") 2024開年硅基負(fù)極規(guī)劃項(xiàng)目超40萬噸 投資金額近200億元

2024開年硅基負(fù)極規(guī)劃項(xiàng)目超40萬噸 投資金額近200億元

硅基負(fù)極賽道的火熱,映射出鋰電產(chǎn)業(yè)鏈對(duì)新質(zhì)生產(chǎn)力的迫切需求。

2023年,鋰電池、包括上游材料產(chǎn)能利用率急速下降,過剩大背景下產(chǎn)業(yè)鏈價(jià)格“一卷再卷”。對(duì)此,業(yè)內(nèi)共識(shí)認(rèn)為,行業(yè)“內(nèi)卷”以同質(zhì)化競(jìng)爭(zhēng)為主,降成本、卷價(jià)格之外,技術(shù)創(chuàng)新將主企業(yè)開拓新增量并引導(dǎo)產(chǎn)業(yè)進(jìn)入新一輪良性競(jìng)爭(zhēng)。

高工鋰電觀察到,在擴(kuò)產(chǎn)活動(dòng)趨于謹(jǐn)慎的當(dāng)下,創(chuàng)新型負(fù)極材料——硅基負(fù)極保持火熱。2023年末至今,超40萬噸硅基負(fù)極規(guī)劃項(xiàng)目披露進(jìn)展,涉及投資金額近200億元。

3月4日,多氟多控股公司浙江中寧硅業(yè)股份有限公司5000t/a硅烷與5000t/a硅碳負(fù)極材料項(xiàng)目,項(xiàng)目產(chǎn)品包括硅烷5000噸/年,其中生產(chǎn)硅烷產(chǎn)品2500噸/年,用于生產(chǎn)硅碳負(fù)極材料2500噸/年;多孔碳(用于生產(chǎn)硅碳負(fù)極材料)2500噸/年;硅碳負(fù)極材料5000噸/年。

2月29日,衢發(fā)瑞新能源材料有限公司年產(chǎn)40萬噸新型高性能負(fù)極材料項(xiàng)目(一期)環(huán)評(píng)獲批,項(xiàng)目一期擬投資250000萬元,建成后形成年產(chǎn)20萬噸新型高性能負(fù)極材料的生產(chǎn)能力(其中15萬噸/年石墨負(fù)極材料、2.5萬噸/年高性能硅碳負(fù)極材料、2萬噸/年高性能硅基負(fù)極材料、0.5 萬噸/年新型特種負(fù)極材料)。

2月6日,四川積力新能源6000噸硅烷聯(lián)產(chǎn)硅碳負(fù)極材料項(xiàng)目環(huán)境影響評(píng)價(jià)第一次公示,將新建年產(chǎn)6000噸高純硅烷裝置,年產(chǎn)1000噸硅碳裝置。

2月5日,安徽邦德銳新材料總投資60億元的年產(chǎn)5萬噸納米硅碳負(fù)極材料及20萬噸配套新型導(dǎo)電劑項(xiàng)目落戶懷寧。

2月初,碳一集團(tuán)與準(zhǔn)格爾旗人民政府簽訂了項(xiàng)目投資框架協(xié)議,雙方就年產(chǎn)3萬噸硅碳負(fù)極材料項(xiàng)目投資建設(shè)及上下游配套產(chǎn)業(yè)引進(jìn)等事宜進(jìn)行深入交流。

2023年末,安徽昱瓴新能源年產(chǎn)3萬噸鋰離子電池硅基復(fù)合負(fù)極材料在安徽蚌埠市懷遠(yuǎn)縣投產(chǎn),并在2024年1月6日上海昱瓴新能源與內(nèi)蒙古興洋科技就“沉積硅碳”項(xiàng)目達(dá)成合作協(xié)議。

此前據(jù)高工產(chǎn)研鋰電研究所(GGII)調(diào)研,2023國內(nèi)硅基負(fù)極出貨量預(yù)計(jì)在2.7萬噸水平,預(yù)計(jì)2025年有望突破6萬噸。以此出貨量時(shí)間表為參照,硅基負(fù)極產(chǎn)業(yè)化顯著提速。高工鋰電認(rèn)為以下三點(diǎn)信號(hào)不應(yīng)忽視。

其一,兩大技術(shù)路線并行,硅碳再度火熱。

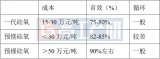

目前,業(yè)內(nèi)硅氧、硅碳兩大技術(shù)路線均已能實(shí)現(xiàn)批量出貨,從新規(guī)劃項(xiàng)目主要用硅碳路線。受全產(chǎn)業(yè)降本、價(jià)格內(nèi)卷的影響,成本成為硅基負(fù)極產(chǎn)業(yè)化中更重要的因素。即便納米硅碳、多孔碳硅碳各自存在產(chǎn)業(yè)化難點(diǎn),但隨著業(yè)內(nèi)的攻克,硅碳賽道重新火熱。

其二,產(chǎn)業(yè)鏈整體規(guī)模不斷擴(kuò)大,硅基負(fù)極企業(yè)已有一體化布控意識(shí),上游原材料、設(shè)備等細(xì)分領(lǐng)域入局者增多。

擴(kuò)產(chǎn)項(xiàng)目多為企業(yè)的首次產(chǎn)能布局。除了投建硅基負(fù)極產(chǎn)能,開年新建項(xiàng)目中不不乏對(duì)碳原材料、硅烷、導(dǎo)電劑等的配套建設(shè),硅基負(fù)極企業(yè)一體化布控降本戰(zhàn)略意識(shí)初現(xiàn)。如中寧硅業(yè)一體化布局硅烷與多孔碳產(chǎn)能;四川積力新能源自建硅烷、昱瓴新能源在硅烷方面合作內(nèi)蒙古興洋;安徽邦德銳配套建設(shè)導(dǎo)電劑產(chǎn)能。

此外,硅碳負(fù)極上游更細(xì)分領(lǐng)域的規(guī)模壯大中。多孔碳方面,星石公司已有千噸級(jí)多孔炭物理法生產(chǎn)線,目前已實(shí)現(xiàn)噸級(jí)出貨;設(shè)備方面,紐姆特流化床氣相沉積設(shè)備已成功量產(chǎn),并與國內(nèi)絕大多數(shù)硅負(fù)極廠商建立了緊密的合作關(guān)系。

其三,硅基負(fù)極產(chǎn)業(yè)化仍在初始階段,爬產(chǎn)放量還需看終端需求。

從業(yè)內(nèi)硅基負(fù)極規(guī)劃項(xiàng)目看,單項(xiàng)目投資金額普遍較大,但規(guī)劃產(chǎn)能遠(yuǎn)不如過去傳統(tǒng)石墨負(fù)極大膽。這背后,一方面,硅基負(fù)極項(xiàng)目技術(shù)壁壘較高,考驗(yàn)企業(yè)團(tuán)隊(duì)技術(shù)實(shí)力,這也是大企業(yè)選擇扶持初創(chuàng)企業(yè)布局硅基負(fù)極的原因;另一方面,大圓柱放量進(jìn)展放緩,作為眼下最切實(shí)的應(yīng)用場(chǎng)景,硅基負(fù)極放量還需等待時(shí)機(jī)。

審核編輯:劉清

-

鋰電池

+關(guān)注

關(guān)注

259文章

8034瀏覽量

169523 -

新能源

+關(guān)注

關(guān)注

26文章

5311瀏覽量

107269

原文標(biāo)題:2024開年硅基負(fù)極規(guī)劃項(xiàng)目超40萬噸

文章出處:【微信號(hào):weixin-gg-lb,微信公眾號(hào):高工鋰電】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

網(wǎng)思科技完成A+輪融資,累計(jì)融資金額超億元

自今年9月以來負(fù)極材料迎來密集開工與投產(chǎn)動(dòng)態(tài)

汽車數(shù)字鑰匙供應(yīng)商銀基科技完成近3億元C輪融資

總投資超50億元,科睿斯半導(dǎo)體高端載板項(xiàng)目(一期)開工

年產(chǎn)30萬噸新能源鋰離子電池負(fù)極材料項(xiàng)目一期試車成功!

2024開年人形機(jī)器人賽道熱火朝天 已吸金超60億元人民幣

投資金額已超20億元!哪吒汽車赴港IPO!啟動(dòng)?

紹興簽約40項(xiàng)目,計(jì)劃投資總額超1711億元

鷹峰電子預(yù)計(jì)籌集12.3億元,投資四大項(xiàng)目

投資金額達(dá)6000萬元!又新增2個(gè)GaN射頻項(xiàng)目

9億資金泡湯!鋰電材料龍頭IPO終止

人形機(jī)器人4家企業(yè)單輪融資金額超億元

總投資4.63億元!廣汽集團(tuán)旗下廣州青藍(lán)IGBT正式投產(chǎn)

2025年國內(nèi)硅基負(fù)極材料出貨量預(yù)計(jì)突破6萬噸

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論