各大分析機構怎么看2024年半導體市場?

各大分析機構怎么看2024年半導體市場?

過去的一年,裁員、減產、公司解散等負面消息不斷,整體市場下滑已成定勢。

不過,在以ChatGPT為代表的AI應用的推動下,AI芯片需求逆勢增長,特別是從2023年第三季度開始以存儲芯片為代表的細分領域出現了較大的恢復性增長。

在2024歲首,全球半導體市場復蘇的市場期待很高,也成為業界的共識,各大行業分析機構也紛紛給出了樂觀的預測:復蘇+樂觀是行業預測的主旋律。

紛紛上調市場預測

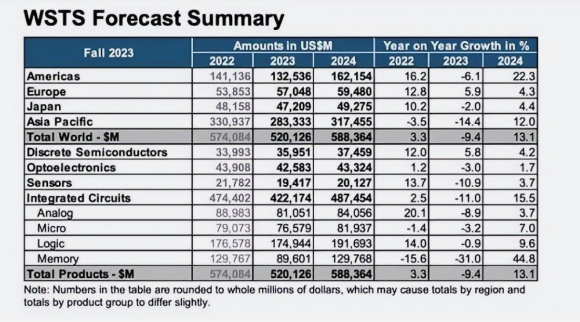

世界半導體貿易統計協會(WSTS)最新數據顯示,雖然2023年全球半導體市場預計下滑,但在AI芯片需求強勁推動下,仍然上調2024年全球半導體市場增長預測,預期同比增長率將達13.1%,總規模將攀升至創紀錄的5883.6億美元。

據悉,針對2024年半導體市場增長預測,WSTS已經從2023年6月時預測的11.8%上調至13.1%。若按這個增速,2024年全球半導體市場應收規模將刷新2022年創下的5740.8億美元新高。

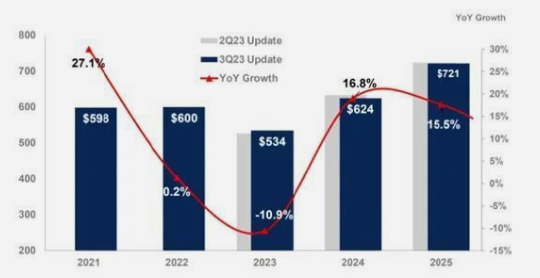

市場調查機構Gartner則預測,2024年全球半導體行業收入預估將達到6240億美元,同比增長16.8%。

Gartner預估全球內存市場在2023年下降38.8%之后,2024年將會反彈66.3%。因為供應過剩導致需求疲軟以及價格下降,在未來3個月到半年的時間,NAND行業價格將觸底,供應商的整體狀況將會有所改善。

數據來源:Gartner

另一家分析機構IDC對2024年半導體市場的展望比Gartner更為樂觀。在其最新的預測中,IDC將2023年的預期從5188億美元上調至5265億美元,同時2024年的預期也從6259億美元上調至6328億美元。IDC稱,從需求角度來看,美國市場將保持彈性,而中國市場將在2024年下半年開始復蘇。

DIGITIMES Research也預測,2024年,全球半導體市場預期可成長雙位數達12%。

四大主要應用芯片正增長

在2023年全球半導體市場周期性觸底之后,2024年將整體出現復蘇的趨勢。2024年,在以智能手機、服務器、汽車、PC(個人電腦)為代表的四大主要應用芯片市場都將出現正增長。

WSTS認為,2024年的增長預計將主要由存儲器行業推動,該行業有望在2024年飆升至1300億美元左右,銷售額較2023年激增44.8%;邏輯芯片市場則預計增長9.6%,圖像傳感器市場預計增長1.7%。其他細分市場,包括分立器件、傳感器、模擬器件、邏輯器件和微型器件,預計也將實現個位數增長率。

Gartner預測,NAND行業2024年將出現強勁復蘇,收入將同比增長49.6%至530億美元。另一方面,由于供應商減產,導致DRAM市場價格反彈,預計2024年DRAM營收將增長88%,達到874億美元。

IDC認為,隨著個人電腦和智能手機這兩個最大的細分市場的長期庫存調整結束,半導體增長可見度將有所提升。其次,電氣化水平在未來十年將持續推動半導體含量的增長,一直居高不下的汽車和工業領域的庫存水平,預計將在2024年下半年恢復到正常水平。

AI領域值得關注

實際上,2023年半導體行業出現需求復蘇跡象,主要是受ChatGPT帶動的AIGC浪潮,以及PC、智能手機需求改善來驅動的。不過,盡管AI、高性能計算有關的半導體炙手可熱,但由AI帶來的增長在2024年不會太明顯,相關產品規模化落地預計在2025年。

Gartner認為,因為生成式人工智能以及大語言模型的快速發展,導致GPU的高性能服務器和加速卡的需求也在持續穩步的上升當中。為了能更好地支持AI工作負載的訓練以及推理,需要在數據中心服務器中部署工作負載加速器,2024年也會讓更多的供應商看到希望。Gartner分析師預計,到2027年,將AI技術集成到數據中心應用中,將產生超過20%的新服務器,包括工作負載加速器。

DIGITIMES Research也表示,AI PC、AI手機的崛起也將帶來新的芯片契機,不過2024年還處于摸索、定義需求的階段,預期終端產品大量出貨時間點可能落在2025年。

另外,值得關注的是,在以ChatGPT為代表的AI大模型的推動下,未來越來越多的廠商將嘗試把人工智能技術運用到半導體生產環節中,引發人們對AI替代人類的擔憂。

面對AI領域的發展和持續增長,高盛指出,生成式人工智能(AI)因能夠生產與人類原創極為相似的內容并打破人機交流障礙,或將對宏觀經濟產生巨大影響。高盛預估,如果生成式AI能滿足人們期待的功能,勞動力市場可能會面臨重大變革。按就業加權基準,全球平均18%的工作崗位或可由AI自動化完成,約有3億個全職崗位或將受AI自動化影響。

來源:電子工程專輯

-

半導體

+關注

關注

334文章

27009瀏覽量

216292 -

AI

+關注

關注

87文章

30143瀏覽量

268411 -

AI芯片

+關注

關注

17文章

1859瀏覽量

34909

發布評論請先 登錄

相關推薦

全球半導體市場回暖:預計2024年市場規模將達6000億美元

半導體組裝封裝設備市場遇冷

意法半導體榮登2024年全球百強創新機構榜單

2023年半導體行業收益超出預期,2024年預期增長24%

全球半導體市場2023年營收下滑,2024年有望回暖

Microchip Ganesh Moorthy:持續的半導體創新與短交期戰略,以穩定性和韌性實現長期增長

半導體市場將在2024年復蘇

2024年全球半導體市場八大預測!

Transphorm:氮化鎵應用進一步擴展,2024年下半年半導體市場將回暖

穩先微:AI、新能源汽車為半導體行業帶來發展預期

2024年全球半導體設備市場如何走?看SEMI和ASML大咖最新觀點

明年有期待?2024年全球半導體市場規模增長17%

工商網監

工商網監

評論