賽微電子北京MEMS產線實現收入增長,保持MEMS代工領先地位

賽微電子北京MEMS產線實現收入增長,保持MEMS代工領先地位

賽微電子是全球領先、國際化運營的高端集成電路芯片晶圓制造廠商,也是國內擁有自主知識產權和掌握核心半導體制造技術的特色工藝專業芯片晶圓制造商。公司在國內外擁有多座中試平臺及量產工廠,業務遍及全球,服務客戶包括國際知名的光刻機、DNA/RNA測序儀、紅外熱成像、計算機網絡及系統、元宇宙、硅光子、AI計算、ICT、新型醫療設備巨頭廠商以及各細分行業的領先企業,涉及產品范圍覆蓋了通訊、生物醫療、工業汽車、消費電子等諸多應用領域。公司同時正在打造先進的晶圓級封裝測試能力,致力于為客戶提供從工藝開發、晶圓制造到封裝測試的系統化高端制造服務,努力發展成一家立足本土、國際化經營的知名半導體制造領軍企業。

2023年,賽微電子實現扭虧為盈。報告期內,公司聚焦發展主營業務 MEMS(微機電系統),在復雜的國際政治經濟環境下,瑞典產線的收入創下新高,北京產線則從運行初期進入產能爬坡階段,MEMS業務整體實現收入增長,并持續為下一步的產能擴充及爬坡做好準備。公司主營業務MEMS工藝開發與晶圓制造具備全球競爭優勢,擁有業內頂級專家與工程師團隊,并在境內外同時布局擴張新的8英寸/12英寸晶圓產能,較好地把握了下游通訊、生物醫療、工業汽車、消費電子等應用領域的市場機遇,訂單飽滿,生產與銷售旺盛。

對于瑞典MEMS產線,在經歷了2022年的國際地緣政治沖突、通貨膨脹高企、收購德國產線意外失敗等事件之后,重新調整擴產方案,自2023年初開始訂單、生產與銷售狀況逐步恢復,盈利能力大幅好轉;且通過添購部分設備、收購半導體產業園區(土地面積為43,771平方米,建筑物面積為19,270平方米)等措施為進一步增加境外產能準備條件,以滿足相關客戶(尤其是歐美客戶)當前與未來的工藝開發及晶圓制造需求。

對于北京MEMS產線,在經歷數年的磨礪奮斗之后,進入產能爬坡階段,具有導入屬性的工藝開發業務持續擴大,且從工藝開發階段轉入風險試產、量產階段的晶圓產品類別持續增加,通訊、工業汽車領域新的晶圓類別陸續實現量產,北京MEMS產線的訂單、生產與銷售狀況實現轉折,北京MEMS產線的營業收入實現大幅增長。由于產能建設和人員團隊擴充工作持續進行,產線的折舊攤銷壓力巨大,同時又繼續保持了較高的研發強度,北京MEMS產線仍錄得虧損;但在客觀面臨上述壓力的情況下,北京MEMS產線在報告期的虧損金額較上年顯著收窄。

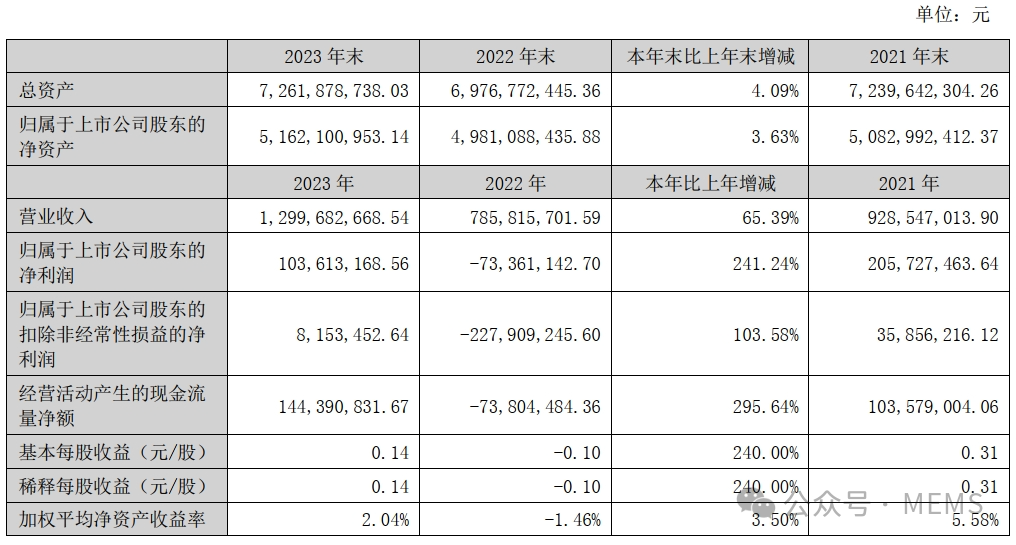

2023年,賽微電子實現營業收入129,968.27萬元,較上年上升65.39%;實現營業利潤3,170.92萬元,較上年大幅上升118.48%;實現利潤總額3,175.31萬元,較上年大幅上升118.49%;實現凈利潤7,204.89萬元,較上年大幅上升148.28%;實現歸屬于上市公司股東的凈利潤10,361.32萬元,扭虧為盈,較上年大幅上升241.24%;歸屬于上市公司股東的扣除非經常性損益的凈利潤815.35萬元,較上年上升103.58%。

MEMS主業發展情況

2023年,境內外子公司MEMS業務收入均實現增長。一方面,瑞典FAB1 & FAB2產線繼續按計劃推動新增產能的磨合、持續調試產線以實現成熟運轉,繼續擴大MEMS中試服務領域、豐富工藝組合,尤其是經過7年以上的研發積累后實現了MEMS-OCS的量產,并通過添購瓶頸設備、收購半導體產業園區等措施為進一步增加產能準備條件;另一方面,在完成基礎工藝積累的情況下,北京FAB3產線繼續保持研發投入,結合市場需求積極突破傳感、射頻、光學、生物等各領域各類MEMS器件的生產訣竅,推動客戶BAW濾波器、MEMS微振鏡等不同類別晶圓的試產及量產導入,為產線的產能爬坡和規模量產集聚條件。

2023年,賽微電子MEMS主業實現收入85,575.56萬元,與上年上升20.72%;其中,MEMS晶圓制造實現收入49,881.78萬元,較上年上升31.85%,MEMS工藝開發實現收入35,693.79萬元,較上年上升7.98%,上述變化的主要原因是:基于公司的境內外“雙循環”服務體系戰略以及旗下不同中試線及量產線的定位,在保證工藝開發業務前置導入的同時,瑞典 FAB1 & FAB2、北京FAB3在當前階段均積極推動客戶將產品導入晶圓制造階段,以逐步適應下一階段以規模量產為主的業務形態。

賽微電子MEMS業務的綜合毛利率為35.99%,較上年基本持平;其中MEMS晶圓制造毛利率為34.07%,較上年上升15.89%(絕對數值變動),MEMS工藝開發毛利率為38.67%,較上年下降-10.53%(絕對數值變動),上述變化的主要原因是:對于MEMS晶圓制造,一方面,部分高毛利MEMS晶圓從工藝開發階段轉入晶圓制造階段;另一方面,隨著MEMS晶圓制造業務的逐步穩定發展,在股權激勵成本費用因素影響降低的情況下,原材料、人工、制造費用等形成的成本結構日趨穩定,毛利率水平得到恢復提升,未來需進一步釋放規模效應。對于MEMS工藝開發,其屬于面向市場需求的導入業務,不同時期的客戶產品結構以及工藝技術解決的進度和成本均存在較大的不確定性,導致該業務的毛利率水平往往波動較大。整體而言,瑞典產線的毛利率繼續保持了較高水平,北京FAB3從運營初期轉入產能爬坡階段,其MEMS業務的綜合毛利率亦由負轉正,公司MEMS業務在整體上保持了較好的毛利率水平。

賽微電子的瑞典FAB1 & FAB2升級改造完成后的產能逐步磨合且收購了半導體產業園區,其自身的MEMS工藝開發及晶圓制造業務的產能保障能力均得到加強;公司北京FAB3持續擴大覆蓋不同的產品及客戶,積極推進產能及良率爬坡,并堅持進一步擴充產能。隨著瑞典產線產能利用率的恢復提升,北京產線整體運營狀態的持續提升,以及公司正在推進的粵港澳大灣區、懷柔科學城的MEMS產線布局,公司境內外同時擁有不同定位的合格產能,不同產線在產能、市場等方面的協同互補將有力保證公司繼續保持純MEMS代工的全球領先地位。

審核編輯:劉清

-

半導體

+關注

關注

334文章

27010瀏覽量

216301 -

濾波器

+關注

關注

160文章

7728瀏覽量

177680 -

mems

+關注

關注

129文章

3898瀏覽量

190346 -

晶圓

+關注

關注

52文章

4842瀏覽量

127800 -

賽微電子

+關注

關注

0文章

34瀏覽量

2674

原文標題:賽微電子:北京MEMS產線營收大幅增長,保持MEMS代工領先地位

文章出處:【微信號:MEMSensor,微信公眾號:MEMS】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

賽微電子收購賽萊克斯北京少數股權,與國家集成電路股權無關

美國純MEMS代工廠RVM宣布新建12英寸MEMS晶圓代工產線

賽微計劃在北京懷柔建設6/8英寸MEMS晶圓中試生產線和研發平臺

賽微電子與北京市懷柔區簽署戰略合作,擬建設6/8英寸MEMS晶圓中試生產線和研發平臺

中國最大MEMS代工企業扭虧為盈!凈利1.04億元增長241%!

深圳光明舉行智能傳感器MEMS產線需求研討會

宙訊微電子正式對外發布壓電MEMS代工平臺

中國最大MEMS芯片代工企業扭虧為盈!凈利或達1.06億元!

住友精密推出具備PZT薄膜沉積與圖案化能力的MEMS Infinity代工服務

賽微電子MEMS-IMU啟動試產,推動智能手機、可穿戴設備等領域發展

北京賽微電子MEMS光鏈路交換器件啟動量產

歷史7年研發,中國最大MEMS代工企業發布量產公告,谷歌是幕后客戶?

工商網監

工商網監

評論