地平線IPO!國內第二大ADAS方案商,毛利率超70%,估值超80億美元

地平線IPO!國內第二大ADAS方案商,毛利率超70%,估值超80億美元

電子發燒友網報道(文/莫婷婷)隨著智能汽車的發展,地平線也成為人工智能領域的明星企業。在這兩年中,業內曾經一度傳出公司上市的消息,包括傳出要在美股IPO的消息。種種猜測,終于在2024年3月有了答案。3月26日,地平線向港交所遞交招股書,正式啟動IPO上市進程。

圖源:地平線招股書

國內第二大ADAS方案商,毛利率高達70%

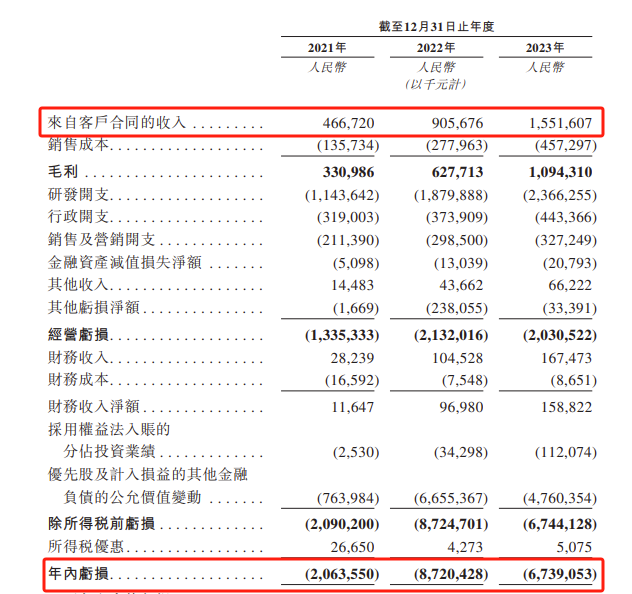

地平線成立于2015年7月,已經成為市場領先的乘用車高級輔助駕駛(ADAS)和高階自動駕駛(AD)解決方案供應商。在地平線披露招股書后,所有關注他的業內人士也從中獲知了財務情況。招股書顯示,地平線2021年到2023年營收分別為4.67億元、9.06億元、15.52億元,近三年營收的年復合增長率達82.3%。

圖:地平線財務數據

地平線的毛利隨之增長,2021年到2023年的毛利分別為3.31億元、6.28億元、10.94億元,毛利率也相對穩定,分別為70.9%、69.3%及70.5%。

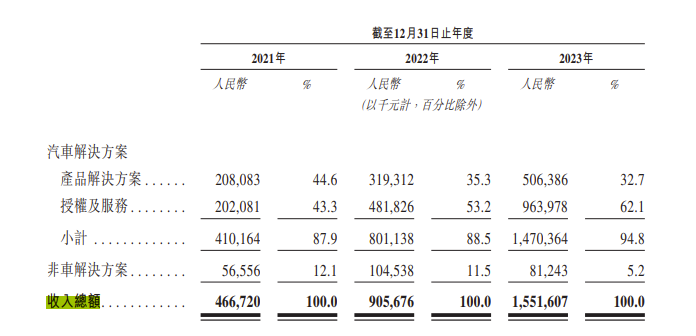

分業務來看,汽車解決方案和非汽車解決方案是地平線的兩大業務,其中汽車解決方案占總收入的87.9%。在汽車解決方案中,授權及服務貢獻的收入占比逐年提高,2023年該業務占總收入的62.1%。產品解決方案在2023年占總收入的32.7%。

圖:地平線分業務情況

地平線的高級輔助駕駛和高階自動駕駛解決方案建基于全面的技術棧,包括用于駕駛功能的算法、底層處理硬件,以及促進軟件開發和定制的各種工具。其基礎核心關鍵技術,即算法、汽車專用處理器BPU、算法開發工具鏈地平線天工開物、嵌入式中間件地平線踏歌及軟件開發平臺地平線艾迪,亦具備單獨商業化的潛力。

圖:地平線智能駕駛解決方案

回顧地平線的技術進展。2016年發布第一代BPU架構高斯架構;2017年推出首款邊緣人工智能芯片旭日芯片;2018年發布征程2車規級智能駕駛芯片,次年實現前裝量產;2020年發布了征程3、2021年發布征程5芯片。在2023年4月的地平線技術開放日活動上,公司向業界表示征程系列芯片累計出貨量超過280萬顆。招股書顯示,公司處理硬件交付量達到5百萬。

在合作方式方面,地平線直接與OEM合作,也通過一級供應商與OEM合作。目前公司的征程 5已經成功上車理想 L8,數據顯示,理想L8在上市后在市場上的表現一直不錯,多次獲得消費者的認可,并且成為2022年12月中國中大型SUV銷量冠軍。很難說是不是智能駕駛芯片的“明星產品”征程5帶動了理想L8在國內大賣,但理想L8的熱賣確確實實讓國產大算力芯片在應用領域又上了一個臺階。

在這之前,英偉達Orin芯片,還有Mobileye推出EyeQ系列是主流產品。

除了理想L8,地平線也與大眾汽車集團的聯屬公司通過酷睿程達成戰略合作,并且與比亞迪、蔚來汽車、哪吒汽車等車企都達成了合作。

圖:地平線的客戶情況

地平線在市場上的表現已經獲得了業內人士的認可。根據灼識咨詢的資料,按2023年解決方案裝機量計算,地平線已經成為中國本土OEM的第二大高級輔助駕駛解決方案提供商,市場份額為21.3%。按2023年解決方案總裝機量計算,地平線已經是中國第四大高級輔助駕駛和高階自動駕駛解決方案提供商,市場份額為9.3%。就在2023年,地平線新增超過100款定點車型。

從地平線的商業化能力、營收增長能力等各方面表現來看,業內人士猜測地平線在港股成功上市的可能性極大。根據2023年3月正式生效的港交所《香港聯合交易所有限公司證券上市規則》第18C章,已商業化公司的最低市值要求為 60 億港幣,最低營收要達2.5億港元,研發開支占總營運開支至少15%。在通過申報審核階段后,樂觀者認為地平線在2個季度后就能上市。

累虧175億元,11次融資累計超23億美元

在成功商業化的背后,巨額虧損是智駕芯片廠商前期必須承擔的風險。與黑芝麻一樣,地平線也處于虧損狀態。報告期內分別虧損了20.6億元、87.2億元及67.4億元,三年累計虧損175.2億元。相對來說,黑芝麻的虧損要小一些,2021年到2023年分別虧損了23.5億元、27.5億元及48.5億元,三年總計虧損了99.5億元。

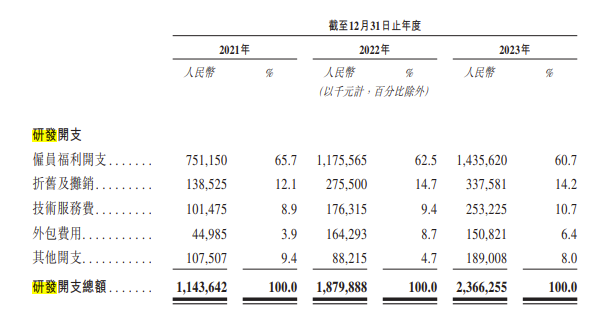

虧損的主要來源于研發投入,2021年至2023年,地平線的研發投入分別為11.4億元、18.8億元及23.6億元。隨著收入增長和研發效率的提升,地平線的研發開支占收入的百分比由2022年的 207.6%下降至2023年的152.5%。

截至2023年12月31日,我們的研發人員占我們雇員總數的71.5%。從招股書可以看到,研發人員員工福利開支是主要的支出部分,占總研發支出的6成以上。可以看到地平線在人才方面的發力,就在2018年地平線與南京人工智能高等研究院聯合捐贈1100萬元設立南京大學地平線基金。

地平線表示“我們將繼續投資于研發,包括招募更多技術人才、獲取所需的授權證、設施及設備”,并且明確表示未來的研發開支的絕對金額將會增加。

對于地平線的虧損,有兩大重要原因。

一是因為公司在前期發展階段,需要大量的投資,包括上面提到的對技術和人才的投入。特別是高級輔助駕駛和高階自動駕駛解決方案市場競爭激烈且復雜,地平線需要時刻保持競爭優勢,就需要不斷地投入,加速產品迭代。

二是規模經濟還未釋放。地平線處于快速成長階段,在中國OEM高級輔助駕駛解決方案提供商中,公司的市場份額由2022年的3.7%大幅增加至2023年的21.3%,當高級輔助駕駛和高階自動駕駛解決方案市場的技術發展及市場滲透仍需要時間。

在提高研發投入的另一面,地平線需要提升公司的盈利能力。地平線在招股書中表示,“未來幾年,我們計劃通過擴大收入規模、維持毛利率水平、提升經營杠桿及酷睿程的經營提升來實現收支平衡并實現盈利”。

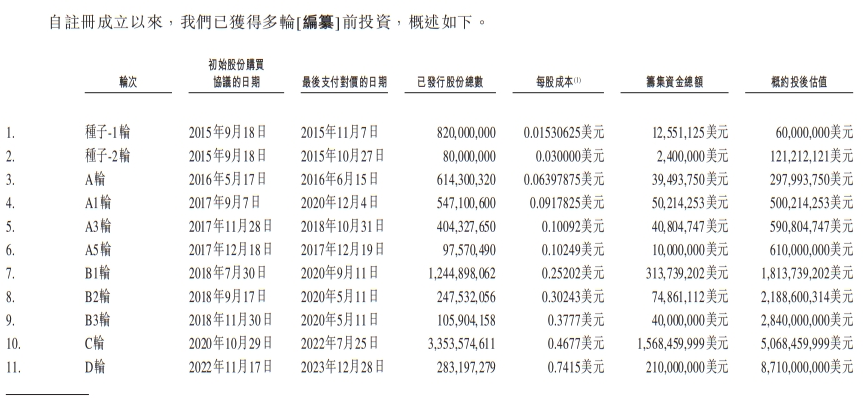

為了有充足的資金進行研發,地平線在此次遞交招股書之前,已經完成了11次融資,累計融資總額達到23.6億美元(約合人民幣170億元),在完成2022年11月的D輪融資后,投后估值達87.1億美元(約合人民幣628億元人民幣)。其中,2022年10月的C輪融資高達15億美元。

地平線可以說是智駕領域的“吸金戶”,從公開的資料顯示,公司已經獲得高瓴資本、中金資本、紅杉中國、上汽、長城、東風、比亞迪、寧德時代等投資機構和行業巨頭的投資。

圖:地平線融資情況

毫無疑問,地平線已經在智駕市場獲得生存空間,并且未來的市場的成長空間不可估計。對于未來的增長策略,地平線在招股書中表示,公司將持續豐富解決方案組合,包括開發基于下一代硬件的更先進的高階自動駕駛解決方案。該等硬件的架構更優化,性能更強,安全標準更高,與更多類別傳感器兼容。并繼續投資新一代硬件協同設計及優化的先進算法及高階自動駕駛應用軟件,以進一步優化效率、提升性能及盡量減少延遲,有望為全場景城市NOA功能的大規模應用奠定基礎,塑造未來自動駕駛的格局。

-

ipo

+關注

關注

1文章

1191瀏覽量

32545 -

adas

+關注

關注

309文章

2170瀏覽量

208536 -

地平線

+關注

關注

0文章

338瀏覽量

14919

發布評論請先 登錄

相關推薦

智駕科技企業地平線登陸港交所

地平線港股上市!擬募資54.07 億港元,上半年排名ADAS解決方案裝機量第一

工商網監

工商網監

評論