年復合增長率達32.6%!車載SiC和工業GaN前景暢旺,產業鏈廠商進展如何

年復合增長率達32.6%!車載SiC和工業GaN前景暢旺,產業鏈廠商進展如何

近日,第三代半導體領域的國際領先廠商意法半導體公布了最新的財報,ST SiC領域2023年收入達到14億美元,計劃在2024年實現15億美元的收入,到2025年有望達到20億美元,預計到2030年達到50億美元。ST對媒體表示,每天有600多萬車輛采用100% ST SiC解決方案行駛在路上。

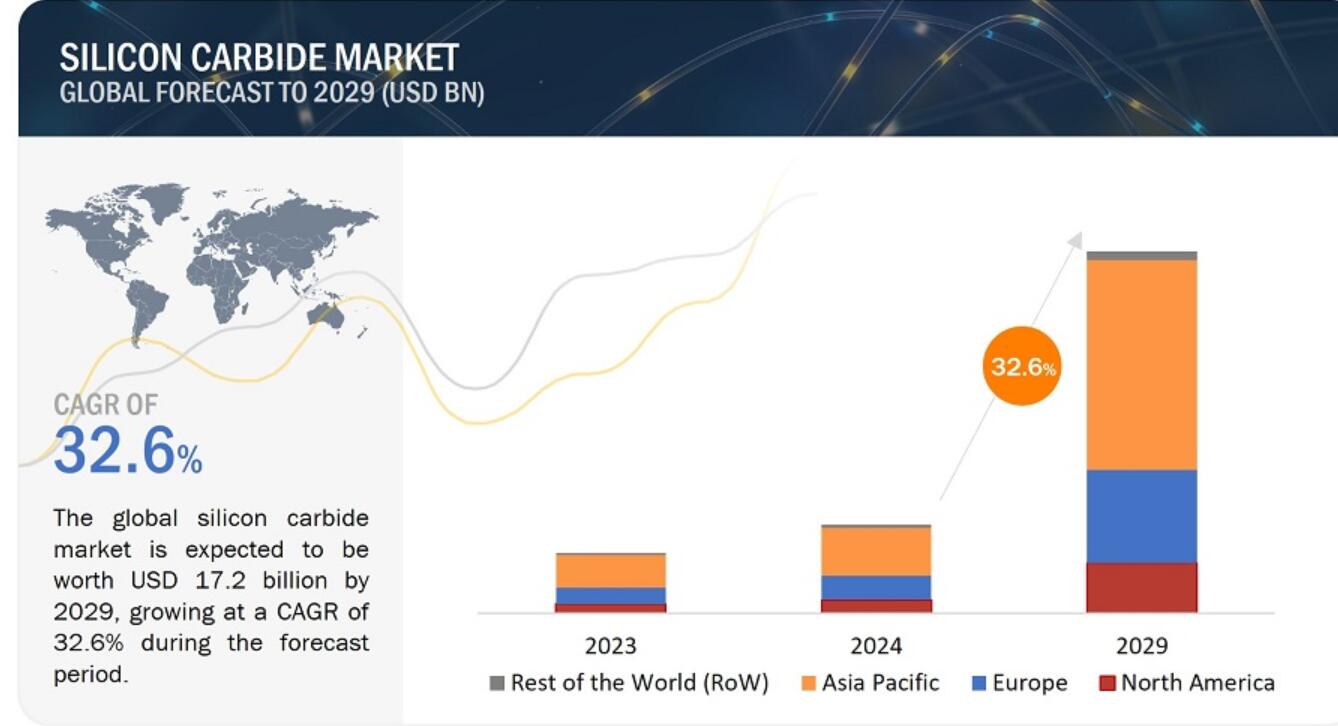

國際調研機構Markets and Markets給出的碳化硅市場最新預測,這家機構預計2024年碳化硅市場價值為42億美元,預計到2029年將達到172億美元,年復合增長率達到32.6%。電力電子、汽車需求的增長是主要的驅動力。SiC襯底和外延質量的不斷發展為碳化硅市場提供了增長機會。

圖表來自Markets and Markets網站

近日,第三代半導體產業聯盟高偉博士就“第三代半導體功率電子產業進展”、“功率器件在細分領域應用”等熱點話題,給出了最新的市場分析和應用前瞻。

電子發燒友拍攝

汽車應用成為SiC功率器件增長的主要驅動力

碳化硅目前是蓬勃發展的市場,自從馬斯克把碳化硅功率器件用到特斯拉車型上之后,碳化硅市場開始呈爆發性的增長。國際調研機構Yole數據顯示,2022年,SiC功率器件市場總值為17.94億美元,其中汽車應用達到12.51億美元,占比70%。這家機構預測到2028年,市場規模預計增長到89.06億美元,2022年到2028年的年復合增長率31%。2028年汽車應用占比最大,其中主驅逆變市場規模將達到61.7億美元,其中DC/DC和BC分別為3.5億美元及0.96億美元。

Yole數據顯示,2022年GaN功率器件市場總值為1.849億美元,其中消費電子1.461億美元,占比79%。他們預測到2028年GaN功率器件市場總值增長到20.4億美元,2022年到2028年復合增長率為49%。值得特別關注的是,2022年到2028年汽車和移動細分領域,年復合增長率將達到驚人的110%,2028年市場總值為5.04億美元。

英飛凌發布的2024年氮化鎵市場預測顯示,2024年隨著政府和消費者努力減輕氣候變化的影響,電動汽車市場銷售預計將飆升21%。到2030年,電動汽車銷售預計將超過全球汽車銷售的三分之二。報告指出,2024年,電動汽車目前大多數系統都偏愛400V平臺,因為它具有良好的性價比,是中低端市場車輛的最佳選擇,另外一方面,800V系統正在加快普及,它們可以實現快速的直流充電性能,適用于高端車輛,氮化鎵功率半導體將成為400V系統的經濟劃算的解決方案。

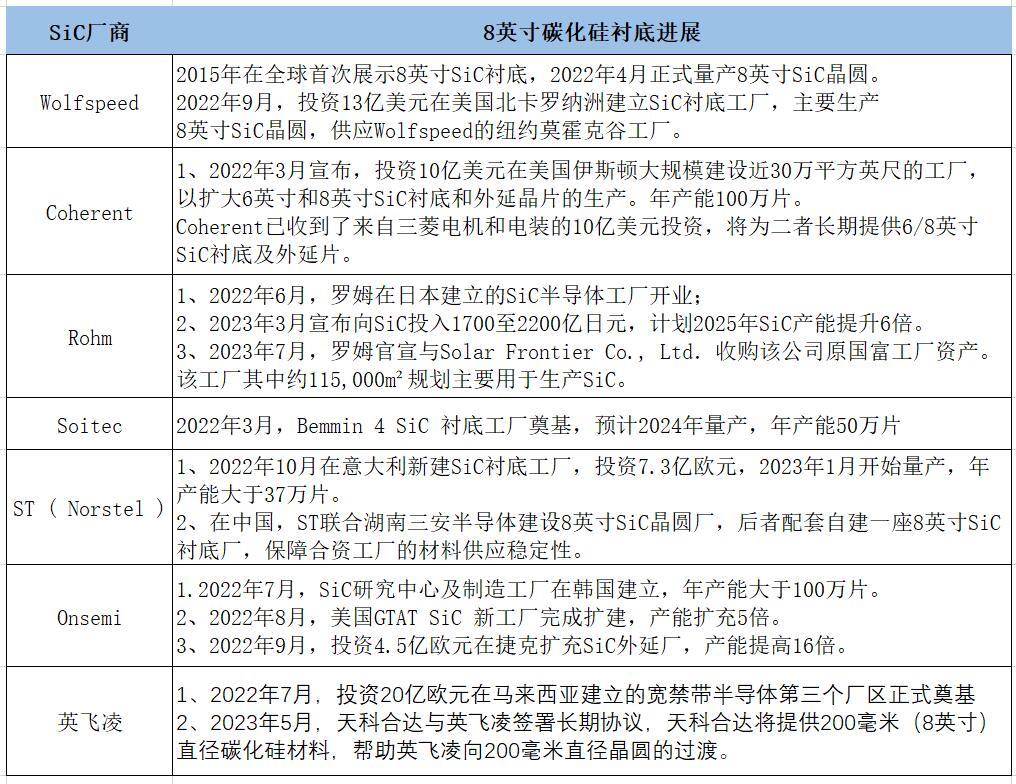

8英寸SiC晶圓是降本重要選擇,國產SiC產能開始釋放

目前,材料端襯底端、器件制造端是碳化硅供應鏈里面最主要的兩個市場。根據Yole的統計顯示,2022年全球SiC(碳化硅)襯底市場中,美國的Wolfspeed、美國的II-VI和日本Rohm(羅姆)三家企業合計占據72%的市場份額。中國的天科合達、天岳先進正在努力追趕。

在碳化硅市場的全球格局中,海外企業由于早期投入和技術研發等優勢,占據了主導地位。當前國際大廠仍然以6 英寸晶圓為主,但自2023年以來,英飛凌、Wolfspeed、ST、羅姆半導體等幾年前就開始布局 8 寸碳化硅晶圓,并加速實現向 8 英寸晶圓的過渡。

電子發燒友根據公開資料制圖

高偉博士指出,目前SiC價格高企仍然是落地應用的一個障礙。國際上,8英寸仍是降本的重要選擇,但是量產進度不及預期。8英寸單晶片價格比較高,6英寸降到4000元每片。降低成本是整個產業追求的,所以復合襯底技術備受期待。Soitec公司通過在低電阻多晶SiC支撐基板上薄層層壓高質量的SiC單晶,實現SiC單晶重復使用,并且使整個襯底實現低電阻和高強度,兼顧了性能和成本。

國產SiC產業產能開始釋放,產值高速增長,襯底和外延外銷比較高。從國內看2023年,國內SiC擴產重點逐漸從襯底向芯片、模塊環節轉移,多家襯底、外延材料企業的6英寸產品進入國際供應鏈。

器件方面,以SiC二極管為主,國產SiC功率器件主要用于光伏儲能、充電基礎設施等領域,電動汽車主驅應用正在推進。襯底領域,2023年山東天岳實現營業收入12.5億元,同比增長199.90%。外延方面,瀚天天成在2023年12月29日遞交招股書,瀚天天成計劃募資約35億元,其中27億元將用于年產80萬片6-8英寸SiC外延晶片產業化項目。

特別值得關注的是,國內龍頭企業三安光電在2023年底和ST擬投資228億元在重慶建立8英寸SiC晶圓廠,建立一個8英寸SiC襯底工廠,以滿足合資企業需求。

GaN領域:國際企業加大并購,國內產能釋放,產品開發轉向工業應用

2023年3月2日,英飛凌宣布以8.3億美元收購GaN Systems,交易正式于10月24日完成,兩大巨頭的結合對于GaN汽車、數據中心等高功率應用領域的產業化有一定的推動作用。2024年1月11日,瑞薩擬3.39億美元收購Transphorm,從而擴展其在電動汽車、計算(數據中心、人工智能、基礎設施)、可再生能源、工業電源以及快速充電器/適配器等快速增長市場的業務范圍。

高偉分析說,GaN HEMT功率器件發展呈現兩大趨勢:一、向中高壓突破應用,100V-300V-650V-900V,在激光雷達、車載充電、服務器電源、工業電機等領域應用,可靠性面臨很大挑戰;二是在向更低壓方向,15V到40V甚至更低,在AI驅動上應用;三是在抗輻照方面,面向商業航天方向應用備受關注。

在最后的總結里,高偉表示,目前第三代半導體應用領域多且成熟度各有不同,封裝、應用企業數量多,標準需求高。比如大多數應用可以簡化為一些基本的拓撲電路,比如在DC-DC轉換器中的降壓轉換器、升壓型轉換器、H橋等,DC-AC轉換器的單相、三相拓撲;硬開關應力測試、軟開關系統復雜度升高等問題。

-

ST

+關注

關注

32文章

1130瀏覽量

128840 -

功率器件

+關注

關注

41文章

1732瀏覽量

90335 -

SiC

+關注

關注

29文章

2771瀏覽量

62466 -

GaN

+關注

關注

19文章

1922瀏覽量

73049 -

第三代半導體

+關注

關注

3文章

154瀏覽量

6929

發布評論請先 登錄

相關推薦

碳化硅產業鏈成本大幅下降,市場迎來新變革

IDC報告:2023年中國CAD市場年增長率達12.8%,展現強勁增長動力

2030年GaN功率元件市場規模將超43億美元

全球人型機器人復合年增長率將達83%

國產FPGA的發展前景是什么?

把握產業鏈動向,了解工業技術趨勢|2024第八屆工業控制與通信技術研討會順利召開

未來三年全球智駕市場14.8%增長率!特斯拉和華為入局,落地難點如何破解?

RISC-V在服務器方面應用與發展前景

RISC-V在服務器方面的應用與發展前景如何?剛畢業的學生才開始學來的及嗎?

德賽西威2023年業績再度攀升,營業收入達219億元

產業規模2萬億的電子產業鏈,新機遇來了!

機構:年復合增長率高達42.5%,Chiplet價值量將超千億美元

工商網監

工商網監

評論