") 降價搶市!多家半導體企業(yè)“負毛利率”,波及封測、射頻、分立器件等

降價搶市!多家半導體企業(yè)“負毛利率”,波及封測、射頻、分立器件等

電子發(fā)燒友網(wǎng)報道(文/劉靜)由于市場需求低迷,行業(yè)競爭激烈,導致過去一年不少半導體企業(yè)不得不主動下調(diào)產(chǎn)品價格占領市場。近日,半導體企業(yè)進入2023年財報披露高峰期,那些降價去庫存導致毛利掉為負數(shù)的半導體企業(yè)也不斷被曝出。

銷售毛利率為負數(shù),表明企業(yè)在銷售業(yè)務上已經(jīng)產(chǎn)生了虧損,即便銷量是增加的,但業(yè)務是不盈利的。在半導體下行周期,究竟有哪些半導體上市公司被迫做了“虧本”買賣呢?

多家半導體企業(yè)做“虧本”買賣,出現(xiàn)負毛利率

據(jù)電子發(fā)燒友網(wǎng)整理,截至目前共有89家半導體上市公司披露2023年業(yè)績,其中銷售毛利率直接掉至負數(shù)的企業(yè)有氣派科技、芯聯(lián)集成等等。

2023年,氣派科技實現(xiàn)營業(yè)收入5.54億元,同比增長2.58%;歸母凈利潤為-1.31億元。2023年氣派科技四個季度都持續(xù)虧損,歸母凈利潤分別為-3363.23萬元、-3579.70萬元、-3168.73萬元、-2985.04萬元。

在毛利率方面,氣派科技也表現(xiàn)不佳,毛利率各季度分別為-14.22%、-14.39%、-12.09%、-11.67%,導致2023年全年氣派科技的毛利率直接掉為-12.97%,為2023年負毛利最低的半導體上市公司。從公開披露業(yè)績以來,這是氣派科技13年來第一次銷售毛利率為負數(shù)。

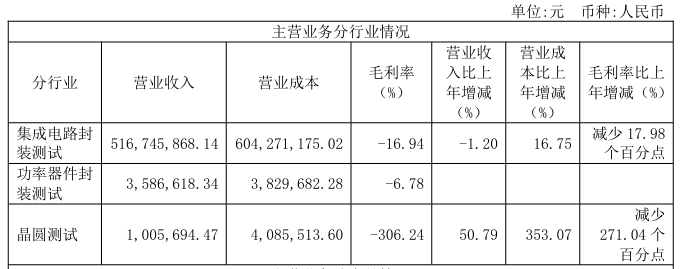

氣派科技是一家從事集成電路封裝、測試業(yè)務的公司,主要產(chǎn)品有MEMS、FC、5G氮化鎵射頻器件塑封封裝、LQFP、QFN/DFN、CQFN/CDFN、CPC、SOP、SOT、TO、QIPAI、DIP、PDFN 等多個系列產(chǎn)品。除集成電路封測外,近年氣派科技還開拓了晶圓測試服務。

在2021年半導體上行周期時,氣派科技集成電路封裝測試業(yè)務毛利率為30.47%。而最新的財報顯示,2023年氣派科技集成電路封裝測試業(yè)務毛利率已經(jīng)掉至-16.94%。而且其晶圓測試業(yè)務毛利率更是夸張,-306.24%。

受行業(yè)終端需求不足,行業(yè)競爭激烈,封測企業(yè)氣派科技下調(diào)產(chǎn)品價格,毛利率出現(xiàn)較大幅度下降。晶圓測試業(yè)務毛利率大幅下滑除了跟氣派科技降價有關外,由于該業(yè)務剛開拓不久其成本大幅上漲也是導致毛利率不佳的因素。

芯聯(lián)集成成立于2018年,是一家專門從事功率器件及模組和MEMS傳感器的研發(fā)、設計和制造業(yè)務,為集成電路設計企業(yè)提供一站式晶圓代工服務的企業(yè)。

2023年,芯聯(lián)集成銷售毛利率為-6.81%,比上年同期減少6.58個百分點。衡量企業(yè)盈利能力的另一重要指標凈利率,也出現(xiàn)大幅下滑,同比減少20.61個百分點,為-55.24%。這也直接導致,2023年芯聯(lián)集成歸母凈利潤虧損大幅擴大到19.58億元。

雖然此前芯聯(lián)集成由于尚未形成規(guī)模效應,毛利率連年為負,但從2020年開始,芯聯(lián)集成毛利率就呈現(xiàn)向正快速提升的趨勢。具體其2020年、2021年、2022年的銷售毛利率分別為-94.02%、-16.4%、-0.23%。原本在2023年毛利率轉(zhuǎn)正的芯聯(lián)集成,卻被下行的消費市場當頭一棒,負毛利率幅度再次擴大。

財報顯示,2023年芯聯(lián)集成的集成電路晶圓制造代工業(yè)務毛利率為-7.60%,較上年減少7.51個百分點;封裝測試業(yè)務毛利率-15.93%,較上年減少4.94個百分點。

值得一提的是,雖然芯聯(lián)集成來自消費應用領域的收入是下滑的,但是其在汽車領域表現(xiàn)不錯。芯聯(lián)集成46.97%的主營收入來自車載領域,2023年該領域收入同比增長128.42%。在新能源車方面,芯聯(lián)集成IGBT、MOSFET、SiC MOSFET等車載產(chǎn)品全面進入規(guī)模量產(chǎn),同時推出多個高性能主驅(qū)逆變模組,激光雷達光源VCSEL也進入量產(chǎn)爬坡。

此外,存儲廠商佰維存儲在三季報的披露上,也出現(xiàn)了銷售毛利率為負數(shù)的問題。銷售毛利率從2022三季報的14.77%下滑至2023三季報的-3.48%。佰維存儲預計4月30日發(fā)布2023年年度報告。

負毛利率波及封測、代工、材料及二極管等多個領域

從半導體領域看,2023年毛利率受損最嚴重的是封測行業(yè)。除了上文氣派科技集成電路封裝測試毛利率-16.94%、芯聯(lián)集成封裝測試業(yè)務毛利率-15.93%外,電子發(fā)燒友網(wǎng)在整理中發(fā)現(xiàn)長電科技、甬矽電子以及燦瑞科技等企業(yè)的封裝測試業(yè)務毛利率均出現(xiàn)較大幅度的下滑。

其中作為國內(nèi)封測龍頭的長電科技,2023年歸母凈利潤同比下滑54.48%,毛利率同比減少-19.86%,其芯片封測毛利率已下滑至13.49%。

在國內(nèi)中高端封測領域,甬矽電子的市場份額已進入前六,全球排名位居前二十。這家企業(yè)2023年毛利率同比下滑36.54%。其中,系統(tǒng)級封裝產(chǎn)品毛利率減少4.90個百分點,扁平無引腳封裝產(chǎn)品毛利率減少6.75個百分點,高密度細間距凸點倒裝產(chǎn)品減少10個百分點。

此外,燦瑞科技的封裝測試服務業(yè)務在2023年也出現(xiàn)了負毛利率,為-16.86%。燦瑞科技具備晶圓測試、芯片封裝、成品測試服務能力,其已有SOP、SIP、DIP、SOT、DFN等多種形式的封裝測試服務。

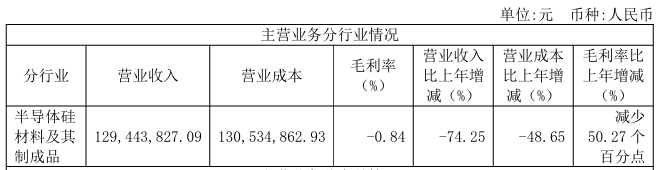

在半導體材料領域,2023年神工股份也出現(xiàn)了負毛利率的問題。神工股份是一家主要從事單晶硅材料、硅零部件、半導體級大尺寸硅片及其應用產(chǎn)品研發(fā)、生產(chǎn)和銷售的企業(yè)。而財報顯示,2023年神工股份的半導體硅材料及其制成品毛利率為-0.84%,較上年減少50.27個百分點。其中半導體大尺寸硅片業(yè)務毛利率為-216.46%。

在半導體級單晶硅材料領域,神工股份有顯著優(yōu)勢,其生產(chǎn)的半導體級單晶硅材料純度達到11個9,量產(chǎn)尺寸最大可達19英寸,產(chǎn)品質(zhì)量核心指標達到國際先進水平,可滿足7nm先進制程芯片制造刻蝕環(huán)節(jié)對硅材料的工藝要求。

半導體分立器件領域,2023年士蘭微的發(fā)光二極管產(chǎn)品也出現(xiàn)負毛利率,從2022年的12.98%降至-1.01%。封測廠商華天科技的LED封裝測試業(yè)務毛利率2023年也為-32.71%,同比下滑6.54%。

射頻芯片領域,也有企業(yè)出現(xiàn)負毛利率的問題。2023年立昂微實現(xiàn)營業(yè)利潤-9870.76萬元,較上年同期的71645.57萬元下降113.78%;毛利率19.76%,同比減少51.7%。其中,化合物半導體射頻芯片毛利率為-13.25%。

立昂微表示,產(chǎn)品降價導致毛利率大幅下降。其中半導體硅片折合6英寸的平均售價下降12.86%,半導體功率器件芯 片的平均售價下降12.33%。

一季度多家企業(yè)毛利率大幅回升,新一輪半導體上行周期是否已來臨?

芯片半導體行業(yè)有明顯的周期性特征,大概3到3.5年會有一個輪回。從1978年開始,全球半導體產(chǎn)業(yè)共經(jīng)歷了11輪周期。專業(yè)市場調(diào)研機構表示,從過往的半導體周期來看,平均一個周期要運行42.6個月,上升期和下降期時間分別為21.8個月和20.8個月。

2019年半導體產(chǎn)業(yè)開啟第12輪周期,并在2020年、2021年出現(xiàn)歷史罕見的價格暴漲,然而在2022年一季度開始半導體產(chǎn)業(yè)又開始下行 ,企業(yè)營收、凈利及毛利率出現(xiàn)不同程度的同比和環(huán)比下降,庫存周轉(zhuǎn)天數(shù)和庫存量在2022年創(chuàng)下歷史新高,導致2022年、2023年企業(yè)的產(chǎn)品出現(xiàn)很大幅度的價格下跌,很多企業(yè)都感受到了這輪下行周期的痛。

一般半導體下行周期為20.8個月,本輪下行是從2022年一季度開始的,去年第三、第四季度已經(jīng)出現(xiàn)半導體周期底部來臨的聲音。這輪半導體下行周期是否真的已經(jīng)結(jié)束,并開始重新上行呢?

最近半導體企業(yè)2024年第一季度報告給出了樂觀信號。從季報看,2024年一季度不少半導體企業(yè)業(yè)績及毛利率都出現(xiàn)了明顯的回升。比如封裝廠商甬矽電子的毛利率從2023年Q1的8.39%上升至14.23%;氣派科技的毛利率從-14.22%上升至-3.93%,負毛利率幅度明顯縮小。

-

半導體

+關注

關注

334文章

26023瀏覽量

208562 -

射頻

+關注

關注

102文章

5437瀏覽量

166727 -

分立器件

+關注

關注

5文章

194瀏覽量

21094 -

封測

+關注

關注

4文章

317瀏覽量

34932

發(fā)布評論請先 登錄

相關推薦

毛利率下滑,芯片企業(yè)如何逆風翻盤?

臺積電代工價格上調(diào),毛利率預期攀升

泛林半導體第一季度營業(yè)收入37.9億美元,毛利率47.5%

云從科技2023營收增長近2成 毛利率提升至52.29%

芯片界的茅臺,這家傳感器公司毛利率超85%!中國半導體第一!

盛美上海2023年業(yè)績報告:營業(yè)收入增35.34%,毛利率達48.6%

英偉達再次創(chuàng)紀錄:毛利率飆升、利潤暴漲

半導體分立器件有哪些 分立器件和集成電路的區(qū)別

志橙股份IPO遭質(zhì)疑:高毛利率、研發(fā)投入突增問題引發(fā)關注,身兼多職備受質(zhì)疑

芯源微:前道Track產(chǎn)品目前毛利率水平正在穩(wěn)步改善

Semtech上季度凈銷售額2.009億美元,毛利率46.3%

萊特光電截至2023年第三季度OLED終端材料毛利率在70%以上

特斯拉與寧德時代:Q3財報的毛利率對比

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論