碳化硅(SiC)功率器件市場的爆發與行業展望

碳化硅(SiC)功率器件市場的爆發與行業展望

隨著全球對電動汽車接納度的逐漸提高,碳化硅(SiC)在未來的十年里將迎來全新的增長機遇。預計,將來功率半導體的生產商和汽車行業的運作商會更積極地參與到這一領域的價值鏈建設中來。

01

碳化硅功率器件采用的是一種名為SiC的高級半導體材料,它與傳統的硅材料相比有著不少突出的優勢。

這些優勢源于它的技術性能上的突破,如能在更高溫度和電壓下正常工作、降低開關時的能耗以及提升整個電子系統的效率。SiC卓越的熱穩定性也讓它能在極端環境下可靠運行,非常適合高功率應用場景。

SiC器件的種類繁多,包括雙極結型晶體管(BJT)、場效應晶體管(FET)和二極管等,這些設計都是為了最大限度地發揮SiC材料的獨特性能。

SiC器件在可再生能源、電力電子、汽車和電信等領域的應用越來越廣泛,對于高性能解決方案的需求也在不斷上升。特別是在汽車領域,隨著車輛的電氣化水平提高,對于管理電能的SiC器件的需求也在日益增長。例如,配備電動動力系統的汽車需要先進的電源方案來最大化駕駛里程并提升車輛性能。

02

推動碳化硅功率器件市場增長的因素有很多。首先,環保意識的增強驅動著眾多行業尋求更高效的能源解決方案以減少環境影響,SiC器件以其卓越的能效,在這種趨勢下變得格外受歡迎。

再加上,可再生能源行業的擴大,需要更多能夠高效處理和轉換大量能量的電力設備,如太陽能電池板和風力發電機,它們都能極大地從SiC器件提升的效率中受益。

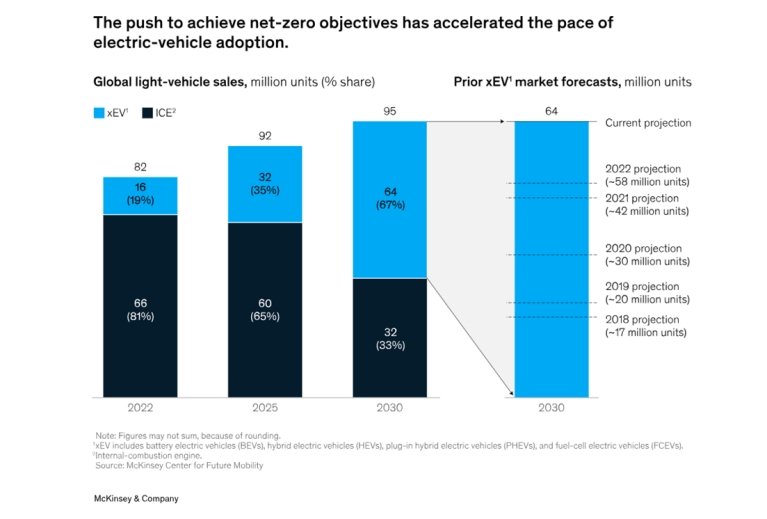

電動汽車的普及率不斷攀升也帶動了對電力電子組件需求的增加。到2030年,預計電動汽車和SiC市場都將實現廣泛的增長。據現有數據預測,電動汽車的市場到2030年將以復合年增長率飆升,銷量有望達到6400萬輛,是2022年銷售量的四倍。

在這樣一個活躍的市場環境下,確保電動推進系統零部件的供應能跟上電動汽車需求快速增長的步伐至關重要。與傳統硅基產品相比,用在電動汽車動力系統(尤其是逆變器)、DC-DC轉換器和車載充電器中的SiC金屬氧化物半導體場效應晶體管(MOSFET)能夠提供更高的切換頻率。

這種性能的差異有助于提升效率,延長車輛的續航能力,并降低動力系統在電池容量和熱管理方面的總體成本。這些因素對于電池電動汽車(BEV)尤為重要,因為到2030年,BEV將占到大部分電動汽車的生產量。半導體行業的參與者,比如制造商和設計師,以及汽車行業的運作商正被看作是抓住電動汽車市場不斷增長機遇,創造價值并獲得競爭優勢的關鍵力量,他們正面臨著電氣化時代的重大挑戰。

03

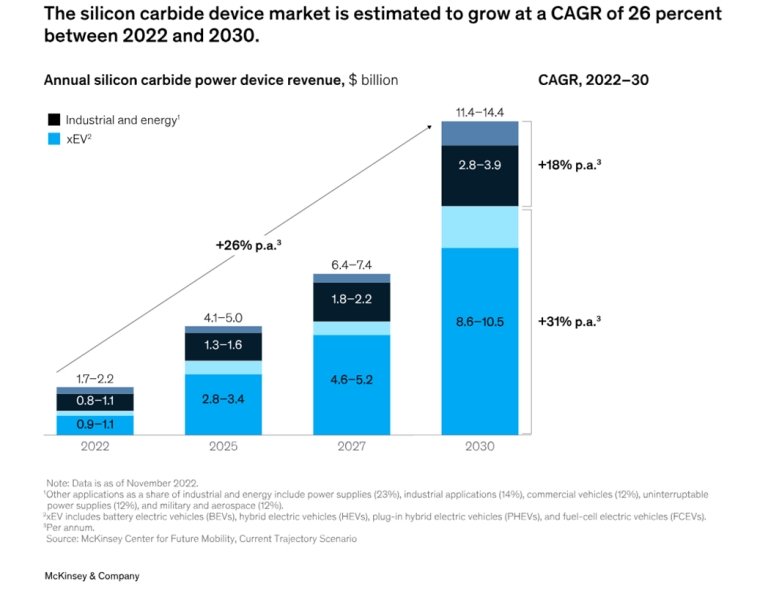

目前,全球碳化硅器件領域約占有兩十億美金的市場規模,而根據預測,到了2030年,這一數字有望飆升至110億至140億美元,年復合增長率可達26%。電動汽車銷量的爆發式增長,加上其逆變器對SiC材料的偏好,預示著將來電動汽車領域將吸納SiC功率器件需求的70%。其中,中國對電動汽車的渴望最為旺盛,預計將推動國內電動汽車制造業中約40%的碳化硅需求。

SiC 市場在2022年至2030年間將以26%的復合年增長率增長(來源:麥肯錫公司)

SiC 市場在2022年至2030年間將以26%的復合年增長率增長(來源:麥肯錫公司)特別是在電動汽車領域,動力系統的種類、電池電動汽車(BEV)、混合動力電動汽車(HEV)或插電式混合動力電動汽車(PHEV),以及400伏或800伏的電壓等級,都在決定SiC應用的優勢及其普及程度。800伏的純電動汽車動力系統,因其對效率的極致追求,更可能采納基于SiC的逆變器。

預計到2030年,純電動車型將在電動汽車總產量中占比達到75%,相比之下2022年這一數字為50%。而HEV和PHEV將占據剩余的25%市場份額。屆時,800伏動力系統的市場普及率預計將超過50%,而在2022年,這個數字還不到5%。

加速電動汽車的采用(來源:麥肯錫公司)

加速電動汽車的采用(來源:麥肯錫公司)在市場競爭格局上,SiC領域的主要玩家傾向于垂直整合模式,而市場集中度的現狀也印證了這一趨勢。目前,市場大約60%-65%的份額被數家領先企業所控制。預計到2030年,中國市場將繼續保持其SiC供應領域的領先地位。

04

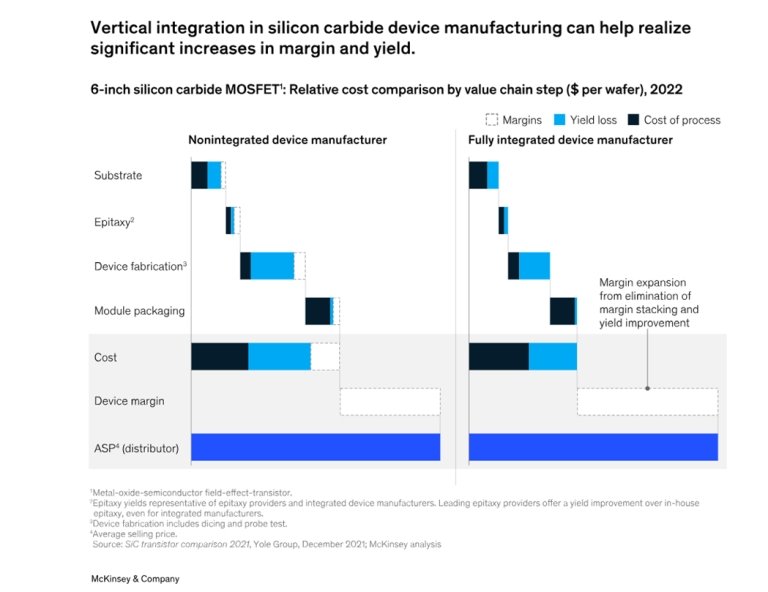

目前,中國市場約80%的SiC晶圓和95%以上的器件,均由國外制造商提供。通過晶圓到器件的垂直整合,可以實現5%-10%的產量提升和10%-15%的利潤率增加。

當前的轉變是,從6英寸晶圓生產過渡到8英寸晶圓的使用。預計這一材料的采用將從2024年或2025年開始,到2030年達到50%的市場滲透率。美國市場預計也將在2024年至2025年間啟動8英寸晶圓的批量生產。

SiC 的垂直整合(來源:麥肯錫公司)

SiC 的垂直整合(來源:麥肯錫公司)即便在初期,8英寸晶圓因產量較低而價格較高,但隨著制造工藝的進步和新技術的采用,預計未來十年中,主要制造商之間的差距會逐步縮小。由此,8英寸晶圓的產量預計會快速增長,以滿足市場需求和價格競爭,同時通過升級到更高尺寸的晶圓,實現成本節約。

然而,盡管碳化硅功率器件市場的未來前景廣闊,它的成長之路也充滿挑戰和機遇。這個市場的快速成長得益于全球對提高能效、技術進步、應用性能提升以及對環境可持續發展的日益重視。

05

SiC的增長源于對電動汽車需求的持續激增,為整個價值鏈帶來了豐富的機遇。這項新興技術正在逐步改變電力電子行業的面貌,與傳統的硅基設備相比,具備明顯的優勢。

電動汽車的快速普及和碳化硅在這一增長市場中扮演的重要角色,對整個產業鏈各參與方產生了深遠的影響。對于參與者而言,它們在不斷變化的SiC市場中的定位,需要考慮多種因素。當下的半導體市場更為成熟,對市場動態具有迅速的響應能力。

在此背景下,行業內的企業均能從對變化的持續監控和策略的靈活調整中獲益。盡管增長迅猛,SiC市場仍面臨著生產成本高和制造復雜性的挑戰,限制了其大規模應用的可能性。不過,持續的創新和研發投入有利于降低成本和提高設備的普及率。

供應鏈是SiC面臨的另一個挑戰,從器件供應到晶圓生產,再到系統集成,這些環節中的任何一個都可能因地緣政治或供應安全的考慮,需要重新設計更具適應性的采購策略。

機遇的話,隨著數字化和人工智能、物聯網等新興技術的推進,市場對更高級的電源解決方案的需求不斷增強,而SiC功率器件在其中扮演了關鍵角色。SiC技術的持續進步將對多個行業產生廣泛影響,塑造電力電子行業的未來。同時,技術創新和成本降低將讓SiC技術更易于普及,并為其在電子市場中的更廣泛應用鋪平了道路。

-

電動汽車

+關注

關注

155文章

11939瀏覽量

230451 -

功率器件

+關注

關注

41文章

1728瀏覽量

90316 -

SiC

+關注

關注

29文章

2759瀏覽量

62450

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論