Omdia:2024 年隨著更多領先品牌采用 OLED 顯示器技術,其出貨量將同比增長 123%

Omdia:2024 年隨著更多領先品牌采用 OLED 顯示器技術,其出貨量將同比增長 123%

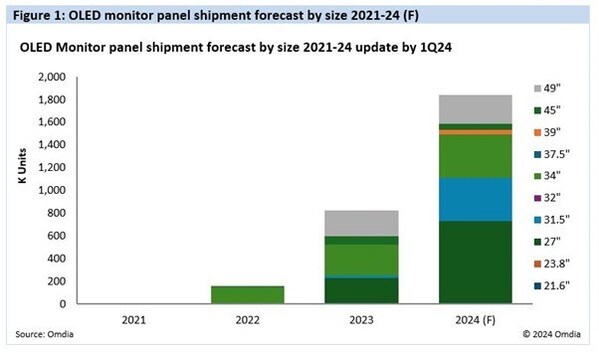

倫敦2024年5月9日 /美通社/ --根據 Omdia 的《顯示面板和 OEM 市場追蹤報告》,2023 年,OLED 顯示器的出貨量大幅增長,同比激增 415%。Omdia 預測,增長勢頭將繼續保持,在行業領導者 Samsung Display 和 LG Display 的推動下,2024 年OLED 面板出貨將同比增長 123%,達到 184 萬臺。

按尺寸劃分的 OLED 顯示器面板出貨量預測 2021 - 24 (F)

"OLED 顯示器主要用于游戲,隨著 2023 年中國杭州亞運會首次將電競納入競賽項目,電子競技獲得了更多關注。此舉標志著電競項目從民間賽事轉變為公認的官方體育賽事。" Omdia 顯示研究首席分析師 姜青樹(Nick Jiang) 表示。

此外,COVID-19 疫情影響了消費者行為,引發了筆記本電腦和顯示器之間的多屏交互等趨勢,推動了消費者對更高規格顯示器(包括高分辨率和高刷新率)的需求不斷增長。鑒于產品管理周期和顯示器產品的三年售后服務期,Omdia 預計該產品將從2024 年開始逐步進入更換周期。

2022 年和 2023 年的市場低迷對顯示器供應鏈參與者構成了重大挑戰。顯示器品牌一直致力于通過各種供應鏈運作減少庫存,目前行業正進入復蘇期。在經歷了兩年低谷之后,預計到 2024 年,整個顯示器市場將緩慢復蘇,包括商用市場和消費市場。這也為 OLED 顯示器產品的市場拓展提供了發展機遇。

隨著消費者對更高規格顯示器的需求日益增長,顯示器尺寸逐步增大,預計 LCD 顯示面板的價格將會上漲,這將縮小 LCD 顯示器和 OLED 顯示器之間的價格差異,間接地使 OLED 技術更易普及。此外,Dell、HP、Lenovo、Samsung、LG Electronics、AOC/Philips、Asus、Acer、MSI 和 Gigabyte 等領先顯示器品牌正在將越來越多的 OLED 顯示器納入其 2024 年的產品陣容。從供應鏈的角度來看,這種趨勢有助于降低 整機和面板企業的成本。面板企業通過增加 OLED 顯示器的產量來均攤成本,從而降低成本。對于 OLED 顯示器 的 OEM 公司而言,由于有多個 OLED 顯示器品牌客戶分擔模具成本,生產成本得以降低。

審核編輯 黃宇

-

顯示器

+關注

關注

21文章

4944瀏覽量

139818 -

OLED

+關注

關注

119文章

6180瀏覽量

223826

發布評論請先 登錄

相關推薦

2024年10月中國電視市場出貨量增長,海信、TCL等八大品牌主導市場

Q3’24全球AMOLED手機面板出貨量同比、環比雙增長

2024年第三季度全球智能手機出貨量同比增長5%

2024年中國折疊屏手機出貨量預計同比增52.4%

2024年Q2客戶端CPU出貨量同比增長10.7%

2024年大尺寸OLED面板市場迎來強勁復蘇,出貨量預計大幅增長

Omdia預測,在平板和筆記本OLED的帶動下,2024年大尺寸OLED出貨量同比增長124.6%

Omdia:2024年,AMOLED在智能手機顯示面板市場的出貨量將超過TFT LCD

4月國產手機出貨量出爐 同比增長 28.8% 其中5G手機同比增長52.2%

2023年中國鋰電銅箔出貨量53.5萬噸,同比增長27%

2024年全球PC市場復蘇勢頭強勁 總出貨量同比增長2.9%

預計2024年國內動力電池出貨同比增速20%~30%

Omdia:盡管2023年出貨量跌至50%以下,三星仍處于中小尺寸AMOLED面板的領先地位

工商網監

工商網監

評論