存儲廠商2024Q1業績全面回暖,漲價疊加需求帶旺行業

存儲廠商2024Q1業績全面回暖,漲價疊加需求帶旺行業

電子發燒友網報道(文/黃晶晶)最近,電子發燒友網統計了存儲芯片廠商2024年第一季度業績的情況,可以看到從國際大廠三星、美光、SK海力士再到國內廠商兆易創新、江波龍等均實現了同比增長。存儲廠商走出低谷,持續上揚的態勢十分明顯。

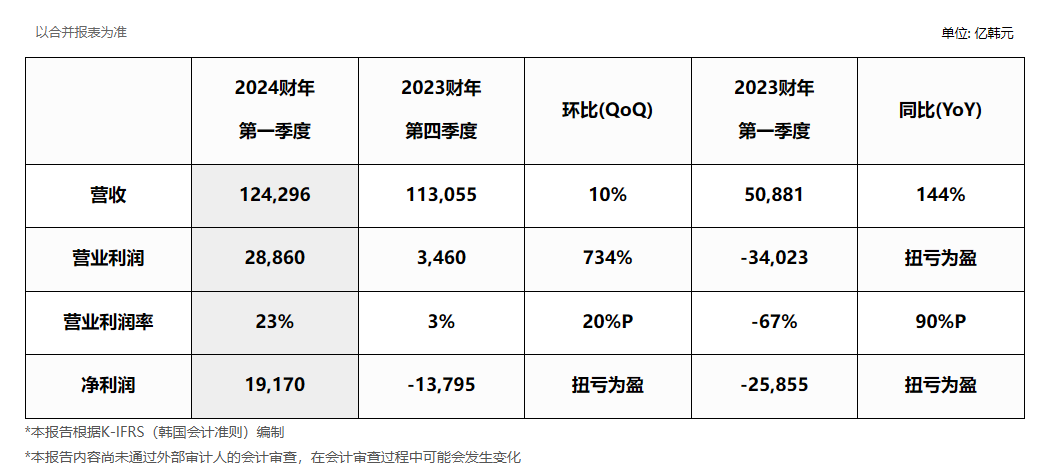

SK海力士:全面復蘇期到來

截至2024年3月31日的2024財年第一季度財務報告顯示,SK海力士2024財年第一季度結合并收入為12.4296萬億韓元,營業利潤為2.886萬億韓元,凈利潤為1.917萬億韓元。營業利潤率為23%,凈利潤率為15%。公司的2024年第一季度收入創歷史同期新高,營業利潤也創下了市況最佳的2018年以來同期第二高,公司將其視為擺脫了長時間的低迷期,開始轉向了全面復蘇期。

業界預測,因為HBM等高端產品與普通DRAM產品相比需要利用更大的產能,隨著高端產品為主的產量增加,通用DRAM產品供應將會相對減少,供應商和客戶端的庫存將會耗盡。順應面向AI的存儲器需求增長的這一趨勢,SK海力士決定加大于今年3月全球率先開始生產的HBM3E產品供應,并拓展其產品的客戶群。同時,公司將在今年內推出第五代10納米級(1b)32Gb DDR5 DRAM產品,以加強面向服務器的高容量DRAM產品的市場領導力。

就NAND閃存,SK海力士為了維持業績改善的趨勢,將推進產品優化。以公司具有較強競爭力的高性能16組通道eSSD產品、子公司Solidigm的四層單元(QLC)高容量eSSD產品為中心著重提高產品銷售。同時,公司還將通過適時推出用于AI PC的第五代 PCIe cSSD,并以最佳產品線應對市場需求。

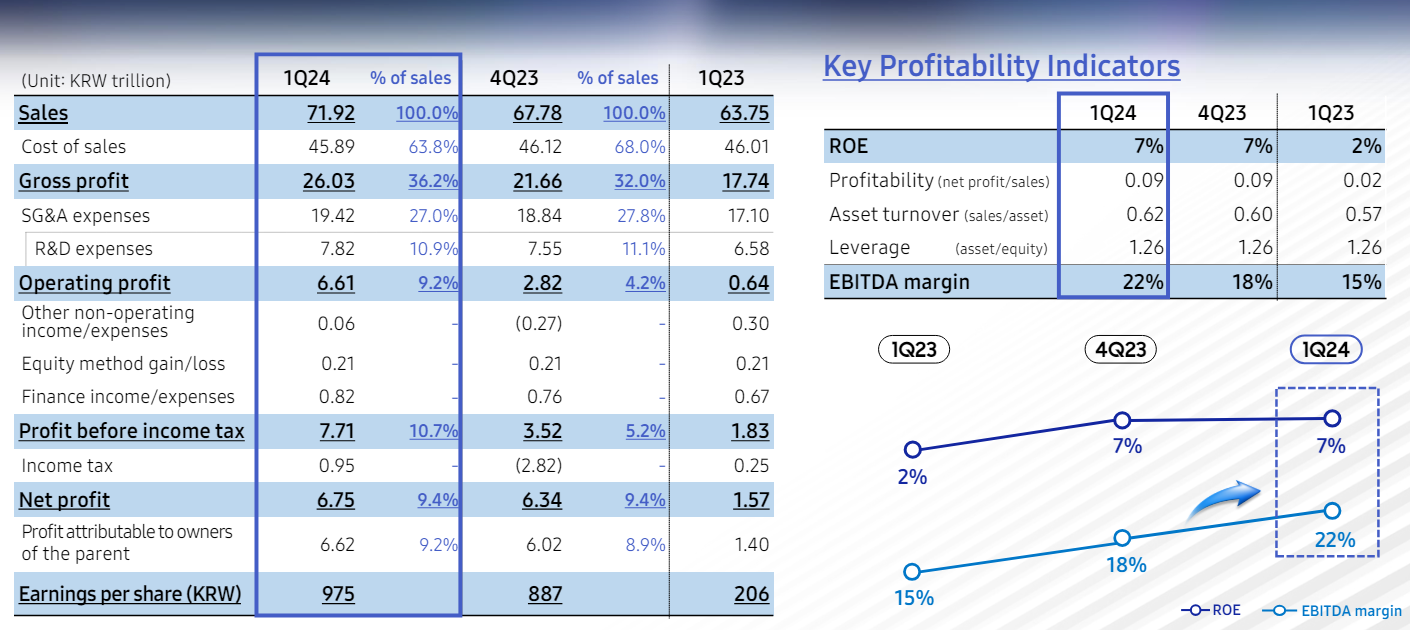

三星電子:Q1凈利同比大漲931.87%

4月30日,三星電子發布一季度最新財報。公司一季度銷售額71.92萬億韓元,同比增長12.82%;凈利潤為6.61萬億韓元,同比增長931.87%。三星電子表示,2024年第一季度,總體需求強勁,價格繼續上漲,對DDR5和生成式AI的存儲需求強勁,業務錄得強勁增長,并通過應對高附加值產品的需求而恢復盈利。

展望2024年第二季度,三星電子表示,預計人工智能產品以及傳統服務器和存儲產品的需求將增長。由于主要客戶的持續銷售,預計移動需求將保持穩定。將生產更多地分配給服務器和存儲,而不是PC和移動設備,以優化我們的產品組合。

對于整個2024年的存儲市場,三星電子預計盡管存在與宏觀趨勢、地緣政治問題等相關的波動,但業務狀況將保持強勁,包括服務器和存儲,由于設備上AI的擴展,預計對PC/移動設備的強勁需求。三星電子將大量生產HBM3E 8H和12H規格產品,以滿足與一代AI相關的需求。大量生產和發貨128GB的基于1b-nm32GbDDR5的產品以鞏固在服務器市場的領導地位。并且,開始大規模生產V9 NAND芯片,以加強技術和市場領導地位。

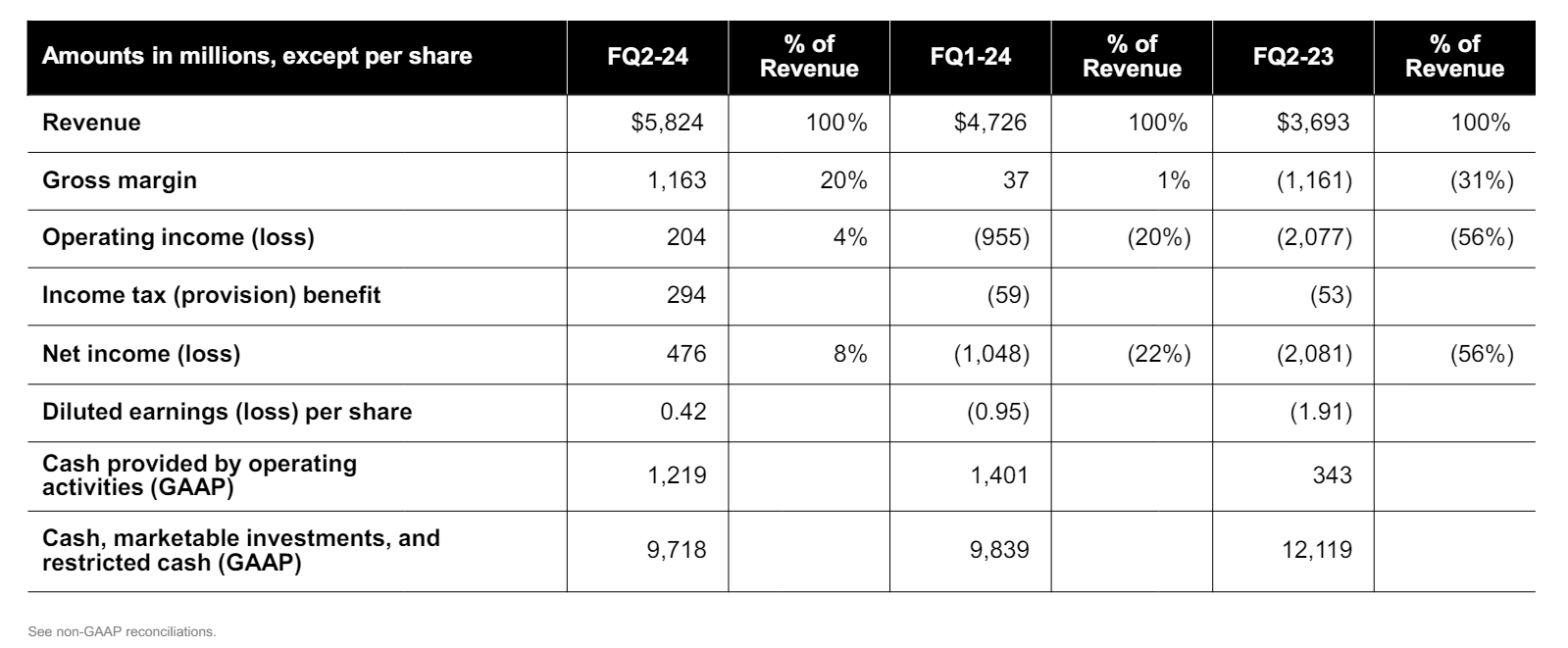

美光:人工智能大熱,2024年HBM銷售一空

近期,美光公布了2024財年第二財季(截至2024年2月)報告,第二財季實現營收58.24億美元,同比增長58%,GAAP凈利潤為7.93億美元,恢復盈利。其中,DRAM營收為42億美元,占總營收的71%。NAND營收為16億美元,占美光總營收的27%。

美光表示,供需平衡、市場狀況的改善是多種因素共同作用的結果,包括強勁的人工智能服務器需求、大多數終端市場更健康的需求環境,以及整個行業供應的減少。人工智能服務器需求正在推動HBM,DDR5和數據中心固態硬盤的快速增長,這正在收緊DRAM和NAND的供應。這將對所有內存和存儲終端市場的定價產生積極的連鎖反應。

在數據中心方面,由于人工智能服務器的強勁增長和傳統服務器恢復溫和增長,預計2024年行業服務器總出貨量將增長中高個位數。個人電腦和智能手機方面,進行了一些戰略性的采購預計將恢復單位增長。汽車、工業和其他市場的庫存仍接近正常水平。

美光預計DRAM和NAND價格水平在整個2024年將進一步提高,并預計在2025財年實現創紀錄的收入和大幅改善的盈利能力。

美光現在已經開始大批量出貨HBM3E產品。該HBM3E解決方案的功耗比競爭對手的解決方案低30%。美光的HBM3E產品將用于Nvidia的H200TensorCore GPU,并且正在與多個客戶在平臺資格認證方面取得進展。

在2024財年將從HBM獲得數億美元的收入,并預計從第三財季開始,HBM的收入將增加DRAM整體毛利率。目前,美光HBM在2024年銷售一空,2025年的絕大多數供應已經分配完畢。預計容量達36GB的12H HBM3E將在2025年開始大批量生產。

另外,完成了業界首個基于單片的128GB服務器DRAM模塊的驗證。預計128GB產品將有強勁的銷量增長,在2024財年下半年實現數億美元的收入。

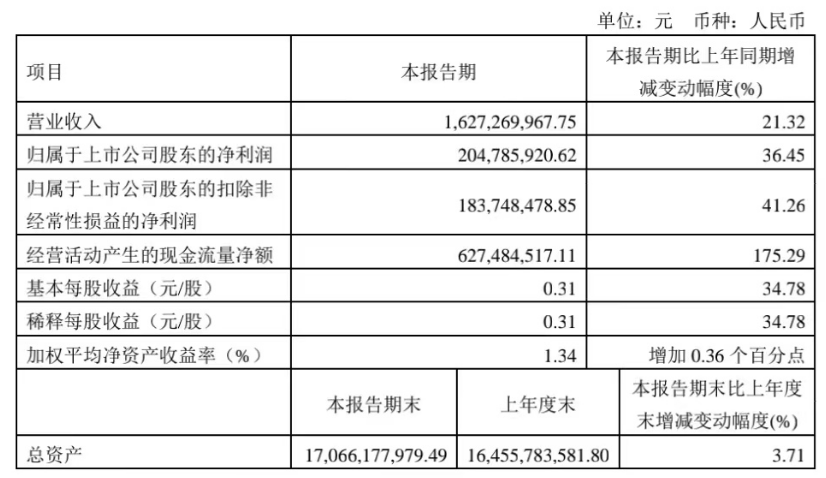

兆易創新:預判利基DRAM和SLC NAND價格溫和上漲

財報顯示,兆易創新2024年Q1實現營業收入16.27億元,同比增長21.32%;歸屬于上市公司股東的凈利潤2.05億元,超出去年全年的1.61億元,同比增長36.45%。扣除非經常性損益后歸母凈利潤1.84億元,同比增長41.26%。

在近日的業績說明會,兆易創新高管預計2024年第二季度及第三季度利基DRAM價格將持續溫和上漲。SLC NAND需求回暖和價格上漲比利基DRAM大約晚一個季度,判斷SLC NAND未來價格將溫和上漲;NOR產品價格后續走勢仍需要持續觀察。成本端,隨著上游代工廠商價格觸底和稼動率提升,目前看不到其進一步降價動力。在DRAM產品上,預計2024年DRAM產品采購代工的金額比2023年有大幅增長,DRAM業務持續呈現成長趨勢。

江波龍:凈利飆升,卡位AI帶動的企業級定制化存儲

江波龍發布2024年第一季度報告顯示,2024年第一季度公司實現營業收入44.53億元,同比增長200.54%;實現歸屬于上市公司股東的凈利潤3.84億元,同比增長236.93%,環比增長598.33%;實現歸屬于上市公司股東的扣除非經常性損益的凈利潤3.63億元,同比增長228.44%,環比增長2,324.25%。

江波龍表示,隨著AI發展,大量數據會重新提煉,并二次應用,整體數據存儲容量需求將快速攀升。同時AI 應用過程中對計算的及時性產生更高要求,比如遠程醫療問診和汽車控制等應用場景,都需要云端具備快速計算能力,這將對高性能、大容量內存產生明顯的需求。

企業級存儲各應用場景在標準化產品的基礎上,產生各種定制化需求,將給江波龍這類具備較強定制化服務能力的企業提供充足的成長空間。公司也是國內少有的 eSSD和 RDIMM 兩類產品協同發展的企業,其中公司 eSSD 已經在多個核心客戶處完成了認證和量產,并在多個客戶處取得了極高的性能和質量評價;RIDMM 方面,公司已經完成了從 16G 到 96G 所有主流容量產品的布局。未來國內企業級存儲市場有望持續快速增長,公司將有效地捕捉并利用這一市場機遇,實現業務的飛躍性增長。

小結:

2023年下半年開始,全球前五大存儲芯片原廠采取減產去庫存等措施,再加上生成式AI爆發,以及消費電子開始回暖等困素,半導體存儲產業逐漸復蘇。可以看到,2024年第一季度存儲廠商已經表現出營收增長、扭虧為盈等向好態勢,無論是數據中心、還是汽車、消費電子等下游需求的改善,都有望帶動存儲產業昂揚向上發展。

-

NAND

+關注

關注

16文章

1677瀏覽量

136019 -

存儲

+關注

關注

13文章

4262瀏覽量

85671 -

美光

+關注

關注

5文章

708瀏覽量

51402 -

SK海力士

+關注

關注

0文章

948瀏覽量

38431 -

三星

+關注

關注

1文章

1499瀏覽量

31118

發布評論請先 登錄

相關推薦

生成式AI帶飛,三大存儲產品齊漲價

存儲芯片迎漲價潮,55%漲幅只是開始,這一輪或將持續2年

安波福、立訊對碰?盤點汽車Tier1廠商半年業績

CIS公司業績回暖,上半年表現亮眼

三星電子存儲半導體漲價在即,AI需求激增推動業績預期改善

三星電子存儲芯片漲價,AI需求激增提振業績預期

存儲芯片廠商鎧俠結束減產,生產線全面恢復

冰火兩重天!12家IoT芯片公司2023業績大PK,誰最先在2024Q1復蘇?

中芯國際發布2024Q1財報,營收同比增長19.7%

美光科技Q2業績超預期 營收同比增長58%

三星、SK海力士和美光2024年上半年稼動率全面提升

天合儲能獲評BNEF Tier 1一級儲能廠商 (2024Q1)

工商網監

工商網監

評論