中國半導體產業需凝聚共識、智慧與力量

中國半導體產業需凝聚共識、智慧與力量

5月11日,創芯海門發展大會暨半導體投資聯盟投后賦能大會盛大開幕,此次大會由半導體投資聯盟主辦,中國·海門集微產業創新基地、愛集微咨詢(廈門)有限公司聯合承辦,得到了南通市海門區人民政府的大力支持。

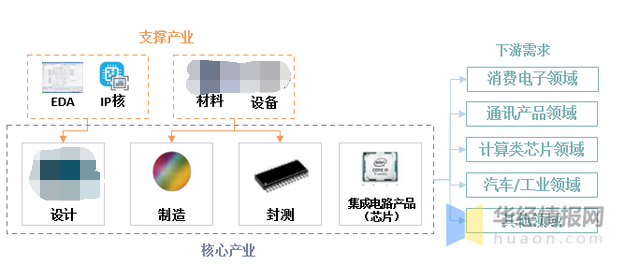

在主論壇中,各路產業精英齊聚一堂,圍繞“凝芯聚力 新質海門”的主題進行深度探討。中國半導體行業協會集成電路分會常務副理事長、江蘇省集成電路產業強鏈專班首席專家于燮康發表了題為《先進封裝 投資正當時》的主旨演講,對封測產業現狀、發展機遇、面臨問題以及投資者應關注的重點進行了全面剖析。

他強調,集成電路作為國家戰略產業,代表著國家科技實力,而封裝測試則是不可或缺的環節。隨著芯片封裝朝向高密度、小型化、多功能的方向發展,先進封裝已然成為后摩爾時代集成電路產業發展的重要趨勢,也是尋求突破的關鍵路徑。

于燮康指出,在芯片制程工藝不斷進步,“摩爾定律”放緩的背景下,芯片性能提升的邊際成本大幅攀升。然而,人工智能、HPC、高端手機、高級自動駕駛等新興領域的快速崛起,對芯片算力提出了更高要求。因此,除了遵循“摩爾定律”外,我們還可以選擇采用成熟制程實現高度集成化,或者研發新型器件、架構、工藝和材料等技術方向,這些都與封裝技術緊密相連,先進封裝成為了集成電路企業后摩爾時代發展的重要手段。

根據世界半導體貿易統計組織(WSTS)的數據,2023年全球半導體市場銷售額為5201.3億美元,同比下滑9.4%。雖然全球半導體行業有所放緩,但先進封裝卻展現出強大的韌性——據JSSIA預測,2023年全球先進封裝市場規模預計將達到370億美元,占據整個封測市場的47.3%。先進封裝已經成為各大廠商競相爭奪的焦點,競爭異常激烈!

當前,我國傳統封測與先進封裝并存,QFN、BGA、倒裝等主流封裝技術正在大規模應用,先進封裝技術正朝著晶圓級封裝(扇入/扇出)、三維封裝(2.5D/3D)、系統級封裝(SiP)三大方向發展,尤其是近年來芯粒(Chiplet)技術備受矚目。

數據顯示,截至2023年底,我國大陸半導體封測企業數量約為652家。其中,自2020年以來新增的半導體封測企業(包括投產/在建/簽約)高達158家。值得注意的是,長三角地區一直是我國封測產業的重要聚集地,企業數量占全國比重超過55%,2023年封測業銷售收入更是占全國的84.63%,國內排名前十的封測代工企業均在此設有生產基地。

盡管形勢喜人,我們仍需保持謙虛謹慎。于燮康提醒道,過去幾年間,許多項目匆忙上馬,部分企業缺乏盈利能力,只能通過新建項目、盲目設廠來維持生計。相比之下,2021至2022年的封測服務價格幾乎減半,許多企業陷入低價跑量、零利潤甚至負利潤的困境。

此外,先進封裝產業發展還面臨“高性能封裝投資大、收益小”“裝備材料國產化率不足”等諸多痛點。

在追求宏偉目標時,更應堅定不移。近日,于燮康先生為仍在努力的集成電路企業鼓氣,表示雖然國內封測設備材料企業由于產業政策和用戶驗證不足導致國產化率不足,但在中美科技之爭及全球產業可能全面脫鉤的情況下,量產型企業對供應鏈的考慮不僅限于良率、可靠性和經濟性,更注重國產化程度和供應鏈安全穩定。同時需要注意的是,隨著人工智能、HPC、高端手機、高級別自動駕駛、5G、大數據、物聯網等新領域對先進封裝提出更多需求,這些新鮮血液也帶來了巨大的增長空間。

值得一提的是,先進封裝技術是我國在半導體產業鏈中與世界領先水平差距最小的部分,因此受到的限制相對較少。據Frost&Sullivan預測,從2021至2025年,中國先進封裝市場規模將以29.9%的復合增長率持續增長,預計到2025年,中國先進封裝市場規模將達到1137億元,占中國大陸封裝市場的比重將高達32.0%!

對于投資者而言,于燮康先生強調了八個重要的宏觀因素(市場需求、市場規模、國際競爭、政策支持、產業鏈整合、國產化進程、供應鏈穩定性、技術進步),并提醒大家關注未來幾年中國大陸封測市場的高速增長,以及封測行業通過收購和合并擴大市場份額的趨勢。同時,也要關注五個微觀指標(研發投入、盈利能力、資本支出、風險管控、環境與社會責任),包括企業的研發實力、盈利能力,以及毛利率、凈利率和資產運營效率等財務指標,以及對行業周期性波動和技術替代風險的應對能力。

于燮康先生認為,“封裝集成創新、Chiplet設計創新將成為未來十年可行的創新路徑,通過以應用為導向,產業鏈協同,實現高端芯片在先進制程裝備受限條件下的先進性能,從而解決‘卡脖子’問題。”他建議,南通海門作為國內較為發達的地區,可以圍繞半導體產業鏈進行深入探討。

-

芯片

+關注

關注

453文章

50402瀏覽量

421802 -

集成電路

+關注

關注

5381文章

11385瀏覽量

360857 -

封裝測試

+關注

關注

9文章

137瀏覽量

23989

發布評論請先 登錄

相關推薦

中國半導體的鏡鑒之路

中國半導體產業:面臨關鍵時刻的抉擇

作為產業上游關鍵,國產半導體材料進展如何?

作為產業上游關鍵,國產半導體材料進展如何?

半導體靶材:推動半導體技術飛躍的核心力量

英飛特電子亮相金磚國家半導體智慧照明產業峰會

中國半導體產業的十大技術“瓶頸”解析

喜訊 | MDD辰達半導體榮獲藍點獎“最具投資價值獎”

半導體龍頭齊聚SEMiBAY/灣芯展,展示中國半導體全產業鏈生態盛況

東海投資設立半導體射頻產業基金助力常州半導體產業升級

全球矚目!SEMiBAY/灣芯展震撼登場,逾200家半導體頭部企業集結力挺,共筑半導體產業盛宴!

雖然寒冷,但展望2024,中國半導體和中國半導體人更要成為一束光

淺析現代半導體產業中常用的半導體材料

中國功率半導體行業異軍突起

工商網監

工商網監

評論