GGII:141家鋰電上市企業2023年業績分析

GGII:141家鋰電上市企業2023年業績分析

截至2024年4月底,鋰電上市公司均已完成2023年年報披露,為詳細了解鋰電行業上市企業業績表現情況,GGII梳理了141家鋰電上市企業2023年的營收及凈利潤情況,涵蓋鋰鹽、鋰電材料、鋰電池、鋰電設備等全產業鏈環節,并對其進行了深入解析。

營收:

據GGII不完全統計,2023年中國鋰電上市公司營收總額約1.64萬億元(數據剔除企業中的大額非鋰電業務,下同),同比下降5.1%。

從營收總額來看,鋰電池營收占比最高,實現營收超9373億元,占全產業鏈比例超57%。

從營收增速來看,鋰電池、三元前驅體、隔膜、結構件、導電劑、粘結劑、鋰電設備等環節實現增長,其中結構件和鋰電設備營收增速超10%;鋰鹽、三元正極、磷酸鐵鋰正極、負極材料、電解液、銅鋁箔、鋁塑膜等環節營收下降,主要因為產品降價幅度較大。

2022~2023年中國鋰電產業鏈各環節上市企業營收及增速

注:數據剔除企業中的大額非鋰電業務,如剔除BYD汽車業務(BYD鋰電池業績按裝機量估算),下同

數據來源:上市公司財報,高工產業研究院(GGII)整理,2024年5月

凈利潤:

據GGII不完全統計,2023年中國鋰電上市企業凈利潤總額約1060億元,同比下降38.9%,行業利潤大幅縮水。具體到環節,鋰電池仍然是2023年鋰電行業最盈利的環節,在鋰鹽大幅降價的情況下分走產業鏈六成的利潤,2023年凈利潤總額超637億元;磷酸鐵鋰正極、鋁塑膜環節2023年凈利潤為虧損,其中磷酸鐵鋰主要受鋰鹽降價影響,鋁塑膜主要因軟包電池需求不足(軟包電池出貨量連續兩年同比下滑),量價齊跌。

凈利潤增速:

2023年僅鋰電池、結構件環節實現增長(鋁塑膜為虧損減小),鋰電池環節凈利潤主要集中在CATL(441.2億元),結構件環節凈利潤主要來自科達利(12億元),這兩家企業在品牌、大客戶、海外市場等方面均具有突出優勢;其他環節凈利潤均減少,其中鋰鹽、三元正極、負極材料、電解液、銅箔、鋁箔、導電劑與粘結劑凈利潤降幅超50%。

2022~2023年中國鋰電產業鏈各環節上市企業凈利潤及增速

數據來源:上市公司財報,高工產業研究院(GGII)整理,2024年5月

盡管2023年鋰電行業營收和利潤同比下降,但仍有部分企業突出重圍,實現逆勢增長,企業的技術、質量、品牌、大客戶、出海能力等方面至關重要。產業階段性調整是每個行業邁向成熟的必經之路,激烈的市場競爭會加速良幣驅逐劣幣,推動鋰電行業回歸到以價值競爭為主導的良性狀態。

審核編輯:劉清

-

鋰電池

+關注

關注

259文章

8042瀏覽量

169601 -

磷酸鐵鋰

+關注

關注

18文章

292瀏覽量

30452 -

電解液

+關注

關注

10文章

842瀏覽量

23068 -

軟包電池

+關注

關注

1文章

175瀏覽量

7964

原文標題:GGII:141家鋰電上市企業2023年業績分析

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

2023年射頻芯片廠商業績預告解讀,5G、Wi-Fi產品帶動增長

2023年射頻芯片廠商業績預告解讀,5G、Wi-Fi產品帶動增長

68家半導體企業發上半年業績 業績正增長占比達80.88%

6家磁材企業2023年報速遞!

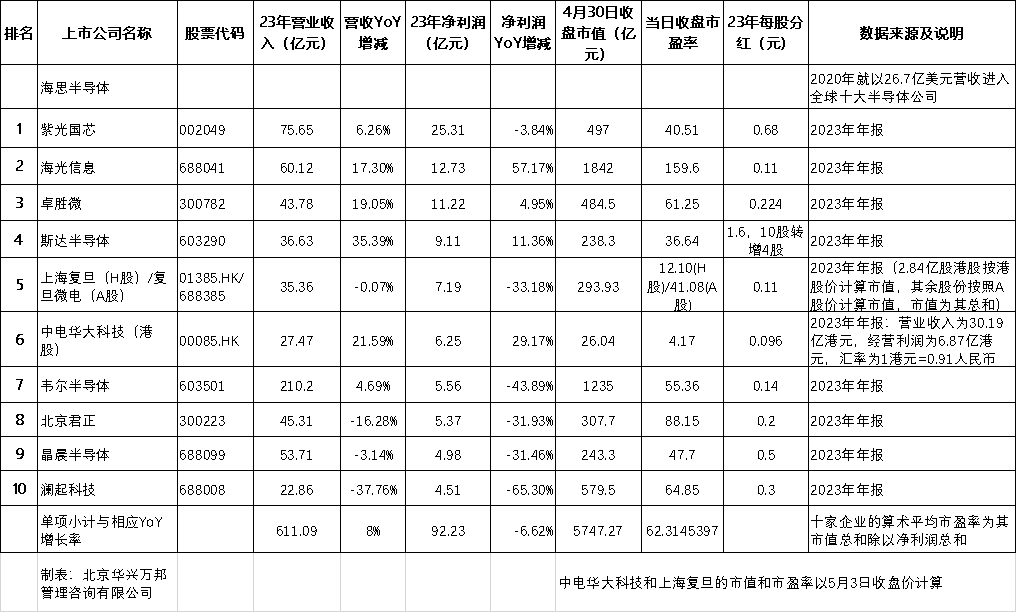

Follow the Money:2023年最賺錢的十家國內芯片設計上市公司及其整體表現

9家中國企業上榜2023年全球儲能鋰電池出貨量TOP10

5家機器視覺相關企業2023年度業績快報正陸續出爐

2023年存儲芯片公司業績爆冷,存貨周轉高達635天,DRAM反轉漲價

工商網監

工商網監

評論