劍指HBM及AI芯片,普萊信重磅發布Loong系列TCB先進封裝設備

劍指HBM及AI芯片,普萊信重磅發布Loong系列TCB先進封裝設備

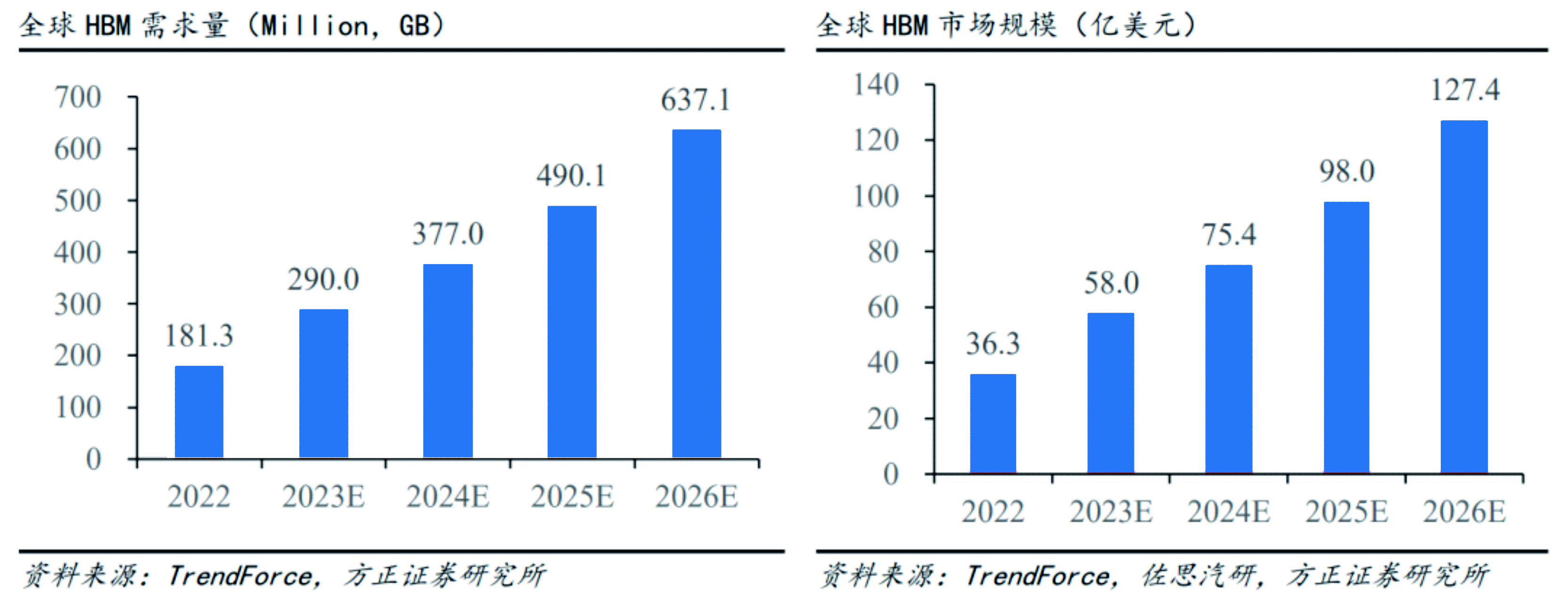

隨著Chat GPT的火爆,整個AI硬件市場迎來了奇點,除了GPU之外,HBM存儲也進入了爆發式的增長,根據TrendForce,2022年全球HBM容量約為1.8億GB,2023年增長約60%達到2.9億GB,2024年將再增長30%。如果以HBM每GB售價20美元測算,2022年全球HBM市場規模約為36.3億美元,預計至2026年市場規模將達127.4億美元,對應CAGR約37%。

然而,全球的HBM生產基本壟斷在SK海力士,三星及美光的手中,其中SK海力士在HBM市場擁有最大的市場份額,它是占據AI GPU市場80%份額的Nvidia的HBM3內存唯一供應商,并于3月份開始量產最新一代HBM3E。美光和三星等競爭供應商正在開發自己的 HBM產品,以阻止SK海力士主導市場。在整個市場中,中國廠商基本完全缺位。

同時,由于美國BIS 2022年針對高算力芯片的規則3A090管控指標較高,英偉達等廠商通過降低芯片互聯速率方式對中國持續供應,同時,美國商務部認為中國企業通過海外子公司或者其他海外渠道,規避許可證相關規定獲取先進計算芯片。2023年新規修改了3A090芯片及相關物項的技術指標,擴大了針對高算力芯片的許可證要求及直接產品原則的適用范圍,并增加了先進計算最終用途管控。在美國的制裁和管控下,無論是先進的GPU,HBM產品,還是制造AI芯片和HBM的先進封裝設備,都基本斷絕了對中國的供給。

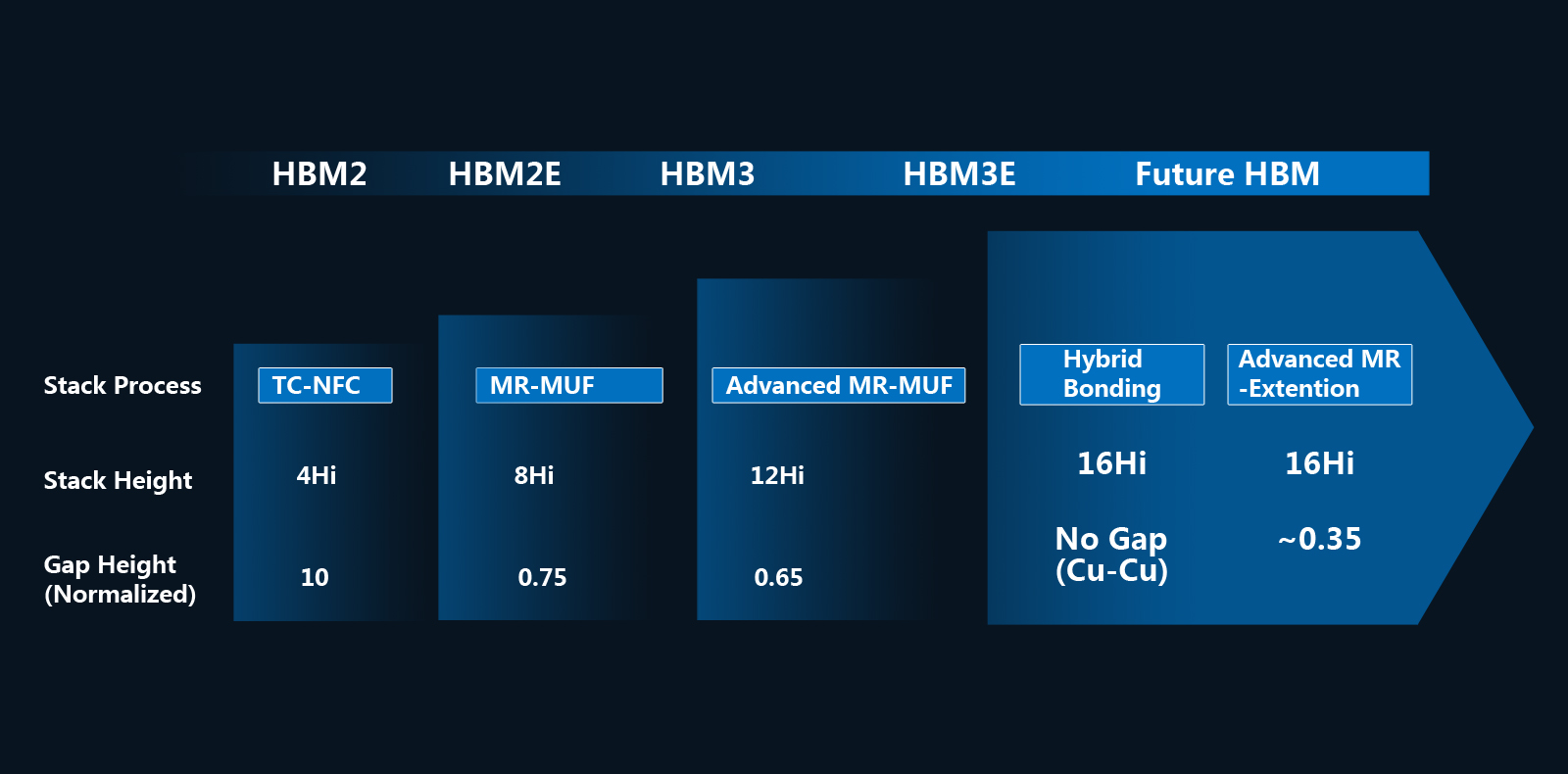

芯片和存儲的制造,是卡在中國AI產業脖子上最緊的鐵鏈,其中最關鍵的設備,除了光刻機之外,在整個AI芯片和HBM的制造工藝中,2.5D或者3D先進封裝,芯片堆疊的先進工藝和設備是其核心之一,無論海力士,三星還是美光,現階段采用的均是TCB工藝,其中,海力士采用TCB MR-MUF, 三星及美光主要以TCB NCF技術,但是隨著HBM的發展,隨著HBM4的到來,堆疊層數從8層到16層,IO間距持續縮小到10微米左右的,TCB工藝也向著Fluxless演進。

在過去數年,普萊信智能一直和相關客戶緊密配合,進行TCB工藝和整機的研發,攻克并構建了自己的納米級運動控制平臺,超高速的溫度升降系統,自動調平系統及甲酸還原系統。在此基礎上,普萊信智能構建完成Loong系列TC Bonder技術平臺,并針對AI芯片,HBM等不同產品的需求,推出Loong WS及Loong F系列產品。

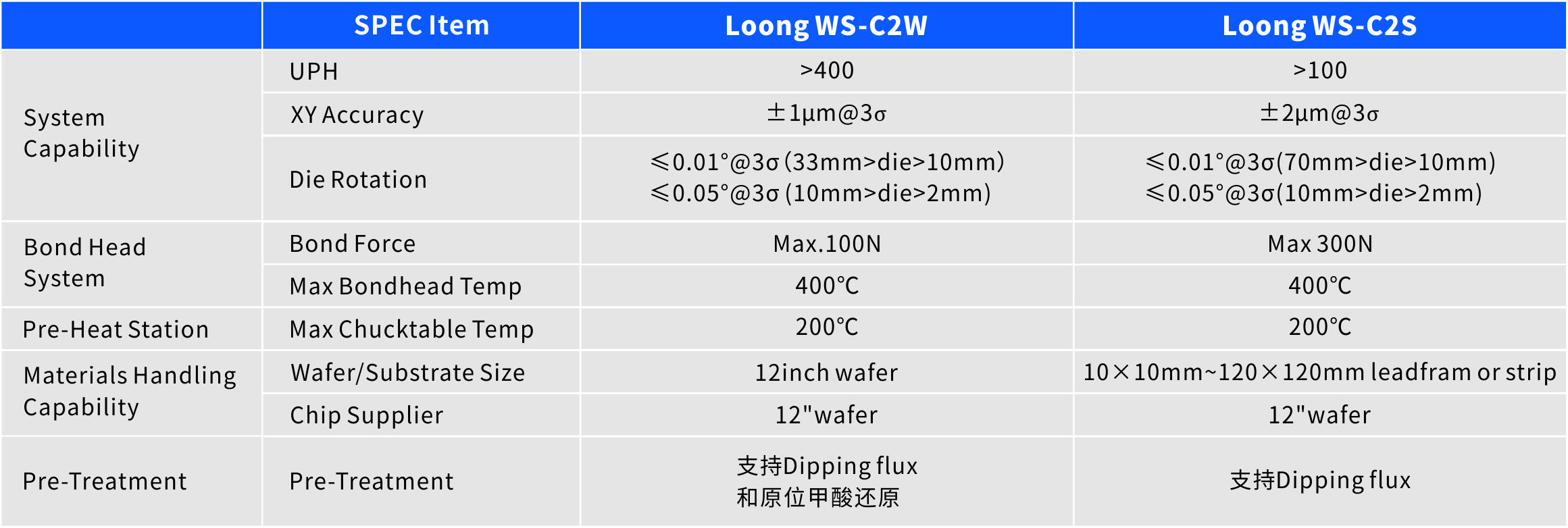

其中Loong WS可以兼容C2W及C2S封裝形式,最高精度為±1um, 做到和國外最先進產品同一水準,可以支持TCB NCF, TCB MR-MUF等工藝。

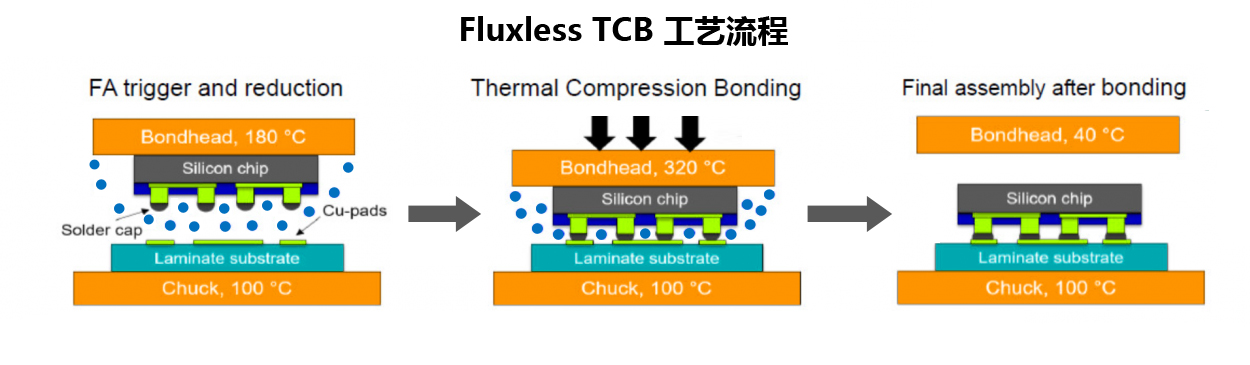

Loong F為下一代的HBM3E和HBM技術準備的Fluxless工藝設備,在Loong WS平臺基礎上增加了甲酸還原系統,消除了Flux在整個堆疊工藝中帶來的不良,可以直接進行coper-coper的鍵合,支持最小IO pitch在15微米,在未來HBM4堆疊層數增加和IO激增的情況下,Loong F將會是最具性價比的解決方案。

相信隨著中國半導體技術的進步和普萊信智能Loong系列TCB設備的推出和量產,國產廠商在AI芯片和HBM產品的研發和制造上,將在不遠的將來引來爆發點。

審核編輯 黃宇

-

芯片

+關注

關注

454文章

50460瀏覽量

421971 -

封裝

+關注

關注

126文章

7794瀏覽量

142741 -

AI

+關注

關注

87文章

30239瀏覽量

268475 -

HBM

+關注

關注

0文章

374瀏覽量

14708

發布評論請先 登錄

相關推薦

算力需求催生存力風口,HBM競爭從先進封裝開始

AI網絡物理層底座: 大算力芯片先進封裝技術

普萊信喬遷新址,聚焦先進封裝設備國產化

三星旗下Semes正通過TCB設備瞄準HBM市場

2024年全球先進封裝設備將同比增長6%至31億美元

AI芯片制造新趨勢:先進封裝崛起

產能之外,HBM先進封裝的競爭

為什么需要封裝設計?封裝設計做什么?

SK海力士簽署先進芯片封裝協議

激光裝備制造商萊普科技沖刺IPO

半導體設備廠商萊普科技啟動IPO輔導

半導體后端工藝:封裝設計與分析

工商網監

工商網監

評論