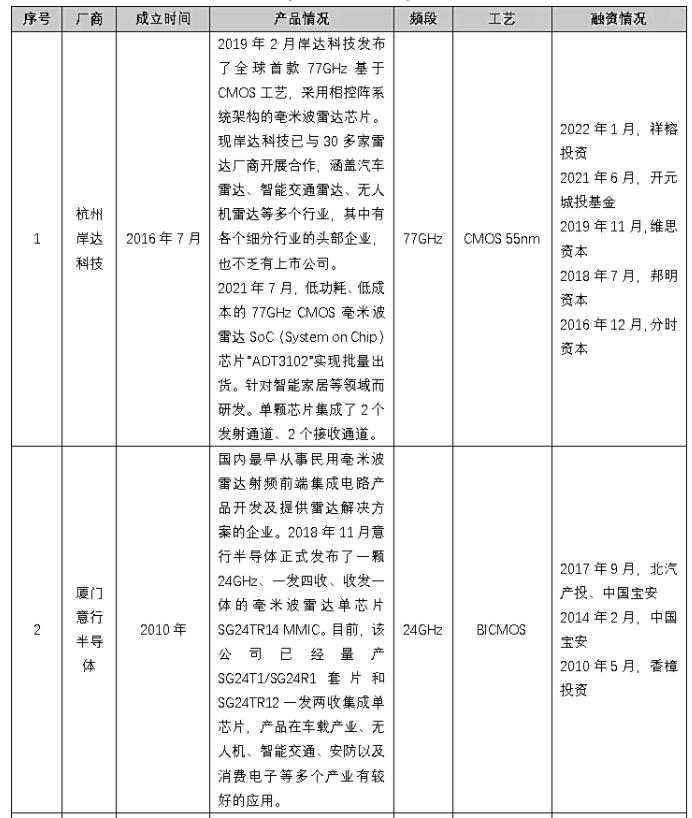

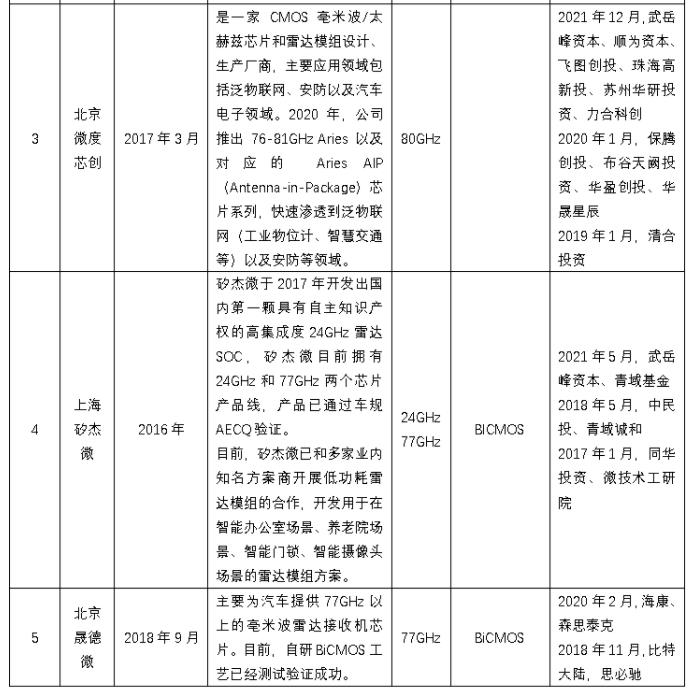

傳感器國產自主研發趨勢下,毫米波雷達中的機會在哪里?(深度分析)

傳感器國產自主研發趨勢下,毫米波雷達中的機會在哪里?(深度分析)

文章來源于信熹資本,作者硬科技投資狙擊手

一、毫米波雷達市場規模測算

1)整體乘用車市場

毫米波雷達的增長不僅來源于雷達配置滲透率的提升,還很大程度上得益于多雷達方案滲透率的快速提升。特別是NOA(Navigate on Autopilot,領航輔助駕駛)、行泊一體的落地以及未來高階自動駕駛方案的落地,將會直接推動5R(指單車配置毫米波雷達數量為5個)方案安裝量的上升。

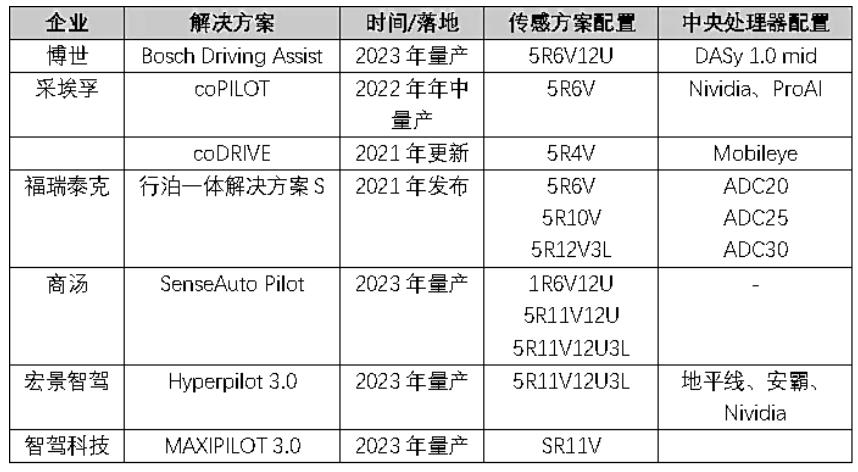

①供應端:國內外Tier1供應商行泊一體方案已大量落地,且已發布多種L3方案落地,5R同樣為主流配置

安波福、采埃孚、福瑞泰克、知行科技等多家國際及國內Tier1推出的行泊一體解決方案中,5R已經成為大多數中高階方案的標配。據佐思汽研數據中心統計,2023年1-5月,行泊一體方案量產車型裝配量為49.0萬套,同比增長138%,裝配率達6.7%,較去年同期上升3.8個百分點。預計2025年裝配量將達619萬套,裝配率達30%。

隨著L3相關法規日漸成熟,L3的落地已被提上日程,將成為拉動5R方案的另一個驅動力。在博世、安波福、宏景智駕、智駕科技等Tier1推出的L3方案中,5R也同樣成為了標配。

表1 | 部分國內外Tier1行泊一體以及L3解決方案

(來源:公開資料整理)

注:以5R11V12U3L為例,5R代表毫米波雷達數量為5,11V代表攝像頭數量為11,12U代表超聲波雷達數量為12,3L代表激光雷達數量為3

② 需求端:主機廠重點布局NOA功能,其中5R為標配

從主機廠的選擇來看,NOA是各大主機廠都在布局的熱點,包括高速NOA、城市NOA、通勤NOA,其中5R的NOA方案是市場主流:

高速NOA(L2.5):2020年底,國內部分主機廠開始逐漸將導航輔助駕駛應用到高速場景,高速NOA成為布局方向。2022年,高速NOA已集中上車。

城市NOA(L2.9):2022年下半年,小鵬、問界等主機廠開始謀劃搶跑城市場景,NOA從高速延伸至城區。2023年,大部分擁有智駕業務的頭部企業都發布了各自的城市NOA計劃,2023年成為城市NOA落地的元年。

通勤NOA:即城市NOA+路線記憶功能,主打賣點為方便上下班通勤,很可能成為繼城市NOA之后的又一個新賽道。目前已推出該類型方案的主機廠有理想、小鵬等。

表2 | 部分主機廠NOA方案

(來源:公開資料整理)

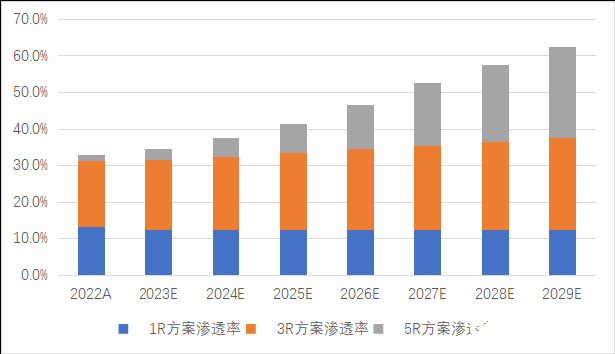

根據相關公開數據,預計2023年全年5R方案占比為3%左右,預計2029年5R方案占比將達到25%,成為占比最多的方案。

圖1 | 不同雷達數量方案滲透率預測

(來源:信熹資本測算)

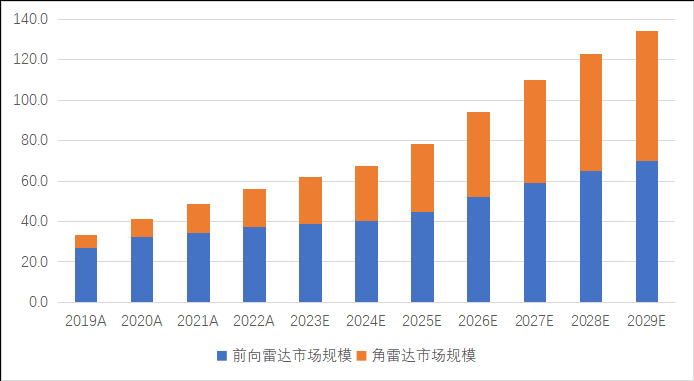

對應的,我們計算得出乘用車毫米波雷達的市場規模預測:

圖2 | 前向雷達和角雷達市場規模預測

(來源:信熹資本測算)

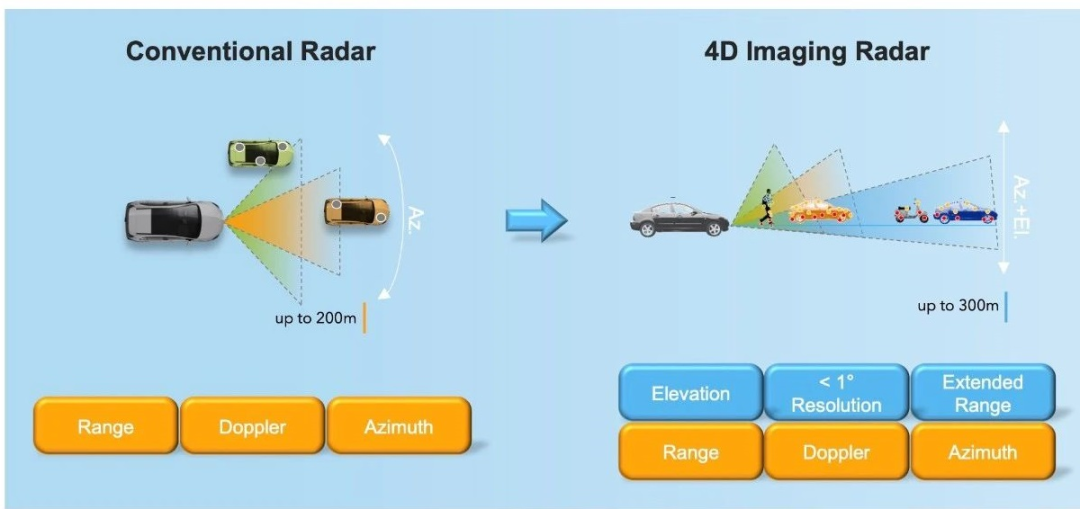

2)4D毫米波雷達市場

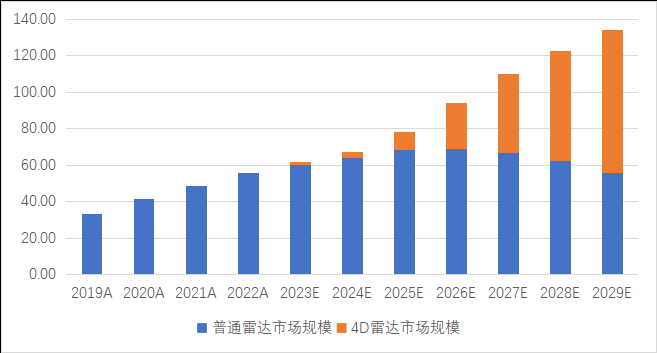

據統計,2023年1-6月,中國乘用車新車4D雷達整體安裝量超過11.4萬顆,占總雷達安裝量的1.3%。就替代順序來看,4D毫米波雷達將優先完成前向雷達替代,即優先滿足智駕中的行車需求,其次順序替代角雷達,用以更好地滿足高階安全功能要求。

根據預測,未來4D毫米波雷達市場規模將快速提升,有望在2029年整體占比超過一半。

圖3 | 4D毫米波雷達和普通雷達市場規模預測

(來源:信熹資本測算)

二、芯片方案的選擇

1)毫米波雷達的構成拆分

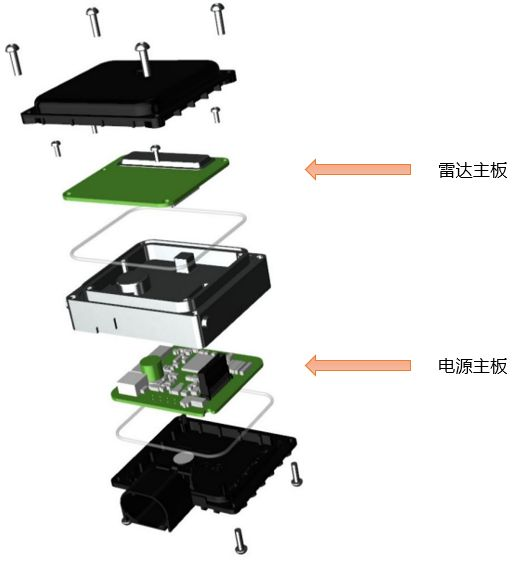

下圖為毫米波雷達的結構,其中雷達核心部分主要位于雷達主板上,非核心的主要部分包括電源主板、外殼、接插件等。

圖4 | 雷達結構示意圖

(來源:納瓦電子)

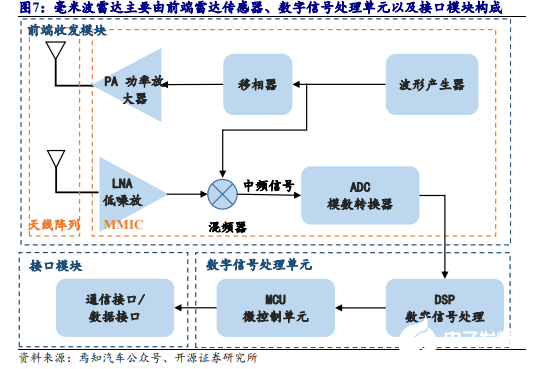

核心部分一般包括雷達前端收發模塊、數字信號處理單元以及接口模塊。

雷達前端收發模塊進行毫米波信號的調制、發射與接收,包括天線陣列、射頻前端、中頻電路、模數轉換器,目前除天線外一般可集成到一顆MMIC(單片微波集成電路)芯片中;

數字信號處理單元進行信號處理與數據處理,包括DSP(數字信號處理器)、MCU(微控制單元)或FPGA(現場可編程門陣列)等;

接口模塊負責數據通信以及與其他系統的集成。

圖5 | 雷達主板示意圖

(來源:TI)

圖6 | 毫米波雷達主板的一般構成

(來源:網絡)

對應的,毫米波雷達工作流程一般是:

(1)首先射頻發射器產生電磁波信號并且將之發射,信號到達目標物體;

(2)物體反射或者散射信號形成回波信號,接收器接收回波信號;

(3)混頻器將回波信號與原始信號混合,經過濾波器進行濾波,得到中頻信號(實際是雷達發射信號與回波信號的頻率差,包含有物體的位置、速度等信息);

(4)中頻信號輸入到處理后端進行調制解調、FFT(Fast Fourier Transform,快速傅里葉變換)等算法處理,提取目標信息并進行分析,實現目標檢測、距離測量、速度測量、方位估計;

(5)最終將結果輸出以進行后續感知處理。

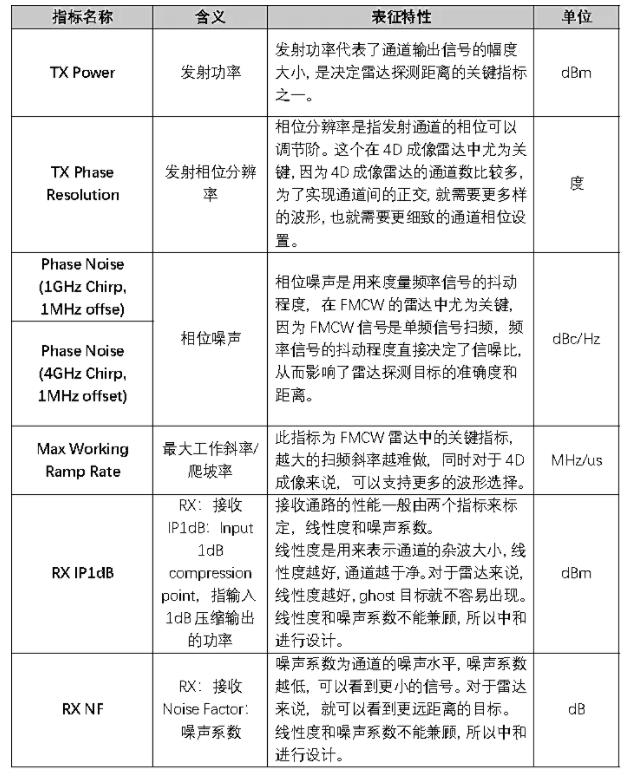

2) MMIC:毫米波雷達發展的核心部件

作為毫米波雷達的核心組件,MMIC制造難度高,對制造工藝、信號收發技術、抗干擾技術等方面提出了很高的要求。

一般來看,主要從以下方面評價MMIC的性能表現:

表3 | MMIC的核心性能指標

(來源:公開資料整理)

由于MMIC是極其復雜的數模混合芯片,涉及技術領域廣泛,尤其對射頻領域技術積淀要求較高,玩家通常具備較強的技術背景,如恩智浦、TI、英飛凌等,均具備多年射頻器件和芯片開發的歷史和相應產品線,因此當前MMIC供應商主要為國外公司。

特別是2018年之前,毫米波雷達核心技術掌握在國外毫米波雷達巨頭手中,中國企業對77GHz及以上頻段毫米波雷達系統和毫米波射頻設計經驗與能力不足,直到近年才有少數企業實現量產。

總體來說,國內毫米波雷達MMIC企業起步較晚,技術積累不足,未形成規模效應;但4D成像毫米波雷達MMIC發展時間不長,國外也處于摸索驗證階段,為國內MMIC供應商提供技術追趕的窗口期。

3)4D毫米波雷達下的MMIC選擇

目前乘用車已上量或將要上車的4D毫米波雷達以級聯方案為主,其中又主要為二級聯和四級聯。單芯片多通道方案目前尚在研發階段,成熟后將有成本優勢,預計將成為未來布局重點,但可能需要5-8年才能廣泛落地。

目前,已確定搭載4D毫米波雷達的車型包括寶馬iX、理想L7、飛凡R7等。其中飛凡R7的前向雷達采用采埃孚的FRGen21,四級聯方案12T16R(12個發射通道,16個接收通道),供應商為TI、賽靈思,角雷達采用海拉的4D毫米波雷達;理想L7 Pro款的前向雷達則采用了森思泰克的STA77-6,二級聯方案6T8R,供應商為TI。

表4 | 部分4D雷達方案及上游供應商

(來源:佐思汽研整理)

整體來看,主要的芯片方案供應商包括TI、NXP、Arbe、Uhnder等。

TI方案

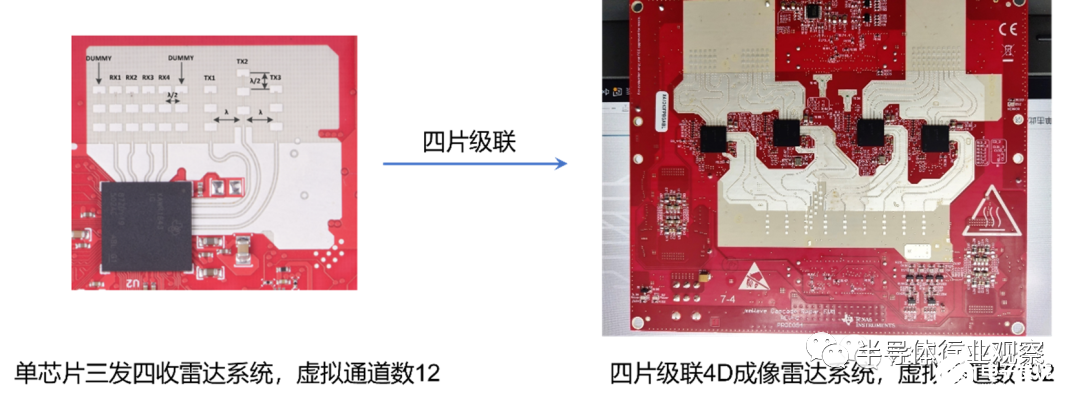

TI公司最早于2019年推出了自己的毫米波雷達系統級聯方案,其級聯效果如圖7所示,其通過將四個3發4收的單個MIMO(Multiple Input Multiple Output,多進多出)芯片級聯方案可以構成12發16收的MIMO雷達陣列,此時雷達系統的虛擬通道數可從12提升到192,可以極大提升雷達系統的角度分辨率。目前國內有不少廠商依托于TI成像雷達系統的級聯方案進行系統改進。

圖7 | TI級聯系統實物圖

(來源:公開資料整理)

2022年1月TI發布第二代毫米波雷達芯片AWR2944,相較前一代產品,AWR2944采用4T4R方案,性能進一步提高。MCU、DSP、HWA(雷達算法加速器)全方位升級。目前基于該芯片的4D雷達包括森思泰克的前向雷達STA77-5S、復睿智行的前向雷達哥倫布系列等。

NXP方案

2018年開始,恩智浦便相繼推出各種毫米波雷達解決方案,當前在毫米波雷達的MCU和MMIC市場中占據了50%以上的市場份額,已出貨數千萬顆。

NXP目前主推的MMIC芯片一共有兩代:TEF81XX和TEF82XX。NXP從飛思卡爾時代就和大陸集團有長期合作,為大陸集團ARS300和ARS400系列提供射頻芯片和雷達MCU,但是為大陸集團提供的MMIC芯片不對中國銷售,這一時期NXP提供的MMIC都是基于SiGe工藝。2018年NXP開始提供基于40nm RFCMOS工藝的MMIC也就是TEF810X系列,TEF810X系列包含7個型號,包括最低端的1發3收、中端2發4收、高端的3發4收。2020年NXP發布了新一代MMIC芯片TEF82系列,3發4收,可支持多片級聯的4D雷達方案。

Arbe

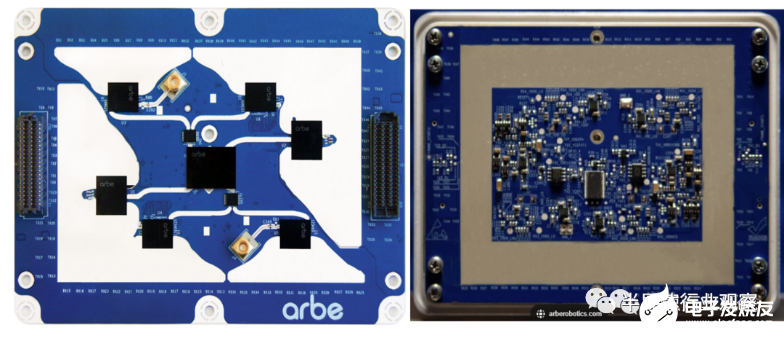

以色列Arbe公司開發出了目前最大的48發48收級聯雷達系統方案,其虛擬通道數可以達到驚人的2304個,大大地提升了毫米波雷達系統的角度分辨率,與此同時隨著虛擬通道數的增加,傳統的處理器無法解決毫米波雷達系統信號處理和數據處理,Arbe公司也推出了自己的專用毫米波雷達處理器芯片,使得毫米波雷達系統的集成度更高,數據處理更加高效。

圖8 | Arbe公司成像雷達系統實物圖

(來源:網絡)

圖8為Arbe公司成像雷達系統實物圖,從圖中可以看出該成像雷達系統采用口字型陣列來設計MIMO雷達,可同時在水平維度和俯仰維度探測目標。

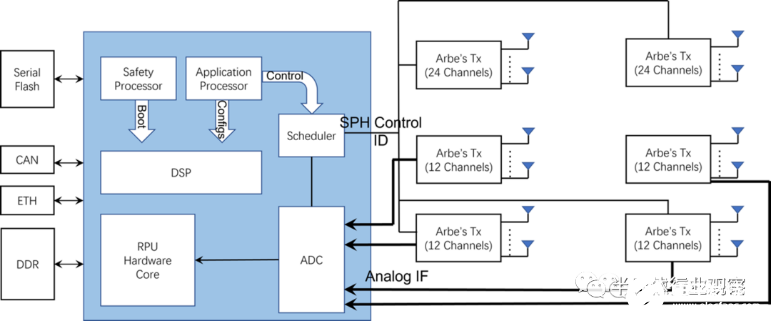

圖9 | Arbe公司雷達專用處理器框圖

(來源:網絡)

圖9為Arbe公司雷達專用處理器框圖,從其展現的框圖中可以看出,在該專用處理器中增加了其獨有的雷達信號處理硬件加速模塊,以更好地解決成像雷達系統中數據高吞吐量的問題。

從Arbe的技術方案中可以看出,超大規模的MIMO陣列將可能是一種技術趨勢,而在使用超大規模MIMO陣列后需要考慮產生的海量數據如何有效處理的問題,因此專用的成像雷達系統硬件加速模塊是需要的,關于這點國內還比較空白。

Uhnder

不同于傳統FMCW(調頻連續波)信號波形,美國Uhnder公司采用的PMCW(調相連續波)波形通過多天線同時發射正交相位編碼信號的方式來探測目標的距離和速度,該方案不僅可以探測更遠距離,同時在有效探測目標時可以有效地抗除雷達與雷達之間的相互干擾。

圖10 |Uhnder成像雷達解決方案S81

(來源:網絡)

2024年4月24日,Uhnder宣布推出全新成像雷達解決方案 S81,S81是一款高度集成的單芯片解決方案,支持多達96個MIMO通道,目前已通過相關車規級認證。

4)數字信號處理芯片:供應商與MMIC供應商高度重合,國外廠商高度壟斷

數字信號處理單元是毫米波雷達中另一個核心部分。

毫米波雷達的信息處理過程主要分為信號處理和數據處理兩個階段:信號處理主要包括從處理中頻信號到獲取點云信息的整個流程,主要由DSP來完成;數據處理階段則包括目標跟蹤、識別以及信息融合等任務,主要由MCU來執行。FPGA能夠同時進行信號處理和控制,但由于成本較高,一般只用于早期的demo方案開發。

另外,隨著汽車域控算力的逐步提升,目前也在嘗試把后處理數據放到高算力的域控芯片中進行處理,同時更方便進行數據融合。

傳統處理器無法承擔4D成像毫米波雷達任務,處理器升級成為必然要求。數據量方面,4D成像毫米波雷達縱向角測量能力帶來數據量的大幅提升,要求信號處理實時性與準確性兼備;數據處理方面,隨著點云密度增加,數據處理器必須能夠進行大吞吐量的運算分析。

賽靈思認為,4D成像毫米波雷達面臨多信號干擾問題,而大規模的數據并行處理可以幫助解決這一問題。賽靈思的FPG以其高性能、靈活性和大量的并行結構而著稱,具有巨大的算法優化潛力,非常適合用于需要大吞吐量計算的4D成像毫米波雷達,但主要問題是成本較高。目前各廠商的雷達處理器性能也在不斷提升,推動4D成像毫米波雷達落地。

整體來看,4D成像毫米波雷達處理芯片供應商與MMIC供應商重合度高。

TI:官網給出的級聯參考設計中,AWR2243 MMIC能夠與AM2732R雷達處理芯片共同工作,其中AM2732R為集成DSP的雙核MCU。

NXP:TEF82xx MMIC能夠與S32R45、S32R41等集成DSP的MPU(微處理單元)或S32R29x系列MCU搭配用于成像雷達解決方案。

英飛凌:RASIC RXS816xPL MMIC配有多核的AURIX TC3xx MCU來完成對環境的成像。

瑞薩:RAA270205 MMIC能夠連接到基于該公司R-Car V4H SoC的中央處理單元,該處理單元具有高達每秒34萬億次運算的深度學習性能,能夠對周圍物體的高速圖像識別和處理。

基于這樣的背景,芯片廠商正推出MMIC、MCU與DSP的集成產品。一方面,集成化可以控制雷達的成本與體積,降低信號傳遞的延遲;另一方面,具有雄厚研發實力的公司也可以通過集成化產品的方式提升產品單價。根據系統的集成方式,可以將雷達芯片組歸為三種模式:(1)分立模式:MMIC、MCU與DSP都分開,有三個模塊。(2)模組合成:將MMIC與DSP或者DSP與MCU模塊進行合成,有兩個模塊。(3)SoC集成:將MMIC、DSP、MCU都集成在雷達SoC上,只有一個模塊。已經有廠商進行SoC的研發,如上文提到的TI的AWR2944、加特蘭的Andes系列、Uhnder的片上雷達RoC等以及NXP正在研發的SAF85xx都是SoC,未來SoC集成或成趨勢。

5)小結

整體而言毫米波雷達處于發展初期,下游車廠需求的變化會最終影響芯片廠商的產品路線。一方面,芯片廠逐步推出集成化更高的產品以實現更高性價比,幫助下游毫米波雷達廠商降低開發難度,進而提升自身產品競爭力。另一方面,自動駕駛行業的變化又要求算法端引入更多的底層數據,并應用各類神經網絡算法提升感知效果,這意味著部分主機廠希望獲取到DSP甚至MMIC輸出的基礎數據而無需經過過多后處理算法的開發。因此芯片廠商產品目前呈現多種路線并存的狀態。

三、國內競爭格局

1)模組及整機:國產正在加速布局

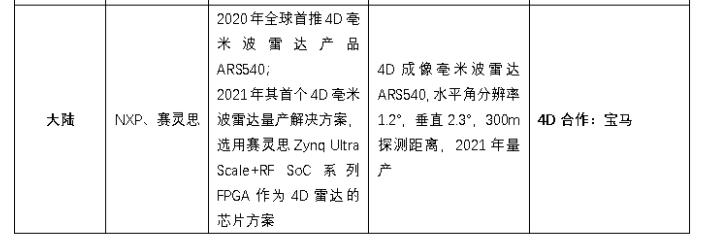

在智能駕駛起步的初始階段,傳統主機廠選擇供應商時會優先考慮安全、質量、智駕系統融合等方面,因此會優先選擇成熟品牌,其中以大陸、博世等國外Tier1為代表,它們在汽車領域有足夠多的積累,能夠保證汽車軟硬件的車規級標準。所以國外企業在擁有時間先發以及行業影響力的優勢下,當前仍占據國內毫米波雷達市場主流份額。

具體來看,2022年及2023年1-6月,中國市場毫米波雷達供應商中,國外企業占比均達到95%以上,其中博世為最大的前向雷達供應商,2023年1-6月占比達到50.6%;海拉為最大的角雷達供應商,2023年1-6月占比達到49.8%。

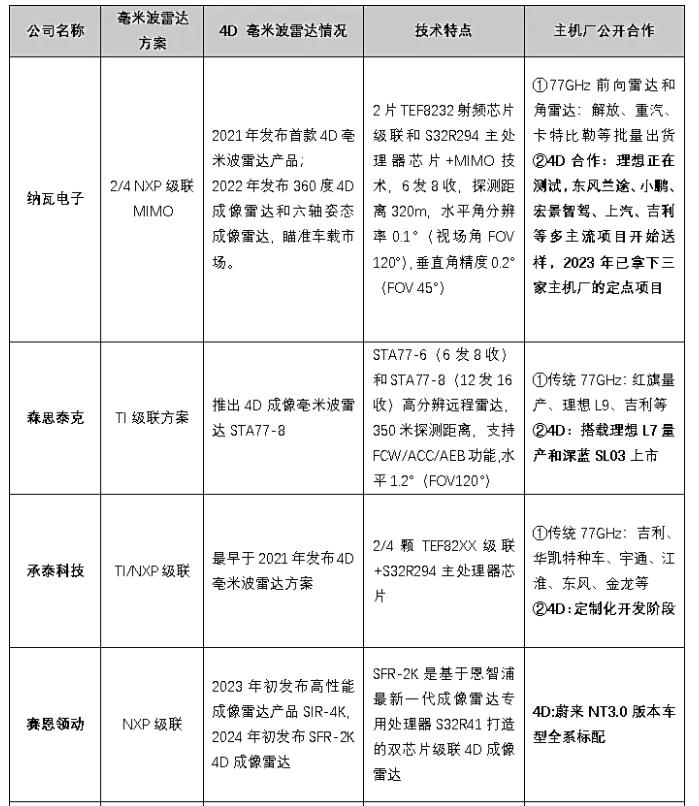

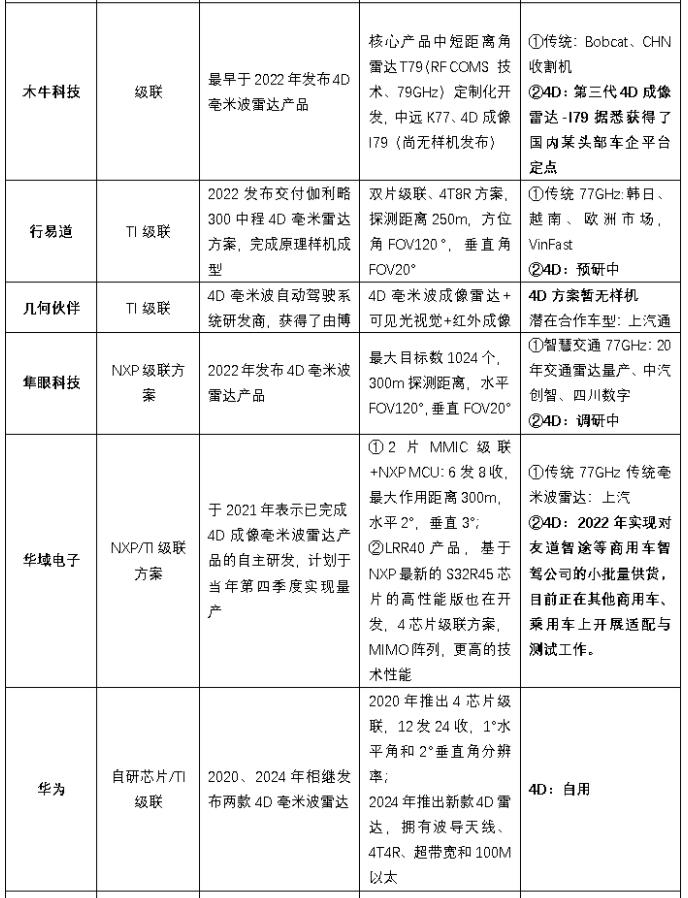

不過情況正在發生變化,我國近年來涌現出一批車載毫米波雷達企業,目前已在角雷達領域實現差異化競爭。

同時有超過20家公司正積極研發前向雷達以及分辨率更高的4D成像雷達,包括森思泰克、華域汽車、納瓦電子、福瑞泰克、歐菲光、楚航科技、保隆科技、行易道、木牛科技、幾何伙伴、縱目科技、隼眼科技、復睿智行、賽恩領動、聯合光電、威孚科技、承泰科技、安智杰、蠻酷科技等公司已紛紛進場。據不完全統計,2023年國內有將近10家毫米波雷達企業完成融資,包括木牛科技、賽恩領動、傲圖科技等獲得融資共計超過了10億元。

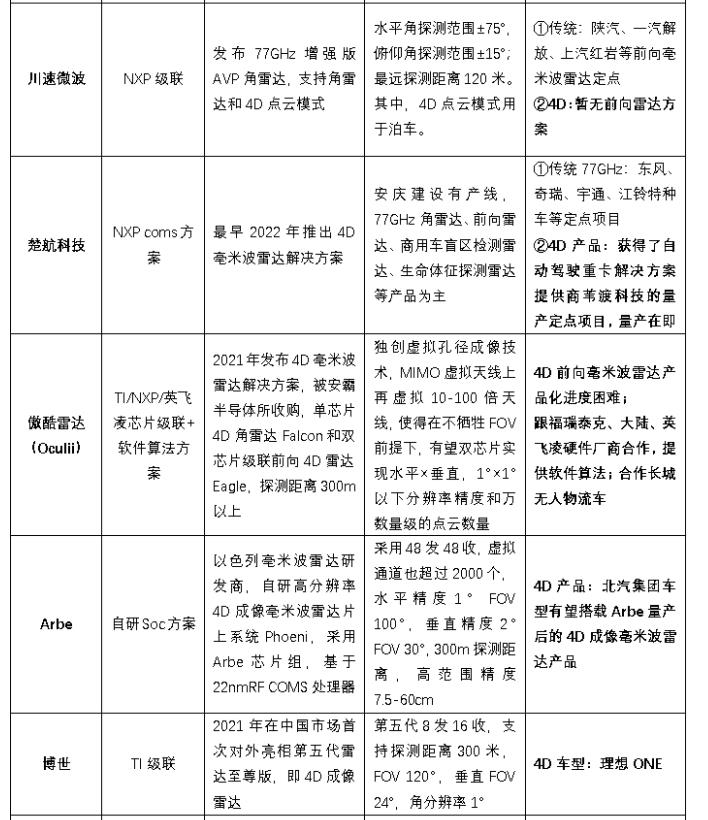

在過去一年里,有多家4D毫米波雷達廠商拿下了車企項目定點,有部分企業進入前裝量產陣營,也有部分廠商仍在研發或已進入路測調試階段。

表5 | 國產4D毫米波雷達廠商進展

(來源:公開資料整理)

不止這些,國內其他4D成像雷達公司也在積極推進相關產品研發進程,試圖在需求引爆前占得一席之地:

福瑞泰克4D成像雷達也隨著路特斯Eletre上市步入規模出貨階段。

縱目科技的4D毫米波成像雷達也成功“搭車”問界M5。

2023年4月中旬,行易道發布了77Ghz車載遠程毫米波4D雷達新品——ALRR300。

保隆科技表示,4D毫米波雷達處于路測調試階段,接下來將向客戶集中展示推廣。

經緯恒潤也指出,其4D毫米波雷達產品已研發出B樣件,預計2024年達到量產狀態。

安智汽車研發的4D毫米波成像雷達也在今年實現了裝車測試,向量產推進。

聯合光電、比亞迪旗下弗迪科技、長城汽車內部孵化的感知硬件公司睿博感知以及歐菲光等也都已進入4D成像雷達賽道。

盡管國內車載毫米波雷達市場前十大供應商中已出現多家本土企業的身影,但市場競爭依然十分激烈。早些時候外媒證實,博世已經徹底放棄車載激光雷達的開發,這意味著,其對毫米波雷達或者4D成像雷達的投入將更甚以往。海外廠商加大布局,誰能坐在最后的牌桌上,2024年或許是更為關鍵的時間點。

業內普遍認為,隨著國內智能汽車產業快速發展,本土企業憑借數據開放度更高、價格更低、服務更好等優勢,有望在4D毫米波雷達賽道彎道超車,但這并非可以一蹴而就。

2)芯片:國內依然存在明顯差距

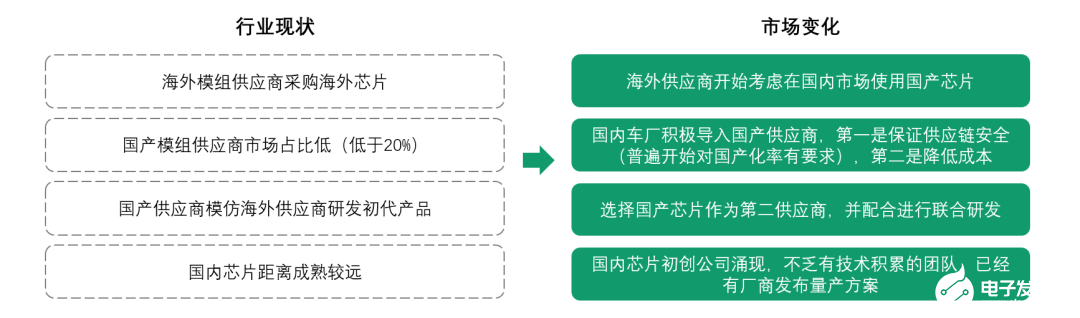

前文提到,由于國內車載毫米波雷達行業起步較晚等原因,且芯片存在極高的設計難度,國產芯片供應商的發展速度明顯落后于模組的發展廠商。不過近年來隨著市場情況的變化,芯片上也開始涌現出一批創業公司。

圖11 | 毫米波雷達芯片國產供應商面臨的情況變化

(來源:公開資料整理)

國內毫米波雷達芯片一共出現過兩次創業浪潮,第一次是在毫米波雷達的國產化進程中,主要集中在2015-2018年,第二次則是在4D毫米波雷達的發展過程中,主要集中在2023年。

國內創業公司一般將MMIC作為最優先開發的產品,SOC和處理器次之。這主要是因為MMIC的設計開發難度更高且更核心,處理器則可以臨時選用FPGA或者其他廠商的專用處理器,待MMIC開發成熟后,處理器的開發一般不會構成特別的障礙。

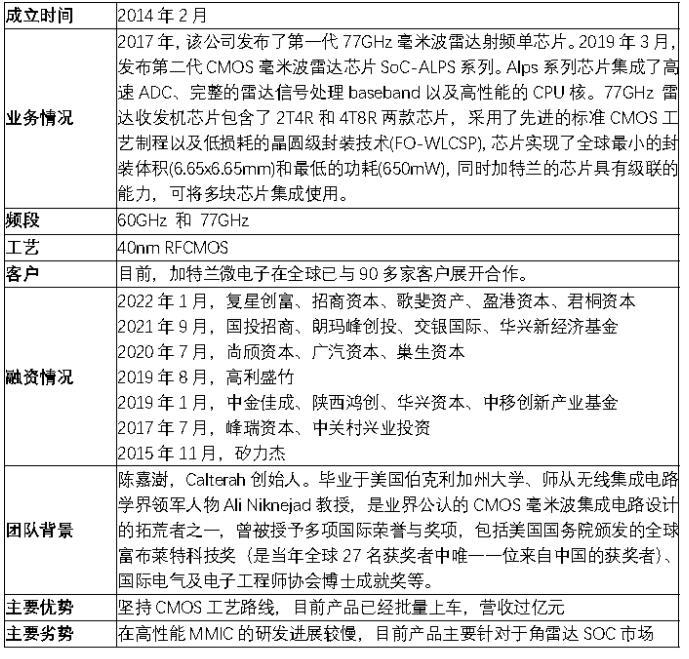

從結果來看,在第一次創業浪潮中,只有加特蘭取得了階段性勝利,成功進入到量產階段,尤其是SOC方案以極高的性價比獲得市場好評,據了解2024年可實現過億元出貨,當前已經成為國內企業當之無愧的領頭羊。

表6 | 加特蘭情況整理

(來源:公開資料整理)

而第一批創業公司中,仍處在研發導入的階段,也有部分廠商放棄車載方向,轉向其他應用場景。

表7 | 第一批毫米波雷達芯片創業公司

(來源:公開資料整理)

但是目前來看,加特蘭目前針對4D毫米波雷達開發的MMIC進展并不順利,這也給了后續的創業公司機會。2021年開始,國內開始出現第二批針對4D成像雷達 MMIC芯片開發的團隊,以圭步微、瓴鈦科技、牧野微、毫感微、歐思微為代表,目前也都取得一定進展,產品將前后進入市場驗證階段。

四、小結

基于我們對車載毫米波雷達方向的判斷,即:

a)毫米波雷達是高階自動駕駛的標配,具有廣闊應用潛力。

b) 4D毫米波雷達解決當前雷達的核心痛點,將成為未來高性能雷達的主流方案。

c)毫米波雷達中核心芯片——MMIC是復雜度極高的數模混合芯片,具有極高的技術壁壘。

d)隨著4D成像雷達的普及,MMIC需求量將進一步提升。

e)當前MMIC國產化率極低,國內公司存在極大的發展空間。

我們認為MMIC是毫米波雷達方向中更具長期投資價值的領域。

聲明:轉載此文是出于傳遞更多信息之目的,若有來源標注措誤或侵犯了您的合法權益,請與我們聯系,我們將及時更正、刪除,謝謝。

-

傳感器

+關注

關注

2541文章

49578瀏覽量

745885 -

自動駕駛

+關注

關注

780文章

13384瀏覽量

164822 -

毫米波雷達

+關注

關注

105文章

997瀏覽量

63902

發布評論請先 登錄

相關推薦

簡述毫米波雷達的結構、原理和特點

基于毫米波雷達的手勢識別算法

安信可雷達系列的超低功耗人體存在毫米波傳感器—Rd-03L

毫米波雷達的作用 毫米波雷達與超聲波雷達的區別

毫米波雷達輸出信號

激光雷達與毫米波雷達的區別與聯系

國內4D毫米波雷達廠商名錄

低成本毫米波雷達系統設計與研發

全面介紹視覺傳感器、毫米波雷達、激光雷達

全面介紹視覺傳感器、毫米波雷達、激光雷達

工商網監

工商網監

評論