光模塊市場受益于AI熱潮同比增長45%,行業前景看好

光模塊市場受益于AI熱潮同比增長45%,行業前景看好

近日,市場研究機構YOLE Group在最新的市場報告中指出,AI驅動的光模塊市場將出現同比45%的增長。預計至2024年,數據通信領域的人工智能光收發器市場將實現高達45%的同比增長,展現出了強大的市場活力和廣闊的發展前景。

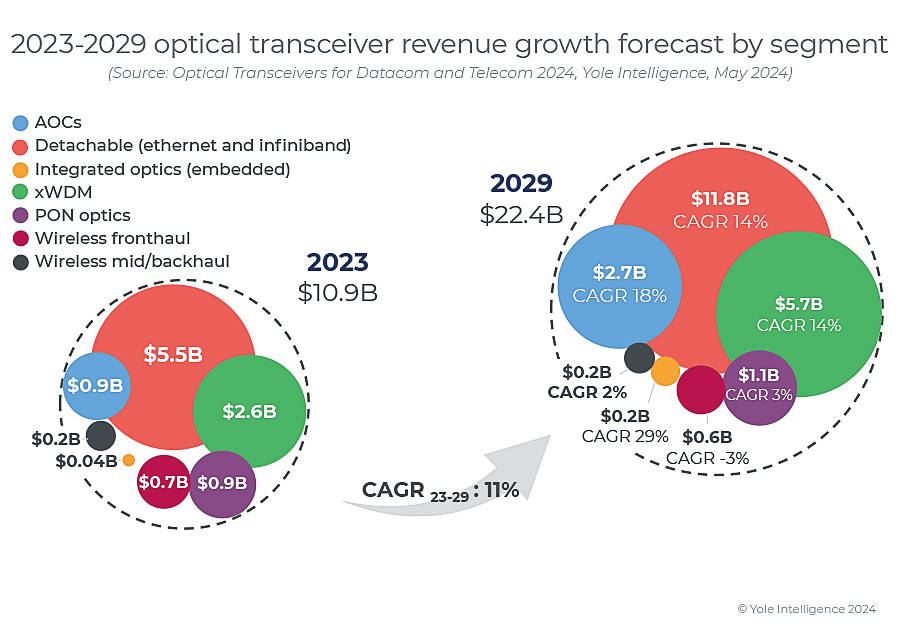

光收發器市場的收入從2022年的110億美元略降至109億美元,但這是一個暫時的調整。隨著技術的不斷進步和市場需求的持續增長,光模塊市場將迅速反彈并迎來新的增長高峰。據YOLE Group預測,到2029年,光收發器市場的總收入有望達到224億美元,展現出強勁的增長勢頭。

這些前沿技術以其低功耗和可擴展性,極大地推動了高速光學技術的廣泛部署和應用。隨著云計算、大數據和物聯網等技術的不斷發展,對于高速、高效的數據傳輸需求日益增長,這也為光模塊市場提供了巨大的發展機遇。

然而,從 2023年3月開始,在超大規模客戶的推動下,800G模塊的需求激增,導致訂單和出貨量大幅增長。2023年晚些時候,部分企業也增加了對400G模塊的需求,反映出人工智能驅動市場的不斷增長。供應商通過提高產能和確保原材料,為這一增長做好了準備,從而為800G和 400G細分市場收入的大幅增長做好了定位。

光收發器市場的收入略有下降,從2022年的110億美元降至2023年的109億美元,但受云服務運營商和國家電信運營商對 400G 以上高數據速率模塊的高需求推動,預計到 2029 年將達到 224 億美元。由于大型人工智能基礎設施訂單以及數據中心網絡升級到 800G,預計2024年的收入增長率將達到27%。

對400G和800G數據通信收發模塊的需求,顯著推動了收入增長。業界正在從每通道100Gb/s向每通道200Gb/s的800G鏈路轉變,以降低功耗和成本。EML和CW-DFB器件已為200G/通道應用做好準備,而200G/波長VCSEL預計將在2026年投入批量生產。

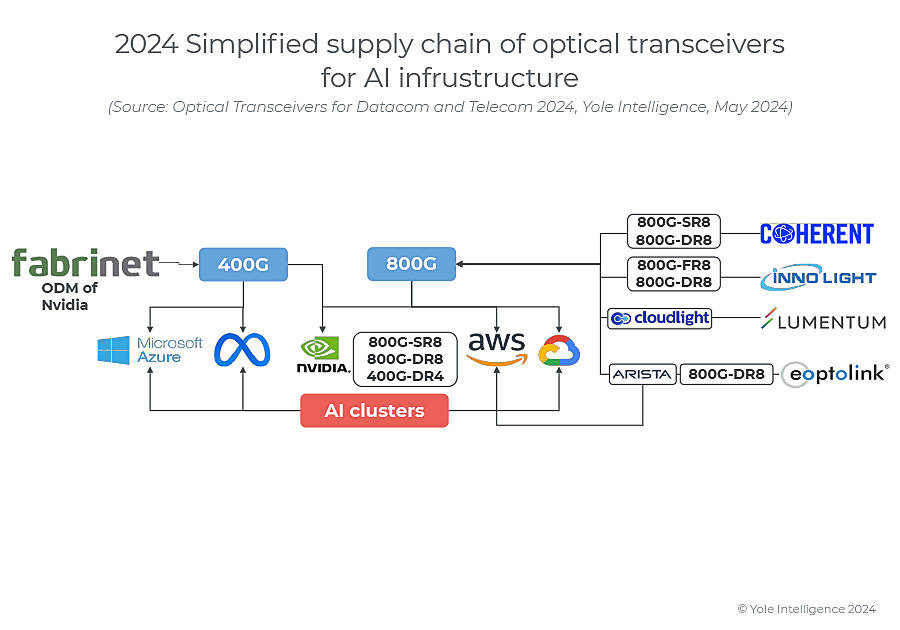

集成光子學有望在通信領域提供低成本、可擴展的光學解決方案。隨著光鏈路向更高速度和更短距離發展,硅光子學(SiPh)逐漸嶄露頭角。利用CMOS技術,SiPh具有高性能、低成本、高產量和批量制造的優勢。雖然SiPh可以承載各種光子組件,但與InP和GaAs等III-V族材料相比,其激光源有一定的限制。

共封裝光學(CPO)的一種替代方案是線性驅動可插拔光學(LPO),這種方案沒有DSP或CDR,從而降低了功耗和延遲。這對于機器學習(ML)和高性能計算(HPC)中的交換機到交換機、交換機到服務器以及GPU到GPU的連接至關重要。LPO可用于多模(VCSEL)和單模(EML、SiPh)應用,但最適合與TFLN(薄膜鈮酸鋰)、BTO(鈦酸鋇)和有機物等線性調制器結合使用。LPO的技術生態系統已經準備就緒,將100G SerDes集成到最新的網絡交換機芯片中。在OFC 2024會議上,討論的重點是用于1600G (8x200G)應用的線性接收光學(LRO),該技術提高了性能、制造利潤和穩健性。

本期行業資訊到這里就結束了!易天光通信(ETU-LINK)致力于為客戶提供高質量、高性能的光模塊產品,讓客戶可以更好地應對不斷變化的市場需求。

來源:YG PRESS NEWS - AI-driven optical transceiver market: towards the Belle Epoque? (yolegroup.com)

審核編輯 黃宇

-

AI

+關注

關注

87文章

30239瀏覽量

268479 -

人工智能

+關注

關注

1791文章

46896瀏覽量

237670 -

光通信

+關注

關注

19文章

863瀏覽量

33946 -

光收發器

+關注

關注

0文章

56瀏覽量

17605 -

光纖模塊

+關注

關注

0文章

20瀏覽量

3769

發布評論請先 登錄

相關推薦

未來網絡的高速引擎:800G光模塊市場預測與應用前景

中國半導體市場逐漸復蘇 上半年平均同比增長率為15.94%

2024年上半年,中國消費級監控攝像頭同比增長9.2%

工業富聯發布半年報 凈利潤同比增長22.04%

全球智能手機二季度銷量增長 同比增長6%

全球AI芯片市場收入預計持續增長

4月國產手機出貨量出爐 同比增長 28.8% 其中5G手機同比增長52.2%

阿里宣布派發約40億美元股息 財報顯示AI相關收入實現三位數同比增長

比亞迪營收突破6000億同比增長42.04%

美光科技Q2業績超預期 營收同比增長58%

奇瑞汽車2月銷量14.3萬輛,同比增長37.8%

華邦電子朱迪:AI和汽車半導體需求持續抬升,看好DRAM市場增長

工商網監

工商網監

評論