CIS市場,新變局

CIS市場,新變局

來源:半導體行業觀察

CIS技術從1993年誕生至今,已有30余年發展歷史。

尤其是自2009年以來,CIS乘著手機市場的浪潮,連年保持增長,開啟了CIS“遍地是黃金”的時代。

多年來,CIS市場競爭格局幾經變遷,索尼成為市場、技術的領導者,三星和豪威依然強勁,思特威、格科微等本土CIS廠商后起直追,不斷縮小差距。

近段時間來,隨著行業周期波動和行業更迭,CIS廠商動作不斷。

索尼泰國CIS新產線擴產,同時受限于自身晶圓廠的產能與良率,轉向與臺積電合作。索尼在日本熊本縣的CIS工廠將繼續與臺積電合資公司JASM緊密合作,后者在菊陽町的晶圓廠將為索尼提供所需的邏輯芯片產能。此外,索尼還在日本合志市購買了工廠用地,準備興建新的CIS工廠...

日本凸版集團(Toppan)選擇將其CIS生產線轉移到上海,旨在提升產能,優化供應鏈,確保在全球半導體市場中的競爭力。

去年底,格科微在上海臨港投產儀式的召開,宣告著格科微實現了從Fabless到Fablite的華麗轉身,也意味著風云涌動的CIS市場再添幾許變數...

CIS市場動態背后,釋放兩個信號

CIS擴產,市場需求快速回暖

CIS廠商的一系列動態背后,一方面代表著智能手機、智能汽車、安防、工業等領域的回暖和崛起,無人機、AR/VR、機器視覺等新興領域也在快速放量,CIS市場迅速崛起。

反映到資本方面,韋爾股份、格科微、思特威三家CIS廠商大量出貨,Q1業績增長強勁;本土晶圓代工“雙雄”接單忙,中芯國際、華虹半導體相繼在財報中表示“CIS產品需求增加”、“產能供不應求”...

近年來,全球CIS銷售額總體呈穩定增長態勢。據Yole數據預測,預計到2028年,全球CIS市場規模將進一步增長至288億美元,2022年至2028年復合增長率為5.1%。

Fabless與IDM之爭,Fablite成為趨勢?

另一方面,格科微商業模式的轉型,或許也意味著產品定位從高性價比向高性能拓展,試圖將主動權和競爭力進一步掌握在自己手中。

從多年來的發展進程來看,半導體行業的Fabless與IDM模式之爭由來已久,各有勝負手。

Fabless模式的盛行,使得芯片設計企業用輕資產模式快速成長,但這種外協加工模式也帶來了供應鏈管理的不確定性,尤其在產能緊缺時,晶圓廠和封測廠的產能保障任務成為每一家Fabless公司運營的“噩夢”。

此外,委外加工的成本價格波動較大,給芯片設計公司毛利造成不小沖擊。這些對Fabless企業來說,都是很大的制約因素。

近年來在國內芯片行業蓬勃發展與國家大力扶持的條件下,隨著技術實力的積累和行業發展所需,不少本土Fabless企業開始向前突破,逐漸向IDM轉型。

格科微完成了經營模式從Fabless向Fablite的轉變,打通了設計、研發、制造、測試、銷售全環節。格科微強調,Fablite的經營模式有助于實現公司在芯片設計端和制造端的資源整合,提升在背照式圖像傳感器領域的設計和工藝水平,加快研發成果產業化的速度,有利于增強公司的核心競爭力。

據此前消息報道,早在2019年,韋爾股份就向豪威增資2700萬美元,建設晶圓測試及晶圓重構生產線。2020年,韋爾股份又擬募集18.39億元用于建設晶圓測試及晶圓重構生產線(二期),主要是針對CIS的12英寸晶圓測試及重構封裝。(后續未看到相關進展和信息公布)

當時,針對自建封測產線的必要性,韋爾股份表示:一方面可以進一步提升公司在CIS芯片領域的競爭優勢,降低成本,提升對產品的把控,縮短交期;另一方面,能夠提升市場反應效率,有利于把握CIS市場機遇,提高市場占有率;另外,這是一個順應公司戰略發展需要的決定,全球頭部大廠均采用IDM模式,該模式可以整合產業鏈資源,產生規模效應。

綜合分析當前行業現狀和本土廠商的發展階段,筆者認為,對于Fabless企業而言,向更加靈活的Fablite轉型將成為趨勢:一方面Fablite模式能更好的把控產品的產能、質量和可靠性,產品開發周期也更可控;另一方面,Fablite一般都專注在成熟節點上,與先進技術節點相比,采用更少的資金便可維持運行。

因此,國產Fabless廠商向Fablite模式轉型,是業務規模與核心技術水平向上突破、保障產能與供應鏈安全、實現CIS國產替代的必由之路。

Fabless向Fablite的轉型,在短期內未來利息資本化以及折舊的增加或許有拉低公司利潤的可能。不過長期來看,晶圓環節的自主生產制造能夠增加利潤,這將是公司展示自身工藝水平的一個重要機遇。

另一方面,這也將帶動國內設備行業的快速發展。隨著越來越多的國產芯片公司在供應鏈上更加自主可控,有望帶動更多的國產設備商能夠嶄露頭角。

但筆者需要強調的是,國內Fabless廠商也切忌盲目擴張,在自身出貨規模還沒有那么大,且自身業務易受影響,存在較大不穩定性的情況下,應謹慎控制擴張步伐和轉型程度。

因為采用IDM模式的基本都是技術、資金實力非常雄厚的國際知名廠商,IDM對于大多中國芯片設計企業來說,可能難以重負。

有國產芯片公司私下向筆者表示,由于設備折舊費用太高,且市場需求波動較大,后續公司會減少自建產線的規模和計劃。

因此,逐步搭建Fabless+制造/測試/封裝的Fablite模式,探索Fabless和IDM這兩種模式并在優劣勢之間取得均衡的能力,對于本土CIS廠商來講尤為關鍵。

手機市場,國產CIS廠商“分庭抗禮”

當下,CIS市場格局正在快速變化。

以CIS應用占比超過七成的手機市場為例,2023年下半年手機需求溫和復蘇,CIS行業去庫存接近尾聲,同時國內CIS廠商的新產品突破持續超預期。

據Omdia初步出貨量調查顯示,2024年第一季全球智能手機出貨量總計為3.04億部,同比增長了11.6%,標志著在經歷了從2021年第二季度到2023年第四季度的長期市場停滯和下滑后,連續第二個季度實現同比增長。

終端銷量回暖,手機領域重新成為CIS廠商的必爭之地。

眾所周知,索尼、三星是手機CIS芯片行業不容忽視的兩座大山,前者不僅是iPhone圖像傳感器的獨家供應商,也主宰著主流安卓高端機型的產品供應,后者則背靠三星手機,跟隨三星手機在全球市場也賺得盆滿缽滿。

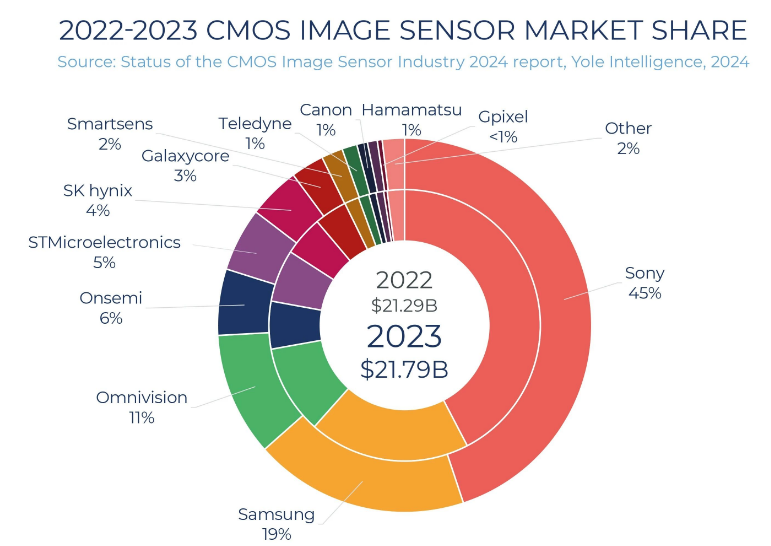

據TechInsights研究數據顯示,在2023年全球智能手機CIS 140億美元的市場規模中,索尼占據超55%的市場,成為全球智能手機CIS市場最大贏家,三星占據超20%市場,豪威則以約7%的份額排名第三。

然而,隨著產業鏈波動、市場周期調整和技術演進,手機CIS市場正在悄然轉變。

據產業鏈內部消息,華為、小米等國產手機品牌已經達成共識,為了杜絕芯片“卡脖子”隱患,將會逐步減少甚至放棄與索尼的合作,全面支持國產CIS廠商。例如,前不久華為P70加單50%,要求大舉備貨豪威CIS。

不僅如此,有某手機攝像頭模組廠商匿名吐槽,“索尼將最好的CMOS產品與技術都完全傾斜于蘋果,這已經引發了安卓品牌廠商群體性不滿。一旦市場上有了可替代性產品,索尼的統治力必然會快速下降。”

當前,盡管索尼仍是手機CIS領域的霸主,但在本輪CIS復蘇潮中,一眾國產CIS廠商加大市場開拓力度,與索尼、三星漸成“分庭抗禮”之勢。

50MP,手機CIS市場“甜蜜節點”

長期以來,高性能CIS主要由索尼、三星供應,特別是5000萬像素(50MP)的主攝CIS,可能成為CIS市場的“甜蜜節點”。

中金公司基于市場調研,在報告中明確表示:“64MP及億級像素產品并未成為高端CIS市場的主流。主流高端產品并沒有無限上升像素,我們認為未來大部分手機的后置主攝可能會保持在50MP,64MP或逐步退出歷史舞臺。”

目前,索尼主要的5000萬像素級大像素點CIS有10多款,像素點尺寸在1.0um~1.6um之間,CIS尺寸在1/1.56英寸~1英寸之間。

三星在旗艦手機主攝像頭CIS解決方案上重點發力高分辨率、小像素點產品,目前有8款分辨率在一億像素及以上的CIS;在50M大像素市場,三星僅布局了3款產品,產品線豐富程度低于索尼。

在此形勢下,國內CIS廠商也在積極布局,近年來也撕開了高端市場的口子。

目前,國產CIS在主流50MP產品方面已經形成突破。豪威、思特威和格科微等國內龍頭企業也在積極布局50MP CIS產品。

豪威目前已經實現50M全系列布局,2022年發布1/1.5大底面50MP產品OV50E,用于中高端智能手機后置主攝;2023年發布進階版1/1.3大底面產品OV50H,面向高端旗艦手機后攝;2024年3月,發布 1/1.3 英寸50MP、1.2μm的像素尺寸的產品OV50K40,首次采用TheiaCel技術,利用LOFIC功能,使得傳感器僅僅通過單次曝光就能獲得接近人眼級別的動態范圍。

尤其是豪威的OV50H正逐漸成為國內手機大廠主攝的重要選擇之一,從2023年至今,小米、華為、榮耀、vivo、魅族等部分手機型號,尤其是旗艦產品開始替代索尼CIS,轉向豪威的OV50H解決方案。有供應鏈人士透露,“OV50H今年產能已被預訂一空”。

從2023年韋爾股份的財報能看到,公司高端智能手機CIS銷售強勁,圖像傳感器業務來源于智能手機市場的收入上升至77.79億元,同比增加44.13%。其中,5000萬像素及以上(含6400萬像素、一億像素等)產品營收貢獻占比超60%。

除豪威外,思特威也已成為我國智能手機OEM的另外一家5000萬像素CIS供應商,當前已開始提供高分辨率CIS產品。

針對5000萬像素產品賽道,思特威在2022年推出了兩款具有差異性的CIS產品SC550XS與SC520XS,在性能上分別可滿足旗艦級智能手機主攝與前攝、超廣角以及長焦攝像頭的需求。

2024年年初,思特威再次重磅推出了其首顆5000萬像素1/1.28英寸圖像傳感器SC580XS,該款芯片是繼公司成功量產第一顆22nm HKMG Stack工藝的5000萬像素1/1.56英寸產品SC550XS之后,在同一工藝平臺打造的升級產品。

今年2月,思特威又帶來了50MP分辨率0.7μm像素尺寸手機圖像傳感器SC5000CS,作為0.702μm像素尺寸圖像傳感器,搭載獨特技術,賦能主流智能手機主攝,助力移動影像技術和用戶體驗邁向新高度。

思特威的高端CIS芯片已經進入旗艦智能機的主攝市場。根據2023年手機CMOS廠商TOP9出貨量市場占比份額顯示,思特威已成功躋身全球第五,市場占比份額為5.7%。

在過去很多年里,格科微都躋身全球手機CIS年度出貨量冠軍。今年第一季度,格科微的出貨量排名暫時落后索尼,在國內廠商中位列第一。

但從重點布局市場來看,格科微曾在低像素產品供應中占主導地位,不過現在已經開始提供高分辨率的CIS產品。其中,格科微基于高像素單芯片技術研發的3200萬像素產品已在品牌客戶成功量產,并在今年初推出了兩款5000萬像素產品,正在全面向高像素產品領域進發。

據悉,格科微最新發布的兩款50MP高端產品代表了兩種不同路徑的創新:

- 小底、高分辨率路徑:GC50E0是基于0.7μm平臺的50MP產品,是市場上第一顆單芯片5000萬像素產品;

- 大底、大尺寸路徑:GC50B2是采用1.0um像素實現1/1.56"大底的50MP產品。

值得注意的是,格科微CIS產品采用的是其自主研發的單芯片架構,與主流的堆棧式結構有著明顯區別。單片式架構能夠在控制發熱、降低功耗的同時減少邏輯區域面積,減少了良率的損失。

隨著50MP產品的推出,標志著格科微在CIS高端化征途邁出極為重要的一步。據悉,目前客戶加單情況比較頻繁,今年格科微50MP產品將在一線品牌的多款機型中使用。

尤其是隨著格科微2023年成功實現由Fabless向Fablite的轉型,其臨港工廠成功落地,12英寸CIS集成電路特色工藝產線順利通線。格科微成為國產CIS陣營中最有力的競爭者之一。

綜合來看,在國內國產替代的大浪潮下,以豪威、思特威、格科微為代表的本土頭部CIS廠商具備了多方面優勢,技術差距在縮小,而國內企業積極擁抱本土廠商的態度也比較明確,符合國家主導的科技進口替代、自主可控的大趨勢。

可以預見,在手機CIS領域正面臨的國產替代、市場復蘇、技術創新和多元化產品需求等多重發展機遇下,國產CIS廠商有望在手機高端CIS市場中占據更加重要的地位。

與此同時,在智能手機近20年的發展歷史中,經過終端品牌市場多輪次的波動洗禮,CIS供應格局基本成型,這也是一個產業走向成熟化的重要標志。后續在不斷升級的智能手機影像大戰中,CIS的技術路徑已經成為“公開的秘密”,更極致的成本、更適配的產品、更及時的交付、更專業的服務等全方位的比拼,才是產業能力者行將致遠的關鍵。

而這,也正是國產CIS廠商的強項所在。

汽車CIS市場的“黎明”

盡管大部分市場均受到了宏觀經濟因素的影響,但汽車領域特別是新能源汽車領域,在全球電動化的大趨勢下,新能源汽車銷量仍保持快速增長的態勢。

隨著自動駕駛功能迭代升級和不斷普及,前裝市場將成為汽車CIS的增長主力,汽車成為CIS僅次于手機的第二大應用市場,據ICV Tank預測,2027年汽車前裝CIS市場有望增長至51.31億美元。

汽車CIS市場發展潛力巨大,但要想進入并做好該市場,并不是一件容易的事情,主要是因為汽車CIS的技術含量明顯高于手機和安防應用。

例如,車載CIS在穩定性和壽命方面的要求高于消費類產品,需要通過嚴苛的車規級認證;汽車CIS要具有更強的感光能力,使車載攝像頭在晚上、隧道中可以正常工作;高動態范圍(HDR),一般要求汽車CIS的動態范圍在120~140dB之間(手機CIS的動態范圍一般為60~70dB),以保證車載攝像頭能適應光線的劇烈變化,捕捉高質量圖像;LED閃爍抑制(LFM),CIS廠商要有抑制技術,避免因為CIS與LED信號燈頻率不同步造成的誤判。

Yole分析師指出,在汽車CIS方面,安森美擁有約40%的市場份額,但是其市場占有率卻在逐年下滑;其次是擁有28%市場份額的豪威,索尼和三星價格頗具競爭力,利用其消費類生產能力,通過新的汽車產品擴大其產品組合。

正如5000萬像素是智能手機的“甜蜜節點”,受高速NoA、城市NoA等高階智駕技術快速演進的影響,800萬像素產品是各CIS廠商的兵家必爭之地。

安森美:領跑汽車CIS市場,競爭加劇

在汽車CIS領域,安森美具有較高市場地位,該業務在其2023財年實現了10億美元的收入,設計中標同比增長50%以上,其800萬像素圖像傳感器以及汽車LED照明產品一直在強勁增長,領跑汽車CIS市場。

去年5月,安森美推出Hyperlux汽車圖像傳感器系列,擁有2.1μm像素尺寸、150dB超高動態范圍和LFM功能,涵蓋從300萬像素到800萬像素及更高像素的產品。Hyperlux產品系列憑借領先業界的超低功耗和小尺寸,鞏固了安森美作為車規級CIS會場領導者的地位。

與競品相比,這些汽車CIS的功耗最多可降低30%,占位最多可減小28%,能以更低的系統材料成本實現高能效設計。

面對汽車市場的發展前景,各大CIS廠商都向安森美發起了競標。

索尼在業績發布會上表示,目標是到2025財年占據39%的市場份額,比2021財年9%的份額大幅增長,挑戰安森美的市場地位。目前索尼正主導日本市場,與本田的合資公司正計劃推出配備20多個攝像頭的電動汽車Afeela(目前特斯拉Model 3配備8個攝像頭)。

三星半導體部門LSI在2023年4月表示,其推出的高像素車載CIS將成為趕超索尼的“終極武器”。據報道,三星已與多家非公開汽車企業簽訂了供應合同,不久后將批量生產。

察覺到索尼和三星野心的安森美,并未坐以待斃,而是迅速訪問日本,與汽車客戶進行業務討論。安森美表示,計劃2024年開始在日本生產部分CIS,以穩定供應鏈,同時還宣傳了其“智能傳感”技術和HDR技術的優勢、LED無閃爍功能。

豪威:汽車CIS市場份額繼續提升

據2023年10月的機構調研顯示,豪威的汽車CIS出貨量在歐美市場2023年第二、三季度均同比增長10%以上,其主要原因一方面為缺貨緩解,另一方面為主流車型銷量增多,例如環視、L2的ADAS、艙內駕駛員監控等產品放量明顯所致。

豪威稱,汽車CIS正在爬坡和上量的過程中,預計2024年的部分地區汽車CIS的銷售量還會體現地更加明顯,市場份額預計也將繼續提升。據韋爾股份(豪威科技母公司)2023年財報披露,CIS來源于汽車市場的收入提升至45.57億元,同比增長25.15%,全球排名第二。

在產品和技術上,豪威推出最新SinglePixel LOFIC技術,以超高動態范圍捕捉能力大量應用在汽車行業自動駕駛的車載攝像系統上,應對穿越隧道、夜景燈光等復雜場景。

按照豪威公司先前發布的消息,在2022年以前,中國只有豪威公司有能力批量生產 ASIL-B、ASIL-C認證芯片。豪威公司的ASIL-C系列產品主要有OX08B40/OX03F10/OX03C10等;豪威公司還推出OX05B1S/OX03J10/OX03D4C/OX01F等一系列ASIL-B認證產品,涵蓋了ADAS/AD、倒車影像等眾多領域,具有廣闊的市場前景。

今年一月,豪威公司發布了一款高性能的OX01J影像感應器,130萬像素適用于汽車360度環視系統(SVS)和后視攝像頭(RVC),為客戶的下一代車輛提供卓越的LFM、HDR和低光性能,滿足不同用戶的需要。

思特威:深耕汽車CIS多年

其實除了安防和智能手機市場之外,思特威在汽車CIS市場也有不錯的表現。2022年思特威在全球汽車CIS市場的份額約為4%。其產品覆蓋了艙內、艙外、環視、ADAS,分辨率從100萬像素到800萬像素都有,并通過了車規認證,建立了完善的車規級芯片研發與質量管理體系。

回顧其發展歷程能看到,思特威實際上進入汽車CIS市場已經多年。

早在2019年,思特威設計的第一顆車規級前裝CIS芯片標志著其正式進軍車載市場,同時還專門設立車用芯片部門。

2019年底,思特威收購了車用CIS廠商深圳安芯微5項專利及7項集成電路布圖設計,與公司原有團隊共同組成新的智能車載電子團隊。

2022年底,思特威發布了800萬像素車規級圖像傳感器新品SC850AT。憑借這一創新產品,思特威躋身為能夠滿足先進智能駕駛技術對高像素圖像傳感器需求的少數企業之一。

2023年,思特威又推出了應用于艙內應用的SC233AT、SC130AT,還于2024年三月推出1.3MP的車規級圖像傳感器新品——SC130AT。

思特威的核心技術包含車載LED閃爍抑制(LFS)專利技術,該技術可通過多次曝光、片內多幀合成同時借助四元像素技術的加持,可有效抑制LED閃爍抑制功能,同時可提供高達120dB以上的HDR,減小視頻影像因LED信號燈頻閃造成的錯誤判斷,并能夠實現日間車內場景和車外場景兩種劇烈光線反差下的明暗細節呈現。

思特威針對汽車應用領域已經發布并量產了多款車規級的高性能CIS產品,與此同時也已展開新一代的車載CIS產品的全面規劃,覆蓋包括車載影像類應用、ADAS應用以及艙內DMS、OMS與DVR應用等。

根據思特威財務報告披露,其車載CIS產品已經成功應用于多家汽車制造商的項目中,包括比亞迪、一汽、上汽、東風日產、長城、零跑、嵐圖等,并且已經開始大規模生產。

格科微:向汽車領域突破

格科微近年來也在開始向汽車領域突破,據格科微非手機CIS事業部負責人透露,2024年格科微將推出真正按照車規研發的第一款產品。

“在車載電子市場方面,我們將繼續秉承之前的做法,循序漸進地從低端向高端發展,踏實扎實地前行。”負責人稱,“在未來幾年,我們的車前裝產品將會大量涌現市場。此外,數碼事業部將不僅局限于車前裝領域,我們還計劃拓展工業產品等領域。”

Fabless向Fablite轉型的戰略目標已成功實現,格科微將以此為基,努力實現新戰略。高端化布局得到Fablite模式的支持,將會大大提升車載CIS的推進速度,提升格科微的研發效率,為公司的創新和發展提供更強有力的支持。

車載CIS潛力巨大,國產廠商如何發力?

據業界人士表示,產業發展階段的不同,也造就了不同的上下游關系。現如今,在智能手機CIS領域,為最大程度提升產品攝像性能,上下游廠商(手機廠與CIS廠商)之間會達成產品定制或聯合研發關系。但國內主機廠當前尚無暇顧及與車載CIS廠商之間的聯合研發。

因此,在產品和品牌積累不夠深厚的情況下,國產車載CIS廠商如果想要在這個市場占據一席之地,甚至挑戰安森美的龍頭地位,應主要集中在這三個發力點:1)產品性價比、2)供貨穩定性、3)敏捷開發能力。

性價比方面,受上一輪全球性芯片短缺以及下游需求快速增長等因素影響,自2021年年中以來,安森美已經多次調漲汽車CIS產品售價,這也給更多憑借性價比取勝的國產車載CIS廠商留下一定的市場空間。

除了產品性價比,主機廠對于車載CIS廠商的大規模供貨能力同樣十分關注。對此,以格科微為代表的Fabless向Fablite的轉型,加強了在產能和供貨方面的自由度和話語權。

此外,在汽車產業變得越來越“卷”的當下,車載CIS廠商也需要提升產品開發的敏捷性,以更好地適應下游客戶的產品推出節奏。在這方面,國產車載CIS廠商由于決策流程短、更加貼近中國市場和客戶,在研發上也更加注重以客戶真實需求為導向,能夠針對一些細分場景的特定需求進行針對性研發和優化,會具備一定優勢。

總而言之,在當前汽車產業的電動化、智能化勢不可擋的趨勢下,車載CIS產業迎來高速成長期。在市場快速發展階段,哪家車載CIS廠商能夠更好地滿足國內主流新能源整車廠商的供貨需求,誰就能夠在中國市場脫穎而出。

中國本土廠商面臨的機遇總體上大于挑戰。

整體來看,近年來國產CIS芯片供應商正在快速從手機、安防等非汽車領域向汽車行業聚攏,市場競爭開始白熱化并驅動格局變化。以豪威、思特威、格科微為代表的本土廠商正加大對汽車CIS領域的投資,市場份額也在逐步增加。

除上述企業外,在本土范圍內,還有包括元視芯、比亞迪半導體、長光辰芯、廣州印芯、銳芯微、微光集電、芯視、海圖微電子、創視微電子和思比科等廠商也在車載CIS領域有所布局,但目前市占率不算太高。

CIS有望優先實現國產替代

回顧全球CIS行業歷史,如同一場緊張激烈的角逐。

當前,索尼、三星、安森美等廠商占據先機,它們的高技術含量產品在新的高端手機,以及汽車應用中,充分發揮優勢。

在這個過程中,以豪威、思特威、格科微為代表的國產CIS廠商,紛紛展開突圍,目前已在部分下游市場取得了較大市場份額。同時,面對手機市場的基本盤和汽車賽道的市場潛力,這些國產CIS廠商也正在努力抓緊市場與時代機遇,積極尋求高端料號和高增長領域的追趕和突破。

未來,隨著新興技術和應用的成熟和逐漸普及,CIS增量市場將進一步擴大,保持長期向上態勢。

國產龍頭深扎穩打,CIS有望優先實現國產替代。據Gartner預測,CIS預計將成為第一批中國占據全球份額10%以上的半導體品類之一。

*免責聲明:本文版權歸原作者所有,本文所用圖片、文字如涉及作品版權,請第一時間聯系我們刪除。本平臺旨在提供行業資訊,僅代表作者觀點,不代表感知芯視界立場。

今日內容就到這里啦,如果有任何問題,或者想要獲取更多行業干貨研報,可以私信我或者留言

審核編輯 黃宇

-

傳感器

+關注

關注

2548文章

50740瀏覽量

752140 -

CIS

+關注

關注

3文章

194瀏覽量

29595

發布評論請先 登錄

相關推薦

車載CIS市場保持增長,思特威、豪威、安森美加速技術迭代

CIS公司業績回暖,上半年表現亮眼

晶合集成與思特威攜手,推出1.8億像素全畫幅CIS

為何CIS技術更青睞背照式方案(BSI)?

OrCAD Capture CIS 搜索框消失問題

索尼在手機圖像傳感器市場領跑

【換道賽車:新能源汽車的中國道路 | 閱讀體驗】1.汽車產業大變局

傳SK海力士考慮減少CIS產量

全球半導體設備五強醞釀大變局

賦能自動駕駛,車載CIS量價齊升

CIS產能誘惑再起

工商網監

工商網監

評論