") 量子計(jì)算場(chǎng)景實(shí)用秘籍:開物SDK之“高階函數(shù)降階”

量子計(jì)算場(chǎng)景實(shí)用秘籍:開物SDK之“高階函數(shù)降階”

現(xiàn)實(shí)應(yīng)用場(chǎng)景往往具有復(fù)雜的多變量交互作用和非線性行為,在數(shù)學(xué)上均屬于高階問題,存在于實(shí)際應(yīng)用中的各個(gè)領(lǐng)域,如圖像處理中的去噪和超分辨率、工程設(shè)計(jì)與優(yōu)化、金融工程中的期權(quán)定價(jià)和投資組合優(yōu)化、醫(yī)療領(lǐng)域中的治療方案優(yōu)化和藥物代謝過程等。

在現(xiàn)實(shí)應(yīng)用中,解決高階問題充滿挑戰(zhàn)。一是容易陷入局部最優(yōu)解。高階問題通常涉及大量變量和約束,導(dǎo)致解空間變得龐大和復(fù)雜,且存在多個(gè)局部最優(yōu)解。因此,在尋找全局最優(yōu)解的過程中,避免陷入局部最優(yōu)解變得尤為關(guān)鍵,這增加了求解的難度。二是對(duì)計(jì)算資源需求高。這包括但不限于處理時(shí)間、內(nèi)存容量和處理器性能。隨著變量數(shù)量的增加,求解所需的時(shí)間可能會(huì)以指數(shù)級(jí)增長(zhǎng),這不僅對(duì)硬件設(shè)施提出了更高的要求,也對(duì)算法的優(yōu)化提出了挑戰(zhàn)。三是對(duì)解的精度要求高,小的誤差可能會(huì)導(dǎo)致解的質(zhì)量顯著下降,最終影響結(jié)果的可靠性、有效性。

幸運(yùn)的是,現(xiàn)實(shí)中的復(fù)雜應(yīng)用場(chǎng)景通常是由最基礎(chǔ)的低階數(shù)學(xué)問題演化出來的。基礎(chǔ)的數(shù)學(xué)問題通過不斷組合和擴(kuò)展,形成了復(fù)雜的應(yīng)用場(chǎng)景。

比如,圖像處理是從像素操作(基礎(chǔ)矩陣運(yùn)算)出發(fā),發(fā)展出圖像濾波、邊緣檢測(cè)等基本圖像處理技術(shù)。在此基礎(chǔ)上,運(yùn)用基礎(chǔ)卷積運(yùn)算和激活函數(shù),提取出圖像高層次特征,使其能夠處理復(fù)雜的圖像分類、目標(biāo)檢測(cè)等任務(wù),也構(gòu)成了卷積神經(jīng)網(wǎng)絡(luò)(CNN)的基本框架。進(jìn)一步,集成學(xué)習(xí)和深度學(xué)習(xí)技術(shù)通過多層網(wǎng)絡(luò)結(jié)構(gòu)和反向傳播算法,結(jié)合多個(gè)學(xué)習(xí)器,大幅提升了模型的處理能力和預(yù)測(cè)精度,最終形成強(qiáng)大的圖像處理與計(jì)算機(jī)視覺系統(tǒng)。

再舉一個(gè)簡(jiǎn)單的例子,現(xiàn)實(shí)生活中的五顏六色,構(gòu)成了豐富多彩的世界,但這么多階的復(fù)雜顏色分類,其實(shí)都可以歸結(jié)為最基礎(chǔ)的“紅黃藍(lán)”三原色。通過三原色的多種組合,才演化出更高階的、更細(xì)分的具象色彩。

由于高階問題很復(fù)雜,所以直接求解非常困難,但降階(二次化)可以將高階函數(shù)轉(zhuǎn)換為基礎(chǔ)的二次函數(shù),從而簡(jiǎn)化優(yōu)化問題,使其更容易求解。

例如網(wǎng)絡(luò)安全問題中的RSA加密算法的破解,借助降階,用QUBO(二次無約束二值優(yōu)化)可以建模整數(shù)分解問題,隨著量子比特的增加,用量子計(jì)算破解RSA算法將更容易。此外,銀行業(yè)務(wù)中通過設(shè)置信用評(píng)分卡的合理閾值,以使銀行的最終收入最多的復(fù)雜問題,也能利用QUBO建模進(jìn)行求解,得到高收益的銀行卡設(shè)置方案。

面對(duì)不同行業(yè)場(chǎng)景下的實(shí)際問題的高階函數(shù),基于玻色量子自研的開物SDK都可以實(shí)現(xiàn)輕松降階,將HOBO(高階二值優(yōu)化)通過添加約束條件轉(zhuǎn)化為QUBO問題,簡(jiǎn)化問題難度,大幅加快解決NP-Hard組合優(yōu)化問題的速度。

降階思路:

HOBO可以通過添加約束條件轉(zhuǎn)化為QUBO問題。

具體來說,即通過變量替換,令y=x0x1,將原式中的單項(xiàng)式階數(shù)降低,并添加y=x0x1的約束。

銀行信用評(píng)分卡設(shè)置的降階案例

當(dāng)大家借用充電寶的時(shí)候,都會(huì)顯示一個(gè)信用評(píng)分的免押金彈窗,這是我們能看得見的一種信用等級(jí)評(píng)分。當(dāng)我們?cè)谏暾?qǐng)銀行信用卡或相關(guān)的貸款等業(yè)務(wù)中,銀行對(duì)客戶授信之前,需要先通過各種審核規(guī)則對(duì)客戶的信用等級(jí)進(jìn)行評(píng)定,通過評(píng)定后的客戶才能獲得信用或貸款資格,這是我們看不見的一種信用等級(jí)評(píng)分。

在銀行業(yè),規(guī)則審核過程實(shí)際是經(jīng)過一重或者多重組合規(guī)則后對(duì)客戶進(jìn)行打分,這些規(guī)則就被稱為“信用評(píng)分卡”,每個(gè)信用評(píng)分卡又有多種閾值設(shè)置(有且只有一個(gè)閾值生效),這就使得不同的信用評(píng)分卡在不同的閾值下,對(duì)應(yīng)不同的通過率和壞賬率,一般通過率越高,壞賬率也會(huì)越高,反之,通過率越低,壞賬率也越低。

對(duì)銀行來說,通過率越高,通過貸款資格審核的客戶數(shù)量就越多,相應(yīng)的銀行獲得的利息收入就會(huì)越多,但高通過率一般對(duì)應(yīng)著高壞賬率,而壞賬意味著資金的損失風(fēng)險(xiǎn),因此銀行最終的收入可以定義為:

最終收入= 貸款利息收入-壞賬損失

我們將該問題進(jìn)行做如下簡(jiǎn)化:假設(shè)貸款資金為100萬元,銀行貸款利息收入率為8%,要為3種信用評(píng)分卡選取閾值。三種信用卡組合后,總通過率為所有信用卡的通過率相乘,壞賬率為三種評(píng)分卡對(duì)應(yīng)壞賬率的平均值。也就是說,貸款利息收入=貸款資金×利息收入率×總通過率×(1-總壞賬率)

那么,如何設(shè)置合理的閾值,使得最終收入最多?

實(shí)際上使用QUBO建模可以進(jìn)行求解,得到高收益的銀行卡設(shè)置方案。

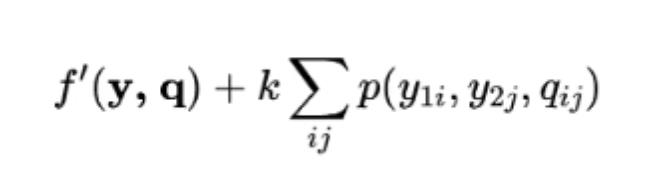

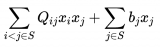

設(shè)y1j,y2j,y3j分別代表信用卡的第1、2、3種信用評(píng)分卡選擇第j個(gè)閾值,選擇則取1,不選則取0,h1j,h2j,h3j分別是第1、2、3種信用評(píng)分卡選擇第j個(gè)閾值的壞賬率。那么最終的收益率可以表達(dá)為:

表達(dá)式中出現(xiàn)了高次項(xiàng):y1iy2jy3k已經(jīng)是三次項(xiàng),需要借助降階把它變成二次項(xiàng)。

設(shè)置輔助變量qij,用它替換公式中的y1iy2j并約束qij=y1iy2j。 借助新增的輔助變量和約束,原問題就轉(zhuǎn)化為了二次問題。而要使得約束成立的方式是在原式中添加懲罰項(xiàng),即Rosenberg二次懲罰項(xiàng):

最終新的多項(xiàng)式為

其中k是懲罰項(xiàng)系數(shù)。

其它降階方法

對(duì)于特定的情況,也存在一些特殊的降階方法。

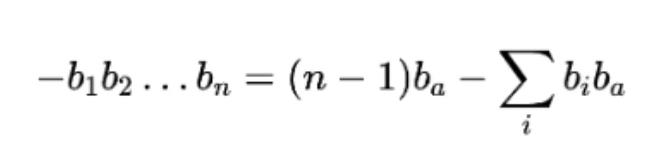

如當(dāng)某一高次項(xiàng)的系數(shù)為負(fù)數(shù)時(shí),可以使用不同的二次化方法:

其中ba是輔助變量。

當(dāng)b1b2...bn=1時(shí),說明對(duì)所有的都滿足bi=1,由于ba的取值只受b1,b2...bn影響,所以容易驗(yàn)證當(dāng)ba取1時(shí)等式右側(cè)QUBO值更低。當(dāng)?shù)仁接覀?cè)取最低值時(shí)正好與等式左側(cè)相等,取值為-1。

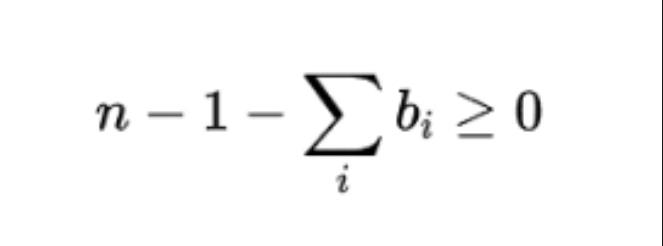

當(dāng)b1b2...bn=0時(shí),說明存在bi都滿足bi=0,ba取1代入等式右側(cè)得到

所以容易驗(yàn)證當(dāng)ba取0時(shí)等式右側(cè)QUBO值更低。當(dāng)?shù)仁接覀?cè)取最低值時(shí)正好與等式左側(cè)相等,取值為0。

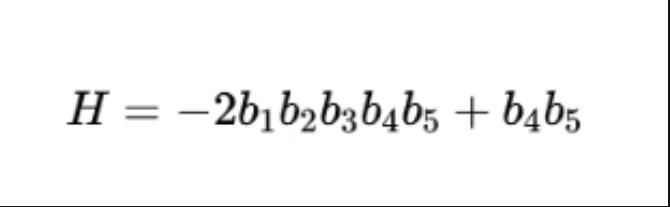

舉例:

可以等價(jià)替換為:

相比于上述方法,該方法可以用一個(gè)輔助變量將1個(gè)n次項(xiàng)變?yōu)?次,只增加1個(gè)輔助變量。但是應(yīng)用范圍要小。

針對(duì)不同的應(yīng)用場(chǎng)景,還存在一些其它特定的降階方法。

總結(jié)

對(duì)于現(xiàn)實(shí)生活中的不同行業(yè)不同場(chǎng)景下的復(fù)雜問題,高階函數(shù)的降階求解是一種通用型求解思維,基于玻色量子自研的開物SDK,用戶只需關(guān)注建立與場(chǎng)景所對(duì)應(yīng)的數(shù)學(xué)模型,SDK提供的方法可以自動(dòng)完成降階,用戶不用關(guān)心背后的復(fù)雜度,大大降低用戶使用相干光量子計(jì)算機(jī)求解問題的難度。

-

函數(shù)

+關(guān)注

關(guān)注

3文章

4308瀏覽量

62444 -

SDK

+關(guān)注

關(guān)注

3文章

1029瀏覽量

45782 -

量子計(jì)算

+關(guān)注

關(guān)注

4文章

1081瀏覽量

34910 -

光量子計(jì)算機(jī)

+關(guān)注

關(guān)注

0文章

9瀏覽量

1653 -

玻色量子

+關(guān)注

關(guān)注

0文章

40瀏覽量

488

原文標(biāo)題:量子計(jì)算場(chǎng)景實(shí)用秘籍:開物SDK之“高階函數(shù)降階”

文章出處:【微信號(hào):玻色量子,微信公眾號(hào):玻色量子】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

量子計(jì)算場(chǎng)景實(shí)用秘籍:開物SDK之subQUBO算法分解

【《計(jì)算》閱讀體驗(yàn)】量子計(jì)算

玻色量子發(fā)布新一代550計(jì)算量子比特相干光量子計(jì)算機(jī)

【量子計(jì)算機(jī)重構(gòu)未來 | 閱讀體驗(yàn)】 跟我一起漫步量子計(jì)算

量子夢(mèng)

【量子計(jì)算機(jī)重構(gòu)未來 | 閱讀體驗(yàn)】+ 了解量子疊加原理

【量子計(jì)算機(jī)重構(gòu)未來 | 閱讀體驗(yàn)】+量子計(jì)算機(jī)的原理究竟是什么以及有哪些應(yīng)用

【量子計(jì)算機(jī)重構(gòu)未來 | 閱讀體驗(yàn)】第二章關(guān)鍵知識(shí)點(diǎn)

【量子計(jì)算機(jī)重構(gòu)未來 | 閱讀體驗(yàn)】+ 初識(shí)量子計(jì)算機(jī)

【量子計(jì)算機(jī)重構(gòu)未來 | 閱讀體驗(yàn)】初探

量子計(jì)算機(jī)應(yīng)用——量子計(jì)算沉浸式體驗(yàn)系統(tǒng)

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論