") 2024年上半年儲能市場爆發(fā)式增長,毛利驚人,國內(nèi)企業(yè)競爭激烈

2024年上半年儲能市場爆發(fā)式增長,毛利驚人,國內(nèi)企業(yè)競爭激烈

電子發(fā)燒友網(wǎng)報道(文/黃山明)2024年已過半,儲能市場卻在今年爆發(fā)出了旺盛需求。從市場數(shù)據(jù)來看,2024年1-7月儲能招標規(guī)模達到30.46GW/82.16GWh,同比上漲92.7%/105.7%,采招的強勁增長態(tài)勢將有力支撐2024年的裝機量。

與此同時,當前國內(nèi)各大上市企業(yè)的半年報均已披露,2024年上半年儲能市場情況到底如何,可以以此一探究竟。

儲能企業(yè)收益改善

儲能行業(yè)在近幾年發(fā)展火熱,涌入了大批量玩家入局。有數(shù)據(jù)顯示,2024年上半年儲能新增注冊企業(yè)數(shù)量超過4萬家,而近兩年,儲能新增注冊企業(yè)數(shù)量更是達到15萬家,截至今年6月份,儲能企業(yè)總量已經(jīng)接近20萬家。

此外,國內(nèi)市場,風電光伏裝機繼續(xù)高增,根據(jù)國家能源局數(shù)據(jù),2024 年 1-6 月我國風電光伏新增裝機容量 128.3GW,同比增長 26.5%;同時,儲能單位投資成本降低,推動儲能需求快速增長,根據(jù)中關(guān)村儲能產(chǎn) 業(yè)技術(shù)聯(lián)盟統(tǒng)計,2024 年 1-6 月我國新型儲能新增裝機規(guī)模達 26.4GWh,同比增長 48.5%

如此眾多的企業(yè)涌入,可想而知儲能行業(yè)的競爭程度有多激烈。疊加近幾年來儲能市場愈加兇猛的價格戰(zhàn),也不少中小廠商難以為繼。但與之相對的,則是頭部企業(yè)的勇猛精進,也代表著市場行業(yè)中的走勢。

根據(jù)InfoLink數(shù)據(jù),公用儲能領(lǐng)域排名前五的供應(yīng)商依次為寧德時代、億緯鋰能、海辰儲能、瑞浦蘭鈞和比亞迪。其中寧德時代出貨量超過40GWh,而億緯鋰能出貨量接近15GWh,其余三家供應(yīng)商出貨量均在10GWh以下。

儲能熱潮讓今年上半年公用事業(yè)規(guī)模儲能的電池出貨量同比增長44.3%,值得注意的是300Ah以上的電池占比已經(jīng)接近30%,而主流廠商在二季度的出貨中,300Ah以上的電池已經(jīng)占到了50%以上。根據(jù)有關(guān)機構(gòu)統(tǒng)計,2024 年1-6月全球儲能電池出貨量達130GWh、同比增長35%。據(jù)InfoLink數(shù)據(jù),預(yù)計2024年全球儲能電池出貨達266GWh,同比增速35.2%。

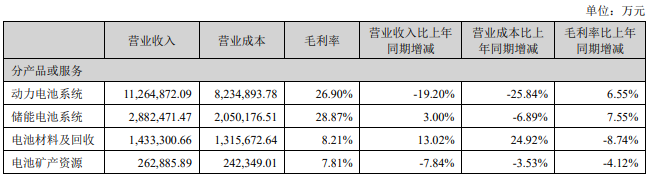

寧德時代占比10%以上的產(chǎn)品或服務(wù)情況

財報來看,寧德時代的儲能系統(tǒng)營收達到288.25億元,同比增長3%,其儲能業(yè)務(wù)營收已經(jīng)占到總營收的17.28%,近幾年來呈現(xiàn)持續(xù)增長的態(tài)勢,讓儲能成為其第二大業(yè)務(wù)。億緯鋰能的儲能電池出貨20.95GWh,同比增長133.18%,實現(xiàn)翻倍以上增長。儲能電池營收同比上漲9.93%,達77.74億元。

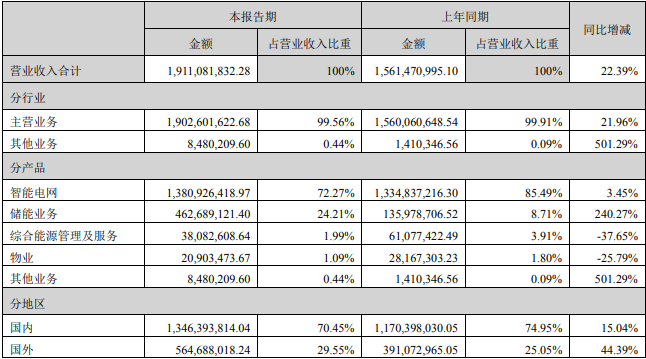

值得一提的是,科陸電子成為儲能業(yè)務(wù)同比增長最高的企業(yè),達到240.27%,儲能業(yè)務(wù)營收為4.62億元,占總營收的24.21%。其中國外業(yè)績增速明顯,達到44.39%,營收占比已經(jīng)接近30%。

科陸電子營收業(yè)務(wù)構(gòu)成

根據(jù)S&P IHS預(yù)測,2024-2028年全球儲能新增裝機規(guī)模年復合增長率為17.5%,2024-2028年儲能新增裝機規(guī)模合計近1TWh,儲能市場預(yù)計持續(xù)保持高速增長。

儲能業(yè)務(wù)毛利率驚人,但市場競爭愈發(fā)激烈

今年以來,不少企業(yè)都開始提到降本增效,一方面在于價格不斷下探,需要以量換價,另一方面在于行業(yè)競爭愈發(fā)激烈,互相之間留存的利潤空間越來越小。而在儲能系統(tǒng)市場,卻呈現(xiàn)出不一樣的景象。

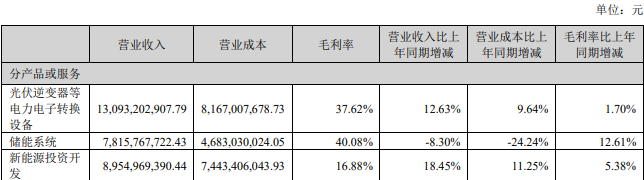

陽光電源占比10%以上的產(chǎn)品或服務(wù)情況

如陽光電源的半年報中顯示,其儲能系統(tǒng)的毛利率達到了驚人的40.08%,毛利率比上年同期增加了12.61%。同時對外公開表示,目前暫未看到儲能天花板,預(yù)計未來還將保持較高增速。這意味著儲能市場還處于成長期,未來仍擁有巨大想象空間。

此外,科陸電子的儲能業(yè)務(wù)毛利率達到34.13%,毛利率同比增長了28.72個百分點,同樣相當驚人。國軒高科的儲能電池毛利率也達到了23.87%,同比增長36.95%。盛弘股份的新能源電能變換設(shè)備的毛利率也達到了30.01%,營收同比增長了19.59%。許繼電氣的智能變配電系統(tǒng)毛利率也達到了23.12%。

而在電池方面,寧德時代的儲能電池系統(tǒng)毛利率達到了28.87%,同比提升了7.55個百分點。億緯鋰能的儲能電池毛利率也達到了14.38%,欣旺達的儲能系統(tǒng)類毛利率為28.12%,同比上漲了12.11個百分點。

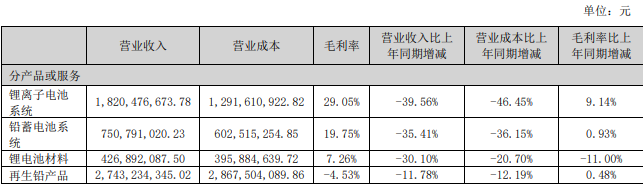

南都電源的鋰離子電子系統(tǒng)毛利率也來到了29.05%,但有趣的是,南都電源的國內(nèi)儲能系統(tǒng)的毛利率為24.29%,而國外的儲能系統(tǒng)毛利率達到了32.22%,國外比國內(nèi)高出近8個百分點,證明海外市場的盈利情況更佳。

不過盡管各家的儲能相關(guān)業(yè)務(wù)毛利率表現(xiàn)不錯,但在激烈競爭的市場中,也并非所有玩家都能賺的盆滿缽滿。比如作為頭部企業(yè)的陽關(guān)電源,盡管儲能系統(tǒng)的毛利率遙遙領(lǐng)先,但營收同比卻下降了8.3%,營收額為78.16億元,也是陽光電源上半年唯一出現(xiàn)負增長的主營業(yè)務(wù)。

南都電源占比10%以上的產(chǎn)品或服務(wù)情況

此外,南都電源的情況也不容樂觀。不僅是鋰離子電池系統(tǒng)業(yè)務(wù)營收下滑了39.56%,其他如鉛蓄電池系統(tǒng)、鋰電池材料業(yè)務(wù)的營收也同樣下滑超過30%。

這與市場中的儲能原材料走勢密切相關(guān),2022年末,電池級碳酸鋰最高價格達到了61.7萬元/噸,而到如今,據(jù)上海鋼聯(lián)發(fā)布的最新數(shù)據(jù)顯示,2024年9月5日電池級碳酸鋰價格已經(jīng)下跌到了7.35萬元/噸,已經(jīng)降至最高價的近乎十分之一。儲能原材料的暴跌,也影響到了大多數(shù)儲能相關(guān)企業(yè)的產(chǎn)品利潤,畢竟不少企業(yè)采購的是此前高價的原材料。

另一方面,今年上半年儲能系統(tǒng)中標總量達到了54GWh,顯示出了市場的快速增長。但整體儲能系統(tǒng)中標價格相比去年同期呈現(xiàn)下降趨勢,中標均價僅為0.676元/Wh,同比下降了49%,近乎腰斬。

其中2h鋰電儲能系統(tǒng)中標均價從2024年1月的0.81元/Wh一路下降到了5月的0.61元/Wh左右。到了7月份,儲能系統(tǒng)投標均價為0.68元/Wh,中標均價為0.61元/Wh,價格進一步下探,其中4h儲能系統(tǒng)中標均價更是低至0.508元/Wh,有51項儲能系統(tǒng)中標價低于0.6元/Wh。

例如,許繼電氣在2024年以0.564元/Wh的價格中標新疆立新能源75MW/300MWh儲能系統(tǒng)設(shè)備采購項目,刷新了儲能系統(tǒng)低價紀錄。而華電2024年第一批磷酸鐵鋰電池儲能系統(tǒng)集采中,最低報價達到了0.518元/Wh。

顯然,在儲能產(chǎn)品毛利率高企的背后,儲能原材料的價格正在進行激烈的博弈,這種價格的下降有利于提升儲能項目的經(jīng)濟效益,促進儲能技術(shù)的廣泛應(yīng)用。不過,價格下降也可能給制造商帶來壓力,促使他們在降低成本的同時保持產(chǎn)品質(zhì)量。

總結(jié)

從今年上半年儲能市場來看,裝機量正以超預(yù)期的速度推進,這種強勁的增長態(tài)勢為儲能行業(yè)相關(guān)玩家注入了一劑強心劑,從財報來看,不少企業(yè)的儲能相關(guān)業(yè)務(wù)營收都有了改善。與此同時,儲能相關(guān)產(chǎn)品的高毛利率也將吸引更多玩家入局,這將引發(fā)更激烈的市場競爭,并且隨著儲能原材料價格的進一步下降,預(yù)計相關(guān)企業(yè)的未來境遇將更為困難。

-

儲能

+關(guān)注

關(guān)注

11文章

1559瀏覽量

33005 -

儲能系統(tǒng)

+關(guān)注

關(guān)注

4文章

834瀏覽量

24630 -

儲能電池

+關(guān)注

關(guān)注

1文章

472瀏覽量

18159 -

陽光電源

+關(guān)注

關(guān)注

0文章

23瀏覽量

9054 -

科陸電子

+關(guān)注

關(guān)注

0文章

13瀏覽量

3443

發(fā)布評論請先 登錄

相關(guān)推薦

2024年上半年中國IT安全軟件市場收入達112.5億元

中國消費級AR設(shè)備市場2024年上半年顯著增長,AR引領(lǐng)XR市場新風尚

晶華微2024年上半年業(yè)績穩(wěn)健增長,創(chuàng)新驅(qū)動發(fā)展加速

國內(nèi)功率器件四巨頭2024上半年業(yè)績亮眼

華為2024年上半年業(yè)績,銷售收入同比增34.3%

2024上半年全球電視出貨量微增,TCL展露強勁競爭力

CIS公司業(yè)績回暖,上半年表現(xiàn)亮眼

上半年國內(nèi)手機市場呈現(xiàn)增長態(tài)勢

2024年上半年,中國消費級監(jiān)控攝像頭同比增長9.2%

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論