哪些半導體工藝、細分市場以及激光器類型,將驅動激光設備市場增長?

哪些半導體工藝、細分市場以及激光器類型,將驅動激光設備市場增長?

Laser Technologies for Semiconductor Manufacturing

購買該報告請聯系:麥姆斯咨詢 王懿電話:17898818163電子郵箱:wangyi#memsconsulting.com(#換成@)哪些半導體工藝、細分市場以及激光器類型,將驅動激光設備市場增長?自1958年發明以來,激光技術在科研、軍事、醫療和商業應用領域獲得了廣泛應用。數年前,激光產業尋獲了新的市場機遇,在半導體制造領域開辟了新的施展舞臺。現在,半導體產業的激光應用越來越廣泛且多樣化。多種激光技術已經整合進入許多重要的半導體工藝中,受母版推動的包括激光切割、通孔、焊接/接合、剝離、標記、圖案形成(patterning)、測量、沉積。它們廣泛用于加工半導體器件,高密度互聯(HDI)印刷電路板(PCB),以及集成電路(IC)封裝應用。助推不同半導體工藝中激光應用方案增長的驅動力各異。不過,有相似或共通的驅動因素,在促進激光技術在半導體和PCB加工應用中的適用性,這些推動市場增長的關鍵趨勢包括:

- 受電腦以及智能手機、平板、電子書、可穿戴和消費電子等手持電子設備的小型化需求推動,需要尺寸更小的芯片和更微型化的器件;

- 產量和良率的增長需求;

- 更好的芯片質量;

- 需要利用激光技術,通過玻璃等透明材料,檢測空隙和顆粒物;

- 提高先進器件性能的激光退火需求。不過,最適宜的激光加工類型的選擇,主要取決于加工的材料、加工參數以及制造工藝。本報告深入分析了每種半導體工藝應用的現有激光設備和激光光源解決方案,以及每種技術的現狀。本報告還按照半導體工藝和應用,分別介紹了每種激光技術的成熟度。并提供了一份技術發展路徑圖,展示了這些激光解決方案的未來發展趨勢。

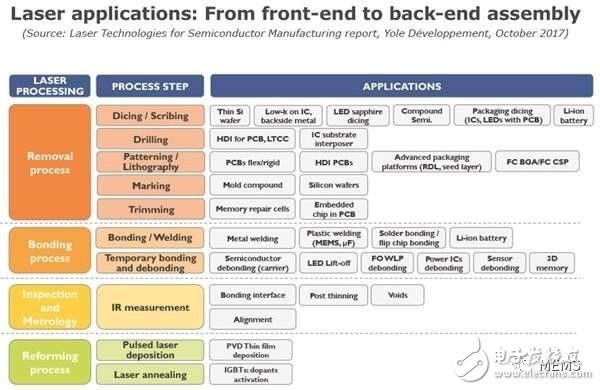

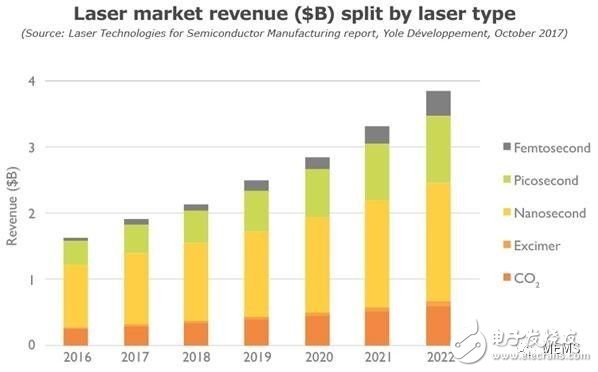

激光在半導體制造中的應用:從前道工藝到后道組裝市場廣泛采用的激光技術半導體制造商可選擇的激光技術很多。通常,激光器的類型可由波長等參數來定義,如紫外發射、綠激光或紅外激光等,還可以由脈沖時間來定義,如納秒、皮秒或飛秒激光器。用戶需要根據它們的半導體工藝和應用來選擇使用什么波長或脈沖時間的激光。Yole預測,激光設備市場規模到2022年將增長至40億美元以上(不包括標記和退火應用),2016~2022年期間的復合年增長率可達15%。市場增長的主要驅動因素包括柔性PCB、IC襯底及半導體器件加工中的切割、通孔和圖案形成。納秒激光器是半導體制造和PCB加工中最常用的激光類型,占據了超過總體60%的市場份額,排在其后的為皮秒激光器、CO2激光器和飛秒激光器。在切割工藝中,激光器類型的選擇還跟需要切割的材料和襯底有關。對于低介電常數材料,常用納秒和皮秒紫外激光器來優化光學吸收。皮秒和飛秒紅外激光器則通常用于切割玻璃和藍寶石襯底,但并不適用于SiC襯底。在通孔工藝中,激光器的選擇主要由襯底決定。納秒紫外激光器通常用于柔性PCB,而CO2激光器則大部分用于PCB HDI和IC襯底。不過,對于IC襯底,CO2和納秒或皮秒紫外激光器的選擇則由通孔的直徑來決定。直徑低于20um時,業界傾向采用皮秒紫外激光器,雖然相比納秒紫外激光器成本更高,但是能夠帶來更卓越的品質。一般而言,CO2激光器是最經濟、最快速的解決方案,對于那些需要高功率,但是不在乎熱損傷或切割寬度的切割、通孔、圖案形成、標記等應用,相比其它激光器,業界更傾向優先采用CO2激光器。納秒激光器是當前的主導技術,但是皮秒和飛秒激光器或將在激光切割設備市場彎道超車。不過,飛秒激光器的應用要更加復雜,成本更高。本報告詳細介紹了各種半導體工藝應用中的激光設備和激光光源,還詳細分析了激光技術的發展趨勢,以及市場預測。本報告還詳細分析了2016~2022年期間,按激光器類型和加工應用細分的激光設備市場增長情況、需求量以及市場規模。

2016~2022年期間按激光器類型細分的激光器市場營收預測激光設備半導體產業競爭日趨激烈多元化的激光設備市場中,有許多不同的設備供應商涉及各種半導體工藝,用于加工多種不同類型的材料。盡管它們是一群高度集中的供應商,但是也來自各種各樣的領域,分散在從前端到后端的各個工藝階段。同時,激光設備供應鏈也是高度碎片化的。此外,在半導體專用設備線,而非激光器設備方面具有專業技術的新廠商,正不斷涌入激光設備市場。總體來看,在激光半導體制造技術領域,目前全球有30多家廠商在參與激烈的競爭,提供各種不同類型的設備。不過,大部分激光設備供應商都集中在三個主要地區:德國、亞洲和美國。激光器產業仍主要集中在德國。但是,市場競爭日趨激烈,來自中國和韓國的廠商正帶著成本更低的極具競爭力的激光解決方案進入市場。大族激光(Han’s Laser)和德龍激光(Delphi Laser)已經主宰了中國市場,它們兩家基本占據了本土100%的市場份額。來自地方政府的支持,幫助它們鞏固了市場地位。激烈的競爭推動了激光光源廠商和激光設備供應商之間的并購交易,如ESI和EOLITE,以及Rofin和Coherent。這些交易將幫助供應商通過從激光光源和激光設備兩個市場獲取收益,而在整體供應鏈中斬獲更多利益。本報告提供了按半導體工藝分解的主要激光設備和激光光源廠商地圖,以及它們各自產品能夠加工的材料類型。還基于產業競爭狀況,以及按半導體工藝和激光器解決方案細分的主要激光設備供應商的市場份額,提供了量化的詳細分析。

激光設備半導體產業的競爭狀況本報告涉及的部分公司:Accretech, Amplitude systems, Amphos, Applied Materials, AP systems, ASM Pacific, Coherent/Rofin, 3D Micromac, 3M, Corning, Delphi Laser, Disco, Edgewave, Electro Scientific Industries(ESI), Eolite, EO Technics, EVG, Hamamatsu, Han’s laser, Hanmi Semiconductor, HG Tech, IPG Photonics, Lumentum, LPKF, JSW, JT Corp, K-Jet, Manz, MKS Instrument, ORC, Orbotech/SPTS, PacTech, QMC, Screen, Shanghai Micro Electronics Equipment, Solmates, Synova, Sumito Heavy Industries, SUSS MicroTech, Nikon, Screen, SMEE, Tazmo, TOK, Trumpf, United Winners Laser (UW), Ushio, Veeco/Ultratech, Via Mecha, and more…

-

mems

+關注

關注

129文章

3899瀏覽量

190362 -

激光器

+關注

關注

17文章

2488瀏覽量

60261

原文標題:《半導體制造應用的激光技術-2017版》

文章出處:【微信號:MEMSensor,微信公眾號:MEMS】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

大功率半導體激光器

基于ANSYS半導體激光器熱特性模擬與分析

基于ANSYS半導體激光器熱特性模擬與分析

大功率半導體激光器驅動電源保護電路方案

半導體激光器電源控制系統設計

半導體激光器電源的電壓自適應問題

半導體激光器工作原理及主要參數

半導體激光器產業的發展情況和相關應用

半導體激光器的發展

半導體激光器原理

半導體直接輸出激光器介紹

半導體激光器和光纖激光器的不同之處

工商網監

工商網監

評論