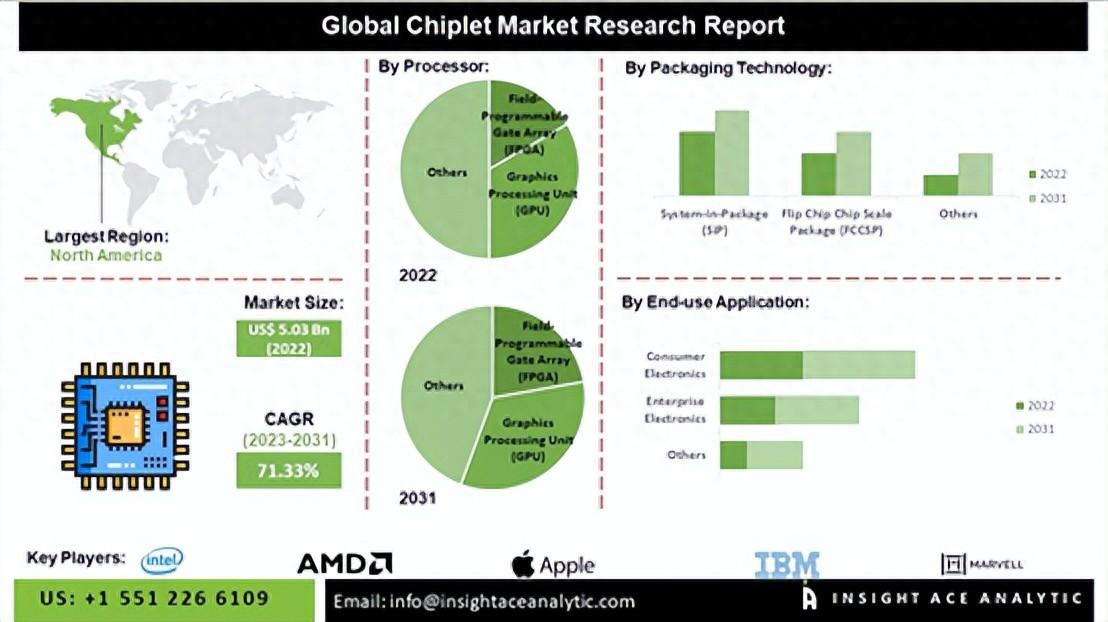

2017年全球芯片行業區域分布與巨頭市場格局分析

2017年全球芯片行業區域分布與巨頭市場格局分析

中國和美國的芯片市場規模份額擴大,日本和歐洲芯片市場份額有所下降。中國芯片市場是全球最大、增長最快的市場,但是對外依存度過高。

2017年全球芯片行業區域結構

目前,全球芯片主要以美日歐企業為主,高端市場幾乎被這三大主力地區壟斷。在高端芯片領域,由于國內廠商尚未形成規模效應與集群效應,所以其生產仍以“代工”模式為主。

到2015年年底,全球共有94家先進的晶圓制造廠商,其中17家在美國,71家在亞洲(其中中國有9家),6家在歐洲。日本在上世紀80年代處于領先地位,但自90年代開始其全球半導體市場份額顯著下降,至2015年僅有3家日本芯片制造商位列全球排名前20——東芝、瑞薩電子和索尼。而與此同時,東亞其他國家已成為動態隨機存取存儲器市場的主要公司。韓國三星電子和海士力目前是世界第二和第三大半導體公司。

根據美國半導體產業協會(SIA)的最新統計數據顯示,2017年1-2月,中國和美國的芯片市場規模份額擴大,分別為33.10%和19.73%,日本和歐洲芯片市場份額有所下降,分別為9.29%和9.12%。中國芯片市場是全球最大、增長最快的市場,但是對外依存度過高。

圖表1:2016-2017年全球芯片行業市場區域分布(單位:%)

2017年全球芯片行業競爭格局

自1993年1月以來,英特爾一直是世界上最大的芯片制造商,其銷售的386和486處理器有力沖擊了日本芯片企業,比如NEC和東芝。1993年發布的第一個代奔騰CPU以及之后十年Windows 95和98個人計算機的蓬勃發展,將英特爾推上了業界龍頭地位。目前,英特爾的年營收率仍然在繼續增長——無論是從PC、數據中心服務器,還是物聯網芯片。

2016年英特爾仍是全球最大芯片供應商,全年芯片銷售額達540.9億美元,較2015年增長4.6%,市場份額達15.7%;第二位是三星電子,2016年芯片收入達401億美元,較2015年增長5.9%,占11.7%市場份額;高通排名第三,芯片收入達154億美元,較2015年下降4.4%;SK海力士排名第四,銷售額為147億美元,較2015年下降10.2%。

值得注意的是,2016年芯片銷售額排名第五的博通,去年排名僅17名,一下子躍升12個名次,2016年芯片銷售額達132億美元,較2015年的45億美元增長191.1%。

圖表2:2015-2016年全球芯片廠商銷售額TOP10(單位:百萬美元,%)

2017年4月,三星電子公布了2017年一季度財報,得益于存儲芯片的持續強勁表現以及Galaxy S8和S8+面向全球發布,三星2017年一季度凈利潤暴增46.29%,創近4年來新高。從這幾年三星電子的強力表現,2017年第二季度三星的芯片業務將可能超越英特爾公司,成為全球半導體市場的營收第一。

如果三星真的在Q2超越了英特爾,這不僅是三星的一個里程碑式的成就,對于全世界所有嘗試取代英特爾作為世界上最大的半導體供應商的其他生產商而言,這也是一個極為重大的消息。在2016年Q1,英特爾的銷售額還比三星高出40%,但在短短一年多的時間里,這一優勢已不復存在,英特爾可能會發現自己的季度銷售額出現下滑。

圖表3:2016-2017年英特爾與三星半導體業務營收對比及預測(單位:百萬美元)

以上數據及分析均來自于前瞻產業研究院發布的《2017-2022年中國芯片行業市場需求與投資規劃分析報告》。

-

英特爾

+關注

關注

60文章

9886瀏覽量

171528 -

三星電子

+關注

關注

34文章

15856瀏覽量

180924

原文標題:2017年全球芯片行業區域結構與競爭格局分析

文章出處:【微信號:ittbank,微信公眾號:ittbank】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

全球模擬芯片市場前景廣闊

2024年全球芯片市場將增長18.8%

RISC-V擁有巨大市場潛力的原因

2024年Q2全球芯片市場規模攀升至1500億美元

日月光、臺積電兩大巨頭聯手,拓寬AI芯片封裝市場領先優勢

深度學習芯片組行業市場規模分析及發展趨勢預測報告

2024年全球與中國自動方向電壓轉換器行業總體規模、主要企業國內外市場占有率及排名

2024年全球與中國7nm智能座艙芯片行業總體規模、主要企業國內外市場占有率及排名

院士稱全球芯片產業格局即將重構

2024年工業行業轉型展望

2023年11月全球半導體行業總銷售額480億美元

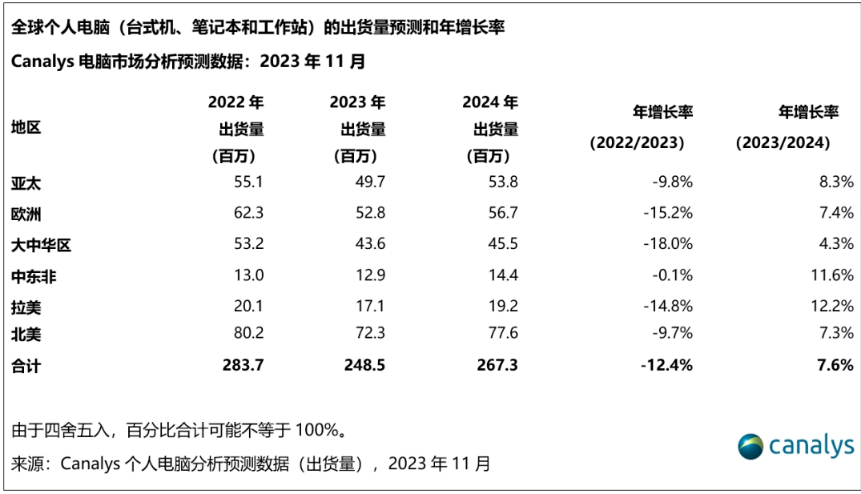

2024年全球個人電腦市場將增長8%,出貨達2.67億臺

工商網監

工商網監

評論