營收首降,斯達半導能否找到下一個風口?

營收首降,斯達半導能否找到下一個風口?

作為國內市占率第一、全球排名第六的IGBT龍頭企業,斯達半導在2024年上半年業績突然踩下剎車。昔日的高歌猛進為何戛然而止?

8月31日,國內IGBT龍頭斯達半導發布了2024年半年報,營收不及預期且較去年同比下降了7.19%。

這是斯達半導自上市以來首次面臨營收下滑,其股價也應聲下跌了6.97%(截至9月2日收盤)。

圖源:雪球截圖

回顧斯達半導過去幾年的表現,自上市以來,公司業績一直保持著不錯的增速。

2023年財報顯示,斯達半導全年營收達到36.63億元,同比增長35.39%;扣非歸母凈利達8.86億元,同比增長16.25%。

盡管增速較2022年有所放緩,但35%的營收增長也完全稱得上是一份不錯的答卷。

然而,進入2024年后,斯達半導似乎陷入了困境。

第一季度營收8.05億元,同比增速僅為3.17%,扣非歸母凈利潤為1.62億元,同比下降18.58%。2024年上半年,業績更是出現負增長,營收同比下滑9.17%。

作為國內IGBT市場占有率第一的企業,斯達半導為何今年業績突然踩下剎車,營業收入陷入困境?

業績承壓:上半年多領域表現分化

根據斯達半導2024年上半年財報顯示,公司實現營業收入15.33億元,同比下滑7.19%;歸屬于上市公司股東的凈利潤為2.75億元,較去年同期下降36.10%;扣除非經常性損益后的凈利潤為2.68億元,同比下降34.70%。

整體財務數據表明,斯達半導在2024年上半年面臨較大壓力,收入和利潤均出現不同程度的下滑。

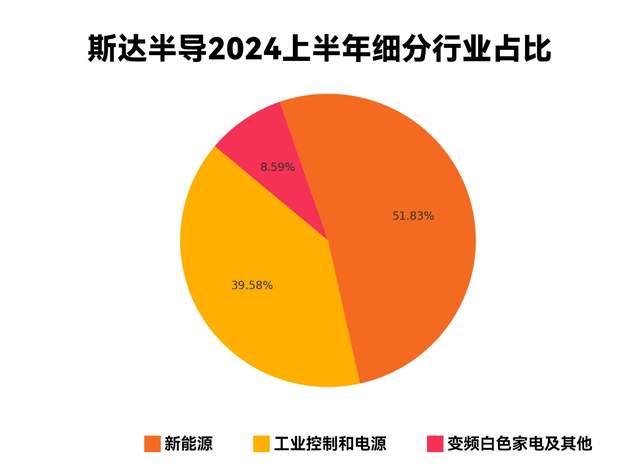

從細分領域來看,斯達半導的下游應用主要集中在新能源、工業控制與電源,以及變頻白色家電三個行業。

24年上半年工控自動化市場需求疲軟,斯達半導在工業控制和電源行業營業收入6.06億元,較去年同期增長 0.38%。

白色變頻家電行業則在上半年迎來快速增長,報告期內斯達半導變頻白色家電及其他行業的營業收入為1.32億元,較去年同期增長44.14%。

新能源領域整體來看營收7.94億元,較去年同期下降19.99%。其中,新能源汽車領域繼續保持快速增長,營收較去年同期增長 33.25%

營收下滑的原因主要還是來自于光伏產業的價格下滑以及去庫存影響。

財報顯示,光伏發電行業分立器件(單管)需求還繼續受去庫存因素影響,光伏行業單管產品和去年同期相比營業收入減少了1.79億元。

成也新能源,敗也新能源

從主營產品來看,斯達半導自成立以來,一直專注于IGBT功率模塊。

歷年財報顯示,IGBT模塊在斯達半導的營收中占比基本保持在90%以上,而2024年上半年這一比例更是高達97.88%。

IGBT模塊主要應用于工業控制、新能源汽車、光伏等新能源產業以及家電領域,這與斯達半導的下游市場布局高度一致。

早期的業績飛速增長,正是得益于斯達半導踩中了新能源產業的風口。

2020至2022年,正值國內新能源產業快速發展的階段,新能源汽車的銷量從2020年的136.7萬輛激增至2022年的687萬輛,年增長率保持在93.4%的高位。

光伏產業也經歷了類似的爆發式增長,目前國內光伏的出貨量已占據全球市場的80%以上。

然而,近兩年,新能源汽車和光伏產業的增速逐漸放緩,斯達半導的業績因此承壓,直到今年上半年首次出現負增長。

這一點在財報中也得到了印證。營收的負增長主要來源于光伏領域業績的下滑。

在新能源汽車業績增長33.25%的情況下,斯達半導新能源領域營收較去年仍然下降了1.98億元。即便在新能源汽車領域還算亮眼的表現下,也難以彌補這一缺口。

光伏市場疲軟對斯達半導業績的沖擊可見一斑。

不過,值得注意的是,斯達半導新能源汽車領域的營收增長率與國內新能源汽車銷量33.2%的增幅基本持平,說明斯達半導在新能源汽車市場仍然保持著競爭力。

產業競爭加劇,去庫存成難題

斯達半導業績下滑的另一大原因在于行業競爭的加劇。

早期,斯達半導的飛速增長部分得益于先發優勢的紅利。當時,新能源產業還是一片紅海,入局就能賺得盆滿缽滿。

然而,如今這片紅海早已變成藍海。隨著新能源汽車以及光伏產業的內卷加劇,成本控制的壓力最終逐漸傳導至上游的元器件廠商。

財報顯示,由于行業競爭激烈,部分產品價格大幅下滑,斯達半導的產品毛利率從去年的36.18%降至31.52%,創下近幾年的新低。與此同時,研發費用同比增長33.86%,進一步壓縮了公司的利潤空間。

下游產業增速放緩和競爭加劇的另一個顯著影響是庫存高居不下。斯達半導的存貨周轉天數已經從去年年底的154.31天大幅增加至今年上半年的223.02天。

隨著產品更新換代速度的加快和行業內卷的加劇,產品價格下降成為不可避免的趨勢。庫存越高,未來面臨的虧損風險也越大。

如何去庫存已然是擺在斯達半導面前的另一大難題。

下一個風口在哪?

面對不溫不火的工控市場以及增速放緩的新能源市場,斯達半導亟需開拓新的市場,尋找下一個風口。

在此次財報中,唯一展現出這一潛力的便是變頻白色家電行業。作為近年來崛起的新賽道,變頻白色家電展現出強勁的增長勢頭,這一點在功率器件的年度報告解析中已有所體現。(相關閱讀:12家功率器件大廠年度業績排名出爐!誰在沖刺?誰在掉隊?)

自年初政府大力推行“以舊換新”政策以來,家電市場迎來了新一輪的增長,變頻白色家電也因此受益。

報告期內斯達半導變頻白色家電及其他行業的營業收入為1.32億元,較去年同期增長44.14%。

然而,從目前的情況來看,盡管變頻白色家電的發展勢頭強勁,但其整體市場規模仍然不足以成為斯達半導所需的下一個風口。

作為行業龍頭,斯達半導展現出一定的前瞻性,早早布局了SiC市場和高壓IGBT市場。

目前SiC目前在新能源汽車的滲透率正在逐年提高,且國內SiC芯片仍處于緊缺的狀態,特別是由于國外的SiC芯片供應周期較長,國產SiC芯片擁有很大的替代空間。

同時,高壓IGBT的國產化需求也非常強烈,尤其是在電力領域應用需求增加的情況下,1700V以上的超高壓IGBT尤為關鍵。單個電能管理設備可能需要幾十到幾百顆IGBT模塊,因此整體市場需求較大。

財報中披露,斯達半導的高壓特色工藝功率芯片研發及產業化項目,SiC芯片研發及產業化項目目前進度已超過100%,預計下半年11月達到預定可使用狀態。

項目建設完成后,將形成年產6萬片6英寸車規級SiC MOSFET 芯片以及30萬片6英寸3300V以上高壓特色功率芯片的生產能力。

小結

盡管斯達在SiC和高壓IGBT領域提前布局,并取得了一定進展,但這些新興市場能否迅速填補傳統業務下滑帶來的空缺仍然存在不確定性。變頻白色家電雖有亮點,但市場規模有限,難以成為獨立支撐公司的新支柱。

面對內外部的雙重壓力,斯達半導能否在技術迭代和市場需求變化中找到新的增長點,仍需要時間和市場的檢驗。

對斯達半導來說,未來不再僅僅是如何擴大現有市場份額,而是如何在新的風口中搶占先機,真正實現從“成也新能源”到“再造新能源”的跨越。

在這個充滿變數的時代,斯達半導的每一步棋都至關重要,而最終的成敗也將決定其在行業中的長遠地位。

本文為嗶哥嗶特資訊原創文章,未經允許和授權,不得轉載

審核編輯 黃宇

-

IGBT

+關注

關注

1265文章

3762瀏覽量

248363 -

家電

+關注

關注

12文章

1008瀏覽量

34310 -

鍺半導體

+關注

關注

0文章

3瀏覽量

6115 -

SiC

+關注

關注

29文章

2771瀏覽量

62466 -

家電業

+關注

關注

0文章

10瀏覽量

6135

發布評論請先 登錄

相關推薦

能否在ESP結束之前通過串行端口停止傳入的UDP數據包的傳輸以解析下一個UDP數據包?

全球十大IC設計巨頭營收增長12%,英偉達引領產業繁榮

聯電4月營收197億元新臺幣 創下聯電16個月以來營收新高記錄

斯達半導2023年營收凈利雙增,多元化發展態勢喜人

高速風筒的下一個風口是直發吹風機?【其利天下技術】

華為正接洽收購高合汽車 目標“打造下一個賽力斯”?

英偉達最新透露:在華營收重大變化!

泰瑞達2023財年營收26.76億美元,較2022財年下滑15%

工商網監

工商網監

評論