莫大康匯編:火紅的2017全球半導體|求是緣半導體聯盟

莫大康匯編:火紅的2017全球半導體|求是緣半導體聯盟

01半導體

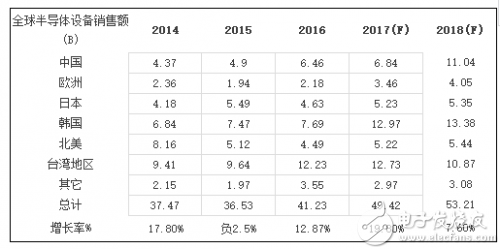

全球半導體銷售額經歷了2000年時2000億美元,2010年3000億美元的臺階之后,2017年可能站上4000億美元。

據SIA于2017年3月的統計,全球半導體業于2010-2016年間的年均增長率(CAGR)小於2.5%。

不容懷疑導致今年全球半導體業火紅的最主要因素是趕上存儲器價格的暴漲,三季度結束時,IC Insights在最新報告中預測2017年全球半導體產業將增長20%,而Gartner于10月16日預測,2017年半導體的銷售額將增長19.7%,將達到4110億美元。

IC Insight于今年3月曾預測2017全球半導體業增長11%,而至10月時修正為增長22%。對于IC出貨量(unit)在年中時曾預測增長11%,而10月時修正為14%。

IC Insight預測2017年DRAM的平均銷售價格(ASP)增長77%,導致今年DRAM銷售額增長74%,這是自1994年增長78%以來的最高值。而對于NAND閃存,它的ASP增長38%,導致2017年銷售額增長44%。預計全球存儲器增長58%,以及2018年再增長11%。

IC Insights 預估,2017年DRAM 市場銷售額將達720 億美元,成為今年半導體產業中最大產品,大幅超越FLASH 市場498 億美元約220 億美元。由于今年存儲器的成長率強勁,2017年半導體銷售額增長22 %,其中存儲器便占13 個百分點,如果扣除DRAM 與FLASH的增長率,2017年半導體銷售額僅成長9%,明顯不足整體銷售額成長率22% 的一半。

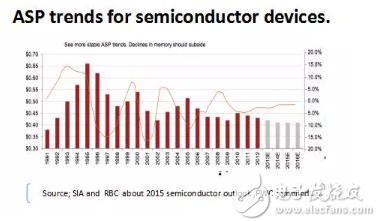

據SIA的 2015年資料,全球IC的平均銷售價格(ASP)由1995年的0.65美元,到2015年時己下降到約0.45美元,中間雖有起伏,但是總的趨勢是下降的。所以此次存儲器價格的暴漲有它的偶然性方面。

02代工Foundry

自半導體工藝制程進入28納米之后,產業發生了一個根本性的轉變。也即尺寸縮小來推動產業呈定律模式的進步開始遲緩,導致眾多頂級IDM廠開始擁抱代工,而不再繼續大幅度的投資跟蹤定律。

在此轉換時刻,全球代工業得到迅速的增長,讓臺積電獲得更大的收益。業界認為,除了有素質高、優秀的人才,及獨特的代工服務模式之外,它的業務專注應是臺積電成功的一大關鍵。

不少企業隨著規模擴大,往往會從事延伸的投資,臺積電則是始終專注晶圓代工本業。

臺積電在它的今年Q3法說上認為行動裝置、AI人工智能、智能汽車和物聯網四大領域,將是未來十年支撐臺積電持續穩坐晶園代工龍頭的四根大柱。

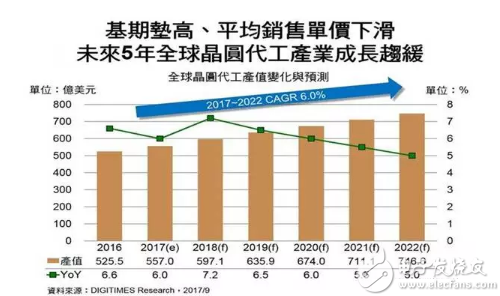

據Digitimes Research的研究,在2017年至2022年期間,因智能手機搭載IC數量增加與對先進制程需求提升,加上包括IoT、AR/VR、汽車電子、高效能電算市場都有機會在未來5年進入成長期,預測2017年全球代工增長6%,達到557億美元,而至2022年時將達746.6億美元,2017年至2022年復合成長率(CAGR)將為6%。2017年臺積電預估增長7%, 及它的市占率達56%。

由于全球代工獲利豐厚,而幾乎由臺積電獨享,導致三星,英特爾等眼紅,紛紛涉足代工,而且聲勢都很高,所以全球代工,尤其是高端代工大戰在即。

然而張忠謀認為三星和英特爾兩家各自有長處,也各自有缺點,三星的長處是非常有決心、非常有毅力,一旦決定要做什么事,最高階層決定后,整個公司是拼命執行,這是很了不起的一個組織,高階一旦決定下令,全體就會凝聚在一起把目標達成,三星已經證明很多次了。

英特爾的長處是有很豐厚的技術及經營基礎,好幾十年來都是全球半導體產業第一名,英特爾最大的缺點是在Foundry產業沒有經驗,因為這個行業的企業文化是很重要的,Foundry是「服務」的企業文化,意即是服務別的公司,但英特爾的技術部門長期以來都是服務自己,這與真正的Foundry文化是徹底不同的。

03編后記

產業周期性下降不可避免

由于供需關系的不斷改變,只能是動態平衡,估計未來半導體業的周期性下降不可避免,差別在于峰谷值的大小。未來有三個方面因素:首先是此次由于存儲器的平均售價大漲,導致三星、美光等利益豐厚,必然招致產能擴充過剩,再加上中國還有三家存儲器新進者的加入。業界普遍預測存儲器的價格持續上升可能性并不大,會受到終端電子產品的報復,所以預測在2019年時可能會進入下降時段。另一個因素是新興技術,包括如EUV光刻設備導入,2D NAND轉為3D NAND及DRAM的堆疊技術,以及工藝制程進入5納米與以下等都有相當大的技術壁壘,推進速度一定比預期的緩慢。最后一個關鍵因素,終端電子產品不可能再找到如手機那樣,單一品種,數量達10億個以上,未來的物聯網、人工智能、及自動駕駛等產品市場都較為分散,或者如汽車電子,對于可靠性要求 極高,以及產品的認證周期很長。

另外,據預測全球半導體業在2016 to 2021年期間的年均增長率(CAGR)為4-5%,高于同期的GDP。

中國半導體業的投資速率會比預期緩慢

據SEMI統計,近期中國半導體業至少有15個fab新建項目,至2018年時有可能半導 體投資達到120億美元,居全球的前列。但是相信未來中國半導體投資的變數多,決定于先進工藝制程及存儲器產品的突破進程,從大概率的分析,由于受先進工藝制程技術的限制,產能的爬坡速率不會太快,即“有效的產能”(能真正產生銷售額的產能)暫時不可能太大,所以估計2019年,甚至2020年的投資速率會比預期緩慢,金額會比預測值小些,能達到50-70%,已是相當的不錯。

莫大康:浙江大學校友,求是緣半導體聯盟顧問。親歷50年中國半導體產業發展歷程的著名學者、行業評論家。

-

莫大康

+關注

關注

0文章

53瀏覽量

5199

發布評論請先 登錄

相關推薦

中國半導體的鏡鑒之路

紐約與荷蘭建立半導體聯盟

喜訊 | MDD辰達半導體榮獲藍點獎“最具投資價值獎”

Syensqo加入全球半導體氣候聯盟(SCC)

半導體發展的四個時代

工業存儲新勢力,康盈半導體助力工業數智化升級

半導體發展的四個時代

康盈半導體首次亮相CES 2024

Rambus榮獲全球半導體聯盟2023年“最受尊敬新興上市半導體公司”獎

工商網監

工商網監

評論