新能源汽車進口市場規模擴大 終端銷售壓力加大

新能源汽車進口市場規模擴大 終端銷售壓力加大

數據來看,2017年,國產汽車產銷平穩增長,商用車同比增幅顯著提升;乘用車生產和銷售呈現微增長態勢,終端銷售壓力較大。中國進口汽車市場呈現出進口量快速反彈,庫存持續回補,終端銷售弱勢復蘇態勢;行業厙存深度走勢平穩,經銷商庫存處于合理水平等特征。平行進口汽車在一系列利好政策的鼓勵下,市場快速增長。

就進口汽車產業及相關政策,11月26日,國機汽車發布《中國進口汽車市場發展研究報告(2017-2018)》,對進出口汽車產業格局與市場發展趨勢進行展望。

報告中預測,2018年,受到1.6L及以下車型購置稅優惠政策完全退出的影響,預計中國汽車市場將呈現微增長態勢。報告預計2018年中國進口汽車市場供需基本平衡,回補庫存周期結束,海關進口量和銷量均呈現個位數增長態勢。平行進口汽車市場規模將進一步擴大,占比將繼續提升。建議跨國汽車公司客觀分析中國市場環境制定2018年銷售目標,探索平行進口渠道的發展。

2017年進口車終端銷售弱勢復蘇,新能源汽車進口量增大,平行進口車市場規模進一步擴大

國產汽車產銷平穩增長,商用車同比增幅顯著提升。據中國汽車工業協會數據顯示,2017年1-9月,汽車產銷分別完成2034.92萬輛和2022.45萬輛,同比增長4.8%和4.5%。乘用車產銷1732.80萬輛和1715.05萬輛,同比增長3.0%和2.4%,增速低于預期;商用車產銷302.1萬輛和307.4萬輛,比上年同期分別增長16.0%和17.9%。

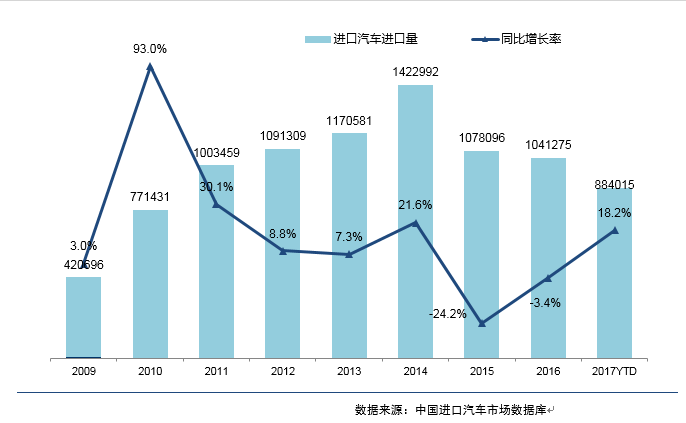

進口汽車庫存持續回補,終端銷售弱勢復蘇。由于回補庫存需求,中國累計進口汽車88.4萬輛,同比增長18.2%,相比2016年全年3.4%的負增長,回升21.6個百分點。經銷商交付客戶進口車銷量為66.4萬輛,同比增長1.9%,扭轉了2015-2016年的下滑態勢,但復蘇態勢較弱。

行業庫存方面,2017年進口車行業庫存處于相對穩定的水平,市場供需處于平衡狀態,9月行業庫存3.5個月,回歸到2012-2013年水平;9月進口經銷商庫存深度為1.23個月,環比下降,低于1.5個月的合理水平車型結構方面,2017年1-9月三大車型均實現增長,SUV增長15.2%,增速在三大車型中最低,份額維持在60%以下;排量結構方面,3.0L以下排量占比略有下降,1.5-2.0L份額繼續提升,達到45.2%,連續四年為最大區間。

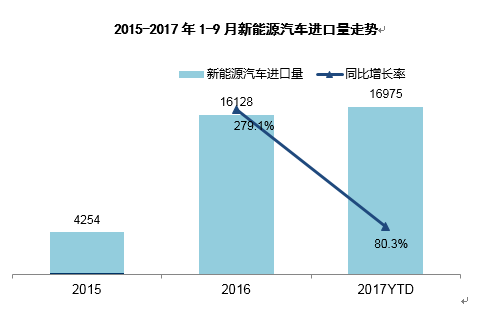

進口新能源汽車方面,2017年1-9月新能源汽車進口達1.7萬輛,同比增長超過80.3%,新能源汽車占整個進口量的1.9%;特斯拉的進口規模達到1.37萬輛,同比增長144.3%,帶動純電動進口車型規模大幅增加,份額提升到86.7%。

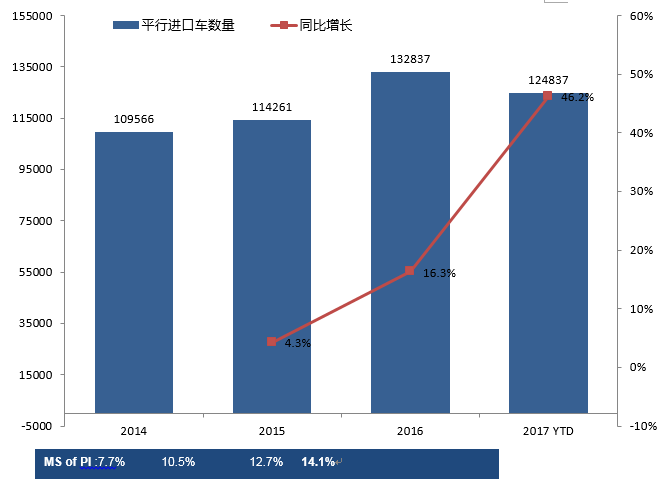

平行進口汽車方面,在一系列利好政策的鼓勵下,2017年平行進口汽車市場快速增長,呈現出五個方面的特征:平行進口汽車高速增長,占進口車整體市場份額進一步提升;SUV為絕對主力車型,皮卡、轎車和MPV占比均在5%以下;大排量車型居多,2.0-4.0L排量區間占比近九成;豐田品牌一馬領先,前六大品牌集中度高;天津港平行進口汽車的地位難以撼動,其它港口份額均在6%以下。

2018年,中國進口汽車市場供需基本平衡,回補庫存周期結束;平行進口車市場規模將進一步擴大

2018年,中國經濟已由高速增長階段轉向高質量發展階段,正處在轉變發展方式、優化經濟結構、轉換增長動力的攻關期,預計宏觀經濟“平穩增長+質量改善”的發展特征將延續;行業政策方面,《外商投資產業指導目錄(2017年修訂)》、《乘用車企業平均燃料消耗量與新能源汽車積分并行管理辦法》的正式發布,未來新能源車市場規模有望進一步擴大,市場競爭將更加激烈;《汽車銷售管理辦法》已于2017年7月1日正式實施,在促進汽車市場健康發展,維護公平公正的市場秩序,保護消費者合法權益方面的作用將逐步顯露;國產汽車市場已進入中低速增長、市場競爭不斷加劇的新常態。

受到1.6L及以下車型購置稅優惠政策完全退出的影響,預計2018年中國汽車市場將呈現微增長態勢;新產品供給方面,據不完全統計, 2017年四季度至2018年有43款進口新車投放中國市場,其中“量銷”新車型有限,對整體進口車市場銷售規模拉動有限;平行進口汽車市場規模將進一步擴大,占比將繼續提升。控制試點企業數量,提高試點企業經營水平,建立及完善試點企業的退出機制將成為下一階段工作重點。

基于以上因素,報告分析認為,2018年,預計中國進口汽車市場供需基本平衡,回補庫存周期結束,海關進口量和銷量將呈現個位數增長態勢。

-

新能源汽車

+關注

關注

141文章

10412瀏覽量

99258

發布評論請先 登錄

相關推薦

2024年快充市場進展:UFCS認證產品將破100款,廠商快速跟進ZVS技術

無人叉車的市場規模怎么樣?適合使用agv的企業有哪些共同點?

液壓市場規模穩健增長,博科測試IPO上市迎發展良機

SoC芯片,市場規模大漲

淺析2024-2030中國RFID市場規模及未來發展趨勢

解決方案丨PPEC車載DCDC轉換器:新能源汽車的高效能源動力系統

PPEC車載DCDC轉換器:新能源汽車的高效能源動力系統

功率半導體市場迎飛躍,預測2035年市場規模將增4.7倍

英飛凌2023年全球汽車半導體市場規模增長16.5%,首次實現領跑

以太網交換芯片市場規模

【換道賽車:新能源汽車的中國道路 | 閱讀體驗】新能源汽車值得買嗎?未來又會如何發展

【換道賽車:新能源汽車的中國道路 | 閱讀體驗】1.汽車產業大變局

迪龍新能源為電動汽車整車廠提供多樣化的車載充電機OBC解決方案

中國計算機主板市場規模產業鏈分析

全球及中國Al服務器市場規模情況

工商網監

工商網監

評論