半導體行業發展前景非常越來越好

半導體行業發展前景非常越來越好

投資的大幅度增長和戲劇性的衰退,在半導體行業的發展過程中曾經多次出現過。

而其中最戲劇性的兩次衰退分別出現在2001年和2009年,而衰退則主要歸因于經濟因素。但是從總體的發展趨勢來看,在一段時間的衰退之后,半導體行業總會迎來一兩年的投資增長時期。

而這一次,隨著連續三年的晶圓廠投資增長,半導體行業將進入“WOW”時代,這種模式從上世紀90年代中期之后就再也沒有出現過。

為什么這一次的增長與眾不同呢?諸如移動應用、物聯網、汽車、汽車、工業、AR/VR、人工智能和5G等多種多樣的技術增長驅動半導體行業實現長期的增長。其中的任何一項技術都能夠刺激半導體行業再一次實現增長,進入“WOW”時代。

在這些技術的驅動之下,2016年到2021年,半導體行業收入的年平均符合增長率將會達到6%,之前這一數字僅為2.3%,甚至在2017年半導體行業收入也是首次突破了4000億美元的里程碑。

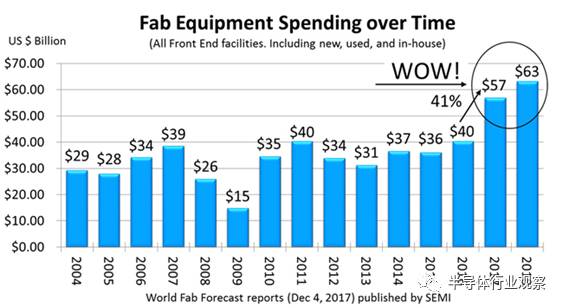

終端應用對于芯片的需求不斷高漲,內存價格的不斷提升,使得半導體行業的競爭日益激烈。這些都促使行業不斷增加晶圓廠的投資,甚至于很多公司用于新的晶圓廠建設和設備的投資水平達到了前所未有的水平。見下圖一。

圖一

2017年12月4日發布的世界晶圓工廠預測報告顯示,2017年晶圓廠設備支出總額將達到570億美元,同比增長41%。到2018年,預計支出將再增長11%,達到630億美元。可以說,2017年和2018年這兩次晶圓廠設備支出總額的增長都是推動整個半導體產業投資增長的因素,也是晶圓廠投資持續兩年增長的結果。

但是報告顯示,在這些歷史性的大型投資之后,2019年,行業投資將會放緩。

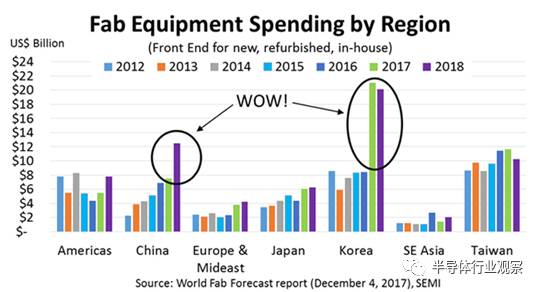

資料顯示,諸如英特爾、美光、東芝(和西數)以及格芯在2017年和2018年增加了對于晶圓廠的投入。但是推動半導體行業這兩年強勁增長的主要因素并不是以上這些公司,而是另外一家公司,而且是集中在一個領域。見圖二。

圖二

2017年第一次投資增長主要歸功于韓國,尤其是三星。據估計,在2017年,三星在晶圓廠的設備開支從80億美元增長到了180億美元,增長幅度達到了128%,甚至于沒有任何一家公司的指出能夠超過三星。

除此之外,SK海力士公司在晶圓廠的設備支出也增加了70%,達到了55億美元,也是該公司歷史上最大的開支。

但是,盡管三星和SK海力士的大部分投資是在韓國國內,但是也有一部分在中國以及美國。預計,2018年,三星和SK海力士將會保持同樣的高投資水平。

2018年第二次大的投資增長來自于中國。2017年,中國建設了很多晶圓廠,這些工廠在2018年都需要部署設備。

這與過去有很大不同,在過去,非中國企業在中國晶圓廠的開支投入始終占據主要部分,2018年,中國企業的開支投入將會持續追趕,其份額將會追趕上非中國企業。

從2013年到2017年,中國企業在中國晶圓廠的設備支出投產維持在15億美元和25億美元之間,非中國企業的設備支出則維持在25億到50億美元之間。

2018年,中國企業的晶圓廠設備支出將會增長到58億美元,非中國企業則為67億美元。許多國內公司,譬如長江存儲的設備支出都出現了大幅度增長。

2017年和2018年晶圓廠的設備開支由于不斷增長的需求,創造了歷史記錄,這些在報告中也有提及。

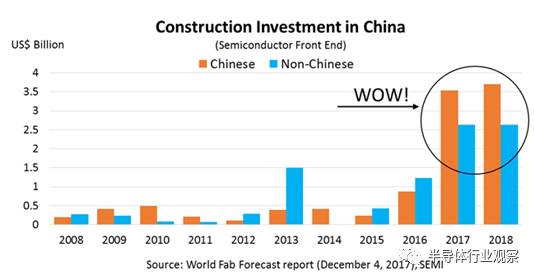

此外,中國的晶圓廠建筑支出也達到了歷史新高:2017年為60億美元,2018年為66億美元,在此之前沒有任何一個地區能夠在一年內投入超過60億美元的建設資金。

這同時也意味著,在未來幾年,隨著這一波工廠的建設,還將會投入更多的設備支出。見圖三。

圖三

考慮到以上這些刺激因素,我們有理由對半導體行業的發展持肯定態度。即使可能出現放緩的情況,整個半導體行業都會保持穩定的增長。

-

半導體

+關注

關注

334文章

27010瀏覽量

216318

原文標題:半導體行業進入了震驚世人的時代

文章出處:【微信號:iawbs2016,微信公眾號:寬禁帶半導體技術創新聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

高頻功率放大器行業發展前景分析

醫療機器人的發展前景

光伏能源發展前景怎樣

國產FPGA的發展前景是什么?

Samtec半導體方案&服務全力支持半導體行業客戶

鴻蒙開發就業前景到底怎么樣?

RISC-V在服務器方面應用與發展前景

RISC-V在服務器方面的應用與發展前景如何?剛畢業的學生才開始學來的及嗎?

半導體發展的四個時代

pcie交換芯片的發展前景

半導體發展的四個時代

嵌入式系統發展前景?

集成電路的發展前景

淺談節能隧道烘箱的發展前景

工商網監

工商網監

評論