硅片價格上漲對Intel和TSMC帶來的影響

硅片價格上漲對Intel和TSMC帶來的影響

自去年11月半導體股市創下多年以來的高點后,目前英特爾和臺積(NYSE:TSM)的股票就一直隨著費城半導體類股指數(SOX)日漸下滑,投資者開始擔心這一波所謂的芯片需求“超級周期”即將結束。11月下旬,摩根士丹利將臺積電及其他芯片制造商的股票評級從增持下調至觀望水平,理由是股價上漲太多。該公司指出,儲存芯片的價格壓力正在上升,2019~2020年存在產能增長超過需求增長導致供應過剩的風險。

12月初,在微軟和高通正式發布了第一款arm驅動的Windows 10筆記本電腦之后,投資者紛紛拋售英特爾的股票,這款筆記本將由使用高通驍龍835處理器。此舉可能會損害英特爾Client Computing Group事業部的營收,該事業部占公司總銷售額的50%以上。自2015財年第二季度以來,英特爾財報顯示,除了2017財年第二季度銷量同比增長3%外,CCG事業部出現了負增長。全球個人電腦銷售增長繼續放緩,同時英特爾正面臨包括AMD和英偉達在內的其他個人電腦芯片制造商的激烈競爭。

對于半導體行業來說,還有更壞的消息。一家專門從事工藝材料市場的咨詢服務公司TECHCET-CA在7月末警告稱,從明年開始,半導體設備制造的硅片供應可能會嚴重滯后,直到2021年才會緩解。該公司還在其重要材料報告“硅晶圓市場與供應鏈”中顯示,硅晶圓生產商的高管們表示,他們的平均售價一直過低無法支撐300mm晶圓的投資擴張。

事實上,全球第二大硅片供應商日本Sumco公司已經開始提高晶圓的價格,并宣布他們的300mm晶圓的產能擴張計劃,每月增加11萬晶圓,但是需要到2019年才能實現。去年11月,該公司宣布他們2017財政年度的營業利潤增長將近三倍,Sumco董事長兼CEO Mayuki Hashimoto在與日經亞洲評論的一次采訪中說:“我們將實現2018年價格上漲20%,并在2019年進一步上漲。”

緊隨Sumco的行動,其他主要的硅晶圓供應商,如日本的Shin-Etsu Chemical和德國的Siltronic A.G.,一直試圖與芯片制造商簽訂長期供貨合同。根據Digitimes 7月的說法,英特爾、臺積電等幾家主要芯片制造商已經與Shin-Etsu Chemical和Sumco簽訂了1-2年的供應合同,并提供了更高的價格以確保充足的晶圓供應。

目前英特爾和臺積電在美國大陸和中國***共有31個晶圓廠(含在建),其中有19個是300mm晶圓廠,尚不知道英特爾和臺積電的生產能力有多大。根據IC Insights的說法,300mm晶圓廠的潛能巨大。300mm晶圓廠的是一種模塊化運營方式,每個模塊一般都有能力在每個月生產25k-45k的晶圓。

到目前為止,英特爾和臺積電都沒有就芯片價格不斷上漲的問題發表官方評論,不過投資者一直密切關注他們的營收和利潤,這可能對公司的遠期市盈率產生重大影響。英特爾和臺積電目前的市盈率分別為13.89和16.81。

英特爾和臺積電會支付更高的晶圓價格嗎?去年4月,英特爾宣布重組計劃,加快從世界最大的電腦芯片制造商到支持云服務及數十億臺聯網智能設備制造商的轉換,其數據中心事業部Data Center Group(DCG)和物聯網Internet of Things(IoT)將成為該公司的主要增長引擎,而非易失性內存和FPGA,將主力增長。今年5月,英特爾在公布了2017年第一季度 DCG的同比增長數據后,其CCG前總經理Navin Shenoy接任了DCG的執行副總裁和總經理Diane Bryant。

今年早些時候,亞馬遜之后的第二大云供應商微軟明確表示,下一代的服務器ARM架構將采用更低成本低功耗的芯片,諸如高通Centriq 2400和Cavium的ThunderX處理器。微軟推出基于ARM芯片的Windows服務器,只是個時間問題。

今年10月,英特爾報告稱,在2017年第三季度,該公司的營收和營業收入同比增長了一位數,這部分收入占總收入的30%左右,占總營業收入的44%。公司也給出了2017年第四季度收入163±5億美元、2017年全年620±5億美元的預期,也就是說英特爾在2017年第四季度的總營收將達到162.9億美元,同比下降0.68%。數據中心事業部DCG收入占總收入的比率為28.4%,其營收將在2017年第四季度達到46.3億美元,與去年同期相比下降了0.9%。這將是該事業部自2013年第三季度以來首次出現同比負增長。

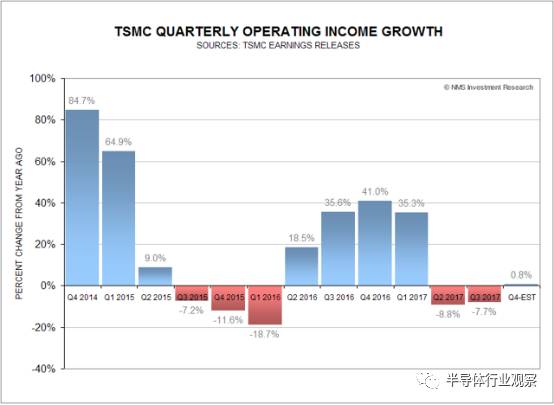

自2016年第四季度以來,臺積電的營收增長一直在下滑。根據該公司今年10月的財務報告,在2017年第四季度,該公司的營收介于2760億和2790億新臺幣之間,預期營收將同比增長6%左右。他們的2017年全年營收將達到9770億新臺幣,同比增長3%,遠低于IC Insights和Gartner的7%和8.3%的增長預測。疲軟的營收增長可能是美元走弱和激進定價結合的結果。如果平均利潤率為40%,該公司在2017年第四季度的營業利潤可能會達到1110億新臺幣,比去年同期增長0.8%。

在我們看來,如果硅片供應商頂著失去業務的風險不斷提高價格,英特爾和臺積電將不得不提高價格以轉嫁給客戶或者在在其他地方削減成本。在本月的IEEE國際電子設備會議上,GlobalFoundries發布了其7nm制程,類似于臺積電的7nm制程和英特爾的10nm制程,這可能會給臺積電和英特爾的盈利帶來一些沖擊。根據IC Insights的數據,2016年,臺積電在美國仍保持著其純芯片代工市場59%的份額。GlobalFoundries以11%遠遠落后,這也意味著GlobalFoundries有更多的空間,尤其是最近的共和黨稅收改革法案把美國公司的稅率降至21%。

半導體和半導體設備行業的增長表現出疲軟的跡象。上月,來自北美半導體設備制造商或半導體制造商的一份報告稱,全球10月全球銷售總額為20.2億美元,這是6月錄得創紀錄支出以來的連續第四個月下滑。按年計算,2017年第四季度可能只會增長18.3%。

早在8月初,Gartner就預計2017年全球半導體資本支出將增長10.2%,至777億美元,2018年和2019年將分別下降0.5%和7.3%,原因是主要電子產品終端用戶的需求弱于預期。

這一數據與SEMI的數據吻合。SEMI表示,在2017年第三季度出貨的半導體應用中,半導體應用的硅晶片約為30億平方英寸,即硅晶片。根據我們的估計,2017年第四季度的硅出貨量可能會降至29.5億平方英寸,同比增長6.7%。在2017年全年,預計硅發貨量將同比增長約10%。

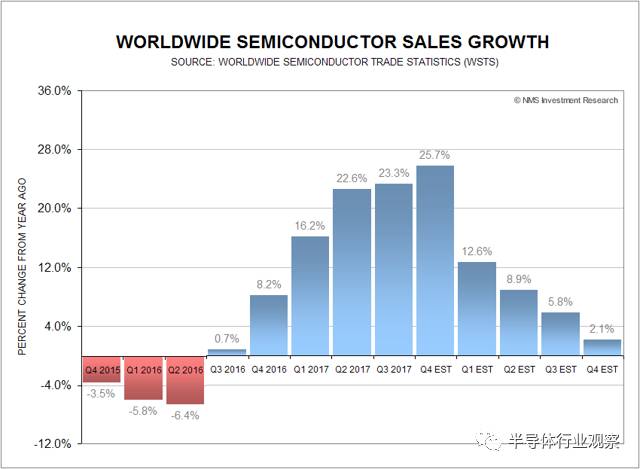

本月早些時候,半導體行業協會SIA發布了他們的月度報告,報告顯示,2017年10月全球半導體銷售達到創紀錄的370.9億美元,較上年同期增長21.9%。不過,我們謹慎地提醒投資者,正如Digitimes報告所顯示的,2017年第四季度的強勁銷售可能是半導體供應商、下游分銷渠道和終端市場客戶基于明年價格上漲和供應緊張而在2017年底前急于增加庫存的結果,正如Digitimes報告所顯示的。

世界半導體貿易統計數據WSTS的最新預測表明,全球銷售增長可能在2017年第四季度開始減速。IHS Markit和三星證券公司也預測,此前受DRAM和NAND閃存芯片價格上漲強力支撐的全球半導體銷售額,隨著閃存芯片價格的下降,銷量增長可能會放緩,明年年中甚至可能會出現下滑。

結論英特爾和臺積電的股票面臨著芯片需求和競爭加劇帶來的銷售壓力,硅片價格的逐步上漲和數量的日益短缺已經帶來了新的威脅。半導體及其設備商可能面臨增長放緩,此時晶圓價格上漲無異于雪上加霜。

-

TSMC

+關注

關注

3文章

177瀏覽量

84465 -

intel

+關注

關注

19文章

3480瀏覽量

185763 -

硅片

+關注

關注

13文章

363瀏覽量

34576

原文標題:硅片價格再漲已成定局,Intel和TSMC面臨巨大壓力

文章出處:【微信號:icbank,微信公眾號:icbank】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

三星或受內存芯片價格下跌影響

瑞芯微部分芯片價格上漲,每顆上調0.8美元

預計第四季度DRAM市場僅HBM價格上漲

今日看點丨消息稱驍龍 8 Gen 4 芯片價格上漲 20.68%;消息稱東風本田計劃裁員 2000 人

龍頭同日調價 隆基綠能 TCL中環硅片漲價 隆基綠能回應硅片漲價

SK海力士DDR5芯片價格或將大幅上漲

三星電子存儲芯片價格大幅上調,中國市場面臨挑戰與機遇

工商網監

工商網監

評論