全志科技2017年利潤預計最高下滑92% 業務前景不明面臨巨大挑戰

全志科技2017年利潤預計最高下滑92% 業務前景不明面臨巨大挑戰

全志科技發布2017年度業績預告,2017年1月1日至2017年12月31日期間,公司實現歸屬于上市公司股東的凈利潤1,200萬元 - 3,300萬元,預計比上年同期下降:77.81%-91.93%。

公司稱,業績變動原因為:人民幣升值導致匯兌損失約4,000萬元;報告期內因加大研發投入和 市場 業務拓展 ,研發人員和 市場 人員增加,致使管理費用和 銷售 費用比去年增加約2,500萬元;計提控股子公司東芯通信無形資產減值和商譽減值致使報告期內資產減值損失約1,700萬元;報告期內,預計公司非經常性損益對凈利潤的影響金額約為4,500萬元。

但毫無疑問,在經歷了平板和上市早期的輝煌之后,業務前景不明朗的全志,面臨著巨大的挑戰。

全志科技成立于被稱為智能手機元年的2007年,公司是一家智能應用處理器SoC和智能模擬 芯片設計 廠商,專注于高清智能視頻處理、模擬器件、網絡通訊、系統整合方向的技術研發工作。并在2015年正式上市。根據當年公司的年報顯示。

他們自主研發出一系列核心技術,現已在超高清視頻、系統集成等方面擁有了較大競爭優勢。目前,公司也已累計獲得了國內外57項授權 專利 ,其中發明類 專利 49項,實用新型專利8項,并參與了國家科技重大項目的研發工作。核心技術的研發能力保障了公司的競爭能力,為公司全面、可持續發展提供源動力。

而從其招股說明書上看,在上市前幾年,他們主要的營收來源是來自智能終端應用芯片,這類 產品 占了他們總營收的82%,緊隨其后的智能電源芯片只有17.27%。可以說,全志科技是一個季度依賴于單一 產品 的公司,那就意味著如果其產品所面向的市場發生變動,他們就會面臨極大的風險。

![[原創]?<wbr>斷崖式下滑,全志2017年利潤預計最高下滑92%](http://file.elecfans.com/web1/M00/45/24/o4YBAFpjCtmAUT2iAABY_6lLxSM688.jpg)

主營業務收入按產品構成情況

而從產品上看,全志也真的就陷入了這個窠臼。根據上市前一年的數據,他們有一半的營收來自于平板電腦。這個系列產品在中國半導體廠商的推動下,曾經也獲得了不少的成績,但進入了最近兩年,這系列產品似乎銷聲匿跡了。主營業務下滑,找不到新的增長點,這是造成全志斷崖式下滑的一個主要原因。

![[原創]?<wbr>斷崖式下滑,全志2017年利潤預計最高下滑92%](http://file.elecfans.com/web1/M00/45/24/o4YBAFpjCtqAMqi4AACM3GnK7Ag234.jpg)

智能終端應用處理器芯片收入按應用領域構成情況

其實從上面的數據可以看到,在上市前一年,全志已經大大改變了其產品 結構 ,把對平板電腦的依賴見到了最低,但是他們所聚焦的互聯網機頂盒、學生電腦、看戲機、行車記錄儀等市場,要不就因為國家的打壓,而造成市場的發展夭折,要不就因為MTK等廠商的殺入,而喪失了優勢。現在回頭看,全志2014年所聚焦的市場,目前看來前景看來有點不妙。

從編者看來,在智能手機爆發性增長的這些年,全志作為一個AP廠商,最大的瓶頸在于沒有基帶,全志在上市第二年就開始想布局,2016年9月,他們收購了東芯通信。

東芯通信于2009年在合肥市成立,從事4G/LTE終端基帶芯片的研發、設計,采用無 生產 線(fabless)模式運作,委托外協廠商 生產 芯片產品及模組,通過直銷或經銷方式, 銷售 給終端廠商等客戶獲取收益。

但資料顯示,東芯通信并沒有在商業上有成功建樹,成立以來從未盈利,基本靠政府資助生存。2011年至2014年,公司的營業收入分別為10萬元、20萬元、10.5萬元以及24.6萬元;而對應年份的凈利潤則連續4年為負數,分別為-665.8萬元、-1142.5萬元、-1381萬元和-74.7萬元。與此同時,大量的政府補貼成為其生存的基礎,公告顯示,東芯通信2011年獲得了586萬元政府補貼,2012年獲得了534萬元補貼,2013年獲得262萬元補貼,2014年獲得313萬元補貼,2015年為614萬元。2016年年中報披露的數據則是655萬元補貼。

可以說東芯通信自2009年成立以來主要收入和生存依靠政府補貼。被收購上半年的營收更是為零。因此全志的這個收購,不但為時已晚,似乎也找錯了標的。

對于這單交易,據全志科技副總經理兼董事會 秘書 薛巍對記者表示,公司對東芯通信 投資 主要是因為,東芯通信是一家新興的LTE基帶 芯片設計 企業,專業從事高端通信核心芯片及解決方案的研發和產業化,收購將有效填補全志科技在LTE基帶通信技術上的空白,有利于公司芯片產品在通訊功能上的延展,加速上市公司在物聯網領域的技術布局。

但無論是高端通信芯片還是物聯網芯片,全志科技幾乎毫無建樹。這印證了專家們當時不看好的觀點。內部管理,全志也面臨著員工的多種質疑。對全志來說,也許真的需要好好想一下未來該怎么發展了。

-

全志科技

+關注

關注

4文章

102瀏覽量

16079

發布評論請先 登錄

相關推薦

全志亮相灰度科技2024年新品發布會

凈利潤大漲2倍或7倍!恒玄科技和全志科技半年預告揭示IoT需求旺盛

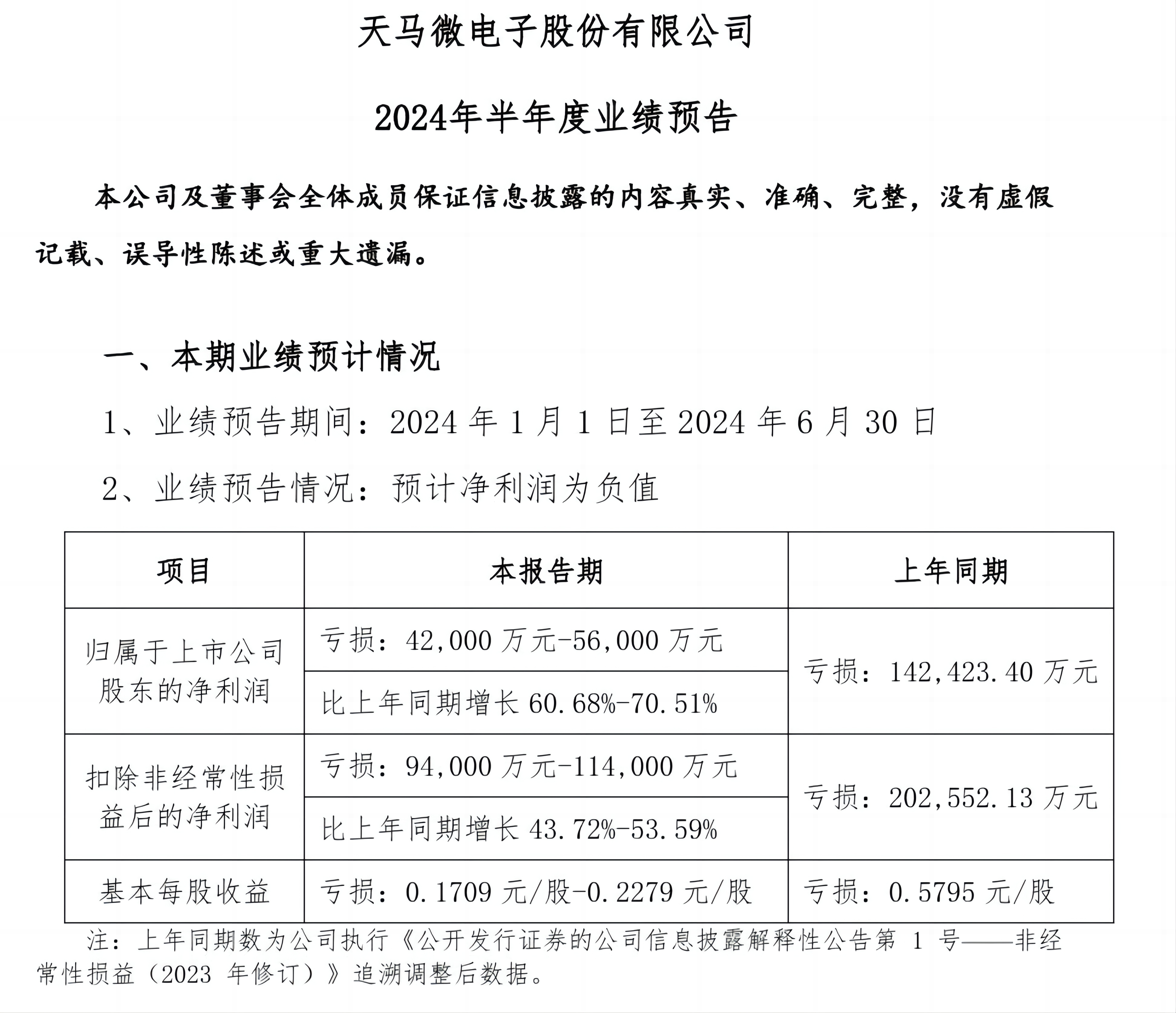

核心業務趨勢看好!深天馬上半年利潤同比增長60.68%-70.51%

佳禾智能2023年業績預報:凈利潤預計降幅13.59%-22.23%,壞賬損失加劇

極米科技預計2023年歸母凈利潤下滑近75%,降幅超出預期

力帆科技2023年業績預告:營收預計減少23%,利潤下滑85%以上

董明珠:格力2023年利潤約290億,希望2024年稅收超200億

兆馳股份2023年利潤增長超30%

工商網監

工商網監

評論