TE Connectivity 公布2018財年第一季度財報

TE Connectivity 公布2018財年第一季度財報

凈銷售額達35億美元,同比增長14%,有機增長8%,公司提高全財年預期。

瑞士沙夫豪森——2018年1月31日——近日,全球連接和傳感領域領軍企業 TE Connectivity(紐約交易所代碼:TEL)公布了截至2017年12月29日的第一季度財報。

第一財季亮點

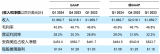

·凈銷售額達到35億美元,相較2017財年第一財季增長14%,有機增長8%

·持續經營業務產生的攤薄每股虧損為0.11美元,反映了與美國稅改方案相關的一次性費用,調整后每股收益為1.40美元

·持續經營業務產生的現金流達3.50億美元,自由現金流達1.27億美元,返還股東3.55億美元

·不計海底通信業務,第一季度訂單達35億美元,相較去年有機增長11%

第一財季業績

本季度的凈銷售額達35億美元,持續經營業務產生的攤薄每股虧損為0.11美元,反映了與美國稅改方案相關的一次性費用,調整后每股收益為1.40美元。持續經營業務產生的現金流達3.50億美元,自由現金流達1.27億美元。不計海底通信業務,第一季度公司訂單總額達35億美元,相較去年有機增長11%,訂單出貨比率為1.06。 新財年至今,公司的海底通信業務已經在海底光纜新項目中獲得近4億美元,正在進行中的訂單金額已超過10億美元。

TE Connectivity 首席執行官 Terrence Curtin 先生表示:“我們全球的員工持續與客戶共同創造一個更安全、可持續、高效、互連的未來。在第一季度,銷售額和調整后每股收益均大幅增長。在交通和工業解決方案的業績推動下,銷售額同比增長14% ;所有業務部門的訂單均實現兩位數增長。我們的運營表現和對全年預期的調高體現了我們商業模式的優勢和始終如一的執行。”

2018財年業績展望

2018財年第二財季,公司預期凈銷售額在35.5億美元至36.5億美元之間,中值同比實際增長12%,有機增長6%。持續經營業務產生的攤薄每股收益預期在1.18美元至1.22美元之間,包括重組、收購相關費用及其他費用0.15美元。公司預期調整后每股收益在1.33美元至1.37美元之間,中值相較2017財年第二財季將同比增長13%。

公司預期全年凈銷售額在141億美元至143億美元之間,中值同比實際增長8%,有機增長5%。持續經營業務產生的攤薄每股收益預期在3.61美元至3.71美元之間,包括重組、收購相關費用及其他費用0.37美元,稅務相關費用1.42美元。公司預期調整后每股收益在5.40至5.50美元之間,中值較去年同比增長13%。

以下是關于TE Connectivity使用非公認會計原則財務衡量標準(Non-GAAP Financial Measures,簡稱非GAAP衡量標準)的信息。

關于TE Connectivity

TE Connectivity(紐約證交所代碼:TEL)是全球技術與制造領導者,年銷售額達130億美元,致力于創造一個更安全、可持續、高效、互連的未來。75余年以來,TE 的連接和傳感解決方案經受嚴苛環境的驗證,持續推動著交通、工業應用、醫療技術、能源、數據通信和家居的發展。TE 在全球擁有約78,000名員工,其中7,000多名為工程師,合作的客戶遍及全球近150個國家。TE相信“無限連動,盡在其中”。更多信息,請訪問 www.te.com.cn 或關注TE官方微信“TE連動”。

非GAAP 衡量標準

以下內容是關于非GAAP衡量標準的補充信息:

· “有機銷售凈增長” – 代表我們的銷售凈增長(最可比GAAP衡量標準),不包括外匯匯率所帶來的影響、以及在過去十二個月內發生的收購和資產剝離的影響(如有)。有機銷售增長之所以是評估我們業績的有用措施,因為它剔除了以下項目:1)不完全受控于管理層的因素,比如外匯匯率變化帶來的影響;或2)不反映公司的潛在增長的因素,比如收購和資產剝離。該指標也是我們激勵薪酬計劃中重要的組成部分。

· “經調整的營業收入”和“經調整的營業利潤率” – 分別是指扣除某些特殊項目后的營業收入和營業利潤率(最可比GAAP衡量標準)。這些特殊項目包括:重組及其他費用、收購相關費用和其他收入或費用(如有)。我們運用這些衡量標準來評估業務分部層面和經營業績并為管理層提供洞察,幫助評估業務分部的經營計劃執行和潛在的市場條件。“經調整的營業收入”也是我們激勵薪酬計劃的重要組成部分。

·“經調整的其他凈收入(支出)” – 是扣除某些特殊項目后的其他凈收入(支出)(最可比的GAAP衡量標準),這些扣除項目包括與某些調整前期報稅表和其他稅項相關的稅收分享收入(如有)。

·“經調整的所得稅費用”和“經調整的有效稅率” – 分別是指調整特殊項目的稅收影響后的所得稅費用與有效稅率(最可比的GAAP衡量標準),這些特殊項目包括與重組和其他費用相關的費用、收購相關的費用、其他收入或費用,和重要特定稅收項目(如有)。

· “經調整的持續經營收入” – 是列示了扣除某些特殊項目后的持續經營收入(最可比的GAAP衡量標準),這些特殊項目包括重組和其他費用、收購相關費用、調整前期報稅和其他稅種相關的稅收分享收入、重要特定稅收項目、其他收入或費用(如有),以及對應的稅務影響(如適用)。

· “經調整每股收益” – 是指扣除了某些特殊項目后的持續經營的稀釋的每股收益(最可比的GAAP衡量標準),扣除的特殊項目包括重組和其他費用、收購相關費用、與調整前期報稅和其他稅種相關的稅收分享收入、其他收入或費用和重要特定稅收項目(如有),以及相關的稅務影響(如適用)。這也是我們激勵薪酬計劃的一個重要組成部分。

· “自由現金流”(FCF)– 是評估我們產生現金能力的有用指標。持續經營業務產生的凈現金(最可比的GAAP衡量標準)和自由現金流(非GAAP衡量標準)之間的差異主要由那些我們認為識別出來是有用的顯著的現金流出和流入組成。我們相信自由現金流為投資者提供有用的信息,因為通過它可以了解管理層用于監測和評估我們的經營活動產生的現金流的主要的現金流指標。

“自由現金流”被定義為持續經營活動所產生的凈現金,不包括自愿退休養老金和其他特殊項目的現金影響(如有),減去凈資本性支出。自愿退休養老金從GAAP衡量標準中被排出是因為這一活動受到經濟金融決策而非經營活動的驅動。某些特定項目,包括與分離前的稅務事項相關的凈支出以及由交叉貨幣互換有關抵押要求產生的現金付款,也不被管理層在評估自由現金流時所考量。凈資本性支出包括資本性支出減去物業、廠房和設備出售收入。這些項目被減去,是因為他們代表了長期承諾。

自由現金流減去了某些現金項目,這些項目最終會在管理層的和董事會的自由裁量權下被支配,并可能意味著對我們的項目來說具有相比最可比的GAAP衡量標準所顯示的更少或更多的現金。通過組合使用自由現金流和GAAP現金流結果,這一局限性可被最好地解決。不能由此推斷整個自由現金流金額可供日后的酌情支出,因為我們對自由現金流的定義沒有考慮到某些非酌情支出,如償還債務。此外,我們可能有其他的酌情支出未被納入自由現金流的計算中,例如酌情派發股息、股份回購及業務收購。

-

TE

+關注

關注

11文章

497瀏覽量

132338

發布評論請先 登錄

相關推薦

富士膠片集團發布2024財年第一季度財務報告

邊緣AI半導體廠商Ambarella發布2025財年第一季度業績

理想汽車公布一季度財報 理想汽車一季度營收256億 但凈利潤下跌

理想汽車公布2024年第一季度財報,連續18個月蟬聯銷量冠軍

安森美 2024 財年第一季度業績超預期 自由現金流同比增長約 3 倍

AMD公布2024年第一季度財報

意法半導體公布2024年第一季度財報,凈營收34.7億美元

PC大廠惠普公布2024財年第一季度財報

應用材料公司發布2024財年第一季度財務報告

工商網監

工商網監

評論