") 一文解讀全球汽車半導體市場的未來發(fā)展

一文解讀全球汽車半導體市場的未來發(fā)展

一、全球汽車半導體市場概覽

1.1 市場概述全球汽車半導體市場是全球半導體市場的一個重要分支。隨著技術的進步和汽車行業(yè)對半導體需求的增加,汽車半導體市場呈現出快速增長的趨勢。汽車半導體不僅用于傳統(tǒng)的動力總成和安全系統(tǒng),還廣泛應用于新興的車載信息娛樂、遠程信息處理和自動駕駛技術中。這些半導體產品包括但不限于微控制器、傳感器、存儲器和邏輯集成電路等,它們是實現車輛智能化、電動化和互聯化的關鍵組件。

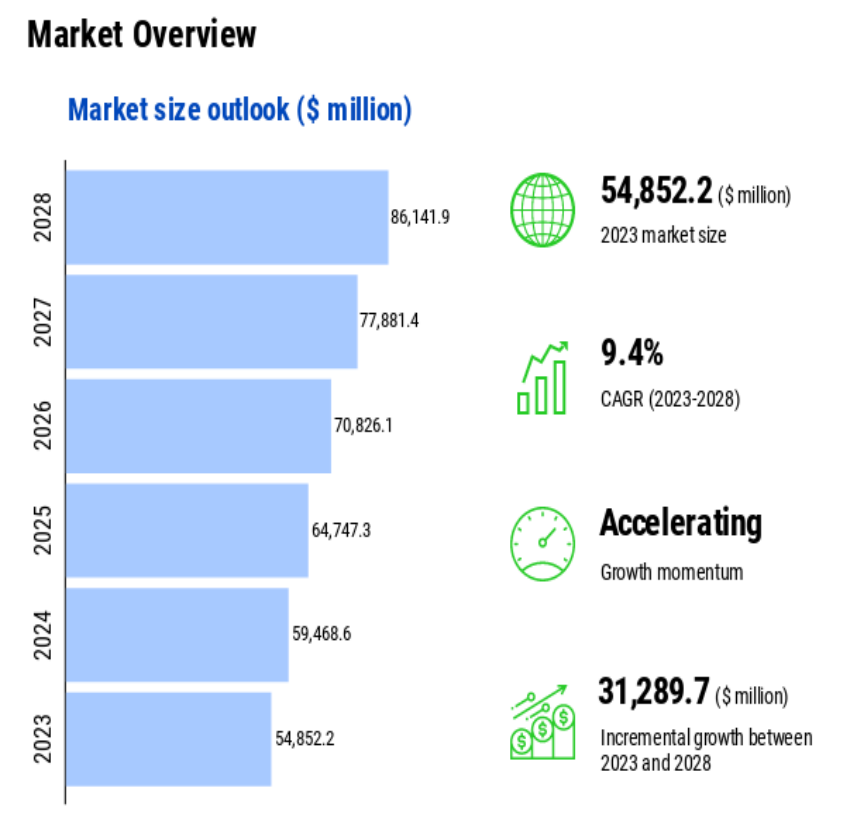

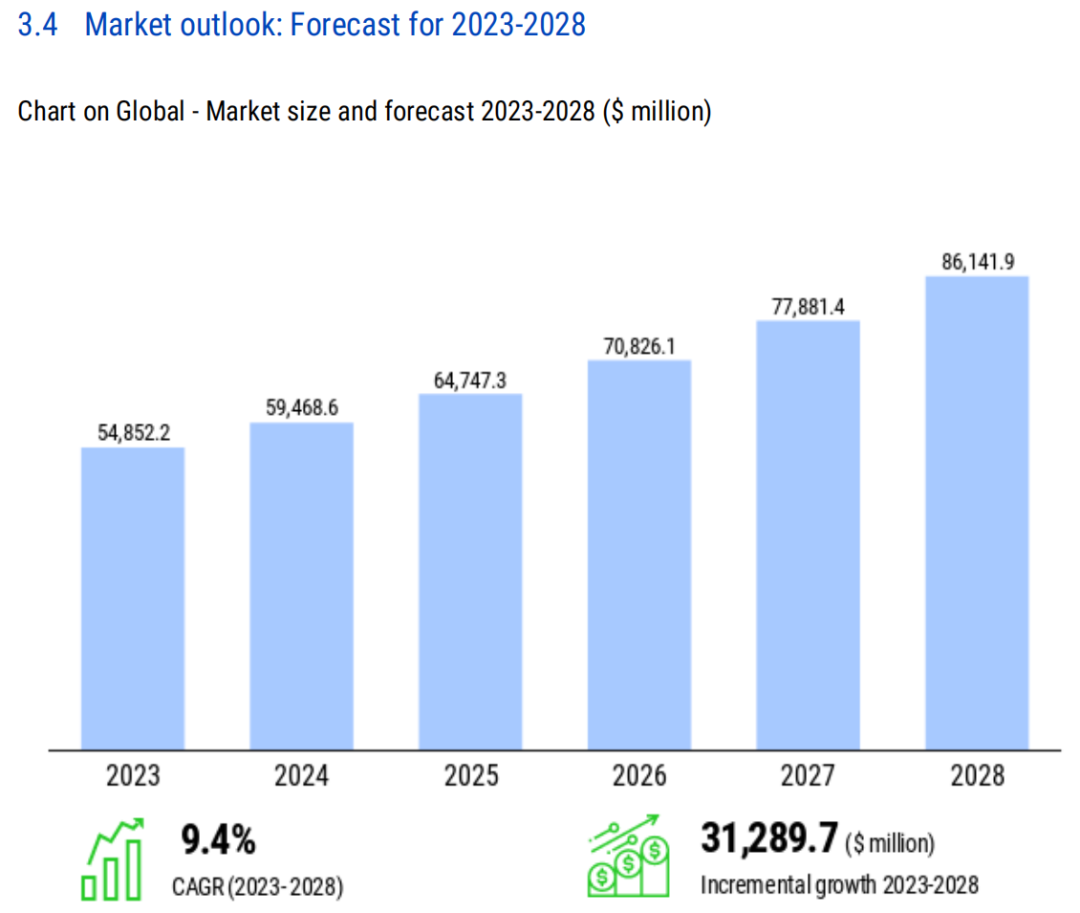

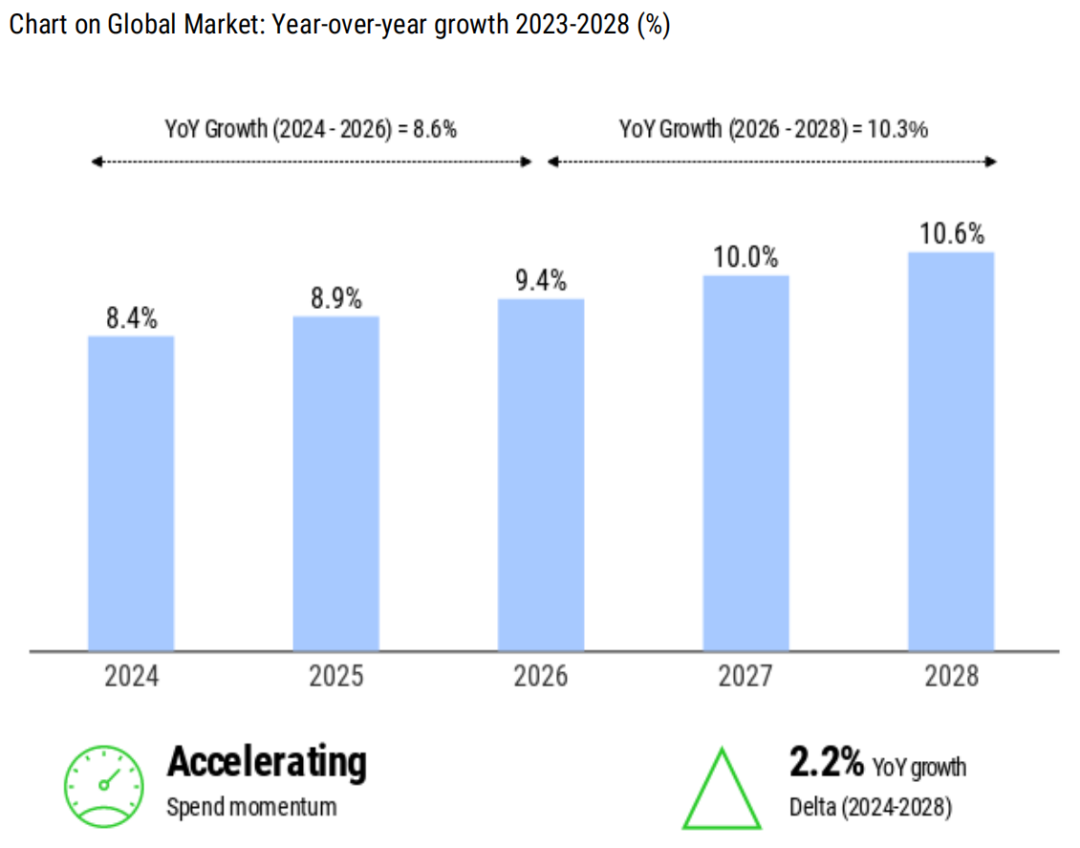

1.2 市場規(guī)模與預測根據報告,2023年全球汽車半導體市場的估值為54,852.2百萬美元,預計到2028年將增長至86,141.9百萬美元。這表明在2023年至2028年間,市場將創(chuàng)造31,289.7百萬美元的增量增長機會,相當于2023年市場規(guī)模的58%。這一增長率代表了市場內巨大的增長機會,企業(yè)可以通過利用這些機會在避免直接競爭的同時繼續(xù)增長。

1.3 市場增長動因全球汽車半導體市場的增長受到多種因素的推動。首先,技術進步,尤其是人工智能、物聯網和5G通信技術的發(fā)展,為汽車半導體市場帶來了新的增長點。其次,隨著消費者對智能化和電動化汽車的需求增加,市場對高性能半導體的需求也隨之增加。此外,全球各國政府對減少溫室氣體排放的法規(guī)和政策也在推動汽車行業(yè)向更環(huán)保、更高效的技術轉型,這進一步增加了對汽車半導體的需求。

二、市場細分分析

全球汽車半導體市場根據應用領域、車型和地理區(qū)域進行了細分,以幫助供應商更好地理解當前需求結構和未來增長的驅動因素。

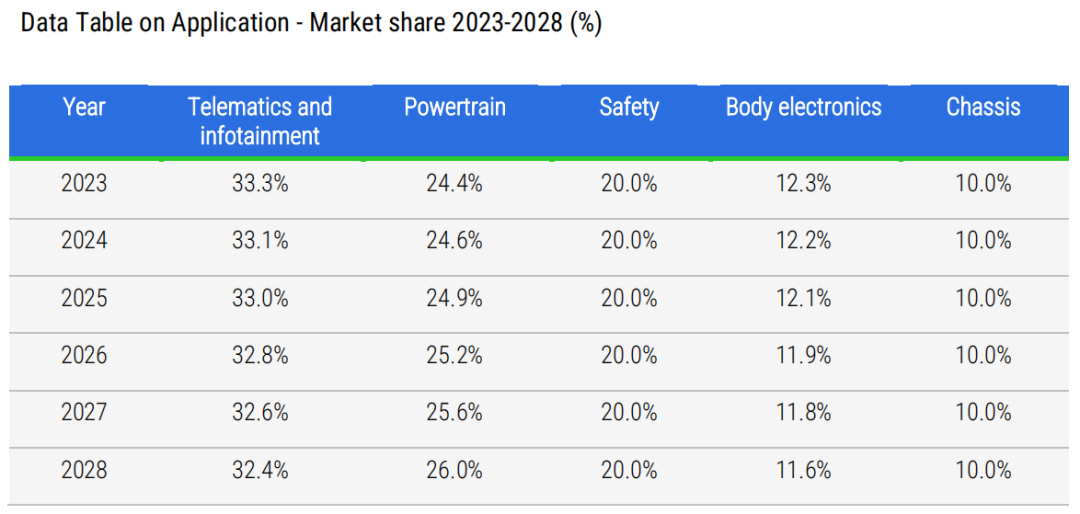

2.1 應用領域細分全球汽車半導體市場的應用領域細分包括遠程信息處理和娛樂系統(tǒng)、動力總成、安全系統(tǒng)、車身電子和底盤系統(tǒng)。2023年,遠程信息處理和娛樂系統(tǒng)部分以33.3%的市場份額領先,而底盤系統(tǒng)市場份額最小,為10.0%。預計到2028年,遠程信息處理和娛樂系統(tǒng)部分將以32.4%的市場份額繼續(xù)領先,底盤系統(tǒng)預計將保持最小的市場份額,為10.0%。從2023年到2028年,遠程信息處理和娛樂系統(tǒng)部分預計將實現9,650.8百萬美元的增量增長,而底盤部分預計將推動3,135.2百萬美元的增量增長。

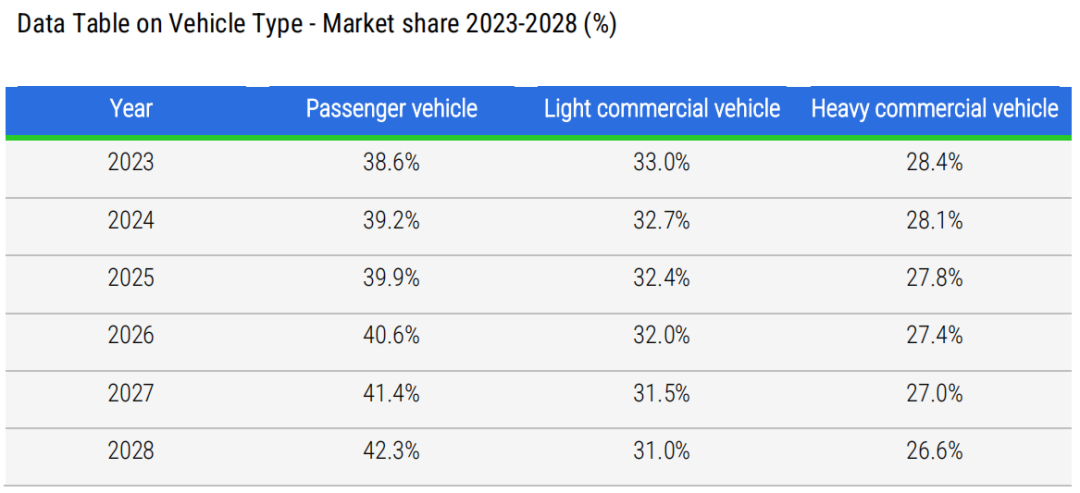

2.2 車型細分車型細分包括乘用車、輕型商用車和重型商用車。2023年,全球汽車半導體市場由乘用車部分以38.6%的市場份額主導,重型商用車部分市場份額最小,為28.4%。預計到2028年,全球汽車半導體市場將由乘用車部分以42.3%的市場份額繼續(xù)主導,而重型商用車部分預計將保持最小的市場份額,為26.6%。從2023年到2028年,乘用車部分預計將實現15,282.1百萬美元的增量增長,而重型商用車部分預計將推動7,392.5百萬美元的增量增長。

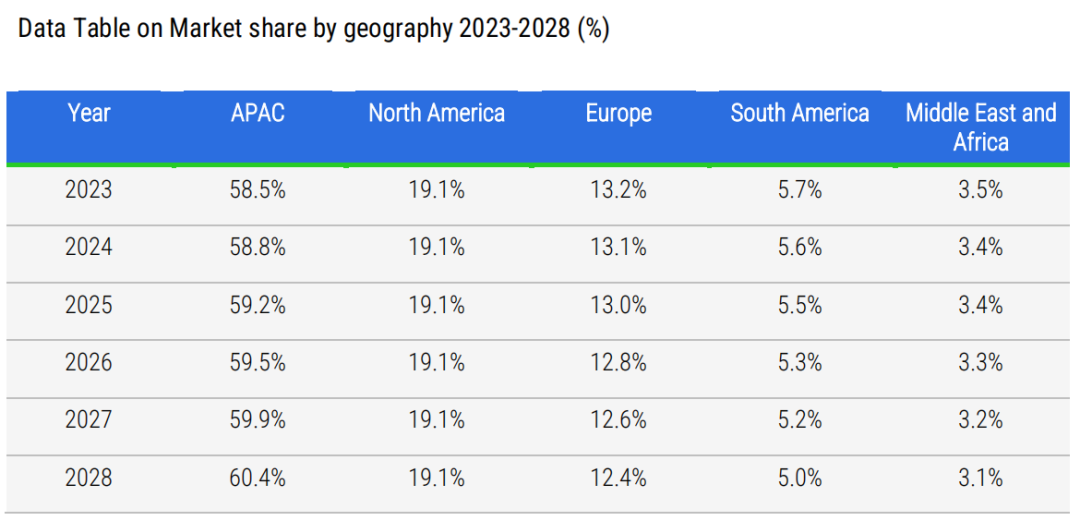

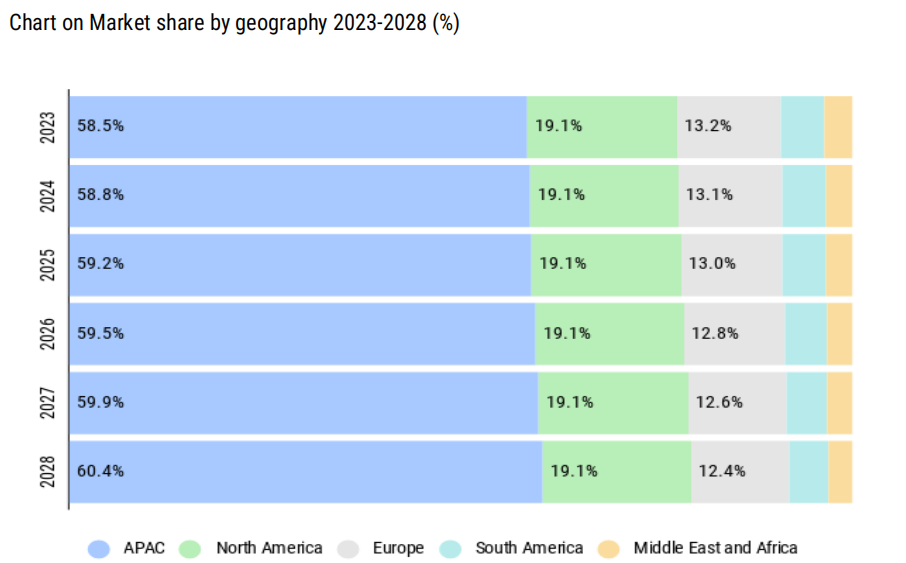

2.3 地理區(qū)域細分地理區(qū)域細分包括亞太地區(qū)、北美地區(qū)、歐洲、南美和中東與非洲。2023年,全球汽車半導體市場由亞太地區(qū)以58.5%的市場份額主導,而中東與非洲市場份額最小,為3.5%。預計到2028年,全球汽車半導體市場將由亞太地區(qū)以60.4%的市場份額繼續(xù)主導,中東與非洲預計將保持最小的市場份額,為3.1%。從2023年到2028年,亞太地區(qū)預計將實現19,909.9百萬美元的增量增長,而中東與非洲預計將推動745.6百萬美元的增量增長。

三、市場動態(tài)與特征

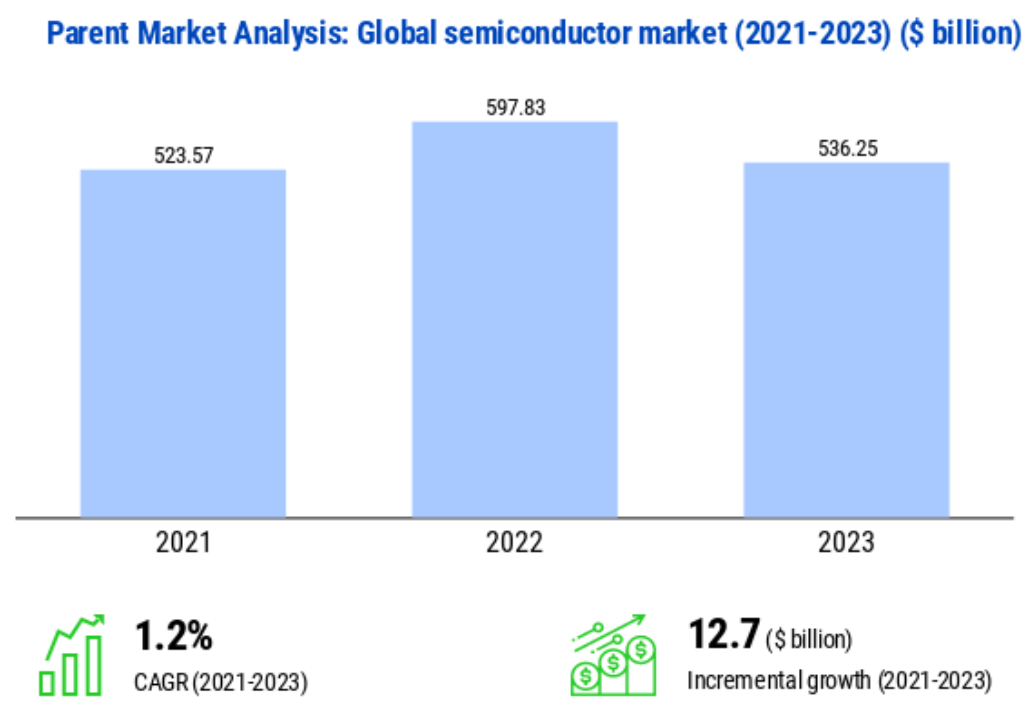

3.1 市場生態(tài)體系全球汽車半導體市場是全球半導體市場的一部分。2021年全球半導體市場估值為5235.7億美元,到2023年達到5362.5億美元。全球半導體市場在2021至2023年間見證了127億美元的增量增長,并注冊了1.2%的復合年增長率。父市場涵蓋了半導體制造商,這些公司生產集成電路(IC),如存儲器、邏輯、模擬和微組件;光電子器件;傳感器;以及離散半導體。Technavio通過考慮半導體IC的單位出貨量產生的收入來計算全球半導體市場規(guī)模。市場上的供應商將半導體IC運送給原始設備制造商(OEM)和原始設計制造商(ODM)。這些半導體IC可以來自代工廠或無晶圓廠公司,包括集成器件制造商(IDM)。

3.2 市場特性為了評估全球汽車半導體市場的特征和行為,分析了市場參與者和外部力量的相互作用。2023年,全球汽車半導體市場處于增長階段,并且在參與者方面表現出分散的市場環(huán)境。2023年參與者最重要的市場行為是創(chuàng)新。監(jiān)管控制是2023年影響市場的重要力量。顛覆威脅也是2023年影響市場的重要力量。

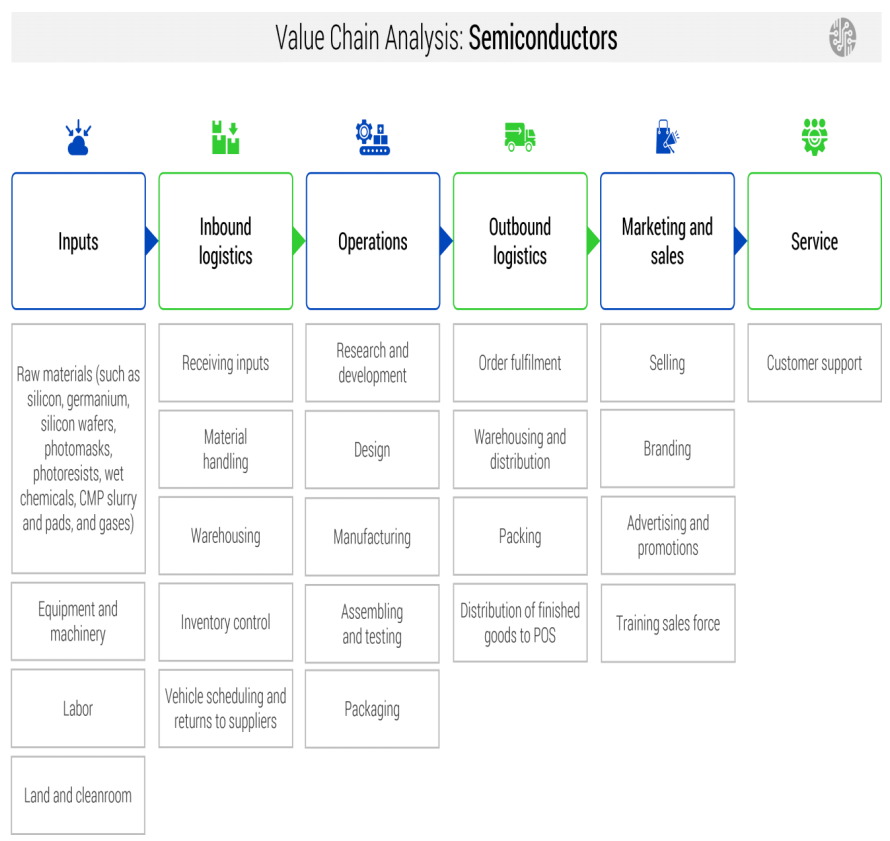

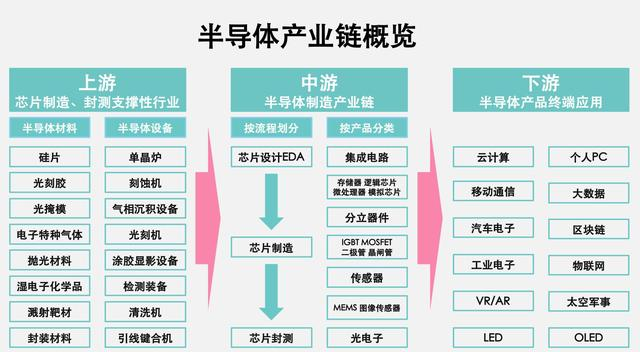

3.3價值鏈分析半導體市場擁有全球一體化的供應鏈,包括執(zhí)行以下一個或多個活動的公司:原材料供應、研發(fā)(R&D)、設計、制造、組裝、測試、包裝和分銷,每個活動都需要專業(yè)化并為產品增加價值。供應商包括為硅、鍺、硅片、光罩、光刻膠、濕化學品、CMP漿料和墊、氣體、濺射靶、光刻膠輔助材料、包裝材料、鉛框架等提供原材料的網絡。潔凈室、土地、建筑以及設備和機械是半導體制造所需的其他輸入。半導體生產包括前端和后端兩個基本階段。前端涉及材料準備(電路設計、光罩制造和原始晶圓制造)和晶圓制造/加工(重復的刻蝕、沉積、摻雜、平坦化和過程測試周期)。后端涉及組裝、包裝和最終測試操作。半導體供應鏈中的各個生產階段如下:研發(fā)、設計、制造、組裝、測試和包裝。

四、歷史市場規(guī)模與增長

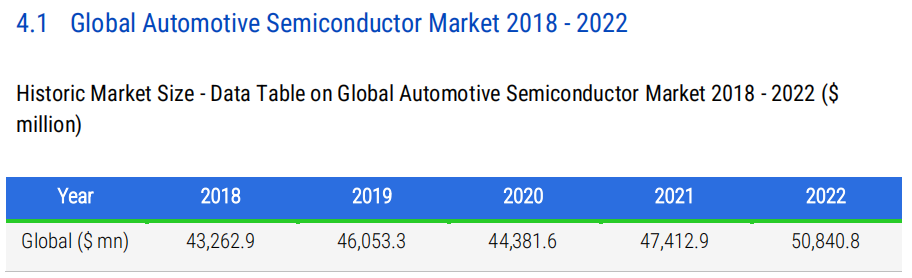

4.1 全球汽車半導體市場2018 - 2022全球汽車半導體市場在2018年的估值為43,262.9百萬美元,到2022年達到了50,840.8百萬美元。這在2018至2022年間創(chuàng)造了7,577.9百萬美元的增量增長機會。根據歷史期間的市場中斷,市場以4.1%的復合年增長率增長。

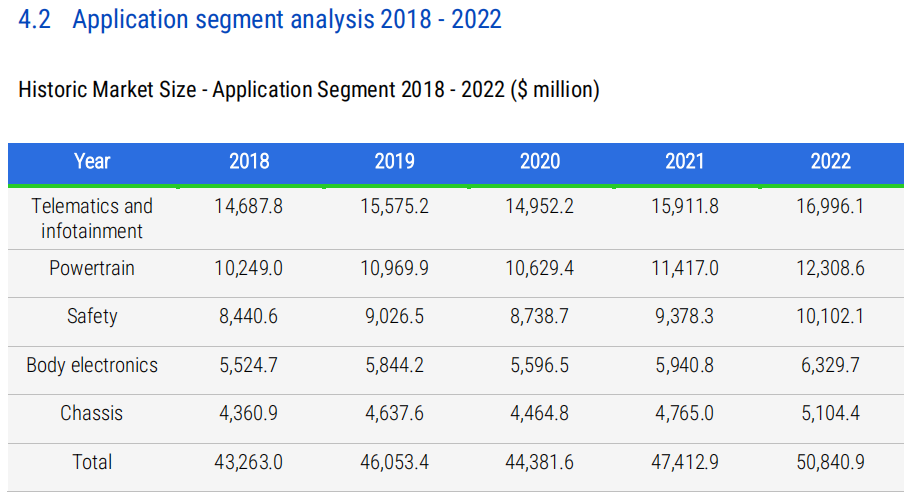

4.2 應用細分市場分析2018 - 2022在應用領域,遠程信息處理和娛樂系統(tǒng)在2018年是最大的細分市場,并在2022年繼續(xù)成為最大的細分市場。這一細分市場在2018至2022年間見證了2,308.3百萬美元的增量增長機會。在歷史期間,該細分市場的復合年增長率為3.7%。動力總成是2018年第二大的細分市場,并在2022年繼續(xù)成為第二大的細分市場。這一細分市場在2018至2022年間見證了2,059.6百萬美元的增量增長機會,復合年增長率為4.7%。安全系統(tǒng)是2018年第三大的細分市場,并在2022年繼續(xù)成為第三大的細分市場。這一細分市場在2018至2022年間見證了1,661.5百萬美元的增量增長機會,復合年增長率為4.6%。車身電子是2018年第四大的細分市場,并在2022年繼續(xù)成為第四大的細分市場。這一細分市場在2018至2022年間見證了805.0百萬美元的增量增長機會,復合年增長率為3.5%。底盤在2018年是最小的細分市場,并在2022年繼續(xù)成為最小的細分市場。這一細分市場在2018至2022年間見證了743.5百萬美元的增量增長機會,復合年增長率為4.0%。

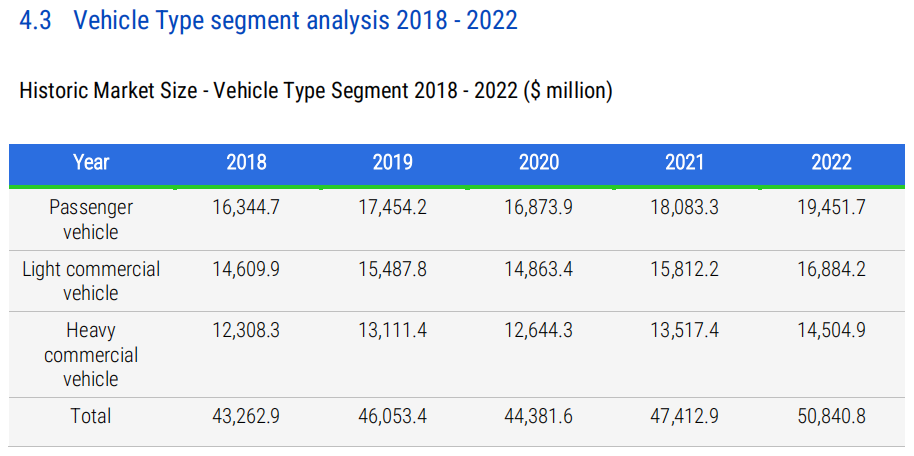

4.3 車型細分市場分析2018 - 2022在車型領域,乘用車在2018年是最大的細分市場,并在2022年繼續(xù)成為最大的細分市場。這一細分市場在2018至2022年間見證了3,107.0百萬美元的增量增長機會,復合年增長率為4.4%。輕型商用車在2018年是第二大的細分市場,并在2022年繼續(xù)成為第二大的細分市場。這一細分市場在2018至2022年間見證了2,274.3百萬美元的增量增長機會,復合年增長率為3.7%。重型商用車在2018年是最小的細分市場,并在2022年繼續(xù)成為最小的細分市場。這一細分市場在2018至2022年間見證了2,196.6百萬美元的增量增長機會,復合年增長率為4.2%。

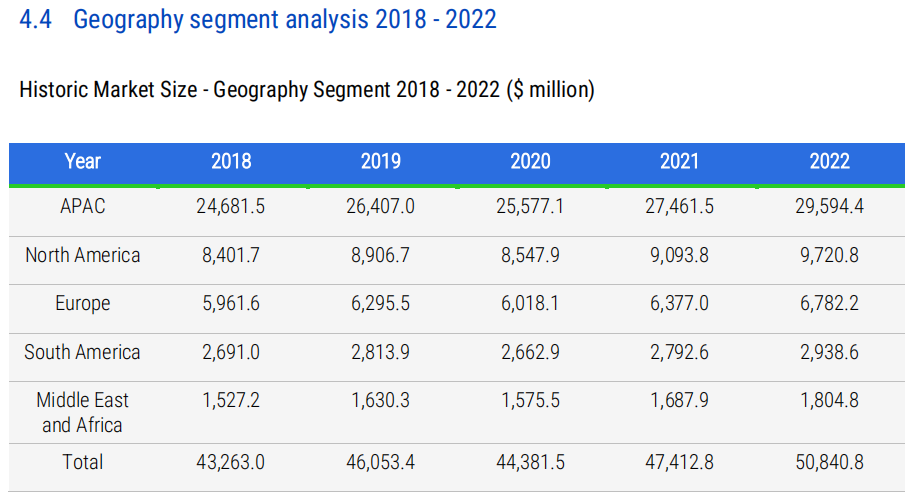

4.4 地理細分市場分析2018 - 2022在地理區(qū)域,亞太地區(qū)在2018年是最大的細分市場,并在2022年繼續(xù)成為最大的細分市場。這一細分市場在2018至2022年間見證了4,912.9百萬美元的增量增長機會,復合年增長率為4.6%。北美地區(qū)在2018年是第二大的細分市場,并在2022年繼續(xù)成為第二大的細分市場。這一細分市場在2018至2022年間見證了1,319.1百萬美元的增量增長機會,復合年增長率為3.7%。歐洲在2018年是第三大的細分市場,并在2022年繼續(xù)成為第三大的細分市場。這一細分市場在2018至2022年間見證了820.6百萬美元的增量增長機會,復合年增長率為3.3%。南美在2018年是第四大的細分市場,并在2022年繼續(xù)成為第四大的細分市場。這一細分市場在2018至2022年間見證了247.6百萬美元的增量增長機會,復合年增長率為2.2%。中東和非洲在2018年是最小的細分市場,并在2022年繼續(xù)成為最小的細分市場。這一細分市場在2018至2022年間見證了277.6百萬美元的增量增長機會,復合年增長率為4.3%。

五、市場驅動力、挑戰(zhàn)與機遇

5.1 市場驅動力市場增長的主要驅動力包括:

5.1.1 技術進步技術進步是推動全球汽車半導體市場增長的關鍵因素。隨著人工智能、區(qū)塊鏈和增材制造等新興技術在汽車行業(yè)的應用,對存儲設備和集成電路的需求不斷增加。電動化和自動化汽車的興起增加了對半導體的需求,從而推動了市場的發(fā)展。

5.1.2 市場需求變化汽車行業(yè)對半導體的需求在過去幾年中顯著增長,這一需求變化受到消費者對智能化和電動化汽車偏好增加以及對車輛性能和安全性要求提高的多重因素影響。

5.1.3 政策與法規(guī)影響全球各國政府對減少溫室氣體排放的法規(guī)和政策也在推動汽車行業(yè)向更環(huán)保、更高效的技術轉型,這進一步增加了對汽車半導體的需求。例如,美國的企業(yè)平均燃油經濟性(CAFE)標準、日本的排放標準、歐洲的Euro標準以及印度的Bharat階段(BS)VI標準等,都在推動汽車發(fā)動機的持續(xù)改進,從而推動了全球汽車半導體市場在動力總成領域的增長。

5.2 市場挑戰(zhàn)市場面臨的主要挑戰(zhàn)包括:

5.2.1 供應鏈穩(wěn)定性COVID-19疫情對全球汽車半導體市場的供應鏈造成了嚴重破壞,導致生產和供應放緩,特別是在中國。這導致了某些半導體的短缺、交貨期延長和價格上漲,對市場造成了負面影響。

5.2.2 技術標準與協議缺失缺乏全球統(tǒng)一的技術標準和協議是汽車半導體市場面臨的另一個挑戰(zhàn)。不同國家或地區(qū)有不同的法規(guī),這意味著汽車公司需要調整生產標準以在全球不同市場分銷產品,這導致了財務損失,并可能影響新產品的開發(fā)。

5.2.3 數據安全與隱私問題隨著汽車半導體技術的不斷發(fā)展,尤其是與互聯網連接相關的技術,數據安全和隱私問題成為了市場的一個重要挑戰(zhàn)。汽車遠程信息處理應用中的無線通信系統(tǒng)容易受到黑客攻擊和信息盜竊的威脅,這可能會阻礙市場增長。

5.3 市場機遇市場的主要機遇包括:

5.3.1 新興市場開發(fā)新興市場,尤其是亞太地區(qū)的增長,為全球汽車半導體市場提供了巨大的機遇。隨著這些地區(qū)經濟的增長和汽車需求的增加,汽車半導體市場有望實現顯著增長。

5.3.2 產品創(chuàng)新與差異化市場上的創(chuàng)新和產品差異化為汽車半導體制造商提供了增長機會。通過開發(fā)新技術和產品,企業(yè)可以提高其市場份額并增加利潤。

5.3.3 環(huán)境與可持續(xù)發(fā)展趨勢全球對環(huán)境問題和可持續(xù)發(fā)展的關注日益增加,這為汽車半導體市場提供了機遇。隨著對低碳排放和能源效率的需求增加,市場對高效能半導體的需求也在增長。

六、競爭格局分析

6.1 競爭格局概述全球汽車半導體市場由眾多大型和中型企業(yè)組成。這些大型和成熟企業(yè)擁有廣泛的全球銷售和分銷網絡,而大多數小型企業(yè)則集中在地區(qū)市場。市場參與者在價格、質量、技術、品牌身份和分銷等方面展開競爭。報告中覆蓋了包括Analog Devices Inc.、Infineon Technologies AG、Intel Corp.、Microchip Technology Inc.、Micron Technology Inc.、NXP Semiconductors NV、ON Semiconductor Corp.、Qualcomm Inc.、Renesas Electronics Corp.、Robert Bosch GmbH和ROHM Co. Ltd.在內的二十家重要公司。這些公司在全球汽車半導體市場的營收貢獻于公司的整體營收,但并非所有公司的主要收入來源。

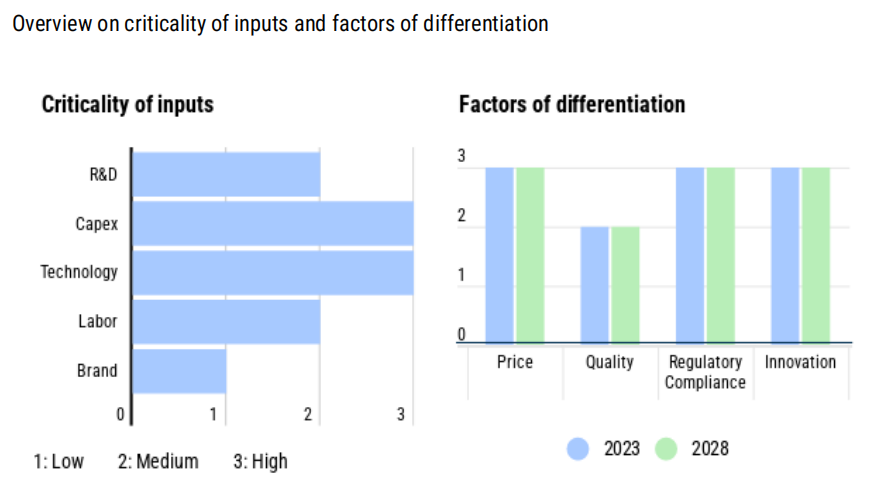

6.2 競爭格局為了評估市場中公司面臨的供需挑戰(zhàn),分析了公司投入與提供給客戶的差異化產品和服務質量之間的相互作用。對于全球汽車半導體市場的公司來說,最重要的投入是資本支出和技術。接下來按重要性排序的投入是研發(fā)和勞動力。2023年最重要的差異化因素是價格、法規(guī)遵從性和創(chuàng)新。

6.3 競爭格局顛覆2023年市場格局被顛覆的可能性是中等的,預計到2028年這種威脅將保持不變。雖然顛覆威脅是戰(zhàn)略性質的,但供應商的運營風險已根據其對業(yè)務的負面影響和發(fā)生概率進行了映射。

七、地理市場分析

7.1 地理細分全球汽車半導體市場被細分為亞太地區(qū)(APAC)、北美地區(qū)、歐洲、南美和中東與非洲。2023年,全球汽車半導體市場由亞太地區(qū)主導,市場份額為58.5%,而中東與非洲的市場份額最小,為3.5%。預計到2028年,全球汽車半導體市場仍將由亞太地區(qū)主導,市場份額為60.4%,中東與非洲預計將保持最小的市場份額,為3.1%。在預測期間,亞太地區(qū)預計將實現19909.9百萬美元的增量增長,而中東與非洲預計將推動745.6百萬美元的增量增長。

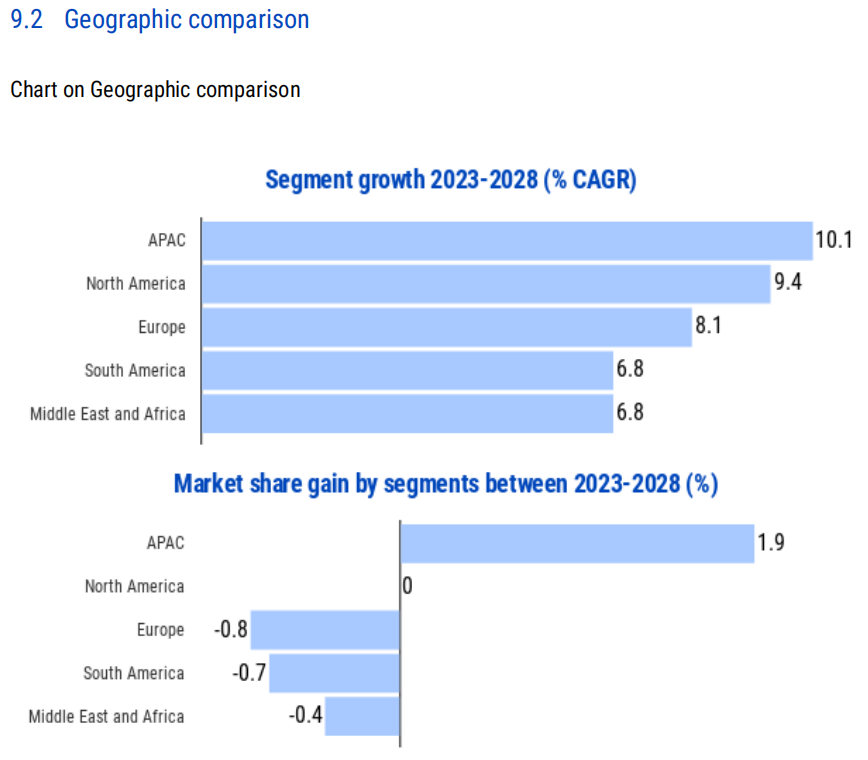

7.2 地理比較亞太地區(qū)預計將以10.1%的最高復合年增長率擴張,在預測期間獲得1.9%的市場份額。然而,預計歐洲將以8.1%的最慢復合年增長率增長,導致市場份額在預測期間減少0.8%。

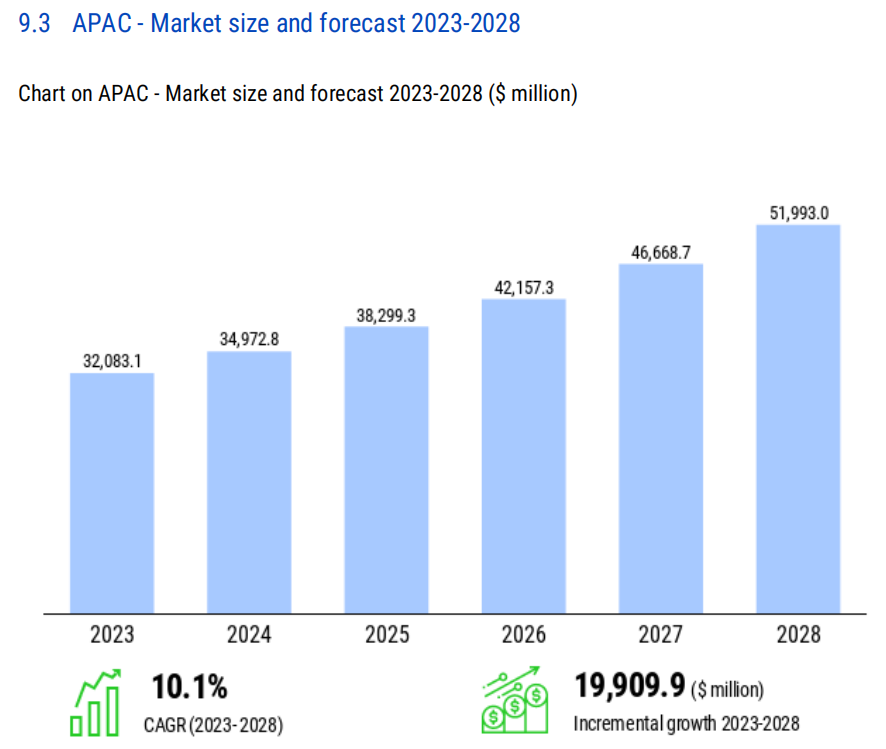

7.3 亞太地區(qū)(APAC)- 市場規(guī)模和預測2023-2028亞太地區(qū)將在預測期間的每年都實現增長,2023年至2028年期間的年增長率將在9.0%至11.4%之間變化。亞太地區(qū)在2023年是最大的區(qū)域市場,并將在2028年繼續(xù)成為最大的區(qū)域市場。它將以10.1%的復合年增長率增長,這比整體市場快。它將是整體市場中增長最快的區(qū)域,并將從2023年的320831百萬美元增長到2028年的519930百萬美元。它將貢獻整體市場在2023年至2028年間增量增長的63.6%。亞太地區(qū)在2023年貢獻了全球汽車半導體市場的58.5%,其貢獻將在2028年增加到60.4%。

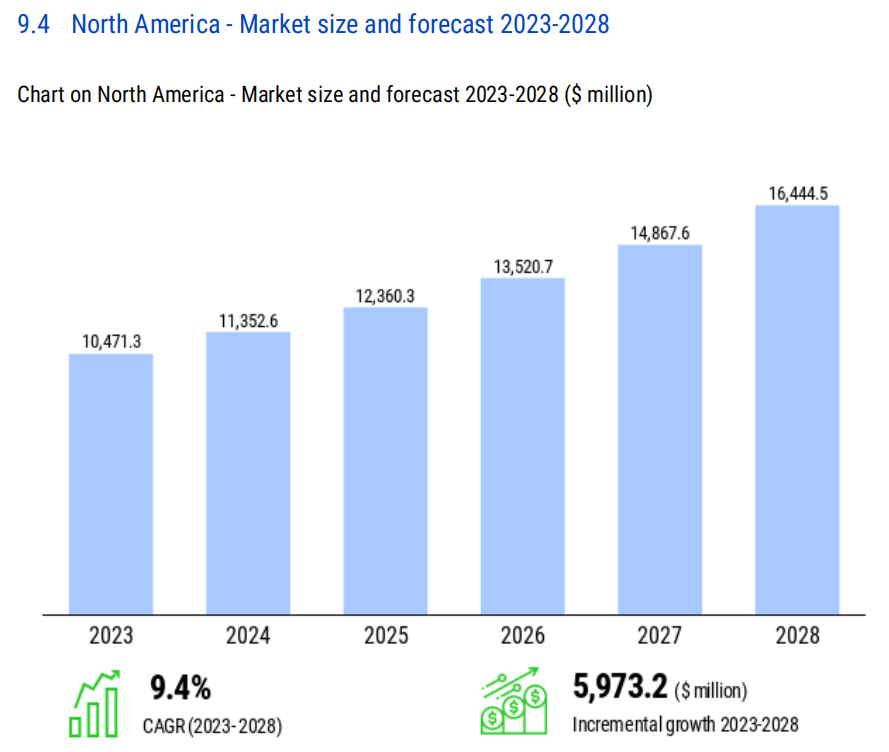

7.4 北美地區(qū) - 市場規(guī)模和預測2023-2028北美地區(qū)將在預測期間的每年都實現增長,2023年至2028年期間的年增長率將在8.4%至10.6%之間變化。北美地區(qū)在2023年是第二大區(qū)域市場,并將在2028年繼續(xù)成為第二大區(qū)域市場。它將以9.4%的復合年增長率增長,這與整體市場相同。它將是整體市場中第二快增長的區(qū)域,并將從2023年的104713百萬美元增長到2028年的164445百萬美元。它將貢獻整體市場在2023年至2028年間增量增長的19.1%。北美地區(qū)在2023年貢獻了全球汽車半導體市場的19.1%,其貢獻將在2028年保持19.1%。

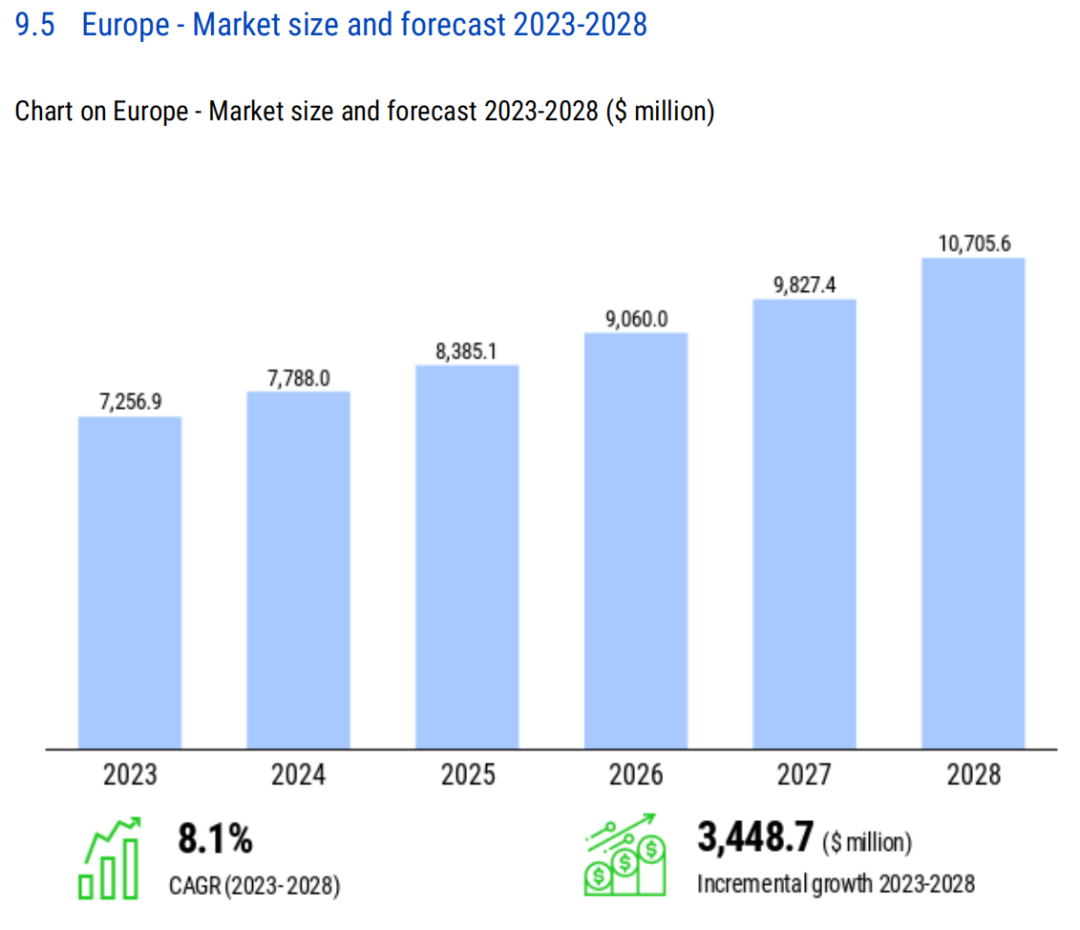

7.5 歐洲 - 市場規(guī)模和預測2023-2028歐洲將在預測期間的每年都實現增長,2023年至2028年期間的年增長率將在7.3%至8.9%之間變化。歐洲在2023年是第三大區(qū)域市場,并將在2028年繼續(xù)成為第三大區(qū)域市場。它將以8.1%的復合年增長率增長,這比整體市場慢。它將是整體市場中第三快增長的區(qū)域,并將從2023年的72569百萬美元增長到2028年的107056百萬美元。它將貢獻整體市場在2023年至2028年間增量增長的11.0%。歐洲在2023年貢獻了全球汽車半導體市場的13.2%,其貢獻將在2028年下降到12.4%。

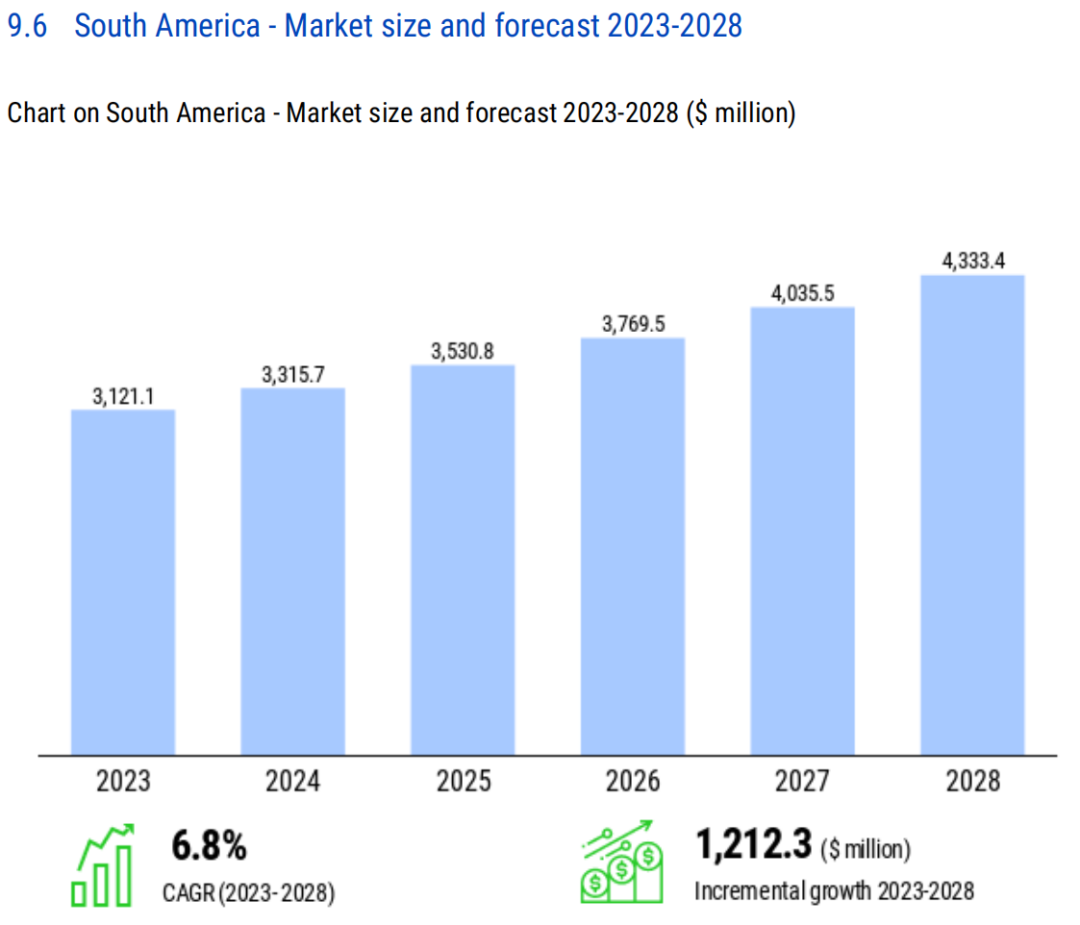

7.6 南美 - 市場規(guī)模和預測2023-2028南美將在預測期間的每年都實現增長,2023年至2028年期間的年增長率將在6.2%至7.4%之間變化。南美在2023年是第四大區(qū)域市場,并將在2028年繼續(xù)成為第四大區(qū)域市場。它將以6.8%的復合年增長率增長,這比整體市場慢。它將是整體市場中增長最慢的區(qū)域,并將從2023年的31211百萬美元增長到2028年的43334百萬美元。它將貢獻整體市場在2023年至2028年間增量增長的3.9%。南美在2023年貢獻了全球汽車半導體市場的5.7%,其貢獻將在2028年下降到5.0%。

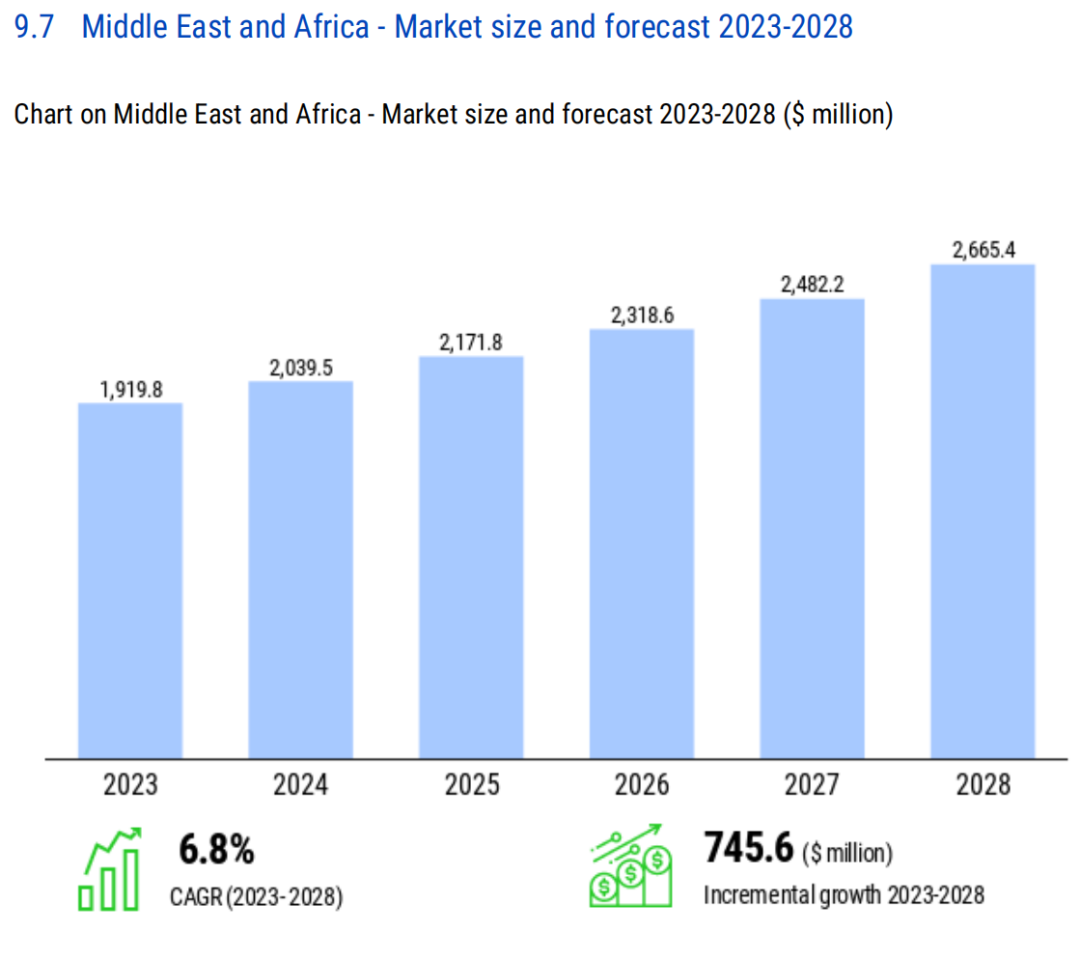

7.7 中東與非洲 - 市場規(guī)模和預測2023-2028中東與非洲將在預測期間的每年都實現增長,2023年至2028年期間的年增長率將在6.2%至7.4%之間變化。中東與非洲在2023年是最小的區(qū)域市場,并將在2028年繼續(xù)成為最小的區(qū)域市場。它將以6.8%的復合年增長率增長,這比整體市場慢。它將是整體市場中第四快增長的區(qū)域,并將從2023年的19198百萬美元增長到2028年的26654百萬美元。它將貢獻整體市場在2023年至2028年間增量增長的2.4%。中東與非洲在2023年貢獻了全球汽車半導體市場的3.5%,其貢獻將在2028年下降到3.1%。

八、結論與建議

8.1 結論全球汽車半導體市場正處于一個快速發(fā)展的階段,受到多種技術進步、市場需求變化和政策驅動因素的影響。從2018年到2022年,市場見證了穩(wěn)健的增長,預計這一趨勢將在未來幾年內持續(xù)。市場的主要驅動力包括對先進駕駛輔助系統(tǒng)(ADAS)的日益增長的需求、車輛電動化和自動駕駛技術的發(fā)展,以及全球對減少溫室氣體排放的法規(guī)和政策。盡管市場面臨供應鏈中斷、技術標準不統(tǒng)一和數據安全等挑戰(zhàn),但新興市場的發(fā)展、產品創(chuàng)新和環(huán)境可持續(xù)性趨勢為市場提供了巨大的機遇。

8.2 建議基于對市場的深入分析,以下是對市場參與者的一些建議:

8.2.1 行業(yè)投資熱點企業(yè)應關注亞太地區(qū),特別是中國、日本和韓國,因為這些國家預計將在未來幾年內推動市場的大部分增長。此外,投資于電動汽車和自動駕駛技術的研發(fā),以滿足日益嚴格的排放標準和消費者對高科技汽車的需求,也是一個重要的投資方向。

8.2.2 風險管理建議鑒于供應鏈中斷和技術變革帶來的風險,企業(yè)應采取多元化供應鏈策略,并保持靈活的生產能力以適應市場變化。同時,加強與政府和行業(yè)的合作,以應對不斷變化的法規(guī)和標準,確保業(yè)務的合規(guī)性和可持續(xù)性。

8.2.3 技術創(chuàng)新和合作企業(yè)應繼續(xù)投資于研發(fā),以推動技術創(chuàng)新,特別是在半導體設計和制造領域。同時,通過與其他技術領先企業(yè)的合作,可以加速新技術的商業(yè)化,并提高產品的競爭力。

8.2.4 市場多元化為了降低對單一市場或技術的依賴,企業(yè)應尋求市場多元化,包括探索新的應用領域和地理市場。這將有助于企業(yè)在全球汽車半導體市場中保持競爭力,并能夠更好地應對市場波動。

-

半導體

+關注

關注

334文章

27063瀏覽量

216483 -

汽車

+關注

關注

13文章

3433瀏覽量

37180

原文標題:全球汽車半導體市場預測

文章出處:【微信號:深圳市賽姆烯金科技有限公司,微信公眾號:深圳市賽姆烯金科技有限公司】歡迎添加關注!文章轉載請注明出處。

發(fā)布評論請先 登錄

相關推薦

一文看懂2025年功率半導體市場展望

意法半導體助力中國汽車市場快速發(fā)展

到2030年,全球汽車半導體市場有望實現近乎翻倍的增長

全球汽車半導體市場將迎來快速增長

科普 | 一文了解FPGA

臺積電股價大增,為全球半導體行業(yè)未來發(fā)展注入活力

IDC預測:全球汽車半導體市場將持續(xù)呈現強勁增長勢頭

喜訊 | MDD辰達半導體榮獲藍點獎“最具投資價值獎”

英飛凌2023年全球汽車半導體市場規(guī)模增長16.5%,首次實現領跑

深入分析:如何看待汽車半導體市場

半導體發(fā)展的四個時代

半導體發(fā)展的四個時代

科普 | 一文了解FPGA技術知識

半導體的未來是否一片光明?——?Lab Companion

工商網監(jiān)

工商網監(jiān)

評論