") 高端裝備制造產(chǎn)業(yè)發(fā)展報(bào)告

高端裝備制造產(chǎn)業(yè)發(fā)展報(bào)告

高端裝備制造產(chǎn)業(yè)定義

裝備制造業(yè)又稱裝備工業(yè),主要是指資本品制造業(yè),是為滿足國民經(jīng)濟(jì)各部門發(fā)展和國家安全需要而制造各種技術(shù)裝備的產(chǎn)業(yè)總稱。按照國民經(jīng)濟(jì)行業(yè)分類,其產(chǎn)品范圍包括機(jī)械、電子和兵器工業(yè)中的投資類制成品,分屬于金屬制品業(yè)、通用裝備制造業(yè)、專用設(shè)備制造業(yè)、交通運(yùn)輸設(shè)備制造業(yè)、電器裝備及器材制造業(yè)、電子及通信設(shè)備制造業(yè)、儀器儀表及文化辦公用裝備制造業(yè)7個(gè)大類185個(gè)小類。

高端裝備制造產(chǎn)業(yè)報(bào)告范圍界定

中國高端裝備制造產(chǎn)業(yè)的發(fā)展正處于起步階段,本報(bào)告重點(diǎn)研究全球及中國高端裝備制造產(chǎn)業(yè)內(nèi)相關(guān)行業(yè)的發(fā)展現(xiàn)狀及發(fā)展規(guī)劃,包括產(chǎn)業(yè)現(xiàn)狀和當(dāng)前全球產(chǎn)業(yè)布局,重點(diǎn)對行業(yè)的前景及投融資情況進(jìn)行分析和展望。本報(bào)告所界定的高端裝備制造產(chǎn)業(yè)主要包括有:航空裝備產(chǎn)業(yè)、衛(wèi)星及應(yīng)用產(chǎn)業(yè)、軌道交通裝備產(chǎn)業(yè)、海洋工程裝備產(chǎn)業(yè)、智能制造裝備產(chǎn)業(yè)。

高端裝備制造產(chǎn)業(yè)現(xiàn)狀分析

高端裝備制造業(yè)作為以高端技術(shù)為引領(lǐng),處于價(jià)值鏈高端和產(chǎn)業(yè)鏈核心環(huán)節(jié),決定著整個(gè)產(chǎn)業(yè)鏈綜合競爭力的戰(zhàn)略性新興產(chǎn)業(yè),是現(xiàn)代產(chǎn)業(yè)體系的脊梁,是推動工業(yè)轉(zhuǎn)型升級的引擎。長期以來我國依靠“引進(jìn)-落后-再引進(jìn)”的模式發(fā)展,使我國在知識技術(shù)密集、附加值高的高精尖領(lǐng)域一直受制于人,近年來隨著國家對戰(zhàn)略新興產(chǎn)業(yè)的重視和政策上對創(chuàng)新的鼓勵(lì)與支持,使我國高端裝備制造產(chǎn)業(yè)取得了矚目的成就。在加快產(chǎn)業(yè)轉(zhuǎn)型升級的大背景下,高端裝備制造業(yè)既面臨機(jī)遇也面臨挑戰(zhàn)。

技術(shù)層面:

近年來我國企業(yè)在政府政策的支持下不斷加強(qiáng)技術(shù)創(chuàng)新和技術(shù)改造,整體技術(shù)水平持續(xù)提升,開發(fā)出了一大批具有自主知識產(chǎn)權(quán)的高端裝備。然而在高端電力裝備、工程機(jī)械、數(shù)控機(jī)床等諸多主機(jī)領(lǐng)域高速發(fā)展的同時(shí),許多關(guān)鍵零部件和配套產(chǎn)品發(fā)展滯后,嚴(yán)重地受制于進(jìn)口。我國自主品牌的高端裝備制造業(yè)核心競爭力不強(qiáng),中低端產(chǎn)能過剩、競爭尤為激烈,高端環(huán)節(jié)被國外品牌掌控。由于創(chuàng)新能力薄弱,不少企業(yè)甚至重點(diǎn)企業(yè)的研發(fā)實(shí)驗(yàn)條件普遍較差,創(chuàng)新能力難以達(dá)到預(yù)期水平。我國工業(yè)創(chuàng)新能力不足的問題也日益凸顯。近幾年,我國科技轉(zhuǎn)化率不足15%,遠(yuǎn)低于發(fā)達(dá)國家40%—50%的水平,技術(shù)仍有較大的提升空間。面對技術(shù)層面創(chuàng)新能力不足的問題,需進(jìn)一步完善產(chǎn)業(yè)集群創(chuàng)新生態(tài)環(huán)境,把創(chuàng)新擺在制造業(yè)發(fā)展全局的核心位置,強(qiáng)化核心企業(yè)扶持力度,加大核心企業(yè)裝備研發(fā)的投入。

市場層面:

國際金融危機(jī)后,發(fā)達(dá)國家經(jīng)濟(jì)戰(zhàn)略由過分倚重服務(wù)業(yè)向“制造業(yè)回歸”和“再工業(yè)化”轉(zhuǎn)變。2011年6月,美國啟動《先進(jìn)制造業(yè)伙伴計(jì)劃》,以信息技術(shù)、新材料、新能源等為主攻領(lǐng)域;德國政府提“工業(yè)4.0”戰(zhàn)略,確立了智能生產(chǎn)和智能工廠兩大主題。在發(fā)達(dá)國家實(shí)施“再工業(yè)化”戰(zhàn)略的同時(shí),發(fā)展中國家對低端制造業(yè)資源的搶奪也給我國工業(yè)發(fā)展帶來巨大挑戰(zhàn)。同時(shí)隨著人口老齡化的到來以及中國企業(yè)用工成本的不斷上升,智能裝備在越來越多的領(lǐng)域替代人工成為企業(yè)的選擇,這也為我國高端裝備制造業(yè)的發(fā)展提供了廣闊的市場。目前,我國每萬名工人擁有機(jī)器人數(shù)量僅為27臺,低于全球55臺的平均水平,遠(yuǎn)低于韓國、日本300臺以上的水平,未來我國以機(jī)器人為代表的智能裝備將有非常大的發(fā)展空間。同時(shí)完全自主知識產(chǎn)權(quán)的中國動車成功出口馬其頓也表明我國軌道交通領(lǐng)域的高端裝備制造已經(jīng)打開了廣闊的歐洲市場。

政策層面:

高端裝備制造業(yè)是典型的發(fā)展初期高投入、發(fā)展中期高風(fēng)險(xiǎn)、發(fā)展后期高產(chǎn)出的行業(yè),因此,在其培育和發(fā)展的初期階段,需要系統(tǒng)性的政策支持。財(cái)政稅收政策是政府支持包括高端裝備制造業(yè)在內(nèi)的戰(zhàn)略性新興產(chǎn)業(yè)發(fā)展的主要措施和重要手段。

我國現(xiàn)在高端裝備制造業(yè)尚屬幼稚產(chǎn)業(yè),在產(chǎn)業(yè)發(fā)展初期,規(guī)模小,產(chǎn)值低,產(chǎn)業(yè)內(nèi)部嚴(yán)重失衡,處于不平等和脆弱的地位。同時(shí),市場失靈導(dǎo)致生產(chǎn)經(jīng)驗(yàn)不足、資本市場不完備等私人行為失敗,使得高端裝備制造業(yè)在發(fā)展初期舉步維艱并極有可能蒙受損失。在這種情況下,政府采取關(guān)稅保護(hù)、財(cái)政補(bǔ)貼等財(cái)政稅收政策對其加以積極引導(dǎo)和保護(hù),支持其建立起具備長期競爭優(yōu)勢的經(jīng)濟(jì)規(guī)模,便具有極大的必要性和戰(zhàn)略意義。

目前,我國稅收政策對于高端裝備制造業(yè)支持乏力,在現(xiàn)階段,高端裝備制造業(yè)通常只能適用一般的常規(guī)性稅收優(yōu)惠,缺乏支持高端裝備制造業(yè)發(fā)展的系統(tǒng)性和規(guī)范性稅收安排,亟待建立高端裝備制造業(yè)稅收支持體系。

高端裝備制造產(chǎn)業(yè)發(fā)展前景預(yù)測

高端裝備制造產(chǎn)業(yè)產(chǎn)值預(yù)測

近年來我國新興產(chǎn)業(yè)發(fā)展取得重大進(jìn)展,智能制造裝備、海洋工程裝備、先進(jìn)軌道交通裝備、新能源汽車等新興產(chǎn)業(yè)發(fā)展取得明顯成效。我國高端裝備制造業(yè)產(chǎn)值占裝備制造業(yè)比重已超過10%。

2017年,按高端裝備的銷售產(chǎn)值占裝備制造業(yè)的比例為20%來推算,產(chǎn)值超過10萬億元。保持目前的增長態(tài)勢,預(yù)計(jì)到2022年有望超過23萬億元。

高端裝備制造產(chǎn)業(yè)銷售收入預(yù)測

我國高端裝備制造業(yè)2012年的銷售收入約為2.58萬億元。按照《高端裝備制造產(chǎn)業(yè)“十二五”規(guī)劃》,到2017年,我國高端裝備制造業(yè)銷售收入超過9萬億元,在裝備制造業(yè)中的占比提高到15%;2012-2017年我國高端裝備制造產(chǎn)業(yè)的銷售收入復(fù)合增長率達(dá)到32.3%。到2022年,高端裝備制造產(chǎn)業(yè)銷售收入在裝備制造業(yè)中的占比將提高到25%,工業(yè)增加值率較“十二五”末提高2個(gè)百分點(diǎn),銷售收入將達(dá)到20.7萬億元,高端裝備制造業(yè)的地位將進(jìn)一步提升。

全球高端裝備制造布局

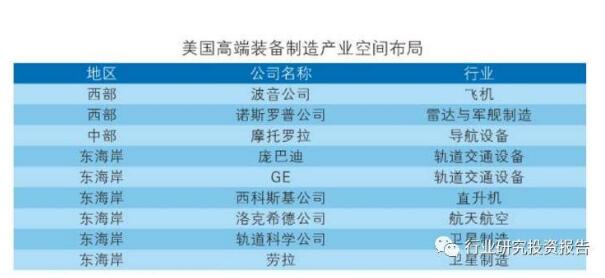

美國高端裝備制造產(chǎn)業(yè)布局

美國的航空產(chǎn)業(yè)、衛(wèi)星及應(yīng)用裝備、軌道交通裝備、海洋工程和智能裝備制造業(yè)目前在全球都處于頂端地位,高端裝備制造產(chǎn)業(yè)基地主要分布在東部各州以及西部的加利福尼亞州。下圖為美國高端裝備制造業(yè)產(chǎn)業(yè)的主要空間布局。

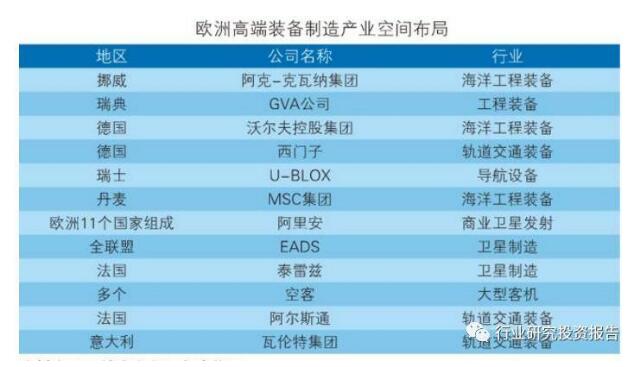

歐洲高端裝備制造產(chǎn)業(yè)布局

歐洲的高端裝備制造業(yè)主要分布在西歐的英國、法國、德國、意大利、瑞士、荷蘭與北歐的瑞典、挪威等發(fā)達(dá)國家。

俄羅斯高端裝備制造產(chǎn)業(yè)布局

俄羅斯的高端裝備制造產(chǎn)業(yè)在航空和衛(wèi)星及應(yīng)用上很突出,航空及衛(wèi)星基地基本都分布在俄羅斯的西南部。俄羅斯的多家知名飛機(jī)制造商如米格、蘇霍伊、圖波列夫、伊留申、米里和卡莫夫等都聚集在俄羅斯的西南部。在衛(wèi)星發(fā)射方面,俄美合資、俄羅斯控股的國際發(fā)射服務(wù)公司(ILS)在國際商業(yè)發(fā)射市場份額僅次于阿里安公司,其總部也坐落于俄羅斯的西南部。俄羅斯的衛(wèi)星導(dǎo)航系統(tǒng)“格洛納斯”導(dǎo)航系統(tǒng),目前已被俄羅斯90%以上的民用領(lǐng)域使用。

亞洲(除中國外)高端裝備制造產(chǎn)業(yè)布局

日本、新加坡、韓國等亞洲東部國家在高端裝備制造業(yè)上發(fā)展較為迅速。日本的軌道交通裝備制造能力較強(qiáng),著名的軌道交通裝備企業(yè)川崎重工在綜合性重型工程裝備制造方面處于領(lǐng)先水平。此外,日本的智能制造裝備如精密數(shù)控機(jī)床、工業(yè)機(jī)器人、智能儀表等多領(lǐng)域都保持著國際領(lǐng)先地位。

韓國、新加坡等國家在20世紀(jì)80年代把握海洋工程產(chǎn)業(yè)鏈全球轉(zhuǎn)移的機(jī)遇,繼承了海洋鉆井平臺、鉆井船、浮式生產(chǎn)儲油船等成套大型設(shè)備的生產(chǎn)制造,具備海洋工程總包的能力,占據(jù)著大部分市場分份額,如韓國的大宇造船、三星重工、現(xiàn)代重工、STX造船,新加坡的吉寶和勝科。其他擁有海洋工程裝備制造基地的國家包括中國、阿聯(lián)酋和印度尼西亞等。

高端裝備制造產(chǎn)業(yè)發(fā)展模式

縱觀全球高端裝備制造業(yè),主要的發(fā)展模式有兩種:

1)以技術(shù)創(chuàng)新為驅(qū)動,以高度發(fā)達(dá)的市場經(jīng)濟(jì)體制與強(qiáng)有力的貿(mào)易政策為支撐的模式,該模式主要以美國為代表,下簡稱“美國模式”;

2)以產(chǎn)業(yè)政策為導(dǎo)向,政府制定傾斜的財(cái)稅政策與產(chǎn)業(yè)發(fā)展規(guī)劃來支撐產(chǎn)業(yè)發(fā)展的模式,該模式以日本、法國、俄羅斯等國家為代表,下簡稱“日本模式”。

1、美國模式

在當(dāng)今全球裝備制造業(yè),美國位列第一。為促進(jìn)本國裝備制造業(yè)發(fā)展,美國政府采取了以技術(shù)進(jìn)步戰(zhàn)略為主,以資金、財(cái)稅、貿(mào)易等相關(guān)支持政策為輔的策略,政府始終將技術(shù)作為支持的重點(diǎn),通過促進(jìn)提高技術(shù)創(chuàng)新能力來達(dá)到產(chǎn)業(yè)競爭力提升的目的。

2、日本模式

日本是僅次于美國的制造業(yè)大國,也是較為成功地運(yùn)用法律、政策等手段實(shí)現(xiàn)裝備制造業(yè)振興的國家。“二戰(zhàn)”以后,為了改變?nèi)毡局圃鞓I(yè)的落后狀況,實(shí)現(xiàn)制造業(yè)的現(xiàn)代化,日本政府實(shí)行了一系列的產(chǎn)業(yè)振興政策。

-

高端裝備

+關(guān)注

關(guān)注

1文章

14瀏覽量

1738

發(fā)布評論請先 登錄

相關(guān)推薦

2013中國電子裝備產(chǎn)業(yè)博覽會

中國傳動網(wǎng):乘綠色夢想 智能裝備制造的春天來了

中國嵌入式系統(tǒng)產(chǎn)業(yè)發(fā)展研究報(bào)告

2017年可以去參加哪些專業(yè)的國際機(jī)器人智能裝備大會?_

智能裝備與可穿戴產(chǎn)業(yè)聯(lián)盟在深啟動

智能制造對產(chǎn)業(yè)發(fā)展的有什么顛覆性意義?

高端裝備制造業(yè)中LON3150IM的應(yīng)用

華秋亮相2023世界汽車制造技術(shù)暨智能裝備博覽會,推動汽車產(chǎn)業(yè)快速發(fā)展

高端裝備制造產(chǎn)業(yè)現(xiàn)狀分析

高端裝備制造企業(yè)排名

河北秦皇島市政府探索發(fā)展智能電網(wǎng)相關(guān)裝備制造產(chǎn)業(yè)

揚(yáng)州市為智能制造及高端裝備的發(fā)展制訂了三年行動計(jì)劃

智能制造的發(fā)展將催生裝備產(chǎn)業(yè)萬億市場

智能制造裝備是智能制造發(fā)展的基石將催生出裝備產(chǎn)業(yè)萬億市場

高端裝備制造產(chǎn)業(yè)發(fā)展水平?jīng)Q定產(chǎn)業(yè)鏈的整體競爭力

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論