中國汽車產業尤其是零部件產業已經進入“深度國產替代”的新階段

中國汽車產業尤其是零部件產業已經進入“深度國產替代”的新階段

這幾天一直在家里準備《第1章 汽車電子產業發展》和有關德國幾個的電動汽車企業的發展的系列,這些內容整理一下適合開年的第一篇文章。

隨著自主品牌的發展,汽車企業出現了分化,在各個車企下面跟隨的零部件板塊,不僅有以下的深度國產替代的大邏輯,也有汽車本身品質上升代替,給引入合資企業的零部件的機會。本身國內的零部件企業呈現出一個很不穩定的狀態。

中國汽車產業尤其是零部件產業已經進入“深度國產替代”的新階段,由此前整車裝配、內外飾基礎零件、核心零件合資模式過渡到高壁壘核心零部件的深度國產化(國內自主廠商取代外資或合資廠商)。此前國內已經基本實現在整車裝配,零部件領域內外飾和沖壓件等基礎部件領域已具備自主配套能力,但在核心零部件領域尤其是產業壁壘較高、具有整車動力性 和安全性要求的零件上,仍然由國際廠商(包括其在華設廠、合資企業)主導,但這一局面一直是令人思考的。

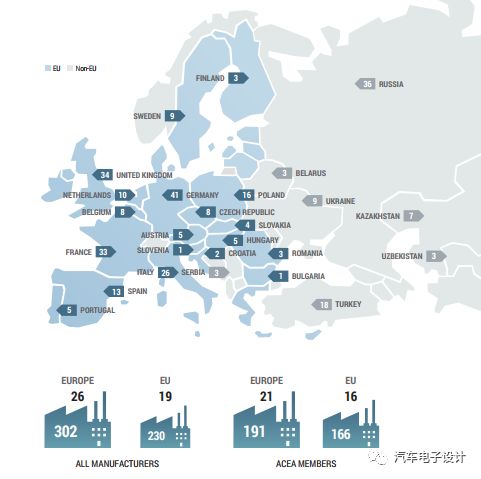

歐洲汽車產業主要的研發驅動力在德國、法國和英國,這些國家的車頭通過在國外建廠來降低企業的綜合成本,留在本國的核心工廠主要是試驗最先進的技術。

圖 歐洲工廠布局

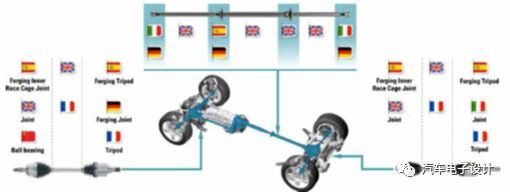

歐洲傳統汽車產業鏈是以整車OEM為前臺,匯集大型Tier1,輔助各種機械、過程處理和相關的小供應商協同成為一個有機的鏈條。比如,GKN采購來自西班牙,意大利,法國和德國的專業鍛造零件,然后在英國GKN Driveline的工廠組裝,并提供給英國和歐洲的其他汽車廠家。

圖3 汽車零部件的協同開發

通過車企和零部件的交叉協同,德國汽車產業代表了歐洲汽車產業最銳意進取的一面,也受到了全球消費者的認可。當變革浪潮到來的時候,特別是柴油機路線丑聞頻出,德國汽車產業也展現出脆弱的一面,原有的市場份額、認可度和利潤,都使得企業在做新業務的時候束手束腳。

圖 德國汽車企業集群完全圍繞著燃油車進行

具體到斯圖加特地區和巴登符騰堡州,主要參考RAND公司報告

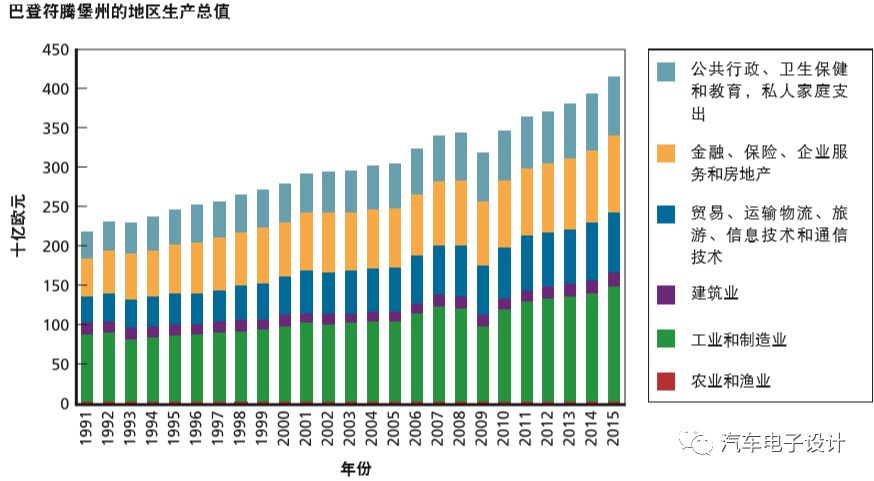

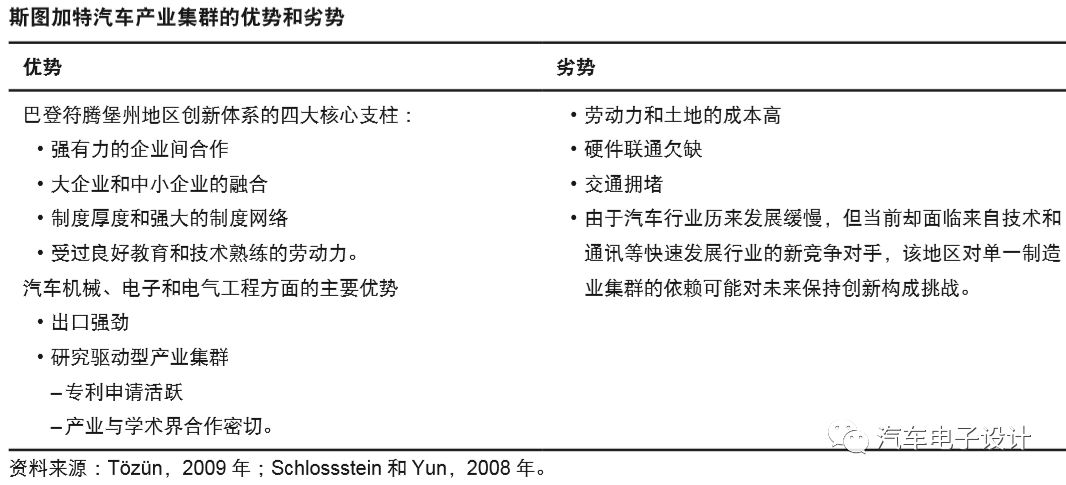

巴登符騰堡州位于德國西南部,是德國第三大州,面積 13,804 平方英里,人口 1,080 萬。這里是歐洲最繁榮的地區之一,部分因為其是大型跨國公司的總部所在地,例如,汽車行業有戴姆勒和保時捷,電子與工程行業有博世,光學行業有卡 爾蔡司,軟件、信息和通信技術行業有 SAP SE。該州歷史上還誕生了大量成功的 中小企業,主要集中在制造業。這些中小企業堪稱當地經濟的支柱,其中包括許 多隱形冠軍。所謂隱形冠軍,是指那些在細分領域占據全球市場領導地位的高度 專業化的中小企業。它們的創新能力被認為是確保該州經濟繁榮和維持各工業部 門技術領先地位的關鍵

與大多數工業化國家一樣,設計和其他商業服務業務的作用越來越重要,自動化也降低了傳統工作的勞動強度。這使得企業注重在通用平臺上集成大量較復雜的業務 —當地稱之為工業 4.0。 巴登符騰堡州由兩個主要地區組成 :北部的巴登地區和南部的符騰堡地區。

巴登地區典型的優勢產業是技術和信息技術,區內有 SAP SE 公司。

符騰堡地區 的經濟基礎是制造業,區內大型企業包括戴姆勒、保時捷和博世。

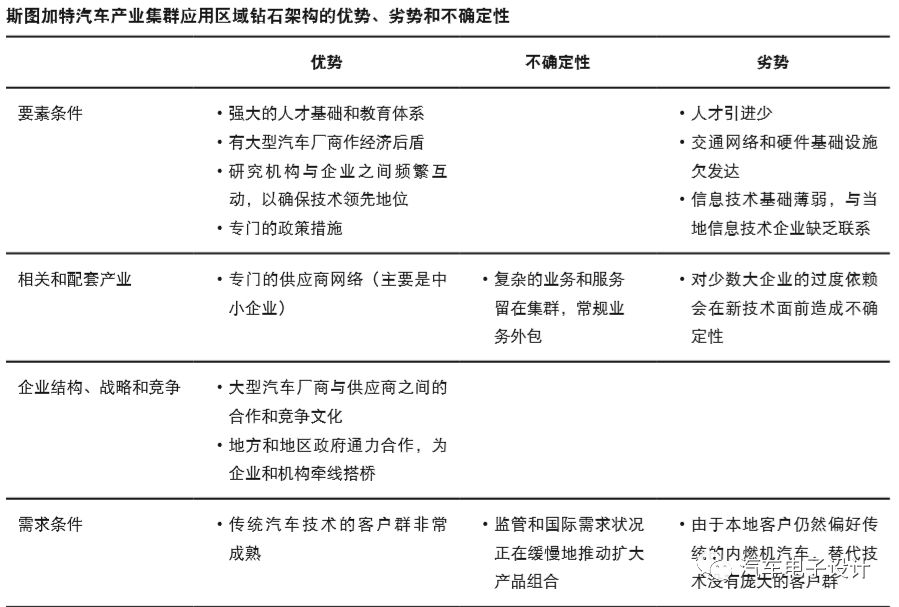

斯圖加特汽車產業集群的歷史沿革

斯圖加特汽車產業集群的歷史沿革有詳細的文獻記載。該產業集群是由 19 世紀末涌現的一批汽車企業家締造,其中包括戈特利布 · 戴姆 勒、卡爾 · 本茨和威廉 · 邁巴赫。這些企業家被譽為歐洲第一批四輪汽車的發明 者,1900 年開始以梅賽德斯品牌生產。這家最初的汽車企業成為斯圖加特汽車 產業集群早期的支柱,并一路迅猛擴張。保時捷是其中一家衍生企業,由前梅 賽德斯工程師費迪南德 · 保時捷創辦于 1947 年,專門打造賽車。博世則是由羅伯特 · 博世創辦于 1886 年,并于 1906 年向戴姆勒和奔馳交付了第一臺供內燃機 使用的磁電機。 在第二次世界大戰期間,由于納粹政權迫切要求大量生產汽車,該集群的 產能大幅擴張。戰后,集群不斷擴大,目前被認為是全球最優秀的汽車產業集群 之一。 時至今日,這里仍然是戴姆勒、保時捷和博世的全球總部所在地,而且還匯 集了各技術領域的大量中小型供應商。所以,雖然集群有數家大型企業坐鎮,但 無論從確保行業的整體技術優勢,還是為當地創造就業的角度,中小企業都發揮 著重要作用。

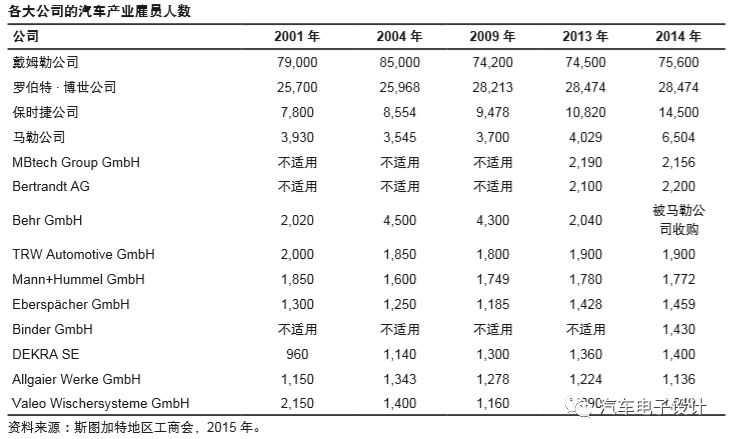

區內各大企業的汽車產業雇員人數,這些企業大都是 戴姆勒和保時捷這兩大汽車廠商的一級供應商(即直接供應商)。除了這些大型 供應商,還有許多雇員不過 50 人的小企業在汽車供應鏈下游擔任二級供應商(一 級企業的供應商)和三級供應商(二級企業的供應商)。四級供應商(原材料供 應商)則來自外部。

供應鏈和企業網絡

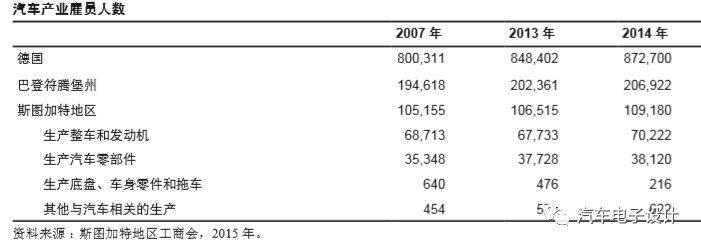

斯圖加特地區吸納了德國很大一部分的汽車部門就業。這里龐大而復雜的供應商 網絡,足以提供大型車企所需要的大部分零部件。

斯圖加特地區占 德國汽車產業的份額以及整車和零部件部門的就業分析。 斯圖加特汽車產業集群的一個突出特征,是聚集了作為主力企業的大型汽車 廠商和各細分產品領域的小型專業供應商,后者直接向戴姆勒及保時捷或其一級供應商(如博世和馬勒)提供服務和零部件。這些小企業往 往是家族式的,它們素來有驅動創新的記錄,并經常與當地大學和職業學校合作 為該地區培養人才。區內有數量眾多的中小企業,它們加在一起雇用 了大部分的勞動力

按照汽車產業將常規業務外包給低成本生產地的趨勢,斯圖加特地區目前 保留了高價值的知識密集型業務,其余的業務則外包給東歐、亞洲和南美等地區。通常情況下,大型企業在斯圖加特進行 研發、整車設計、高科技部件和質量保證,而科技含量低的零部件的組裝和生產 則外包到其他地區。斯圖加特的中小企業通過專注于高科技配套產品,與大企業 緊密集成。大企業和中小企業在開發、設計和生產等知識密集型領域密切互動。 本地汽車廠商表現出高度的橫向一體化,依賴本地中小企業協助生產過程。這種現象稱為“隱形冠軍”,德國有大量名不見經傳的小企業,在各自的 細分市場 —往往是高端技術和知識密集型部門占據領導地位。雖然歐洲其他幾個經濟體也依賴小企業,但德國的“隱形冠軍”有一個顯著特征,屬于創新型企業,并造就了所在地區的科技領先地位。

雖然斯圖加特的中小企業在推動內燃機和傳統汽車技術領 域的創新方面發揮了重要作用,但依賴于大型汽車廠商的需求和策略。一般來說,汽車廠商為供應鏈上的本地中小企業設定漸進式創新目標,對如何實現這些目標給予相當大的回旋余地。除了自行實現漸進式創新目標和提高供應鏈效率之外,中小企業在探索新產品和新技術時很少參與決策程序和戰略制定。

為了填補相關的知識空白和應對隨之而來的不確定性,當地政策制定者和行 業協會一直致力于組織中小企業并提供對話平臺。將大小企業和政府機關聯系 起來,并設立集群內部和不同子集群之間的對話平臺。這些協會為 中小企業提供了一個了解大型汽車廠商正在考慮的戰略選擇的場所。這些平臺發 揮了重要作用,通過把研究人員、投資者和來自不同業務部門(如汽車、信息技 術和電氣工程)的企業匯聚一堂,撮合新的跨學科聯盟和關系,確保了產業集群的競爭力。

最近全球汽車行業的監管和市場趨勢正在從內燃機轉向電動汽車、燃料電池技術和混合動力車型。在斯圖加特地區,迄今為止 的大部分生產工作都依賴于傳統技術,向替代技術轉變將考驗集群成功應對的能力。戴姆勒和保時捷等大型汽車廠商以及博世等最大的汽車供應商能夠在內部實 現其技術組合的多元化,并調配資源來同時開發各種技術,但區內許多高度專業 化的小企業若對這種結構不確定性持觀望態度,則可能危及自身的生存能力。這 些小企業通常依賴現有技術,沒有財力或技術實力對新技術展開多方面的研究。 鑒于集群對傳統內燃機技術有很強的依賴性及其在相關領域的高度專業化,為確 保在新的行業發展階段保持繁榮興旺,必須聯合不同技術和工業領域的人們群策 群力。特別是對于那些遠離汽車廠商,處于供應鏈第二層和第三層的中小企業,很難深入了解戰略方向和未來的產品開發。政策制定者和行業協會在處理上述信息 不對稱的問題上發揮了作用,它們將中小企業捆綁在一起,代其向大型汽車公司提出關切。

電動汽車和汽車行業的數字集成似乎是 當前斯圖加特地區爭議最大的話題。隨著生產過程變得越來越復雜和相互關聯, 迫切需要加強跨學科合作和跨機構合作。斯圖加特地區的汽車廠商傳統上依賴中小企業供應商進行技術和工藝創新,但一直不愿與集群外和汽車行業以外 的企業合作開展高端業務,可能是因為對知識產權保護機制缺乏信任。該集群目前正遭受“網絡失效”的困擾,需要政策干 預來克服跨部門的分歧。

其他地區的汽車行業新興勢力給斯圖加特集群以及傳統汽車企業內人們的觀感。戴姆勒和保時捷規模龐大、運營穩健,關注長期增長 和穩定性,但特斯拉、優步等最近崛起的企業正在撼動汽車行業的格局,并且給 斯圖加特產業集群留下了深刻的影響。面對來自這些公司的壓力和日益復雜的生 產過程,斯圖加特的大企業正被迫重新考慮其招聘和發展戰略,發現在顛覆性變 革面前只有走現代化的道路。雖然區內企業必須順應形勢,但從經濟效益看,該 集群當前依然非常成功,主要是得益于大型汽車廠商的興盛。

小結:仔細讀一讀,還是有幫助的。

-

電動汽車

+關注

關注

156文章

11945瀏覽量

230501 -

汽車產業

+關注

關注

1文章

172瀏覽量

12801

原文標題:斯圖加特汽車產業集群

文章出處:【微信號:QCDZSJ,微信公眾號:汽車電子設計】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

魔視智能連續三年獲得中國汽車零部件產業最高殊榮

漢得利受邀出席江蘇省汽車及零部件產業協作配套對接會

萬界星空科技汽車零部件行業MES介紹

江蘇省汽車及零部件產業協作配套對接會在蘇州舉行

汽車零部件MES系統功能

半導體設備中的“精密工匠”:核心零部件的特點與功能

海康威視助力汽車零部件制造企業數字化轉型

AI視覺檢測在汽車零部件制造中的應用

【換道賽車:新能源汽車的中國道路 | 閱讀體驗】1.汽車產業大變局

汽車零部件需要做哪些環境試驗?

名單公布【書籍評測活動NO.27】換道賽車:新能源汽車的中國道路

華耀電子入選2023年度中國智能電動汽車核心零部件100強榜單

四維圖新旗下杰發科技獲評2023中國智能電動汽車核心零部件100強

工商網監

工商網監

評論