") 人工智能和5g即將進入商用,半導(dǎo)體硅晶圓缺貨之勢將加劇

人工智能和5g即將進入商用,半導(dǎo)體硅晶圓缺貨之勢將加劇

受惠于人工智能、5G以及物聯(lián)網(wǎng)的持續(xù)性發(fā)展,近期半導(dǎo)體硅晶圓缺貨之勢加劇,其中6英寸硅晶圓供應(yīng)吃緊,8英寸、12英寸缺貨現(xiàn)象也較為嚴重。基于此背景之下,硅晶圓2018年首季報價再漲15%左右。

硅晶圓缺口長期存在漲價之勢仍將持續(xù)

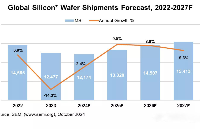

據(jù)數(shù)據(jù)統(tǒng)計,2017年全球硅晶圓出貨面積高達118.1億平方英寸,同比2016年增長21%。2017年全球硅晶圓銷售金額為87.1億美元,同比2016年增長21%。相較于芯片制造行業(yè),硅晶圓行業(yè)內(nèi)的企業(yè)呈現(xiàn)出寡占的競爭格局,其中日本信越、日本SUMCO、***環(huán)球晶圓德國Siltronic以及韓國LGSiltron等五大企業(yè)在2017年中共占90%以上的硅晶圓市場份額。

近年來,隨著硅晶圓行業(yè)營收與利潤的持續(xù)改善,相關(guān)企業(yè)已經(jīng)開始展開擴產(chǎn)計劃。以日本SUMCO為例,2017年上半年SUMCO宣布投資3.91億美元再建新產(chǎn)線,預(yù)計產(chǎn)能11萬片/月。同時,SUMCO表示,2018年12英寸硅晶圓價格有望回升約20%,且預(yù)估2019年將持續(xù)呈現(xiàn)回升。

據(jù)業(yè)者表示,全球硅晶圓缺貨狀況將持續(xù)至2021年才會緩解。其中,12英寸硅晶圓需求將更為強勁,其主要原因是中國積極擴建12英寸晶圓廠,且供給端又受到控制,可全球供應(yīng)的廠商僅5家,故導(dǎo)致目前市場報價持續(xù)看漲。在2018-2021年間,12英寸硅晶圓年復(fù)合增長率有望達至5%-7%,至于8英寸晶圓年復(fù)合增長率則約為2%。

2017年,全球12寸硅晶圓市場供給約750萬片/月,而市場需求月775萬片/月,產(chǎn)生了4%左右的缺口。根據(jù)近兩年全球硅晶圓出貨面積增速來看,預(yù)計2018年全球供給為760萬片/月左右,需求將增至790萬片/月,產(chǎn)生的供應(yīng)缺口約為5%-6%。

訂單分配化、價格逐季上漲小廠生存困難

為保證硅晶圓供貨穩(wěn)定,芯片廠簽硅晶圓合約普遍傾向于長期訂單(一年以上),供貨也優(yōu)先考慮大廠,這使得硅晶圓小廠拿到的訂單越來越少,生存也越發(fā)困難。另一方面,小廠訂單無法保障、硅片需求增加,也會對漲價形成助推。

另一方面,隨著消費電子以及汽車電子等行業(yè)的發(fā)展,對200nm的晶圓需求將會持續(xù)增加,而3DNANDFLASH高度需求也將帶來300nm晶圓的持續(xù)消耗。部分業(yè)者預(yù)估2018年半導(dǎo)體行業(yè)年增長速率仍將保持在5%-7%。

目前,全球半導(dǎo)體行業(yè)對300mm硅晶圓的需求為每月560萬片,預(yù)計到2020年將增至每月660萬片。據(jù)不完全統(tǒng)計,2017年以來,中國每月約使用42萬片300nm硅片,若算上研發(fā)以及測試等,每月需求將高達55萬片,市場供不應(yīng)求。

同時,國內(nèi)正在加大半導(dǎo)體芯片廠的興建,預(yù)計芯片廠徹底完工后,國內(nèi)300nm的需求量將增加至65萬片/月,加上研發(fā)、測試等將至少需要75萬片/月。

對于硅晶圓廠商來說,市場供不應(yīng)求固然可喜,但如果想要通過擴產(chǎn)獲利,還需要考慮晶圓產(chǎn)能建設(shè)的周期,以及衡量好市場對于6寸、8寸以及12寸硅片的需求,切勿盲目擴產(chǎn)。

其次,硅晶圓廠商應(yīng)該深入了解下游終端市場的需求,畢竟硅晶圓漲幅的價格極大程度取決于下游終端市場。而根據(jù)市場形勢不難看出,硅晶圓市場的漲勢將有望持續(xù)至2020年,至于2020年以后的發(fā)展形勢,還得由下游終端市場來決定。

-

硅晶圓

+關(guān)注

關(guān)注

4文章

266瀏覽量

20620 -

人工智能

+關(guān)注

關(guān)注

1791文章

46857瀏覽量

237552 -

5G

+關(guān)注

關(guān)注

1353文章

48367瀏覽量

563370

原文標題:硅晶圓漲價之勢仍將持續(xù)

文章出處:【微信號:pcbems,微信公眾號:PCB商情】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

英飛凌宣布推出全球最薄硅功率晶圓,國產(chǎn)器件同質(zhì)化競爭的情況要加劇了?

2024年全球硅晶圓市場回暖:SEMI預(yù)測出貨量將穩(wěn)步增長

名單公布!【書籍評測活動NO.44】AI for Science:人工智能驅(qū)動科學(xué)創(chuàng)新

碳化硅晶圓和硅晶圓的區(qū)別是什么

投資30億新幣,德國晶圓制造商世創(chuàng)電子新加坡建造的半導(dǎo)體晶圓工廠正式開幕

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論