2018年國內半導體設備需求規模預計超700億元

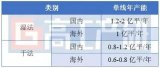

2018年國內半導體設備需求規模預計超700億元

一、中國集成電路裝備產業迎來快速增長期

近年來半導體產業備受關注,今年的兩會又燒了一把火,目前熱度非常高,但是我們必須認識到當前階段本土廠商在國際半導體產業鏈中還是剛剛起步。當前國內集成電路產業發展迎來最好時機,“政策、產業、金融、創新”四位一體、共同發力,這在之前是從來沒有出現過的。政策支持上,當前制造強國戰略將發展集成電路產業放在首位,國家集成電路產業發展推進綱要、國家重大科技專項、大基金二期等層出不窮。國家重點扶持的主要原因還是在于市場土壤肥沃,2017年我國集成電路產品進口金額達到2601億美元,國內市場需求旺盛。

國內金成電路進口額高達2601億美元

二、2018年國內半導體設備需求規模預計超700億元

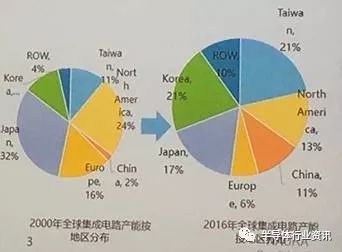

國內半導體設備投資占比也在逐年擴大。2000年我國集成電路產能占全球比重只有2%,到2016年比重已達到11%。2017年中國半導體設備需求規模約70多億美元,保持全球占比前三位,我們預計到2018年可能超過110億美元,位列全球第二。我們認為目前中國半導體市場還剛剛開始,一旦進入成整期,需求增速將會非常快。

國內半導體設備投資占比逐年擴大

三、國產半導體裝備的發展歷程

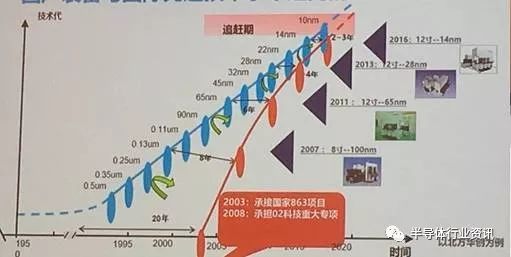

目前國產半導體裝備發展目前處于起步階段。就發展歷程來看:

2000年:國內開始進行刻蝕機、離子注入機、光刻機等IC設備研發;

2008年:涵蓋主要關鍵設備,材料開始研發布局;

2010年:陸續進入達生產線考核驗證;

2014年:關鍵設備材料進入批量應用;

2017年:14nm國產裝備入線驗證。

到2017年,我國的技術研發、市場開拓、資本運作取得卓著成果。技術創新形成體系,到2017年年底已實現專利3688余件。市場開拓層面,2017年國產裝備累計穩定流片超過8800萬片,裝備銷售400余臺,零部件配套逐步完善。資本市場運作方面,包括北方華創、盛美半導體、長川科技、晶盛機電等多家企業陸續打通上市融資渠道。

以北方華創為例,2003年和2008年分別參與國家863專項、02專項等國家重大項目研發工作。2000年北方華創剛開始半導體設備研制,2010年樣機進入生產線,2014年起批量生產,2017年14nm級別進入批量測試。

國產設備與國際設備的差距正不斷縮小

四、目前國產裝備及零部件領域已完成系統布局

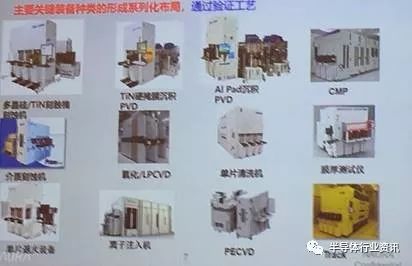

下表是對國內半導體裝備各產品布局的匯總,可以看到北方華創、盛美、上海中微、沈陽拓荊等企業技術節點已達到14nm節點。

| 工藝 | 設備種類 | 重點企業 | 所在地區 | 技術節點(nm) |

| 曝光(Litho) | 勻膠機(TRACK) | 沈陽芯源 | 沈陽 | 90/65 |

| ETCH | 介質刻蝕機(CCP) | 上海中微 | 上海 | 65/45/28/14 |

| 硅刻蝕機 | 北方華創 | 北京 | 65/45/28/14 | |

| 薄膜MatalCVD | PVD | 北方華創 | 65/45/28/14 | |

| 氧化爐/LPCVD | 北方華創 | 65/28/14 | ||

| ALD | 北方華創 | 28/14/7 | ||

| PECVD | 沈陽拓荊 | 沈陽 | 65/28/14 | |

| 離子注入IMPL | 離子注入機 | 北京中科信 | 北京 | 65/45/28 |

| 濕法WET | 清洗機 | 北方華創 | 65/45/28 | |

| CMP | 華海清科/盛美/45所 | 天津/上海/北京 | 28/14 | |

| 鍍銅/清洗 | 上海盛美 | 上海 | 28/14 | |

| 檢測 | 光學檢測(OCD、膜厚) | 上海睿勵 | 上海 | 65/28/14 |

| 熱處理(RTP) | 退火爐、合金爐、單片退火 | 北方華創 | 北京 | 65/45/28 |

| 其他 | 清洗/CDS、Sorter、Scrubber | 至純/新陽/京儀 | 上海/北京 |

在零部件供應方面,國內企業依靠自主研發,也形成一定規模的供應商體系。

| 設備種類 | 承擔單位 | 所在地區 | 代表客戶 |

| 干泵 | 沈陽科儀 | 沈陽 | SMIC等 |

| 反應腔室及傳送平臺 | 沈陽富創 | AM,北方華創等 | |

| MFC | 北方華創 | 北京 | UCT、SMIC、HUALI、AMEC |

| 磁懸浮分子泵 | 北京科儀 | 中科信 | |

| 反應腔室 | 靖江先鋒 | 江蘇 | 北方、中微 |

| EFEM | 新松 | 沈陽 | 拓荊 |

| 靶材 | 寧波江豐 | 寧波 | SMIC、INTEL、TSMC、GF |

| 硅環 | 沈陽富創 | 沈陽 | 中芯國際 |

| 陶瓷、SIC、ESC | 鋼研總院 | 北京 | 北方、京東方等 |

從下圖可以看到,主要的半導體設備國內廠商均實現批量生產和測試。在工藝開發方面,以28nm印刷工藝,總共有300多種,目前國內設備達到17-18%的覆蓋率,現在的數量還比較少,但隨著產業鏈上下游的緊密合作,相信未來會越來越高。

主要關鍵裝備種類已形成系列化布局

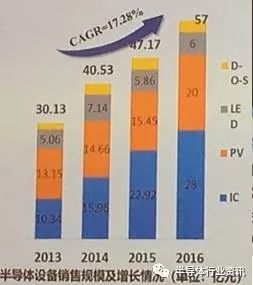

從國內半導體裝備銷售收入來看,2016年銷售額達到57億元,雖然規模不算高,但2013-2016年CAGR超過17%。半導體設備銷售收入中集成電路產品占比逐漸提高,由2013年的34%提高到2016年的29%。2016年國產設備占大陸本地市場份額7.6%,預計2020年達到20%以上。

雖然中國半導體設備在集成電路領域還沒有看到規模,但在光伏、LED領域已達到國際主流水平,具備成套組線能力,批量銷售海內外。事實上光伏、LED領域幾年前還是國外技術壟斷,短短幾年國產廠商就實現產業競爭格局的改變。

半導體設備銷售規模快速增長

五、北方華創發展近況

北方華創是由北方微電子和七星電子合并形成的,產品包括7大系列產品,覆蓋8大應用領域,主要包括集成電路、功率半導體、新能源光伏、平板顯示等。2013-2017年,公司每年出貨量都增加300-400臺,預計2017年出貨量達到1300臺。

北方華創近五年客戶年出貨量(腔)

盛美:先進IC制造中的清洗挑戰

王暉,盛美半導體設備(上海)CEO

一、盛美登陸納斯達克標志中國制造業進入世界起點

盛美半導體2017年11月在納斯達克上市,也標志著中國半導體設備進入世界的起點,納斯達克在此前的15年還沒有主流設備廠商上市先例。

二、清洗在半導體產業鏈中至關重要

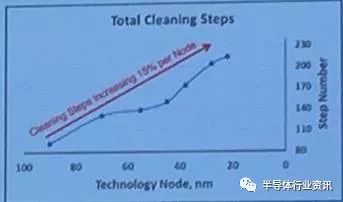

半導體加工過程中會引入很多雜志顆粒,進而影響產品成品率,因此清洗環節尤其重要。在半導體加工環節中,超過三分之一工序是清洗,20nm節點DRAM有200余步清洗工序,并且伴隨節點尺度減小,需要的清洗供需將快速提升。

半導體加工環節中超過三分之一工序是清洗

節點尺度越小,清洗步驟越多

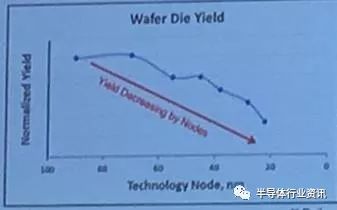

我們基于對月產10萬片DRAM Fab產線的測算,成品率每降低1%將導致每年3000-5000萬美元利潤損失,并且需要Fab產能更高,造成更高的資本支出。

成品率降低帶來利潤損失

三、清洗設備將成為巨大的市場

2016年全球清洗設備市場規模27億美元,2017年達到32.3億美元,我認為在新的Fab不斷建設、舊Fab改造和清洗工序增加的驅動下,未來5年清洗設備市場很可能翻倍,達到60-70億美元。

清洗設備市場將高速增長

四、盛美在清洗設備和工藝上站在世界前沿

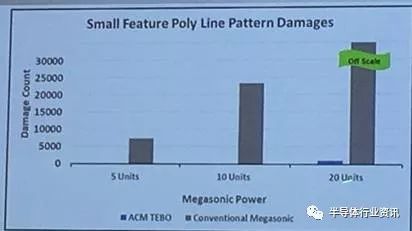

與傳統超聲波清洗工藝相比,盛美首創SAPS技術,可以使清洗過程中氣泡不會爆炸,有效提升清洗效率,在此技術上也成為世界前沿。

盛美在清洗設備和工藝上站在世界前沿

五、半導體設備伴隨生產廠商遷移

1970s-80s:美國硅谷,代表公司有因特爾、應用材料、LAM

1980s后期-2000s:以日本為中心,代表公司有東京電子、TEL等

2000s中期-現在:以韓國、***為中心,出現ASML等

現在-2025:中國一定會成為全球半導體設備中心,中國半導體設備廠商理應抓住機遇,做大做強。

上海華虹:從客戶角度探討國產裝備企業機遇

徐偉,華虹宏力半導體制造EVP

一、打造全球化發展的共贏生態圈

半導體產業鏈是一個高度國際化的合作過程,任何國家都不可能實現100%的純本土化制造,加強業界協作有利于提高效率和獲益能力;半導體供應鏈是一個全球性的供應鏈,晶圓制造企業必須從國內外優秀供應商采購高質量的裝備極材料,用以保證產品性能;我們應當以全球化的觀念去吸引更多全區的行業領先者植根于中國半導體業,加強技術滬東和合作,同時加速推動進口替代進程,打造全球化發展共贏的生態圈。

打造全球化發展的共贏生態圈

二、中國半導體產業蓬勃發展

2017年全球半導體市場實現超過20%的增長,中國大陸集成電路產業在政策、資本和市場三方合力下,規模與增速全球領先。SEMI預測,2018年中國大陸裝備銷售增長率將達到49.2%,增速全球第一,銷售規模達到113億美元,成為全球第二大半導體裝備市場;而根據《國家集成電路產業發展推進綱要》和國家科技重大專項02專項的實施目標,到2020年國產半導體材料市場占有率將達到30%,2025年達到50%。

2018年中國大陸裝備銷售增長率將達到49.2%

三、上海華虹也將支持國內產業供應鏈均衡發展

上海華虹服務國內接近一半的半導體設計企業(約600家);華虹的IC制造業務中,國內客戶銷售收入占比約60%;作為國內半導體制造廠商,上海華虹非常希望希望與國內半導體裝備和材料廠商合作,將全面支持國產集成電路裝備和材料企業的創新,成為國產裝備和材料應用最多的集成電路制造平臺。

華虹將支持國內產業供應鏈均衡發展

圓桌討論

1、在投資的時候最關注的因素是什么?對公司有怎樣的要求?

劉新玉(盛世投資管理合伙人):半導體行業,特別是設備制造領域,初始投資很大、投資周期很長,因此我們在投資時不需要快速獲得回報,更關注的是公司的競爭實力,特別是內生增長。我們對于外延并購的態度是并購是否能真正形成有效協同提升價值,若只是希望獲得短期的財報粉飾效果我們后續也不會跟進。另一個重要因素是企業的價值觀,我們希望企業有踏實做事的作風,埋頭把事情做好。

2、對于上海華虹這樣一個半導體制造企業來說,如何培育半導體供應鏈?

徐偉:作為一個制造企業,在產業鏈中處于中游,上游有設備、材料和設備公司,下游有封測和終端應用。我認為半導體設備和材料產業的本土化對于半導體產業鏈是非常重要的,我一直用“本土化”而不是“國產化”,因為對于半導體設備或材料公司來說,面向的是全球市場,而不僅僅是國內市場。本土化可以有效降低運輸和服務成本,對產業長遠發展也是極其重要的,尤其在近幾年產業發展增速較快的階段,本土化可大大提高本土企業的快速反應能力和對先進技術的應用。

我認為未來可能半導體產線建設的熱潮依然可以延續,2017年以來新建立60多座Fab,其中20多座位于大陸,如果其中的材料和設備都要從海外進口,那么我們的成本管控力和反應能力將很難提高,對于未來產業發展不利。因此我們應該培育本土化設備和材料廠商發展,事實上材料和設備投資額與制造生產線相比從時效性上相比確實吸引力不高,但是確實是非常重要的。我呼吁整個產業鏈共同進步,補上短板,讓整個產業發展更加均衡、更具持續性。

3、作為本土成長的半導體設備企業,今后對于本土企業繼續做大做強有何想法?

王暉:半導體設備已經形成一批國外巨頭,在投資、客戶、經驗上占據絕對優勢,因此國內企業現在要成長面臨巨大困難。國外企業的成長路徑依然有一些經驗可以借鑒,例如韓國的三星和海力士。

1、國內企業雖然在技術上可能不如國外,但是可以利用服務上的優勢;

2、在銷售服務,特別是客戶溝通和產品質量上也要向國外學習,讓客戶感覺我們的水平在接近國外巨頭廠商;

3、在價格方面,國內設備的零部件成本比國外的更貴,剛開始就國外產品低30%就很難良性發展,因此不能自己惡性降價,但是前提是要把質量做好。

下一階段把重點放在國產設備和材料上,跟Fab投資相比規模很小,雖然短時間無法兌現收益,但是長遠的回報很高。我相信有資金支持、有好的戰略、有優秀的團隊,中國半導體設備在未來5-10年一定可以做成。

-

集成電路

+關注

關注

5367文章

11164瀏覽量

358416 -

半導體

+關注

關注

334文章

26327瀏覽量

210099

原文標題:SEMICON CHINA半導體設備與材料圓桌論壇

文章出處:【微信號:iawbs2016,微信公眾號:寬禁帶半導體技術創新聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

南京智能電網2015年將突破500億元

2015年中國RFID行業市場規模將達373億元

全球半導體產值再創新高,AOI設備需求熱度有望保持

半導體封測行業競爭情況

國內最大車規IGBT廠商 比亞迪半導體將分拆至創業板

富信半導體:投資10億擴產片式電阻,月產250億只

【華秋×薩科微】2023年半導體行業將迎全新發展良機

2023年中國半導體分立器件銷售將達到4,428億元?

2017年AI核心產業規模達700億元 預計2020年達1600億元 成長率約為26.2%

預計2025年全球VR/AR市場規模將超3500億元

2020年我國半導體檢測設備市場規模有望接近400億元

工商網監

工商網監

評論