互聯網數據中心(IDC):大數據時代IT基礎設施,云計算的重要載體

互聯網數據中心(IDC):大數據時代IT基礎設施,云計算的重要載體

主要觀點

1.海外IDC進入行業整合期,我國仍處于粗獷式發展期;海外以第三方IDC廠商為主,國內以運營商主導為主。

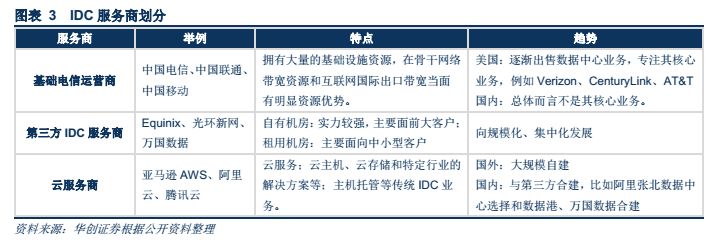

在發展階段上,全球最大的IDC市場美國已經進入行業整合階段,IDC建設以改建和擴建為主,我國仍處于以新建為主的粗獷式發展期。美國IDC新建規模占比約為20%,正逐步轉向以改擴建為主,逐步進入企業通過并購整合實現強強聯合的行業整合階段,而我國新建IDC占比約為 75%,仍處于以新建為主的粗獷式發展階段,預期未來將出現行業并購整合,使得行業集中度不斷提升。

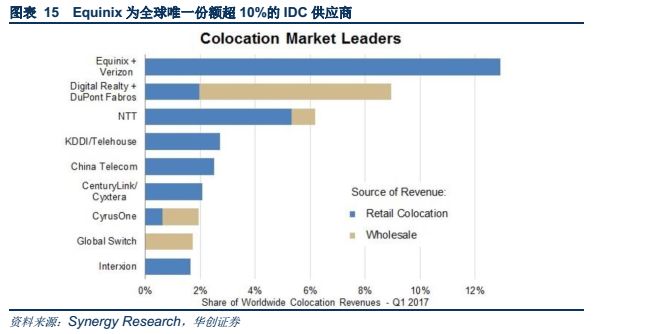

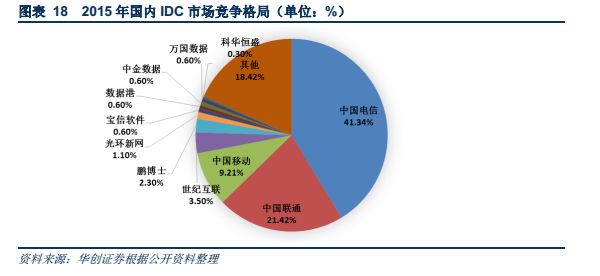

從全球的競爭格局來看,IDC市場服務商眾多,但市場集中度CR5近40%,第三方IDC服務商占據最大的市場份額,Equinix為全球唯一份額超10%的IDC服務商,市場呈現出強者恒強的競爭格局。從國內市場競爭格局來看,主要由運營商主導,市場集中度較低,競爭激烈,按照已運營機柜數測算,三大運營商是市場的主要組成部分,占整體市場的份額約為60%,其中中國電信的IDC約占三大運營商IDC總數的26%,其余約40%的份額主要是專業IDC廠商。

2. 資本擴張、技術實力、資源能力、地理位置為IDC企業核心競爭要素。

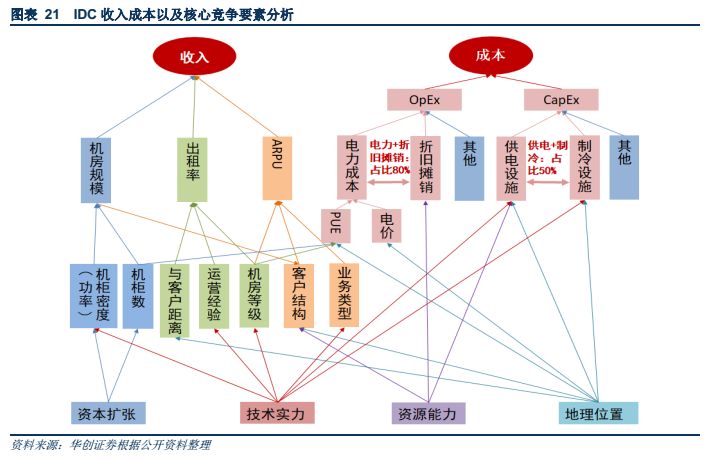

IDC的收入主要來源于出租機柜的租金,IDC的成本分為CAPEX建設成本和OPEX運營成本,供電和空調設施成本在CAPEX中占比約為50%,電力成本在OPEX中占比約為50%,低電價和PUE是降低總成本的重要措施。資本擴張主要決定機柜功率密度和機柜數,從而決定機房規模和最大收入規模;技術實力影響機房規模、出租率和ARPU值,也影響CAPEX中供電和制冷成本;資源能力主要指拿地、拿電、拿帶寬的能力,影響客戶結構和成本控制;地理位置影響出租率,也是OPEX中電力成本的主要決定因素。

3. 數據指數級增長等驅動IDC需求爆發,與IDC線性供給之間差距擴大。

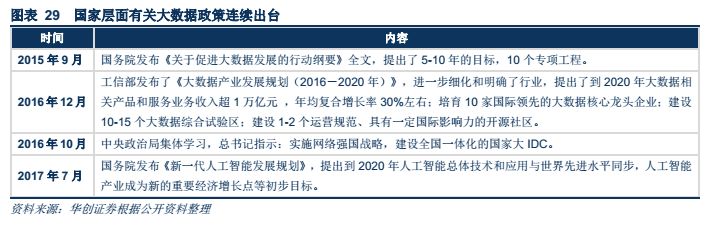

從需求端看,隨著云計算、大數據等技術的快速發展,IDC作為處理、存儲、備份數據的重要物理載體將得到快速發展,同時伴隨著摩爾定律的失效,硬件不再減小,計算能力的增加有限,對于機柜的需求將持續增長;中共中央政治局12月8日下午就實施國家大數據戰略進行第二次集體學習,總數據再提大數據戰略,大數據基礎設施是IDC,為大數據發展的最受益環節。從供給端看,IDC供給呈現線性增長的態勢,與數據的指數級爆發式增長差距逐漸拉大,IDC總體呈供不應求狀態,而我國IDC呈現結構性過剩狀態,二三線城市供過于求,北上廣等核心城市未來3-5年依舊供不應求。

4. 云計算驅動IDC朝“超大規模+向下延伸”發展,邊緣計算促使微型/小型分布式IDC出現。

未來3-5年,北上廣等核心城市的IDC依舊供不應求,IDC的發展以北上廣等核心城市為中心向周圍輻射;長遠來看,一方面,全球云計算集中化和價格下降倒逼IDC朝著大規模/超大規模發展,核心城市部署高等級大型云計算IDC來支持熱數據,處理時效性較高的業務,偏遠地區部署大型/超大型云計算IDC來存放冷數據,處理時效性不高的業務,以降低云計算的成本;另一方面,由于“云計算+邊緣計算”將成為物聯網的新型數據處理模式,在高度靠近用戶的網絡邊緣可以分布式部署小型/微型IDC,主要用來處理低延時業務。對于傳統IDC提供商來說,只提供基礎設施增值空間有限,云服務商的興起,使得IDC云化成為必然趨勢,IDC云化的最好方式是與云服務商合作,圍繞公有云發展托管云、私有云和混合云等服務;IDC已經成為公用網流量的源頭,未來網絡和資源的部署將逐漸轉向以IDC為核心。

5.投資建議:

北上廣等核心節點城市由于土地和電力資源有限,未來存在稀缺性價值,具備較高的議價能力;隨著云計算等技術的發展,IDC云化成為必然趨勢,圍繞公有云服務商提供托管云等服務的第三方IDC提供商具有較高的附加值;同時云計算IDC的發展利好批發型IDC提供商,拉動批發型IDC的需求。

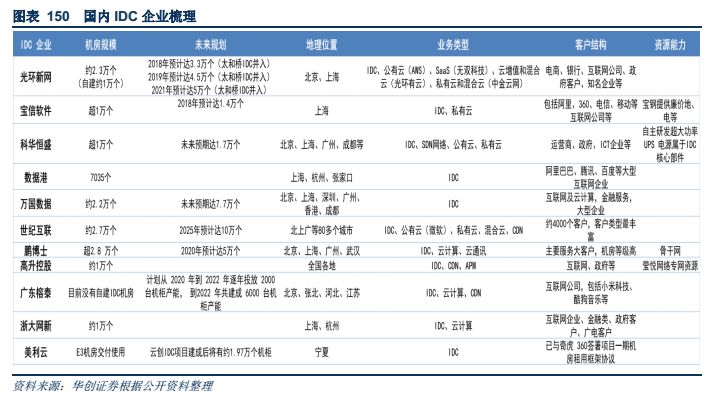

建議關注光環新網(300383)(IDC機房位于北京、上海兩大核心城市;為全球云巨頭亞馬遜AWS中國北京區域運營方,云牌照落地,未來將圍繞AWS打造云計算生態圈);寶信軟件(600845)(依托寶鋼充沛的土地和電力資源,IDC機房位于上海核心地段);科華恒盛(002335)(自建IDC機房主要位于北京、上海、廣州等核心城市,收購天地祥云向云計算服務運營商轉變);數據港(603881)(國內批發型IDC領軍企業,客戶面向BAT等大型互聯網企業)。

6.風險提示:

機柜建設和上架不及預期;云計算發展不及預期;IDC轉云進程不順利

目錄

正文

一、互聯網數據中心(IDC):大數據時代IT基礎設施,云計算的重要載體

(一)類型上第三方批發型IDC廠商成為主流,業務屬性上增值服務收入占比不斷提升

互聯網數據中心(Internet Data Center)簡稱IDC,作為數據存儲中心和數據交換中心,是大數據時代重要的基礎設施,是承載云計算與未來業務發展的重要載體。IDC的基礎服務包括主機托管(機位、機架、機柜、機房出租)和管理服務(系統配置、數據備份、故障排除服務等),在此基礎上提供安全防護(防火墻防護、入侵檢測等)和增值服務(負載均衡、智能DNS、流量監控等)。

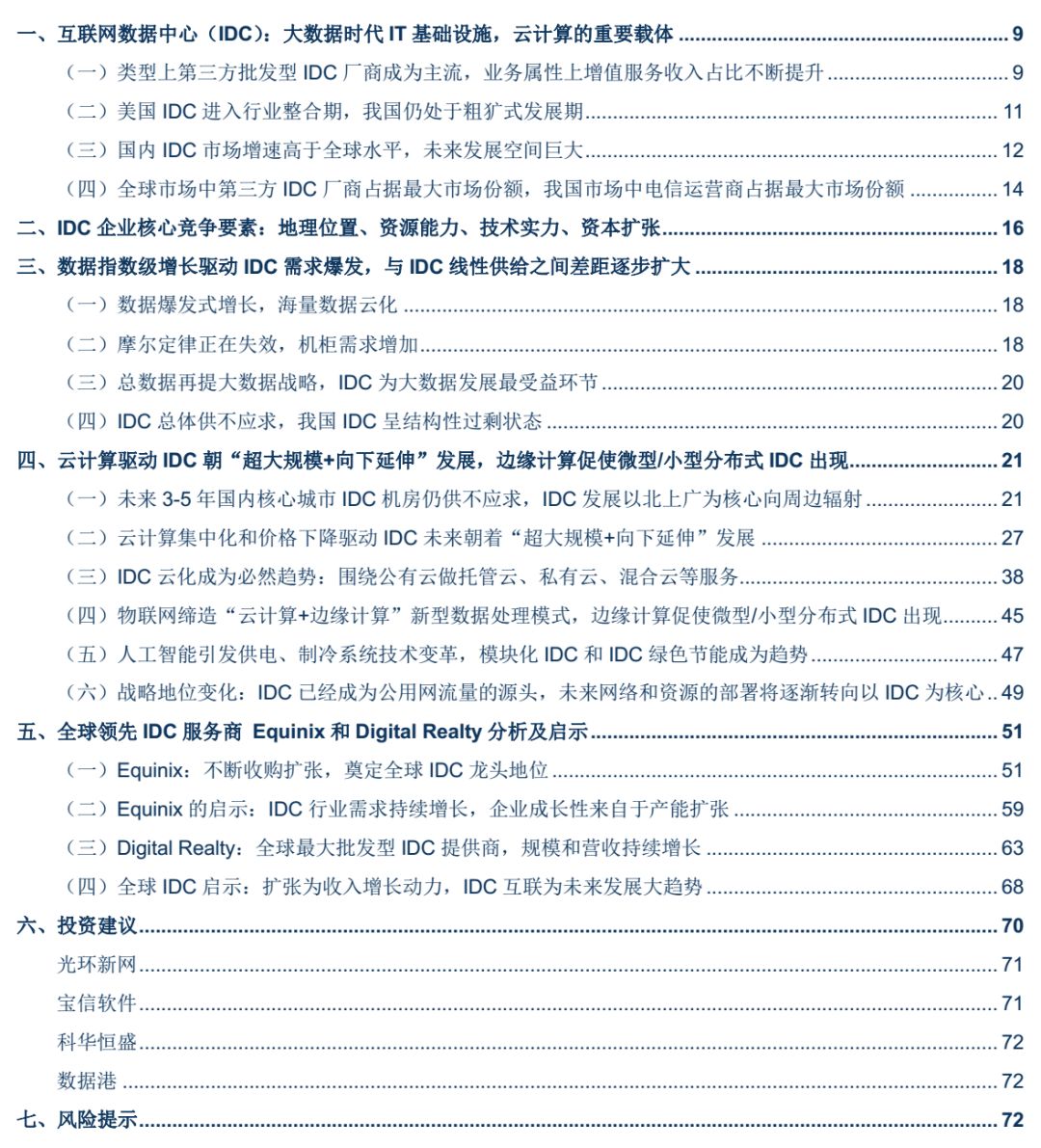

增值服務在IDC業務中占比不斷提高,高端增值服務逐漸成為IDC服務商的核心競爭力。IDC最初主要提供網站和服務器托管、應用托管等基礎業務,隨著業務經營戰略的不斷轉型,增值服務在IDC業務中的占比從2009年的23.08%逐年增加到2017年的51.03%。

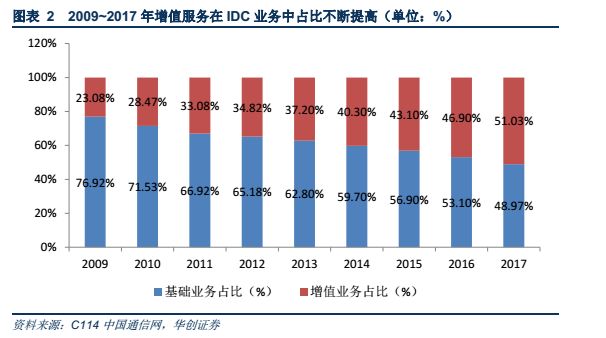

根據資源不同和運營模式的不同,IDC服務商可以分為基礎電信運營商、第三方IDC服務商和云服務商,IDC服務商在IDC機房租賃/銷售以及提供云服務方面進行激烈競爭,同時在機房及帶寬資源采購方面進行合作。基礎電信運營商具備明顯的資源優勢,美國基礎電信運營商逐漸出售IDC業務而專注其核心業務,我國電信運營商目前占據約60%的市場份額,但IDC并非其核心業務;第三方IDC服務商能夠滿足客戶的定制化需求,未來將朝著集中化、規模化發展,并朝著云化的趨勢演進;云服務商的IDC主要用來承載云服務,國外云服務商正在大規模自建大型/超大型IDC,國內云服務商未來3-5年將在北上廣等核心城市周邊大力建設云計算IDC,長遠來看,將在偏遠地區建設大型/超大型云計算IDC,建設的方式主要是與第三方IDC服務商合建。

第三方IDC服務商可以區分為批發型IDC服務商和零售型IDC服務商,批發型IDC服務商同時也是零售型IDC服務商的供應商。零售型IDC服務商通過自建IDC或者租用基礎電信運營商或批發型IDC服務商的IDC為各類客戶提供專業的IDC服務,通常是先行建造標準化的IDC并配置帶寬網絡,基于單個標準機柜的方式出售,提供標準的機柜托管服務及互聯網接入服務,代表企業為 Equinix、光環新網等。批發型IDC服務商主要通過自建大型IDC的方式向客戶提供IDC服務,客戶包括基礎電信運營商、零售型IDC服務商、IaaS服務商、IT外包服務商/集成商以及各類最終用戶,批發型IDC提供的IDC通常按機房模塊單元出租,一般不提供互聯網接入服務,代表企業為 Digital Realty Trust、Global Switch、數據港等。

批發型IDC服務商和基礎電信運營商不僅是客戶關系也是合作伙伴。合作模式主要有兩種:一、批發型IDC服務商為基礎電信運營商提供所需的IDC基礎設施服務,而基礎電信運營商再向客戶轉售批發型IDC服務商提供的基礎設施服務,并同時向客戶提供網絡帶寬資源;二、批發型IDC服務商直接向客戶提供基礎設施服務,同時基礎電信運營商向客戶提供網絡。

由于批發型IDC的客戶主要由云計算企業構成,隨著云計算的發展,批發型IDC市場增速將高于零售型IDC市場增速。在零售型IDC業務中,大多數最終用戶會同時租用機架和互聯網接入帶寬,并且互聯網帶寬存在一定量的復用,所以零售型IDC業務單機柜收入高于批發型IDC業務;在批發型IDC業務中,大客戶的議價能力較強,同時由于沒有互聯網接入帶寬的收入,單機柜收入較低。根據 Synergy Research Group 的統計,2014 年三季度,全球IDC市場中零售型IDC服務收入占 80%,批發型IDC服務收入占 20%,但隨著互聯網、云計算和大數據產業的加速發展,IDC將朝著大型化、規模化、集中化發展,會提升對批發型IDC的需求。

(二)美國IDC進入行業整合期,我國仍處于粗獷式發展期

全球IDC的發展大致可以分為三個階段,當前IDC服務市場正處于第三階段向云計算IDC發展的深化演進期。VMvare的出現開創了IDC虛擬化的時代,一臺普通的服務器可以用VMware虛擬化成更小的虛擬機服務器,從而提高了資源的利用率,但是隨著互聯網業務爆發式的發展,基于傳統服務器、數據庫架構無法應對業務發展的需求。云計算技術的引入開啟了IDC的IaaS時代,云計算將整個IDC數千臺服務器進行更復雜虛擬化,實現了CPU、內存、存儲、網絡和其它基本的計算資源池化,做到了資源利用最大化,云計算IDC的服務效率是傳統IDC效率的5-7倍,除了高度的虛擬化等特征,云計算IDC還注重綠色節能標準,一般要求 PUE值不超過1.5。

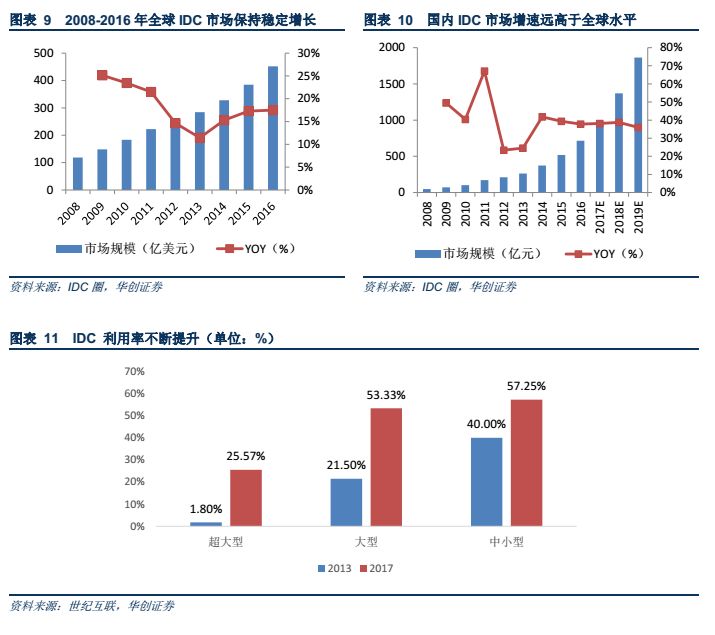

在發展階段上,全球最大的IDC市場美國已經進入行業整合階段,IDC建設以改建和擴建為主,我國仍處于以新建為主的粗獷式發展期。2016年美國IDC新建規模占比約為20%,正逐步轉向以改擴建為主,逐步進入企業通過并購整合實現強強聯合的行業整合階段,而2016 年我國新建IDC占比約為 75%,仍處于以新建為主的粗獷式發展階段,預期未來將出現行業并購整合,使得行業集中度不斷提升。

(三)國內IDC市場增速高于全球水平,未來發展空間巨大

全球IDC市場保持穩定增長,國內IDC市場保持高速增長,增速遠高于全球水平,同時我國IDC利用率不斷提升。2011年以前,全球IDC增長迅速,2012-2013年受經濟影響,IDC增速有所放緩,從2014年開始,大數據、人工智能、云計算等開始快速發展,帶動數據存儲規模、計算能力以及網絡流量的大幅度增加,全球尤其是亞太地區IDC建設進入加速增長期。2016年全球IDC市場規模達到451.9億美元,同比增長17.5%,預計未來幾年全球IDC市場將保持18%左右的增速穩定增長,2016年國內IDC市場規模為714.5億元,同比增長37.8%,2010-2016年CAGR達38.38%,預計未來三年將保持37.35%的復合增速高速增長,到2019年市場規模有望近1900億元。

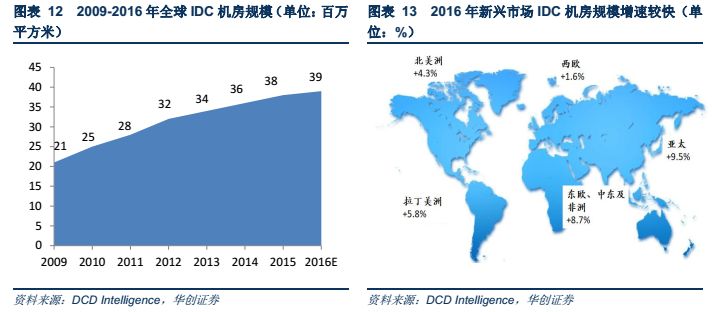

從機房面積來看,歐美IDC市場機房規模最大,增速放緩,亞太IDC市場增長潛力巨大。根據DCD Intelligence數據,世界前三大IDC市場(美國、英國、日本)的機房規模約占全球IDC市場機房規模的50%,機房規模趨于飽和,增長率上趨緩,2016年北美IDC機房規模增速為4.3%、西歐增速為1.6%。新興市場尤其是亞太地區的IDC市場機房規模增速較快,2016年亞太IDC機房規模增速為9.5%,東歐、中東及非洲增速為8.7%,拉丁美洲增速為5.8%,但是新興市場IDC機房仍未達到成熟IDC市場的IDC機房規模水平,未來增長空間巨大。

在亞太IDC市場中,我國IDC機房面積為全球的6%,為日本的72%,未來仍具備較大發展空間。2015-2016年我國IDC機房規模分別為208萬平方米、235萬平方米,增速分別為16.20%、12.98%,約為全球IDC機房面積的5%、6%,約為日本IDC機房面積的61%、72%,我國IDC發展空間巨大。

(四)全球市場中第三方IDC廠商占據最大市場份額,我國市場中電信運營商占據最大市場份額

從全球的競爭格局來看,IDC市場服務商眾多,但是市場集中度CR5近40%,第三方IDC服務商占據最大的市場份額,Equinix為全球唯一份額超10%的IDC服務商,市場呈現出強者恒強的競爭格局。根據Synergy Research 2017年第一季度數據顯示,由于Equinix于2017年上半年完成了對Verizon29個IDC的收購,Equinix的全球市場份額超10%;由于Digital Realty與杜邦Fabros進行了合并,Digital Realty的全球市場份額達到7%,僅次于Equinix。

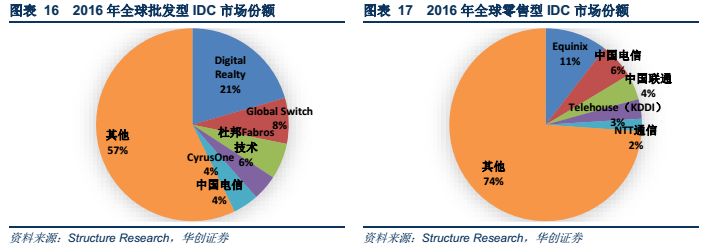

從零售型和批發型IDC市場來看,Equinix為全球最大的零售型IDC服務商,Digital Realty為全球最大的批發型IDC服務商。根據Structure Research 2016年數據顯示,2016年全球零售型IDC市場份額占比前三的公司為Equinix(11%)、中國電信(6%)和中國聯通(4%),2017年一季度,由于Equinix完成了對Verizon29個IDC的收購,市場份額上升至17%。2016年全球批發型IDC市場份額占比前三的公司為Digital RealtyTrust(21%)、Global Switch(8%)和杜邦Fabros 技術(6%),2017年一季度,由于DigitalRealty與杜邦Fabros進行了合并,Digital Realty市場份額上升至31%。

從國內市場競爭格局來看,主要由運營商主導,市場集中度較低,競爭激烈,專業IDC廠商相較而言,具備更好的技術能力、專業水平、定制化能力。按照已運營機柜數測算,三大運營商是市場的主要組成部分,占整體市場的份額約為60%,其中中國電信的IDC約占三大運營商IDC總數的26%,其余約40%的份額主要是專業IDC廠商。

二、IDC企業核心競爭要素:地理位置、資源能力、技術實力、資本擴張

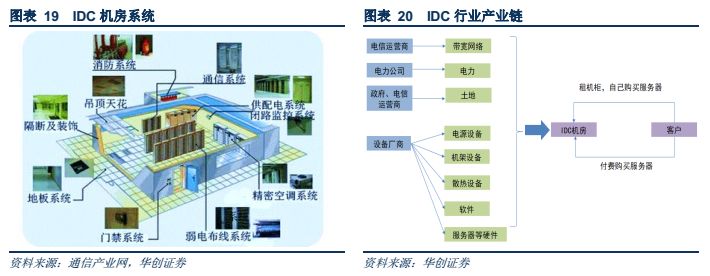

IDC機房的建設,除了土地資源以外,還要給機房配置通信、電力、空調、消防、監控等系統,這些系統的供應商共同構成IDC行業的上游,IDC行業的下游的客戶包括互聯網公司、政府企業、云計算廠商等,客戶可以直接付費獲得相關服務,也可以自己購買服務器,通過租賃機柜的方式獲得相關服務。

IDC的收入主要來源于出租機柜的租金,IDC的成本中電力成本占據最大的份額,資本擴張、技術實力、資源能力和地理位置是IDC的核心競爭要素。資本擴張主要決定機柜功率密度和機柜數,從而決定機房規模和最大收入規模;技術實力影響機房規模、出租率和ARPU值,也影響CAPEX中供電和制冷成本;資源能力主要指拿地、拿電、拿帶寬的能力,影響客戶結構和成本控制;地理位置影響出租率,也是OPEX中電力成本的主要決定因素。

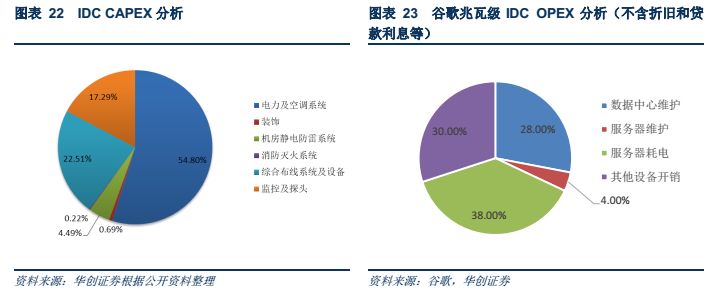

IDC的成本包括CAPEX建設成本和OPEX運營成本兩部分。CAPEX建設成本主要包括建設費用(機房建設及裝潢等)和設備費用(供電系統、空調系統、通信系統、安全系統等),單機柜投入目前約為8-10萬,其中供電和空調設施成本在CAPEX中占比約為50%。OPEX運營成本主要包括電力費用、折舊攤銷費用、帶寬費用、維護費用等,不考慮折舊,電力成本在OPEX中的占比約為50%,甚至更高。

電價是IDC建設的關鍵因素之一,低電價和PUE是降低總成本的重要措施。PUE(Power Usage Effectiveness)是評價IDC電力使用效率的指標,PUE為IDC總設備能耗與IT設備能耗之比,IDC基礎設施效率(DCiE)是PUE的倒數。PUE值為1即為IDC效率的最佳水平,意味著所有進入IDC的電力均被用于IT設備,實際應用中,IDC電力的一部分要被轉移到支持制冷、照明和其他支持基礎設施,同時一部分電力會因為損失而消耗。PUE值越大,則額外電力開銷就越大,由于進入到IDC中的每一度電都需要支付費用,額外開銷越大則額外費用越多,而減少額外開銷有助于減少IDC的整體運營成本和總成本。假設電價假設為0.7元,PUE為2,IT設備每消耗1度電,則機房消耗2度電,簡單相乘,則成本為1.4元,當PUE下降為1.7,其他條件不變的情況下,成本下降到1.19元。

三、數據指數級增長驅動IDC需求爆發,與IDC線性供給之間差距逐步擴大

(一)數據爆發式增長,海量數據云化

網絡中數據流量和存量的高速增長以及海量數據的云化驅動IDC需求不斷增長。隨著云計算、大數據等技術的快速發展,以云存儲、云平臺等為代表的云服務規模不斷擴大,絕大多數數據會存儲在云上,同時大規模計算能力將集中在IDC中,IDC作為處理、存儲、備份數據的重要物理載體將得到快速發展。

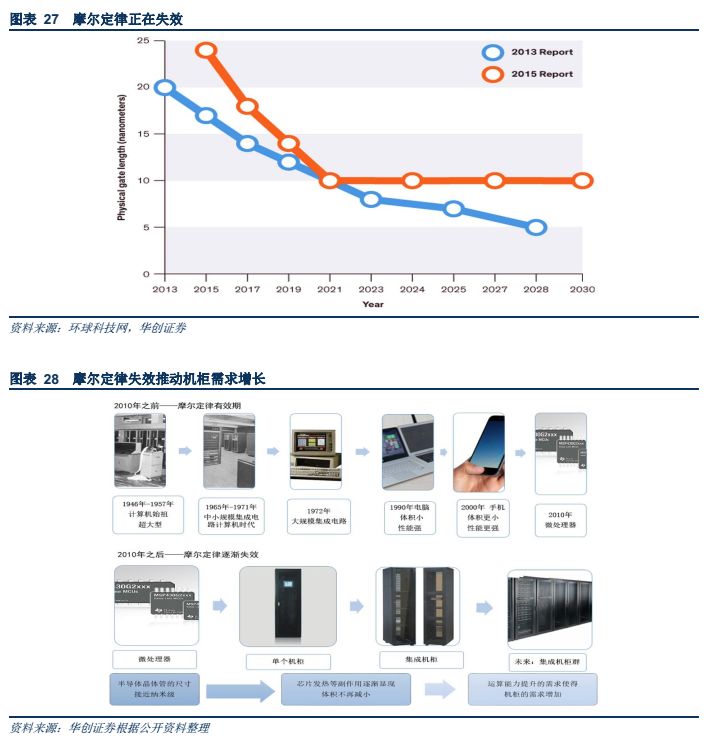

(二)摩爾定律正在失效,機柜需求增加

理論上摩爾定律硬件能力的指數增長能夠匹配數據爆炸性增長,但是伴隨著摩爾定律的失效,硬件不再減小,計算能力的增加有限,在找到新材料和新技術之前,對于機柜的需求將持續增長。根據摩爾定律,微處理器的晶體管數量每兩年都將加倍,意味著芯片的處理能力將加倍,則芯片中會集成更多的電路,則越來越小的硅電路里的電子移動越來越快,造成的問題是芯片將變得越來越熱;同時隨著移動應用和數據向云端服務器遷移,云服務器對于微處理器提出更高和更嚴格的要求,并且移動設備需要內置特殊功能的電路來管理電源和能耗,對傳統芯片制造商來說,這些特殊要求破壞了原本半導體行業的“自動升級”的經濟循環流程,從而對摩爾定律產生挑戰。

《自然》雜志2016年提出,半導體行業研究規劃藍圖將史無前例地不以摩爾定律為中心。根據2015國際半導體技術路線圖(ITRS)的結論,在經歷50多年的不斷小型化發展之后,晶體管體積將在2021年停止縮減,意味著屆時摩爾定律將不再有效。2017年發布的這一路線圖認為,在2021年之后,對公司來說繼續縮微處理器中的晶體管不再經濟,芯片制造商將使用其它手段提升晶體管密度,即從水平轉為垂直,建立多層電路。目前頂級的芯片制造商的電路精度已經達到14納米,比大多數病毒還要小,隨著精度的進一步提高,電子的行為將受限于量子的不確定性,晶體管將變得不可靠。目前的研究仍然無法找到可以替代硅片技術的新材料或者技術。

(三)總數據再提大數據戰略,IDC為大數據發展最受益環節

中共中央政治局12月8日下午就實施國家大數據戰略進行第二次集體學習,總數據再提大數據戰略,大數據基礎設施是IDC,為大數據發展的最受益環節。這幾年大數據的發展和重視程度屢創預期,我國這幾年的國家層面的政策連續出臺。大數據和云計算密不可分,大數據的特色在于對海量數據進行分布式數據挖掘,所以必須依托云計算的分布式處理、分布式數據庫和云存儲、虛擬化技術等;云計算提供給用戶的是服務能力或者IT效能,需要依托傳統IDC實現落地,網絡中的數據存儲和計算基本是在存儲器和服務器完成,而服務器和儲存器主要托管在IDC中;同時,理論上摩爾定律硬件能力的指數增長能夠匹配數據爆炸性增長,但是伴隨著摩爾定律的失效,硬件不再減小,計算能力的增加有限,對于IDC機柜的需求將持續高速增長。

(四)IDC總體供不應求,我國IDC呈結構性過剩狀態

IDC的建設周期一般是2-3年,并且受到傳統模式中多種因素的制約,比如:地皮審批、能源指標申請、機房設計規劃建設、電力和網絡的接入等,無論是從全球IDC的市場規模還是機房面積看,都呈現線性增長的態勢,與數據的指數級爆發式增長差距逐漸拉大。全球IDC服務商在機房設施、IT設備和外包服務商的投資繼續擴大,預計2016年全球IDC行業整體投資規模達到2030億美元,同比增長9.37%,預計2016年全球IDC行業機房規模達到3900萬平方米,同比增長2.63%,美國、日本和英國的IDC規模仍占據全球一半左右,但是成熟的IDC市場在新建IDC數量上有所放緩,而金磚四國,尤其是中國和印度,盡管在2015 年新建了大量的IDC項目,但仍未達到成熟IDC市場的機房規模水平。

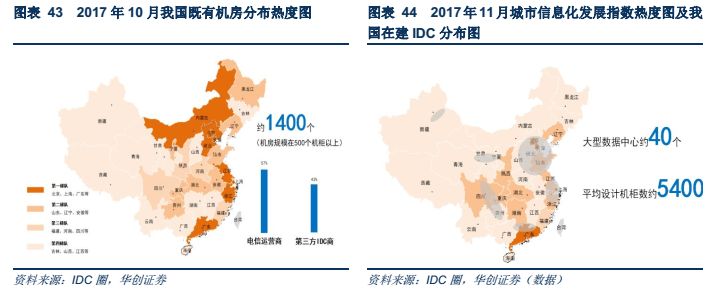

我國IDC呈現結構性過剩狀態。根據工信部2014年6月公布的數據,新建數據中心的投產率非常低,超大型數據中心的投產率1.8%,大型數據中心投產率21.5%,中小型數據中心投產率40%,投產率低主要是由于業務量不均衡,近年來,在二三線城市以及內蒙古、四川、貴州等偏遠地區由于地價和電價便宜,加上政府大力支持,建設了大量IDC,但是由于距離客戶遠、網絡延遲大、缺乏人才等原因,導致客戶不愿意去租用從而出現產能過剩;而北上廣等核心城市,由于土地和電力等資源缺乏,未來3-5年IDC依舊呈現供不應求的狀態。

四、云計算驅動IDC朝“超大規模+向下延伸”發展,邊緣計算促使微型/小型分布式IDC出現

未來3-5年北上廣等核心城市的IDC依舊供不應求,IDC的發展以北上廣等核心城市為中心向周圍輻射;長遠來看,一方面,隨著人工智能、云計算等技術的發展,IDC將朝著超大規模和綠色節能發展;另一方面,由于“云計算+邊緣計算”將成為物聯網的新型數據處理模式,在靠近用戶的網絡邊緣將分布式部署許多微型/小型IDC。全球云計算集中化和價格下降倒逼IDC朝著規模化、集中化發展,IDC服務商多新建大型、高等級IDC,機柜普遍在1000個以上,大型IDC可以大幅降低采購成本和運營成本,核心城市由于距離客戶近、網絡延遲低、人才聚集等優勢,部署高等級的大型云計算IDC來支持熱數據,處理時效性較高的業務,偏遠地區部署大型/超大型云計算IDC來存放冷數據,處理時效性不高的業務,以降低云計算的成本;在高度靠近用戶的網絡邊緣可以分布式部署小型/微型IDC,主要用來處理低延時業務。

(一)未來3-5年國內核心城市IDC機房仍供不應求,IDC發展以北上廣為核心向周邊輻射

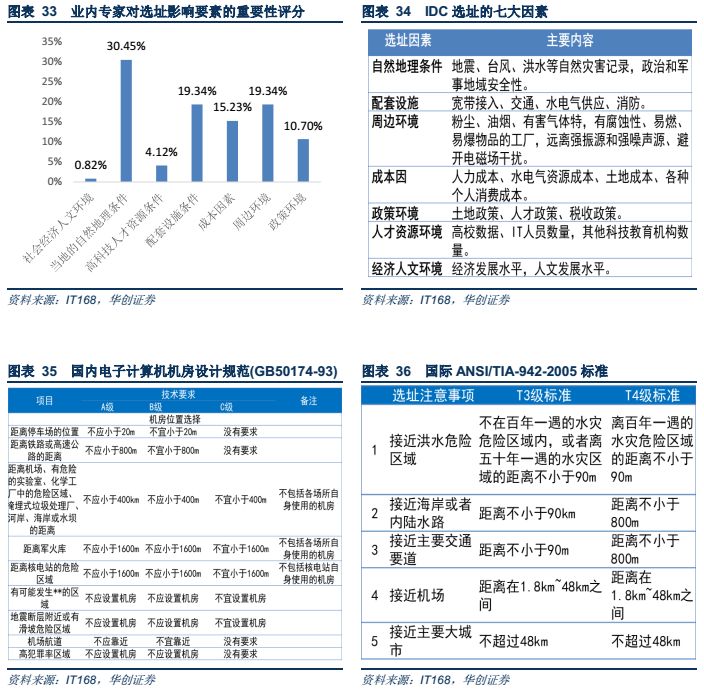

機房選址需要考慮眾多因素,針對IDC的選址,國內外的許多規范都給出選址的標準,從選址到建成投入使用要耗費很長一段時間,IDC機房建設周期一般為2-3年。總的來說,IDC選址具備七大要求,按重要性排序為自然地理條件、配套設施、周邊環境、成本因素、政策環境、高科技人才資源環境、社會經濟人文環境,簡單來說需要考慮靠近客戶(需求大、網絡延遲低)、靠近骨干網(網絡延遲低)、地價低(決定固定成本)、電力成本低(決定可變成本)、自然條件好(可降低能耗)。

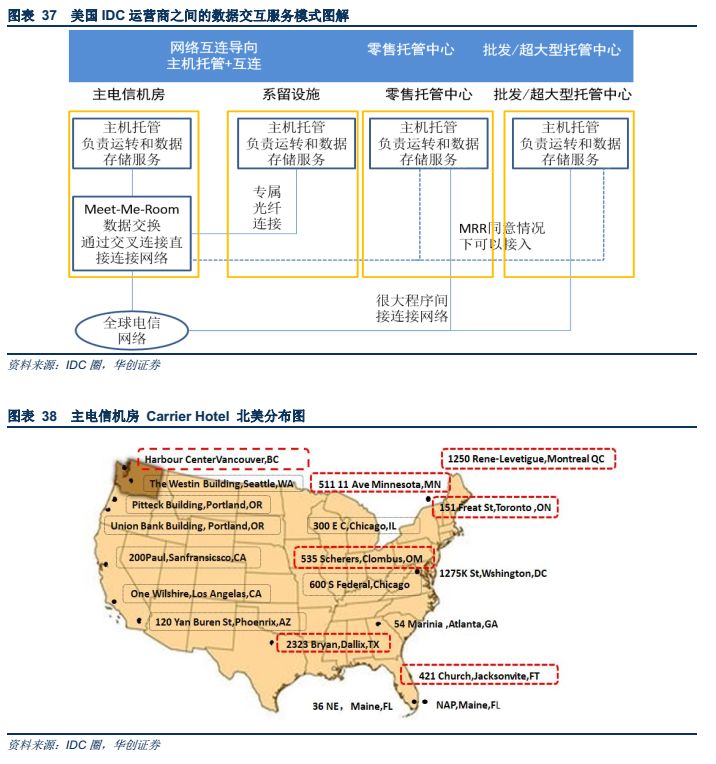

從選址結果來看,中美IDC都是圍繞中心城市發展起來并逐漸向中心城市周圍擴散,但中美IDC在數據跨網環節起著不同的作用,所以二者建立過程有所區別,美國IDC圍繞中心城市主電信機房(CarrierHotel)發展,我國IDC圍繞主干運營商(中國電信和中國聯通)的骨干網絡結構發展。在美國IDC需求較旺盛的大城市逐漸形成重要的骨干網節點,大量光纖網絡聚集在骨干網節點逐漸形成物理性的主電信機房(Carrier Hotel)分布,同時美國電信業競爭激烈,跨運營商網絡之間的通信和數據傳輸為主要方式,主電信機房提供的Meet-Me-Room(MMR)數據交換服務可以通過交叉連接的方式提供不同電信運營商之間的直接連接,或者第三方服務器與電信運營商之間的數據連接,美國IDC節點主要由多家運營商的網絡匯合而成,IDC節點地位相對中立,在數據跨網環節起著重要的中間人地位;中國電信和中國聯通兩大運營商主導我國IDC節點,跨網信息交互服務欠缺,我國IDC在數據跨網環節中間人作用不強,從IDC機房的接入帶寬和網速來看,北上廣具有獨特的網絡優勢,在中西部地區網絡連接成本較高。

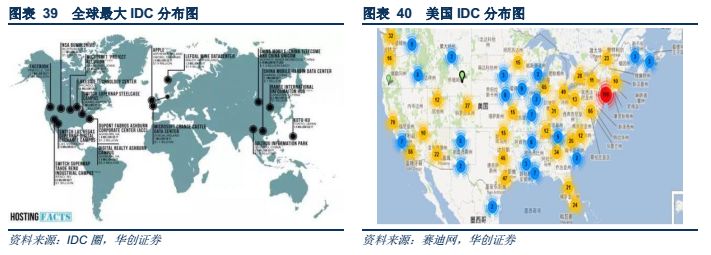

根據JLL在2017年發布的《Data CenterOutlook》報告,截至2016年底,全球IDC需求主要集中在主要中心城市,并有向中心城市集中的趨勢。從全球來看,IDC需求主要集中在倫敦、新加坡、法蘭克福、東京等經濟較為發達的中心城市;從美國來看,需求主要集中在北弗吉尼亞(華盛頓)、北加州(舊金山)、芝加哥、西雅圖等主要城市,如弗吉尼亞是北美IDC最多的地區,該地電力充足并且電價很低,知名互聯網公司基本都在弗吉尼亞布局IDC,全球每天約有70%的互聯網流量經過。

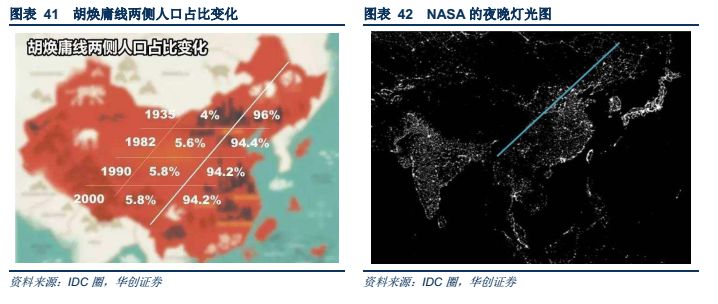

我國IDC主要集中在胡煥庸線右側經濟發達區域。胡煥庸線為我國經濟發展和信息發展分割線,胡煥庸線從黑龍江黑河到云南騰沖,將我國分割成兩部分,線兩側的面積比為57%:43%,兩側的人口比卻是5.8%:94.2%,兩端GDP比例為4.3%:95.7%,美國國家航空航天局(NASA)的夜晚燈光圖也顯示,夜晚的中國在“黑河-騰沖線”東南部更亮。胡煥庸線左側為我國西北部偏遠地區,現階段具備低成本能源、地方政府優惠政策以及自然環境適宜等優勢,但是遠離骨干網,網絡條件相對落后,鋪設專線的成本較高,并且技術人員匱乏,缺乏客戶需求;右側為我國東南部經濟較發達地區,具備客戶需求旺盛、網絡質量好、人才儲備豐富等優勢,目前為IDC機房主要聚集地。

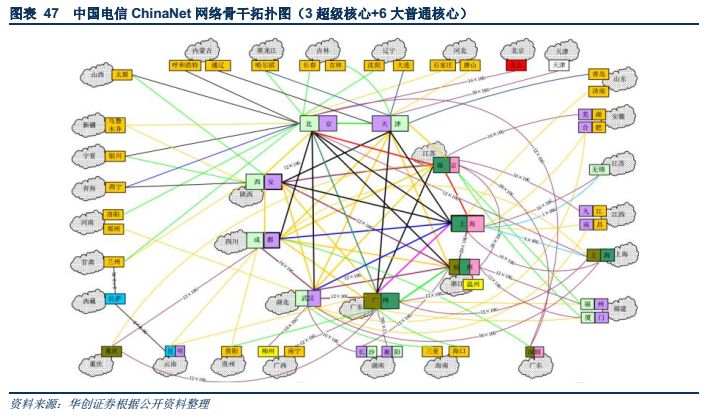

從胡煥庸線右側來看,我國IDC目前主要分布在北上廣等一線核心城市,占比約為50%,由于一線核心城市IDC機房屬于稀缺資源,未來3-5年仍然呈供不應求狀態。從客戶結構來看,互聯網公司、政府、金融機構為國內IDC的主要客戶,游戲、視頻、電子商務等行業也是互聯網企業的重點投資領域,而互聯網公司、政府、金融機構主要分布在北上廣地區;通常說的骨干網指的是中國電信寬帶互聯網ChinaNet,即中國公用Internet骨干網,在骨干網層面分為核心層、匯接層和接入層三層,北京、上海、廣州為核心層的三大超級核心節點,接入骨干網的跳數越少網絡質量越好,最好方式為多線BGP直連骨干網核心節點;從人才角度看,優秀的技術人才主要集中在核心城市。

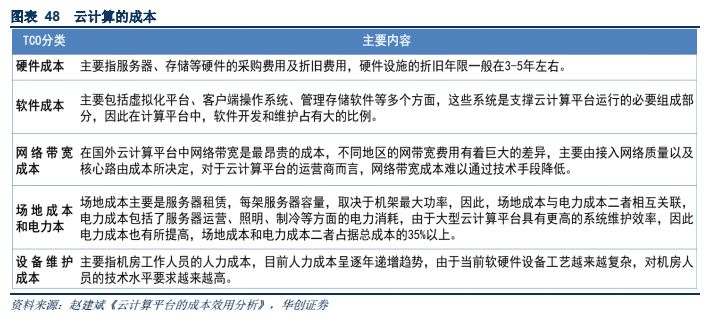

由于核心城市資源稀缺,國內大型云計算公司只能在北上廣等核心城市周圍建立大型云計算IDC,未來幾年IDC的發展以北上廣等核心城市為中心向周邊輻射。對于云計算公司而言,云計算的成本包括總擁有成本(TCO)和使用成本,TCO包含資源池內所有服務器及所有支持這些服務的設施等成本,包括硬件成本、軟件成本、網絡帶寬成本、設備維護成本、場地成本和電力成本(二者占據總成本的35%以上)等,為云計算成本的主要部分,使用成本指的是被使用的部分資源成本隨著各種工作負載而不斷變化帶來的成本即由用戶使用帶來的成本。對于大型云計算公司而言,熱數據依然選擇存放在北上廣等核心城市IDC機房,冷數據主要存放在北上廣周邊城市,一方面是由于周邊城市地價和電價等較低,可以有效降低成本,同時離核心城市較近,網絡質量較好。

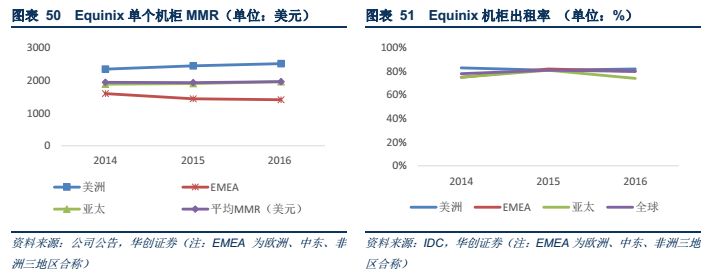

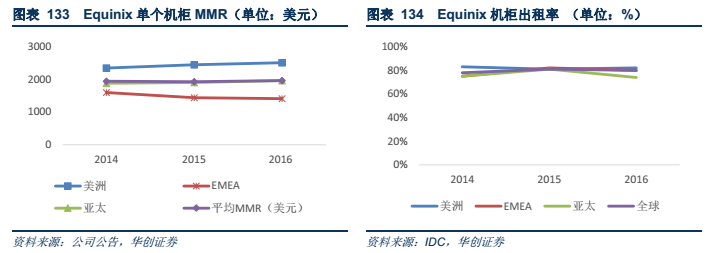

未來核心地區IDC出租率和價格呈上升趨勢,周邊地區IDC價格趨于下降。核心城市由于資源有限,在中心城市拿地和取得能耗指標變得越來越難,在供不應求的狀態下,IDC出租率和價格會呈現上升趨勢,如全球最大IDC提供商Equinix單機柜月經常性收入(MMR)呈不斷提升趨勢;在周邊城市,主要是大型云計算IDC,由于云計算的價格趨于下降,同時云計算服務商擁有較強的議價能力,所以大型IDC的價格會趨于下降。

(二)云計算集中化和價格下降驅動IDC未來朝著“超大規模+向下延伸”發展

1.全球云計算高速發展,國內云計算市場規模增速(29.45%)高于全球水平(22.10%)

大數據技術的發展使得以數據為核心的大數據產業生態處于加速構建過程中,大數據和云計算相輔相成。大數據是一種規模大到在獲取、存儲、管理、分析方面大大超出了傳統數據庫軟件工具能力范圍的數據集合,具有海量的數據規模、快速的數據流轉、多樣的數據類型和價值密度低四大特征,大數據包括結構化、半結構化和非結構化數據,非結構化數據越來越成為數據的主要部分,根據IDC報告顯示,企業中80%的數據都是非結構化數據,這些數據每年都保持60%的增速增長。大數據的特色在于對海量數據進行分布式數據挖掘,所以必須依托云計算的分布式處理、分布式數據庫和云存儲、虛擬化技術等,大數據也為云計算提供了具有價值的用武之地。

根據美國國家標準與技術研究院(NIST)的定義,云計算是一種按使用量付費的模式,這種模式提供可用的、便捷的、按需的網絡訪問,進入可配置的計算資源共享池(資源包括網絡,服務器,存儲,應用軟件,服務),這些資源能夠被快速提供,只需投入很少的管理工作,或與服務供應商進行很少的交互。云計算的架構模式包括IAAS(基礎設施即服務)、PAAS(平臺即服務)、SAAS(軟件即服務)三種。IaaS企業通過互聯網提供IDC、基礎架構硬件和軟件資源,IaaS企業包括亞馬遜AWS、微軟Azure等;PaaS企業將開發平臺作為一種服務提供給客戶,這些平臺允許客戶創建個性化的應用以及獨立軟 件廠商或者其他的第三方機構針對垂直細分行業創造新的解決方案,PaaS企業包括環信、容聯云通訊等;SaaS企業通過互聯網絡向客戶提供軟件,客戶無需購買軟件,而是向提供商租用基于Web的軟件,來管理企業經營活動,SaaS企業包括有道云筆記、Office 365、好視通等。

不同類型的云計算公司有不同的收費模式。IaaS企業阿里云云服務器、對象存儲服務包括按使用量付費和預付費(包年包月/按周付費),輕量應用服務器主要是按月預付費,負載均衡服務按流量和固定帶寬計費,根據實例類型和性能類型的不同,具體的收費項不同;PaaS企業Salesforce不同類型的CRM服務收費標準也不一樣;SaaS企業NetSuite 則依據項目是否完工、是否實現了項目里程碑目標,或是依據日程表來收費。

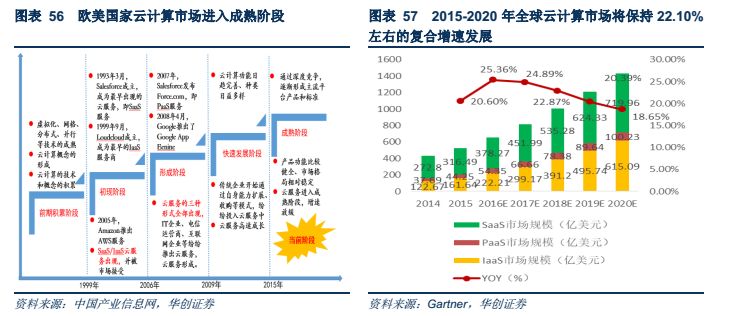

歐美國家的云計算市場已經進入成熟階段。全球云計算市場規模2015年達到522.38億美元,2015-2020年將保持22.10%左右的復合增速發展,預計到2020年全球云計算市場規模有望達到1435.28億美元。

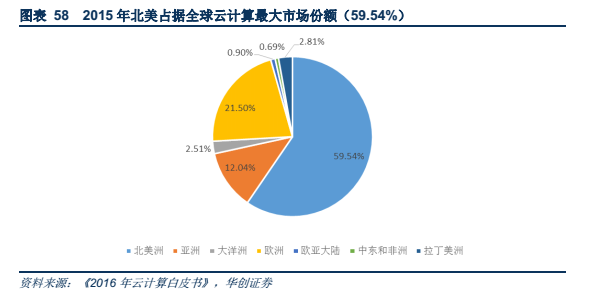

北美占據全球云計算最大市場份額,中國市場全球占比上升至5%。根據《2016年云計算白皮書》數據,2015年北美地區在全球占據了59.54%的市場份額,居全球首位,增速達19.4%,預計未來幾年將保持15%以上的增速增長。亞洲在全球占據了12.04%的市場份額,其中中國市場全球占比已由 2012年的3.7%上升到 5%,保持快速增長。

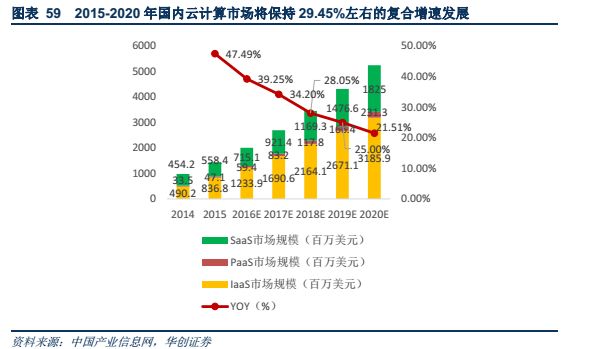

國內云計算市場規模增速(29.45%)高于全球水平(22.10%),呈現快速發展的態勢。國內云計算市場規模2015年達到14.42億美元,2015-2020年將保持29.45%左右的復合增速發展,高于全球水平(22.10%),預計到2020年國內云計算市場規模有望達到52.42億美元。

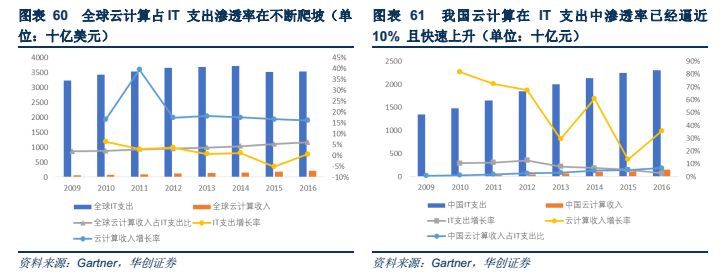

云計算正加速成為提供IT資源的新方式。根據Gartner統計,全球云計算收入占IT支出占比不斷提升,從2009年的1.82%不斷提升至2016年的5.92%,同時云計算收入增長率遠高于同期IT支出增長率,這種趨勢在我國發展更加明顯,IT支出正在不斷向更為高效的配置方式轉變。

2.公有云馬太效應顯著,未來將呈現寡頭壟斷格局

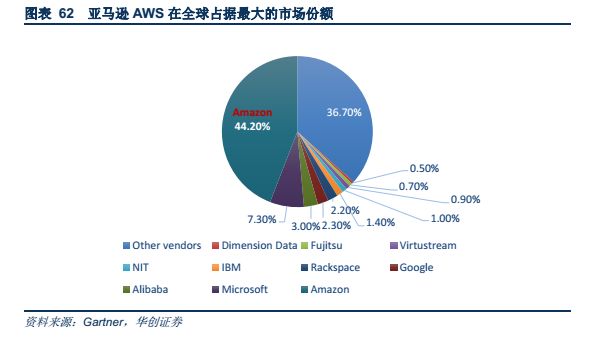

全球范圍內,亞馬遜AWS是全球云服務第一大巨頭,占據近一半的市場份額(44%)。亞馬遜AWS在全球占據最大的市場份額,且份額不斷提升,2014-2016年其在全球公有云市場分布占據28%、31%、44%的市場份額,遠超過其他對手,根據Forrester的研究,AWS和微軟Azure2017年將占公有云市場四分之三的市場份額。

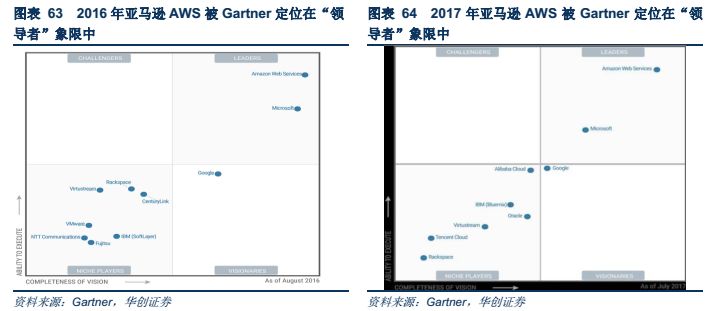

從Gartner 的魔力象限來看,亞馬遜AWS處于絕對的領先地位,其連續七年被Gartner定位在“領導者”象限中,擁有最深刻的洞察力和最強大的執行力。在“全球云基礎設施即服務魔力象限”中,Gartner根據業內公司遠見的完整性和企業的執行力,將市場的重要競爭者分布在4個象限,2016年和2017年全球僅有亞馬遜AWS和微軟Azure 被列在了“領導者”象限中,但是亞馬遜AWS的執行力遠勝微軟Azure,且二者差距不斷拉大。

亞馬遜的營業收入和營業利潤均保持高速增長。亞馬遜AWS2016年全球營業收入達到122.19億美元,同比增長55.06%(排除匯率影響),經營利潤為31億美元,同比增長66.79%。亞馬遜AWS2017年前三季度的收入為123.45億美元,同比增長42.17%(排除匯率影響),經營利潤為29.77億美元,同比增長36.37%(排除匯率影響)。

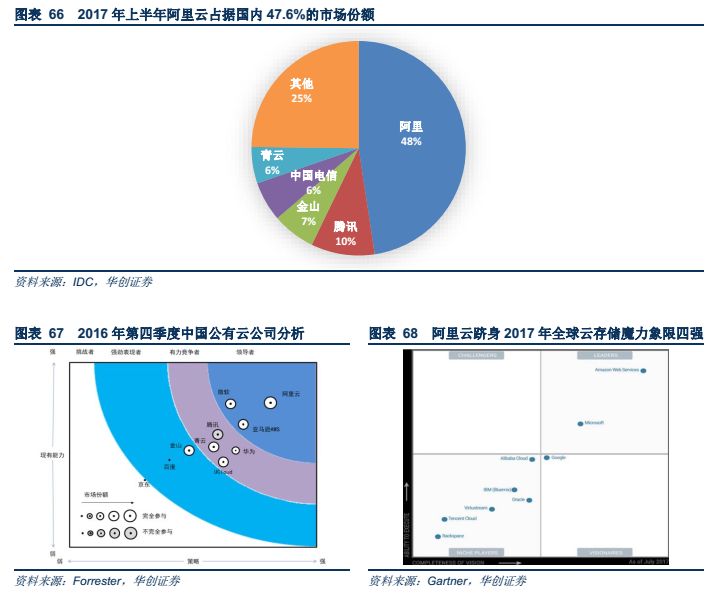

國內阿里云占據近一半的市場份額(47.6%),市場份額最大,增速高達三位數,且為2016年中國公有云領導者以及躋身2017年全球云存儲魔力象限四強。根據IDC發布的數據,2017年上半年阿里云IAAS營收5億美元,市場份額進一步擴大到47.6%,同時市場份額占比排第二到第五位云服務商分別為騰訊云(營收約1億美元,份額為9.6%)、金山云(營收6839萬美元,份額為6.5%)、中國電信云(營收6254萬美元,份額為6%)和Ucloud(營收5774萬美元,份額為5.5%);同時根據Gartner在2017年9月發布的全球公共云市場份額報告,2016年阿里云營收規模在全球市場排名第三,僅次于亞馬遜和微軟,并且阿里云的增長速度為市場前三位最快,亞馬遜AWS增速為45.9%,微軟為61%,阿里云達到了126%。在Forrester 2016年中國公有云公司分析象限中,阿里云處于領導者地位;在Gartner 2017年的全球云存儲魔力象限圖中,排在阿里云前面的只有AWS、Microsoft、Google,并且阿里云和Google的位置已經非常接近。

阿里云營收保持高速增長。從2015年開始披露云計算收入開始,阿里云連續八個季度保持三位數同比增速高速增長,2016年營業收入達到55.66億元,同比增速高達137.76%,云計算業務保持強勁增長。阿里云2017年前三季度的收入為75.69億元,同比增長99.08%。

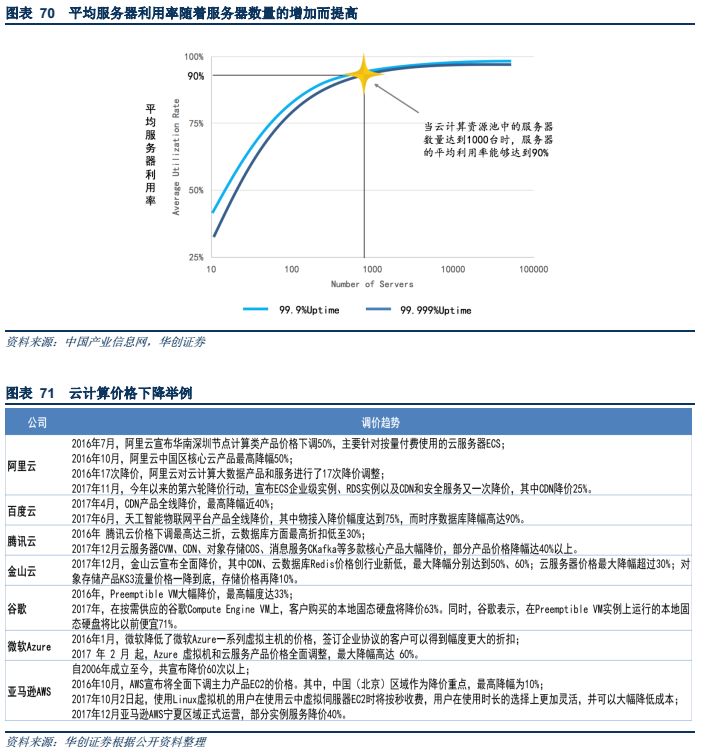

云計算市場集中化的發展,以及云服務價格的不斷下跌,共同驅動IDC朝著集中化、大型化、規模化發展。全球云計算市場朝著壟斷競爭格局發展,加之大型IDC的IT資源利用效率要顯著高于小型IDC,比如微軟在 2010 年針對隨機波動的負載與云計算中心服務器數量的關系進行了建模,當云計算資源池中的服務器數量達到 1000 臺時,服務器的平均利用率能夠達到 90%,顯著高于小型IDC ,大型云計算公司對于大型IDC的需求不斷提升;云服務商之間價格的競爭主要體現在成本的競爭,則具備較強議價能力的大型云計算廠商會不斷壓低云計算基礎設施即IDC的價格,同時對于IDC企業而言,新一代高密度服云計算服務器和存儲設備等需要投入較高的電力和冷卻成本,從而IDC企業的毛利率有下降的風險,倒逼IDC朝著大規模發展,通過規模效應降低成本。

3.全球超大型IDC近400個,我國超大型IDC發展空間巨大

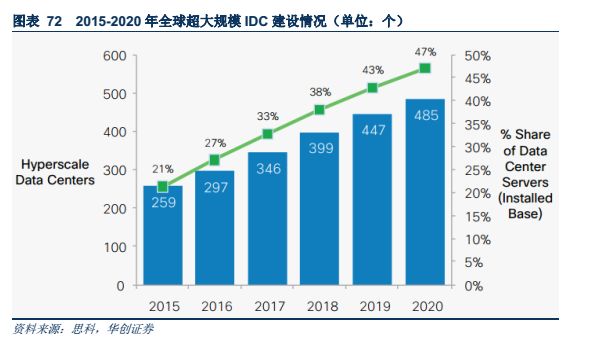

從全球來看,IDC建設的數量在逐步減少,但是單體建設規模不斷加大。根據IDC統計的數據,全球IDC數量2015年為855萬座,2016年數量規模開始下降,預計2017年將減少到840萬座,2021年將減少到720萬座。根據思科預測,2016年全球超大規模IDC為297座,2020年將增加到485個。Synergy Research最新數據顯示,今年上半年,德國、英國、新加坡、澳大利亞、巴西和美國等地涌現一批新開放的IDC,Google尤其活躍。

從區域分布上看,北美市場規模最大,亞太增長速度最快。2015年全球超大型IDC共有259個,其中51%分布在北美、29%在亞太和17%在歐洲;2016年全球超大型IDC共有297個,其中 51%分布在北美、29%在亞太;2020 年,亞太地區超大規模IDC將由 29%上升到 33%,北美將由 51%下降到 43%。

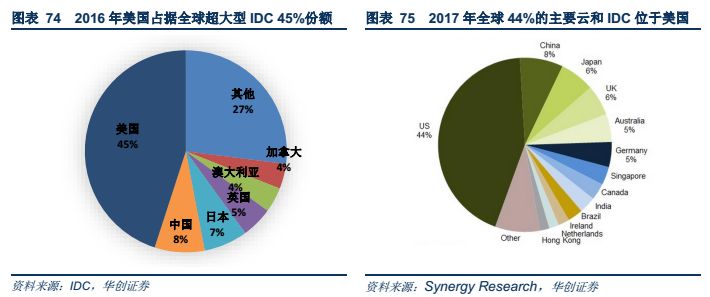

從國家分布來看,美國超大型IDC數量位列全球第一,我國超大型IDC位列全球第二,發展空間巨大。2016年全球超大型IDC共有297個,其中美國占據45%份額、中國8%的份額,而中國帶寬數是美國的約3倍,反差巨大,說明我國IDC的發展空間巨大;根據Synergy Research最新數據,2017年全球超大型IDC接近400個,其中44%的主要云和IDC位于美國,其次是中國、日本和英國,占比為20%。根據IDC預測,2012-2017年全球IDC復合增速為17.39%,中國為39.57%,中國增速遠高于全球水平。

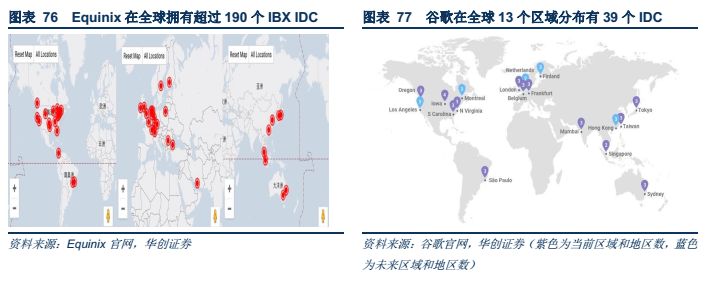

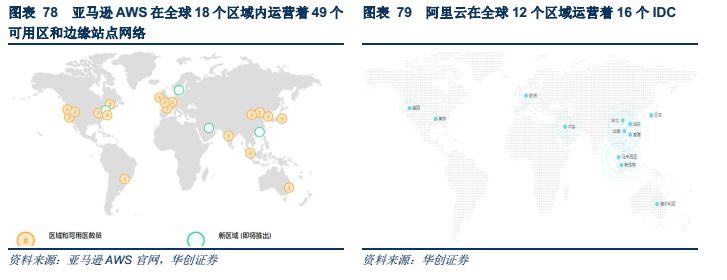

從全球來看,互聯網巨頭通過自建或者共建的方式大規模投資云計算IDC,國際領先的大型IDC服務商在全球各地建設IDC進行全球擴展。全球第三方IDC龍頭Equinix通過不斷并購的方式在美洲、EMEA、亞太地區48個主要業務市場擁有超過190個IBX IDC,擁有超19萬個機柜,總面積超130萬平方米,擁有超過9500家客戶;谷歌在全球13個區域分布有39個IDC,網絡遍布全球33個國家和地區,具有10萬英里光纖線纜配置的全球網絡和超過100個入網點;亞馬遜AWS在全球18個區域內運營著49個可用區和邊緣站點網絡(每個可用區由1個或多個分散的IDC組成);阿里云在全球12個區域運營著16個IDC。

(三)IDC云化成為必然趨勢:圍繞公有云做托管云、私有云、混合云等服務

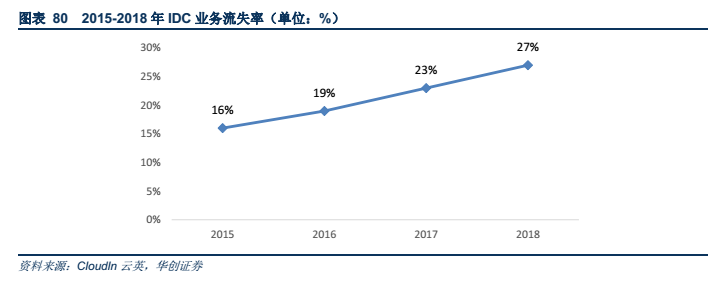

對于傳統IDC提供商來說,只提供基礎設施增值空間有限,同時也無法適應逐漸復雜的云環境,同時云計算的發展也使得IDC面臨更加復雜的競爭。IDC傳統業務模式單一,附加值低,隨著云計算的發展,IDC的傳統業務逐漸流失,而作為云計算IDC的物理設施提供者,議價能力較弱,隨著云服務價格的不斷下跌,IDC行業的利潤空間大幅壓縮,同時由于由于傳統架構導致的資源分散,資源復用率很低,導致管理成本較高。

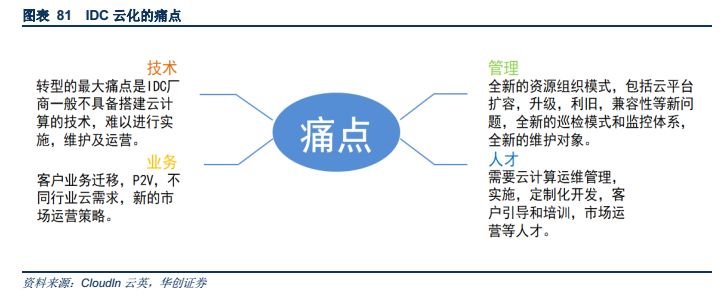

IDC云化的痛點主要表現在技術、管理、人才和業務等方面。IDC云化最大的痛點是IDC企業一般不具備搭建云計算的技術,難以進行實施、維護以及管理;在管理方面,表現在IDC云化需要全新的資源組織模式、全新的巡檢模式和監控體系和全新的維護對象;在人才方面,表現在IDC云化需要云計算的運維管理、實施、定制化開發、客戶引導和培訓、市場運營等人才;在業務方面,表現在IDC云化需要客戶業務遷移,適應不同行業云需求以及需要新的市場策略。

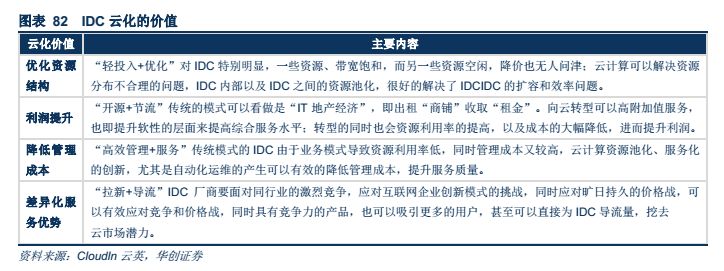

云服務商的興起,使得IDC云化成為必然趨勢。云計算的優勢在于可以將物理資源池化,使得硬件的性能瓶頸可以被突破,資源的彈性架構為云服務的核心競爭力,云服務可以提高整個社會的能源利用率,加之政府在推動云計算的普及,使得用戶逐漸向IT架構轉型,IDC服務商在云服務領域的競爭力將成為未來市場競爭力的關鍵,IDC云化可以優化資源結構、提升利潤、降低管理成本以及取得差異化服務的優勢。

公有云是巨頭的游戲,IDC企業不適合發展公有云,IDC云化的最好方式是與云服務商合作,圍繞公有云發展托管云、私有云和混合云等服務。IDC云化的方式包括自建和與云服務商合作兩種方式,自建方式的技術門檻較大、投入大、見效慢,同時與云服務商形成競爭,不是好的方式;對于IDC企業來說,公有云服務商是IDC企業的客戶,IDC企業圍繞公有云服務商做托管云具備天然的優勢,同時,公有云服務商具備較成熟的技術,與云服務商合作可以快速實施上線,具備投入小、見效快、合作運營以及資源共享的優勢,IDC廠商主要提供資源(機房、機柜、網絡設備、服務器),云服務廠商提供統一的云計算平臺,雙方運營合作,一起對外提供云計算服務。

1.順應IDC模式演進,托管云為IDC企業切入云計算市場最佳模式

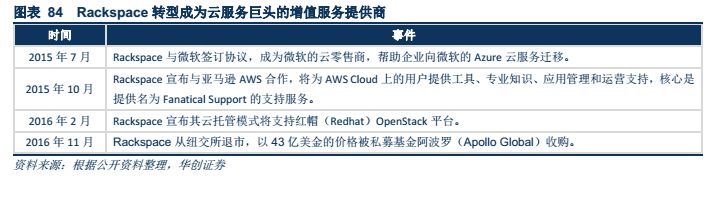

公有云市場的競爭門檻日趨增高,隨著AWS中國區業務的正式開展,未來中國市場有望形成幾家云巨頭寡頭壟斷的格局,中小型服務商和創業公司向托管云服務商轉型。在公有云市場中,既定的技術積累、資本、資源、IDC的搭建等共同筑就了較高的進入壁壘,公有云市場逐漸成為供應商資源高度消耗型的市場,在資本、品牌、技術、服務、基礎設施建設等各方面擁有雄厚實力的公司方能脫穎而出,在公有云巨頭占據統治地位的市場格局中,中小型服務商如Rackspace和創業公司逐漸開始向托管云服務商轉型,托管云即將云服務部署在專業IDC,云服務商具備完全的云資源管控能力,托管云服務商不僅提供基礎設施和托管服務,還可提供從方案咨詢、應用部署、數據遷移、服務監控以及運維支持的全周期服務。

全球OpenStack創始人Rackspace開始轉型為托管云服務提供商。Rackspace成立于1998年,2005年開始布局公有云業務,2010年與美國航空航天局(NASA)合作創始了開源云平臺OpenStack,2014年開始專注于托管云業務,2015年開始從公有云提供商轉向與云服務巨頭AWS和Azure合作,成為云服務巨頭的托管云服務提供商,2016年11月,Rackspace從紐交所退市,以43億美金的價格被私募基金阿波羅(ApolloGlobal)收購。

Rackspace的公有云業務在2010年以后增速持續下跌,目前提供的服務包括專用基礎架構托管服務、托管云服務、應用服務、專業服務和安全與合規服務。Rackspace 公有云業務收入從2007年到2010年每年保持三位數以上的增速增長,從2010年開始,Rackspace公有云業務收入增速持續下跌,從2010年的78.55%逐年下降到2013年的36.53%,下滑趨勢非常明顯,從2014年開始,Rackspace轉向托管云業務,托管云業務收入為其全部收入。

2.大型企業對于安全性要求較高,私有云市場規模不斷擴大

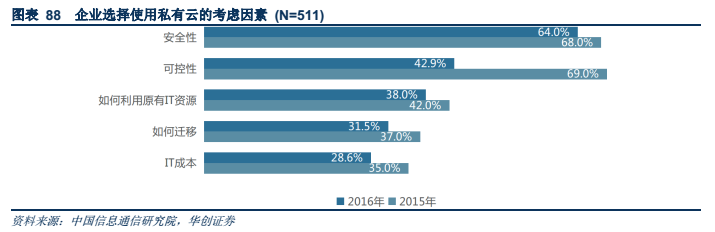

政府、金融企業等大企業主要出于安全性、可控性的考慮,傾向于選擇私有云,加上定制化需求的存在,驅動私有云市場不斷發展。根據信通院2016年的調查數據顯示,64%的企業出于安全性考慮選擇使用私有云,42.9%的企業出于可控性的考慮選擇使用私有云。

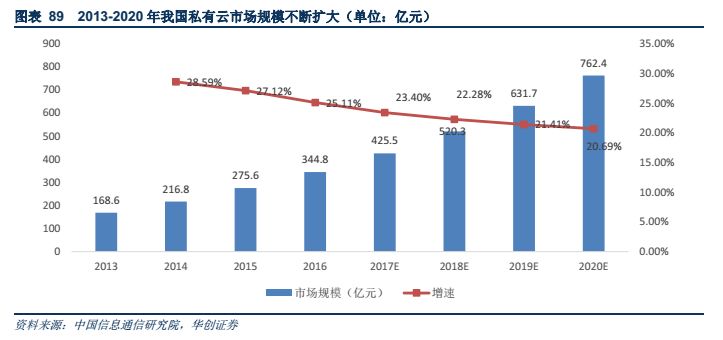

我國私有云市場規模呈快速發展態勢。根據信通院的數據顯示,預計 2017 年中國私有云市場規模將達到425.25億元,同比增速達到23.33%,預計2020年中國私有云市場規模將達到762.4億元,2016-2020年私有云市場規模復合增速為21.94%。

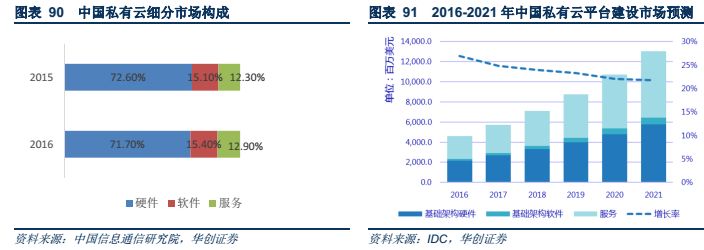

硬件廠商在私有云市場占據最大的市場份額,軟件廠商和服務廠商份額略有提升。2016年硬件廠商在私有云市場中的份額為71.7%,相較2015年下降0.9個百分點,但仍然占據最大的市場份額,軟件廠商和服務廠商2016年市場份額分別為15.4%、12.9%,占比分別提高 0.3 個百分點和 0.6 個百分點,預計未來用戶對軟件和服務的需求將不斷擴大,軟件和服務市場占比會進一步提升。

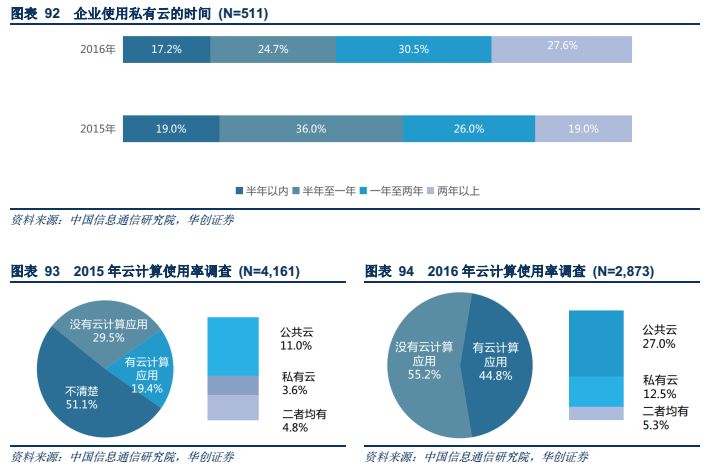

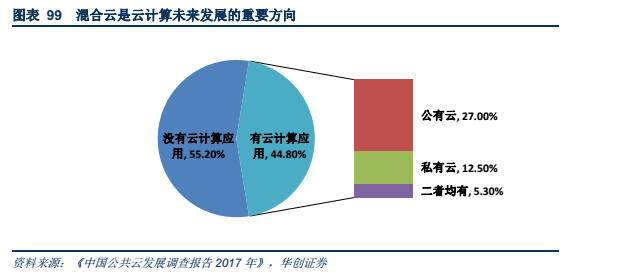

私有云在企業中的認可程度不斷提升,以政府、金融為代表的行業將成為未來私有云的重點客戶。根據信通院的調查顯示,在接受調查的511家企業中,2016年使用私有云時間在一年以上的企業占比為58.1%,較2015年提升了13.1個百分點,同時在接受調查的2873家企業中,已經應用云計算的企業有1286家,占比為44.8%,較2015年提升了25.4%,其中,只采用私有云服務的企業占比為12.5%,較2015年提升了8.9個百分點,同時采用私有化和混合云的企業占比為5.3%,較2015年提升了0.5個百分點。

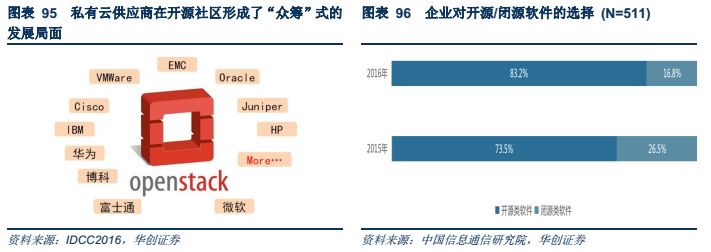

私有云供應商在開源社區形成了“眾籌”式的發展局面,超過八成部署私有云的企業會選擇開源軟件,熱點開源社區的產品技術能力迅速提升,未來會有更多企業擁抱開源。OpenStack已經在基礎設施領域取得了絕對壓倒式地位,并開始應用在公有云領域。根據信通院的調查顯示,在接受調查的511家企業中,83.2% 的企業基于開源類軟件搭建私有云,較 2015 年有提提升近10 個百分點。

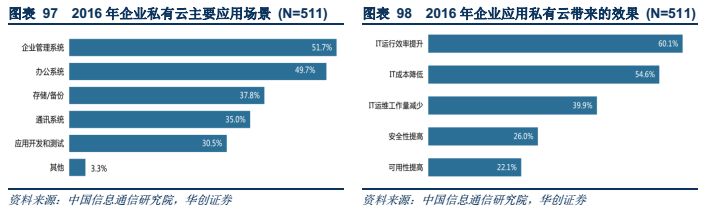

私有云目前主要應用于企業內部IT系統,企業部署私有云后IT效率不斷提升、IT成本不斷降低,同時IT運維工作減少。根據信通院的調查,在調查的511家企業中,2016年私有云應用于企業管理系統的占比最高,達到51.7%,同時從效果來看,實現IT運行效率提升的企業達到60.1%、降低IT成本的企業達到54.6%,IT運維工作量減少的企業達到39.9%。

3.混合云行業巨頭產品快速落地,市場前景大

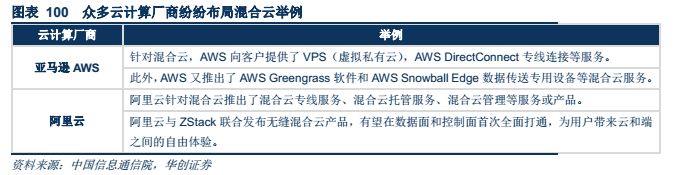

混合云同時具備私有云的安全性以及公有云的彈性,是未來重要的發展趨勢。根據信通院的調查顯示,2016年我國企業采用混合云在云計算應用中的占比超10%,根據RightScale 2017調查報告顯示,混合云在全球的部署較2015年提升了9%,根據Gartner則預測,到2020年,90%的組織將利用混合云管理基礎設施。

眾多云計算廠商不斷推出自己的混合云。亞馬遜AWS向客戶提供了VPC(虛擬專線服務)、AWS DirectConnect專線連接、AWS Snowball Edge等服務;阿里云則針對混合云推出混合云專線服務、混合云托管服務等。

(四)物聯網締造“云計算+邊緣計算”新型數據處理模式,邊緣計算促使微型/小型分布式IDC出現

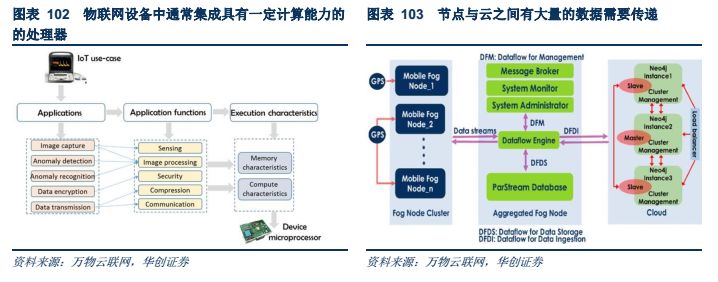

物聯網技術的普及將帶來海量聯網設備和數據的存儲需求。從設備數來看,根據美國市場研究公司Gartner預測,到2020年,全球物聯網設備將達260億部,市場規模將達1.9萬億美元(約合人民幣13.1萬億元);根據麥肯錫公司預測,到2025年,物聯網市場規模將達11.1萬億美元(約合人民幣76.6萬億元);工信部發布的《物聯網分冊》顯示到2020年,包含感知制造、網絡傳輸、智能信息服務在內的總體產業規模將突破1.5萬億元,公眾網絡M2M連接數突破17億。

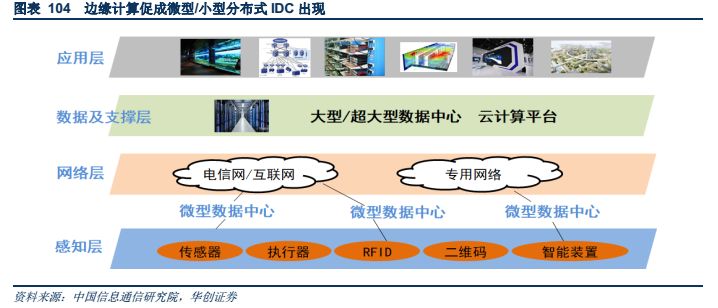

物聯網的新型數據處理模式為“云計算+邊緣計算”,需要位于網絡骨干的大型/超大型IDC和位于網絡邊緣的微型IDC來共同支撐物聯網相關應用。邊緣計算(Edge computing )是一種在物理上靠近數據生成的位置處理數據的方法。物聯網由于受限于接入帶寬和流量以及成本、能耗等,在靠近物或者數據源頭的網絡邊緣需要一個集連接、計算、存儲和應用的開發平臺就近提供邊緣智能服務。物聯網數據的集中存儲、處理、分析以及應用的支撐由大型/超大型IDC實現,同時大型/超大型IDC為微型IDC提供災備;而微型IDC由于靠近網絡邊緣,主要用于支撐部分對時效性要求較高卻無法通過骨干層面IDC提供及時響應的業務。

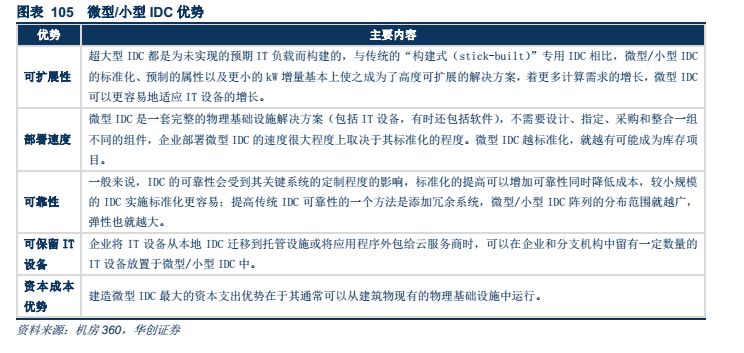

微型/小型IDC(通常IT部署在1MW以下)更接近數據生成的位置,有助于降低通信延遲和帶寬成本,同時這種分布式IDC架構還提供了適用于任何微型/小型IDC的物理基礎架構,具備資本成本優勢。隨著數字化業務的消費日益增長,對IDC的需求越來越多,數據需要更長時間才能到達目的地,一般而言,距離IDC越遠,提供數字業務所需的時間越長,帶寬成本也越高,微型/小型IDC的部署有助于降低云或者其他遠程IDC的延遲和成本,相較傳統的IDC,微型/小型IDC具有可擴展性更強、部署速度更快、可靠性越高、可幫助企業留有一定數量的IT設備和資本成本優勢。

(五)人工智能引發供電、制冷系統技術變革,模塊化IDC和IDC綠色節能成為趨勢

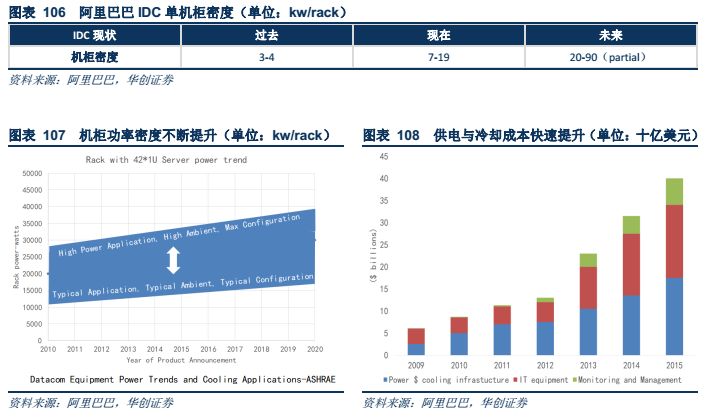

人工智能引發IDC向高密度電力、高密度網絡連接、高密度的數據交互發展,高密度的計算需要高密度電力的支撐,高密度的數據交互要求要密度的網絡連接。隨著人工智能的發展,對高密度計算的要求不斷提升,高密度的計算需要高密度的電力進行支撐,對服務器等硬件性能的要求也越來越高,功耗顯著提升,驅使單機柜功率密度不斷提升,全世界和人工智能相適應的計算基本上市15Kw以上,應用在人工智能上面的服務器已經到了每個機柜配電到30kw,以阿里IDC例,過去每個機柜的功率密度為3-5kw,現在每個機柜的功率密度為7-19kw,未來部分可能將達到20-90kw。功率密度的提升也給IDC帶來新的挑戰,比如高密度機柜的冷卻問題、如果降低快速上升的供電與冷卻成本、如何降低IDC的PUE等。由于人工智能要連接,一旦和應用相結合,對數據的連接、對計算能力的連接以及對跨行業的數據的連接將變得非常重要,驅使網絡進行高密度連接,對IDC來說,未來要求更簡便、快速、成本更低的連接。

采取行級近端制冷的模塊化方式有助于大大提升制冷的效率,模塊化IDC建設方式成為必然的選擇,模塊化IDC有利于IDC綠色節能。IDC十三五規劃提到,2018年IDCPUE達到1.5,在北京市規定只有PUE小于1.5以下的云IDC可以建設,2020年新建大型、超大型IDC的能耗(PUE)值達到1.4以下。模塊化IDC通過模塊搭建形成一套完整的IDC,具備部署時間段、成本低廉的特點,同時能夠提供穩定的動力、冷卻以及較高的安全性和監控手段。隨著混合云將成為大型IDC發展的趨勢,IDC需要的冗余性也將不再是以前的服務器為單位的冗余,而是以機柜和機柜甚至是機房和機房為單位的高冗余性,只有模塊化IDC才能滿足這種架構的快速部署和恢復。據相關數據顯示,和傳統IDC相比,模塊化IDC能夠節省將近50%左右的空間占用,以及節約高達30%的建設和維護成本。據相關數據統計,到2020年,國內模塊化IDC市場規模預計將達到50億元人民幣。

(六)戰略地位變化:IDC已經成為公用網流量的源頭,未來網絡和資源的部署將逐漸轉向以IDC為核心

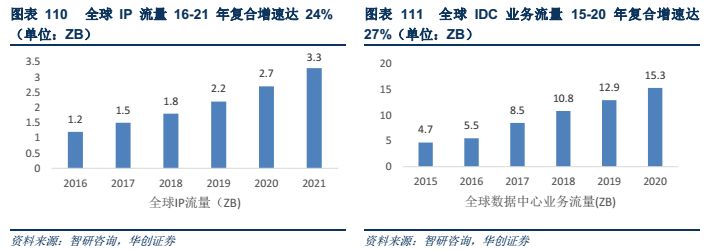

IDC的流量持續主導全球數據流量。全球互聯網網絡流量到2020年才達到2.7ZB,而全球IDC流量在2015年變達到4.7ZB,到2020年將增長到15.3ZB,2015-2020年復合增速達到27%,未來IDC流量持續在互聯網流量中成為主導。

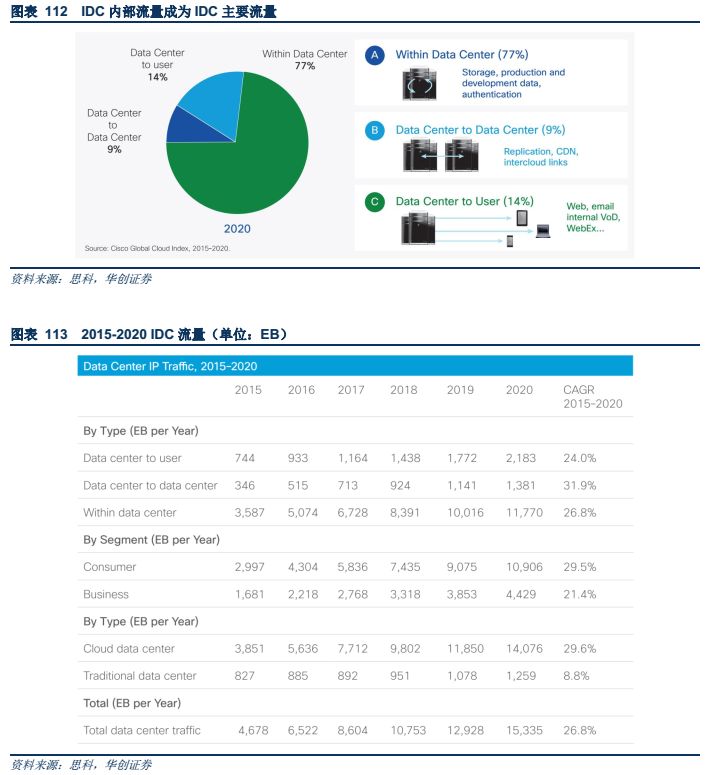

IDC內部流量成為IDC主要流量。根據思科的數據顯示,2020年IDC內部流量將在IDC總流量中占比達到77%,2015-2020年復合增速為26.8%,該統計結果并未包含機架服務器內部的數據流量,如果加上這部分流量,則所有數據流量的 90%將在IDC內部產生;IDC與用戶之間的流量在IDC總流量中占比為14%,2015-2020年復合增速為24.0%;IDC之間的流量在IDC總流量中占比僅為9%,2015-2020年復合增速為31.9%。

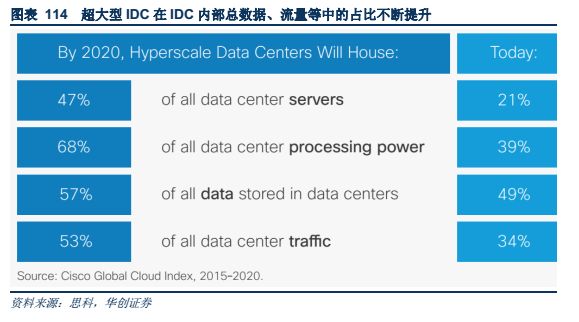

超大型IDC在IDC內部總數據、流量等中的占比不斷提升。到2020年,超大規模IDC服務器數量在全部IDC中占比為 47%,處理能力在全部IDC中占比為68%,數據存儲量在全部IDC中占比為57%,內部流量或將增加5倍,占所有IDC內部流量的53%。

五、全球領先IDC服務商Equinix和Digital Realty分析及啟示

(一)Equinix:不斷收購擴張,奠定全球IDC龍頭地位

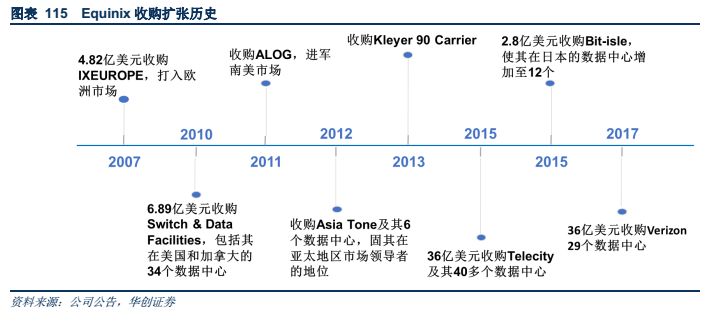

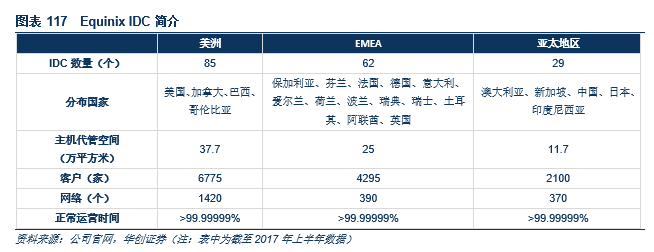

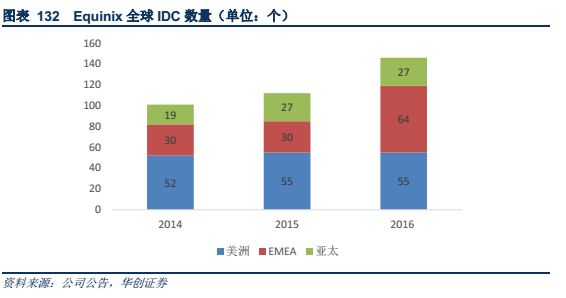

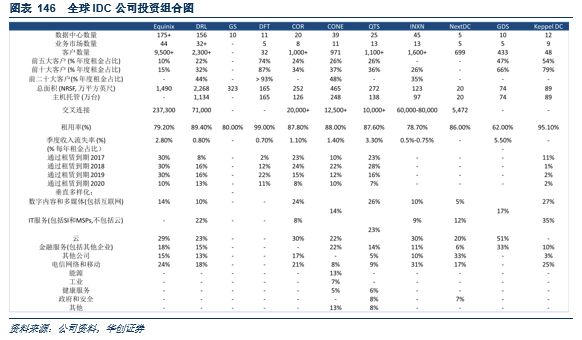

Equinix為全球最大的IDC提供商和全球最大零售型IDC提供商,Equinix的全球策略包括提高能源效率、互聯網產品差異化以及實現全球互聯等,Equinix最大的價值源于其全球互聯形成的國際電路。Equinix通過收購Verizon的24個IDC,在美洲、EMEA(歐洲、中東和非洲三地區合稱)、亞太地區48個主要業務市場擁有超過190個IBX IDC,擁有超19萬個機柜,總面積超130萬平方米,擁有超過9500家客戶;Equinix采用了最新冷卻技術,使IDC更加高效節能,PUE值將在1.2-1.3之間;Equinix以IDC為基礎,輔以互聯網交換中心及各類專線連接,打造IDC的全互聯,實現延遲最小化,建立了完善的互聯“生態系統”,IDC+互聯通道對企業增益附加效果明顯。

1.在全球擁有超190個IDC,超9500家客戶

Equinix成立于1998年,并于2003年在納斯達克上市。公司是全球最大的IDC提供商,其機架數量和機房等級在全世界IDC中第一,主營業務為IDC主機托管、互聯和連接性服務,以及各類基礎設施解決方案。Equinix上市以來不斷通過收購進行規模擴張,奠定了全球IDC龍頭地位。

公司在美洲、EMEA、亞太地區48個主要業務市場擁有超過190個IBX IDC,擁有超19萬個機柜,總面積超130萬平方米。公司所有的IDC均配備了完整的UPS電源、備用系統以及N+1(或更多)冗余,其經實踐驗證的正常運行時間大于99.99999%,屬于行業領先,同時公司擁有超過1500個可用網絡,通過公司的互聯網交換中心可在10毫秒內抵達絕大多數市場。

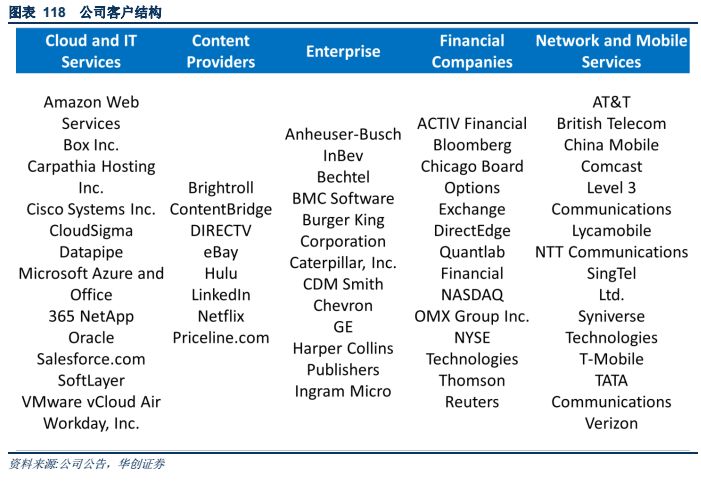

公司在全球擁有超過9500家客戶。公司的主要客戶包括云和IT服務商,如亞馬遜AWS、微軟Azure等,內容提供商,如Brightroll、eBay等,全球企業,如Anheuser-BushInBev、Bechtel等,全球金融公司,如ACTIV Financial、Bloomberg等,以及網絡和移動提供商,如AT&T、British Telecom等。

|

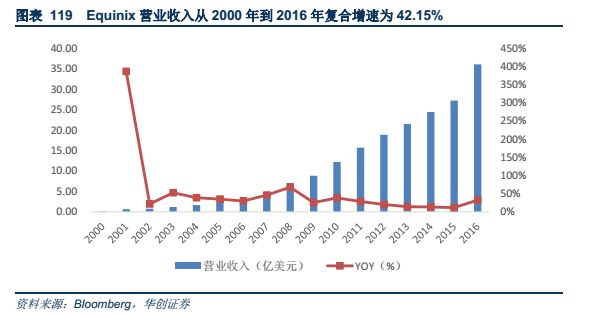

2.營收CAGR高達42.15%,主機托管業務營收占比保持在70%以上 公司上市以來不斷進行收購擴張,營業收入持續增加。公司2000年的營業收入僅為0.13億元,2016年增加到36.12億美元,2000年到2016年的復合增速為42.15%。公司2012年開始收入增速有所下滑,主要是因為公司從2012年開始布局REITS,并且在進行大型IDC并購項目,內生增長相對緩慢。公司2016年營業收入同比增加32.51%,新增營業收入為8.86億美元,收購合計貢獻5.521億美元收入,占新增收入的62.31%,其中1.48億美元收入是由公司于2015年11月收購的Bitisle(日本第四大IDC)貢獻,4.041億美元收入是由公司于2016年1月和8月收購的TelecityGroup(英國最大IDC)和巴黎IBXIDC貢獻。 |

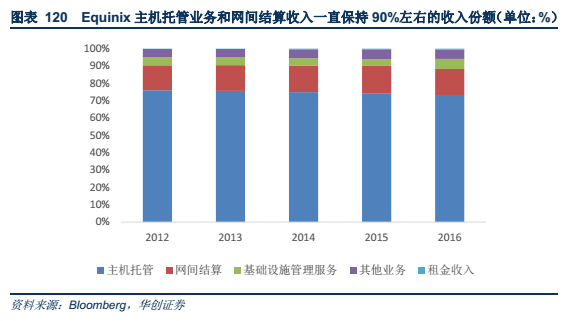

公司業務模式和發展方向清晰,主機托管業務和網間結算收入一直保持90%左右的收入份額。公司的主營業務收入主要來源于主機托管、網間結算、基礎設施管理服務、其他業務和租金收入,其中,IDC主機托管業務一直保持在70%以上的收入份額,為公司營業收入的主要來源,網間結算的收入份額保持在15%左右。公司于2012年宣布計劃轉變為REITS,并于2014年完成,在2015年正式轉變為REITS。公司轉變為REITS后有效稅率由原來的30%-35%降低至10%-15%,但是美國REITS要求收入的75%以上必須是房地產出售或者租金收入,所以我們預計未來IDC主機托管業務會保持在75%以上。

主機托管業務主要為客戶提供服務器機柜空間以及供電。主機托管業務2016年營收占比為73.29%,其收費方式是按月進行收費,每份合同的合同期通常為1-3年。

網間結算主要指的是互聯和連通性業務,主要是為客戶提供網絡連接服務。互聯和連通性業務2016年營收占比為15.03%,其收費方式為初始安裝費用和每月定期的定期費用。

物理交叉/直接互聯:客戶需要通過單模或多模光纖進行直接和私人連接到另一家IBXIDC客戶。這些交叉連接是客戶之間的物理連接,可在24小時內實施請求。交叉連接產品的定價為初始安裝費用和每月定期的定期費用。

Equinix Internet Exchange?:客戶可以選擇通過Equinix互聯網的中央交換架構(交換機)進行連接和對等交換,而不需要購買直接物理交叉連接,在20個全球城市地區的22個互聯網交換點(IXP)位置連接對等體。該產品的價格為初始安裝費用和持續的每月定期費用。

Equinix Metro Connect:位于一個IBXIDC的客戶可能需要與在同一城市地區的相鄰或附近的IBXIDC的網絡或所在其他客戶互連,Metro Connect允許客戶無縫地互連IBXIDC,可以直接訪問超過1,500多個網絡和9,500多家企業以及云,數字內容和金融公司。該產品的價格為初始價格安裝費和持續的每月定期費用,取決于客戶購買的容量。

互聯網連接服務:在IBXIDC安裝設備的客戶通常需要IP連接或帶寬服務,通過EquinixIDC,客戶可以連接任何主要帶寬提供商。這項服務針對需要單一帳單和單一帳戶的客戶,通過Equinix為他們提供帶寬需求。該產品價格是初始的基于所承諾的帶寬量,安裝費用和持續的每月定期費用。

Equinix Cloud Exchange?:Equinix Cloud Exchange是一種先進的互連解決方案,能夠實現無縫連接,直接連接訪問來自世界各地多個網絡的多個云。該產品的定價為初始安裝費用,每月定期收取的費用取決于所購買的容量。

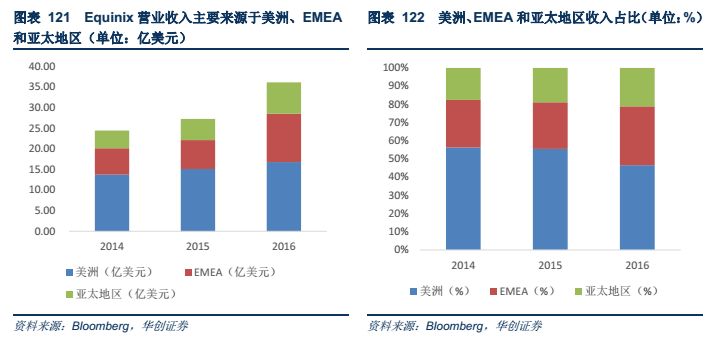

從收入的區域結構來看,EMEA和亞太地區收入增速遠大于美洲地區,美洲地區收入占比持續下降,EMEA和亞太地區收入占比持續上升。2016年,美洲、EMEA和亞太地區的收入分別為16.80億美元、11.71億美元、7.61億美元,同比增速分別為11.04%、67.62%、47.92%。美洲地區的收入占比從2014年的56.31%持續下滑至2016年的46.50%,EMEA和亞太地區的收入占比從2014年的26.08%、17.61%不斷上升至2016年的32.43%、21.07%。

美洲:2016年美洲地區收入增速為32.51%,新增1.67億美元。美洲地區收入增加一方面是由于最近開放的IBXIDC或IBXIDC擴張產生0.29億美元收入,另一方面是來自現有客戶和新客戶的訂單增加。美國是美洲地區最大的收入來源,2015年貢獻14.07億美元收入,收入占比為93%,2016年貢獻15.45億美元收入,收入占比為92%。

EMEA: 2016年EMEA收入增速高達67.62%,新增4.73億美元。EMEA地區收入增加主要是由于2016年完成了對TelecityGroup(英國最大IDC)和巴黎的IBXIDC的收購,共貢獻4.041億美元收入,占新增收入的85.52%。另一方面,在阿姆斯特丹,法蘭克福,巴黎和蘇黎世地區開放的IBXIDC貢獻約0.50億美元收入,還有一部分收入來源于現有客戶和新客戶的訂單增加。收購后英國繼續為EMEA最大的收入來源國,2015年貢獻2.59億美元收入,收入占比37%,2016年貢獻3.75億美元收入,收入占比32%。

亞太地區:2016年亞太地區收入增速高達47.92%,新增2.47億美元。亞太地區收入增加主要是由于2015年底完成了Bitisle的收購,2016年亞太地區的收入中1.48億美元由Bitisle貢獻,占新增收入的60.02%。另一方面,在香港,墨爾本,上海,新加坡,悉尼和東京等開放的IBXIDC擴張也貢獻一部分收入,還有一部分收入來源于現有客戶和新客戶的訂單增加。在收購Bitisle后,日本成為Equinix在亞太地區最大的收入來源,2015年貢獻1.03億美元收入,比為20%,2016年貢獻2.66億美元收入,占比為35%。

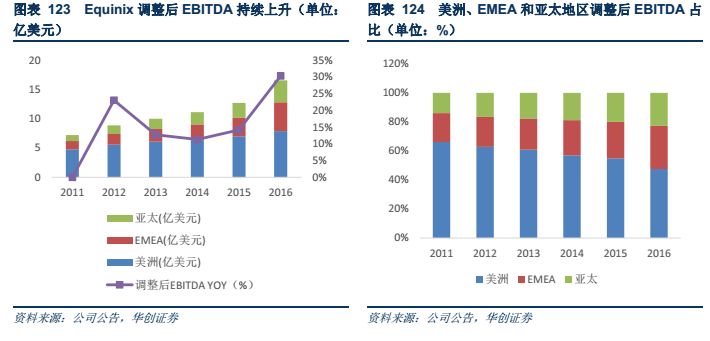

Equinix調整后EBITDA呈現持續上升的趨勢。公司2011年的調整后EBITDA為7.22億美元,2016年增加到17.25億美元,復合增速為19.05%,調整后EBITDA持續上升主要是由于公司IBXIDC的不斷擴張導致收入不斷增加。公司調整后EBITDA于2012年開始增速有所下滑,主要是由于公司從2012年開始收入增速有所下滑。

從調整后EBITDA的區域結構來看,EMEA和亞太地區調整后EBITDA增速遠大于美洲地區,美洲地區調整后EBITDA占比持續下降,EMEA和亞太地區調整后EBITDA占比持續上升。2016年,美洲、EMEA和亞太地區的調整后EBITDA分別為7.87億美元、4.94億美元、3.76億美元,同比增速分別為12.70%、55.15%、47.72%。美洲地區的調整后EBITDA占比從2011年的66.18%持續下滑至2016年的47.50%,EMEA和亞太地區的調整后EBITDA占比從2011年的19.83%、13.98%不斷上升至2016年的29.82%、22.68%。

美洲:調整后EBITDA的增長是由于IBXIDC的收入增加所致。截至2016年12月31日,貨幣波動對美洲調整后EBITDA的凈不利外幣影響大約220萬美元,主要是與2015年12月31日相比,美元相對巴西雷亞爾和加元普遍較貴。

EMEA:EMEA地區調整后的EBITDA中,公司于2016年1月收購的TelecityGroup和2016年8月收購的巴黎IBXIDC共貢獻1.89億美元,占比為38.26%。剔除收購影響,調整后EBITDA為3.05億美元,同比下降4.17%,主要是由于IBXIDC擴張導致的更高的運營成本和與之相關的整合成本。截至2016年12月31日,貨幣波動對EMEA調整后的EBITDA造成約0.11億美元的凈不利影響,主要是由于與2015年12月31日相比美元相對于英鎊大幅上漲。

亞太地區:亞太地區調整后的EBITDA中,公司于2015年11月收購的Bitisle 2016年貢獻0.50億美元,占比為13.30%。剔除收購影響,調整后EBITDA為3.21億美元,同比增加26.11%,亞太地區調整后EBITDA的增長主要來源于IDC的擴張的收入增加。截至2016年12月31日,美元相對于日元較2015年12月31日較弱,帶來0.04億美元的凈有利外幣影響。

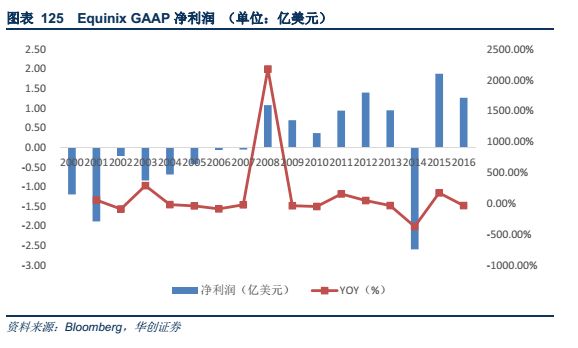

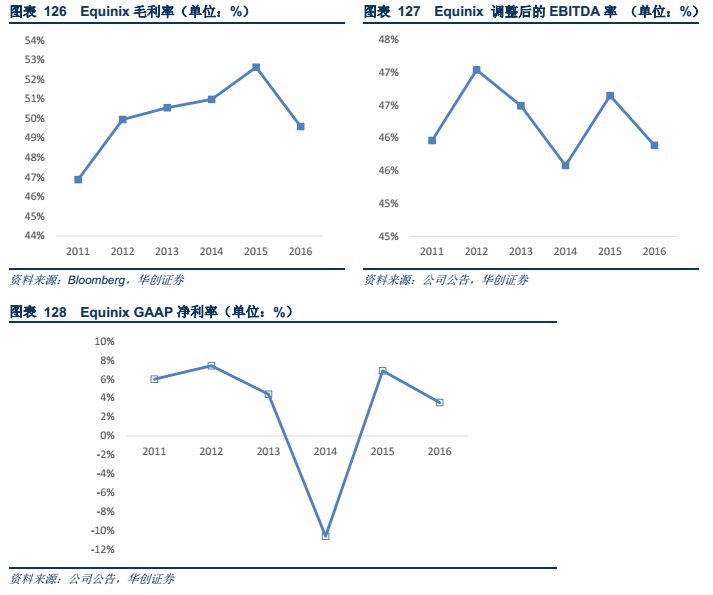

公司的GAAP凈利潤上市以來扭虧為盈。公司的GAAP凈利潤從2008年開始實現了正增長,開始扭虧為盈,2014年由于公司轉變為REITS導致公司對設備土地折舊核算法則發生了改變,導致公司一次性補繳了過去的折舊所帶來的稅款,導致公司的GAAP凈利潤為下滑為負2.6億美元。

公司的毛利率保持在50%左右,調整后EBITDA率維持在45%左右,凈利率較低。2016年公司的毛利率有所下滑主要是由于IBXIDC擴張導致的成本的提升,未來隨著折舊攤銷周期增長,公司的毛利率有望進一步提升。

3.股價上漲超百倍,估值高于全球水平

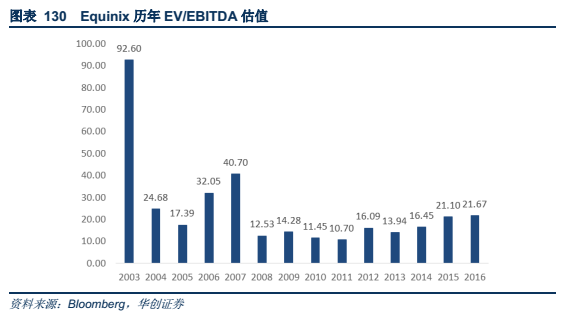

Equinix盈利模式主要為機柜租金收入,雖然收入持續增長,但是一直沒有多少凈利潤(基本是虧損或者微利),但是公司的股價從03年至今上漲百倍,截至2017年12月28日,Equinix市值為353億美元。

我們選取了全球主要的IDC企業進行計算,得到美股市場中IDC企業2016年EV/EBITDA 為 19.48倍,Equinix2016年EV/EBITDA 為21.67倍,高于全球水平。考慮到公司未來不斷進行內生和外延并購擴張IDC的能力,我們認為公司未來的估值水平仍將略高于全球行業平均水平。

(二)Equinix的啟示:IDC行業需求持續增長,企業成長性來自于產能擴張

Equini與國內IDC企業發展路徑有所差異,其最大價值源于其全球互聯業務。由于國內電信業環境與國外電信業環境有所差異,國內僅有三大基礎運營商,國外的基礎運營商比較多,競爭激烈,同時跨運營商之間的通信和數據交互較多,Equinix將全球大部分的運營商網絡都接入自己的IDC,并且將其全球近200個IDC進行連接,打造了一個全球的IDC互聯平臺,所以Equinix最大的價值源于覆蓋全球的國際電路。

Equinix不斷通過內生及外延并購的方式在全球擴建IDC,給我國IDC的發展有所啟示。IDC雖然是重資產行業,但是在行業需求長期穩定增長并且看不到天花板的情況下,依然可以給IDC企業較高的估值溢價;IDC企業成長性來自于產能擴張,雖然租金價格一直穩中有升,但是收入的增長主要來源于機柜規模的擴張,未來國內IDC一定是朝著大規模、集中化發展;IDC行業類似于REITs(房地產投資信托基金),比較合理的估值方法是現金流估值法(P/AFFO);對于第三方IDC企業,資源位于中心城市非常重要。

1. IDC企業成長性來源于產能擴張,收入增長來源于機柜規模的持續擴張

雖然IDC行業需求在持續擴張,但是對于單個企業來說,收入的增長動力來源于機柜數量的擴張(價格上漲因素影響較小)。Equinix機柜數量從2011年的9.04萬個增加到2016年的19.76萬個,翻了一倍多,收入從2011年的15.70億美元增加到2016年的36.12億美元,同樣翻了一倍多,股價上漲了4倍多。

EquinixIDC機柜數量的擴張來自于內生增長和并購擴張,內生增長主要來自于公司自建IDC、出租率的不斷提高和單機柜月經常性收入(MMR)的不斷提升。公司的IDC從2014年的101個擴張到2016年的146個,復合增速為20.23%。公司的機柜出租率始終保持在80%左右,未來隨著公司機柜增量產能釋放,機柜出租率有望不斷提升,同時公司單機柜平均月經常性收入(MMR)總體呈現上升的趨勢,從2014年的1942美元增加到2016年的1961美元。

2. IDC企業采用現金流估值法更合適

IDC企業類似于REITs,其現金流比較穩定,美國很多IDC企業處于稅收因素考慮也在申請成為REITs(房地產投資信托基金)模式。REITs可以享受稅收優惠政策,有效稅率從30-35%降到10-15%,公司股息支付率90%以上可免除所得稅,轉型為REITs企業的條件為,收入的75%來自地產出售或租金收入,同時設備土地折舊年限加長;REITs的底層資產是房地產,并且體現出來股票的形式,因此,REITs的估值也體現出了與股票和房地產不同的特征。由于房地產的投入成本雖然在會計上會按照一定年限折舊,但實際很多情況是物業價值不但沒有隨著時間降低反而由于通貨膨脹等因素而增加,因此以凈收入(凈利潤)來衡量REITs的盈利能力將會產生偏差,傳統的PE或者算市值空間等估值方法對IDC企業并不合適。

FFO (Funds fromoperations),即營運現金流,將折舊值加回到凈收入中,能夠更準備的反映REITs的盈利能力,然而,的確有一些資本化的費用其折舊是真實產生的,因此將這些因素調整后得到的金額,即AFFO(Adjusted Funds FromOperations),即調整后的營運現金流,能夠更加精確的反映REITs的盈利能力。國際上對IDC企業估值比較通用的方法是P/AFFO方法,這也就解釋了為什么像Equinix這種并沒有多少利潤的IDC企業為何能夠獲得較高的PE和PB估值。

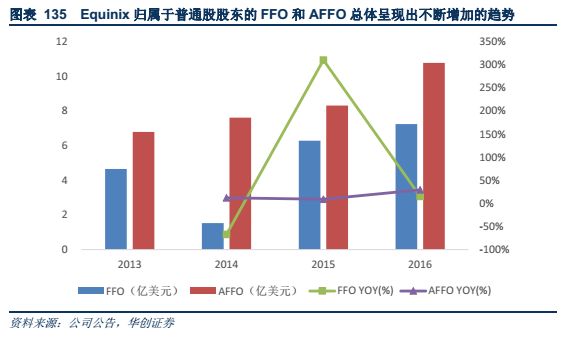

雖然Equinix凈利潤情況并不好,但是其歸屬于普通股股東的FFO和AFFO總體呈現出不斷增加的趨勢,主要是由于經營業績的改善。公司的FFO從2014年的1.53億美元增加到2016年的7.25億美元,復合增速為117.51%,公司的AFFO從2014年的7.62億美元增加到2016年的10.78億美元,復合增速為18.98%。

全球IDCP/AFFO的平均值2016年為21.93倍,EV/EBITDA的平均值2016年為19.48倍,只要企業運營現金流每年增長,則企業的價值就會穩定增長。Equinix的P/AFFO(2015年為33.65倍、2016年為29.85倍)高于全球平均水平(2015年為23.52倍、2016年為21.93倍),EV/EBITDA2015年為21.10倍略低于全球平均水平(21.19倍),2016年為21.67倍高于全球平均水平(21.67倍)。

3. 對于第三方IDC企業,資源位于中心城市很重要

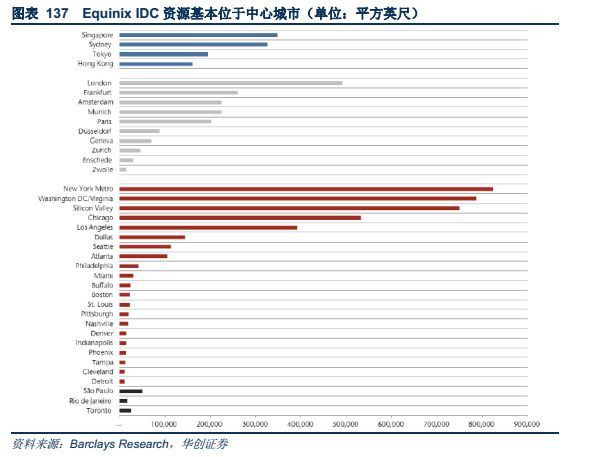

前期市場一直有關于投資資源位于中心城市的IDC企業和投資資源位于邊遠地區IDC企業的爭論,我們的看法是對于第三方IDC企業,資源位于中心城市很重要。我們的判斷主要基于以下理由:一、IDC是需要運維的,中小企業客戶由于運維因素不太會租用邊遠地區IDC;二、邊遠地區IDC長遠來看沒有稀缺性,單機柜產值會遠低于中心城區機柜產值;三、目前我國帶寬資源主要集中在中心城市,邊遠地區帶寬資源不足,修建了IDC也很難投入運營;四、邊遠地區建設IDC是很意義的,但是這更適合像谷歌或者中國的BAT這種企業去自建,第三方企業在邊遠地區建設了IDC出租給互聯網巨頭是賣不出好價格的。我們通過研究Equinix發現,其IDC資源也基本是位于中心城市。

(三)Digital Realty:全球最大批發型IDC提供商,規模和營收持續增長

Digital Realty為全球最大的批發型IDC企業,Digital Realty的全球策略包括強強合并以增強服務能力、積極拓展全球市場等。Digital Realty為全球最大批發型IDC提供商,也是全球第二大IDC提供商,目前在4大洲的11個國家超32個全球市場擁有156個IDC;公司于2015年10月收購了IDC托管,互連和云計算支持解決方案的全球領先供應商Telx,該收購使得公司成為美國領先的托管和互連平臺,擁有全球最具連通性的IDC;公司于2017年6月宣布以約76億美元的價值收購美國IDC托管廠商杜邦Fabros,這一合并將會創造一個全球IDC巨頭,增強對頂級美國IDC市場的服務能力;同時Digital Realty進入德國IDC市場,以拓展其在歐洲的足跡。

1.在全球擁有156個IDC,超2200個客戶

公司成立于2004年3月9日,于2004年11月3日上市,公司通過其數字地產信托(LP)(運營合伙)和運營合伙公司的子公司的控股權益擁有、收購、開發和運營IDC。公司致力于為金融、制造業、能源、醫療保健、消費品等各行各業提供IDC、托管和互連解決方案。

公司于2015年10月收購了Telx。Telx是IDC托管,互連和云計算支持解決方案的全球領先供應商,該收購使得公司成為美國領先的托管和互連平臺,擁有全球最具連通性的IDC。

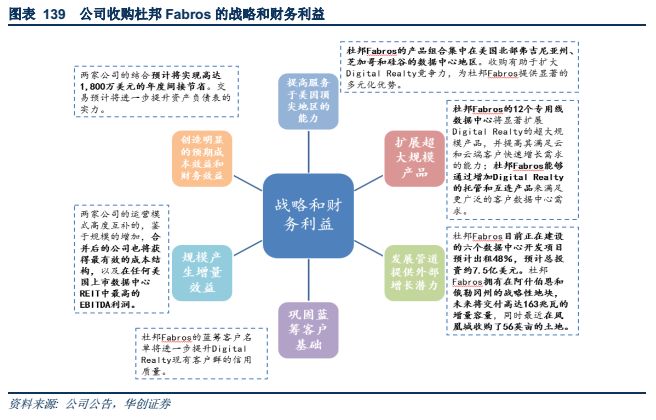

公司于2017年6月宣布以約76億美元的價值收購美國IDC托管廠商杜邦Fabros。杜邦Fabros的12個IDC位于三個主要的美國城市地區,總面積約32.52萬平方米,總電力容量為301.5兆瓦,為客戶的服務器和計算設備供電。此次收購將于今年下半年完成,有助于提高公司服務于美國頂尖地區的能力、擴大超大規模產品、鞏固藍籌客戶基礎、發展管道提供外部增長潛力、產生增量效益以及創造明顯的預期成本效益和財務效益。

公司目前在4大洲的11個國家超32個全球市場擁有156個IDC,總面積超200萬平方米,主要分布在北美、歐洲、亞太地區,數量分別為119個、20個和7個。公司大多數IDC的物業都包含完全冗余的電力供應系統、多個電力供應、大型冷卻系統、高架建筑面積、廣泛的建筑通信電纜和高層安全系統。

公司在各個行業都擁有超過2200個客戶。公司基于對社交網絡、移動通信、分析、云和內容提供商、網絡提供商、信息技術服務提供商和IDC用戶(包括金融服務公司)的要求和趨勢的深入了解,將公司的物業銷售給國內和國際客戶。截至2016年12月31日,公司在云計算和信息技術服務、金融服務、制造業、能源、游戲、生命科學和消費品等各行各業都有超過2200個客戶。 截至2016年12月31日,公司最大的客戶IBM占總年度租金的約7.8%,其他單一客戶不超過公司投資組合年度總租金的約5.7%。

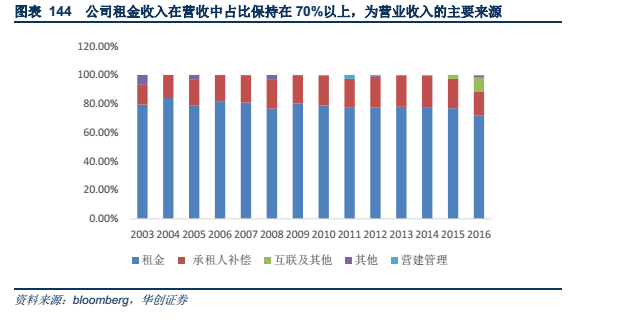

2.公司營收持續增長,租金收入收入占比保持在70%以上

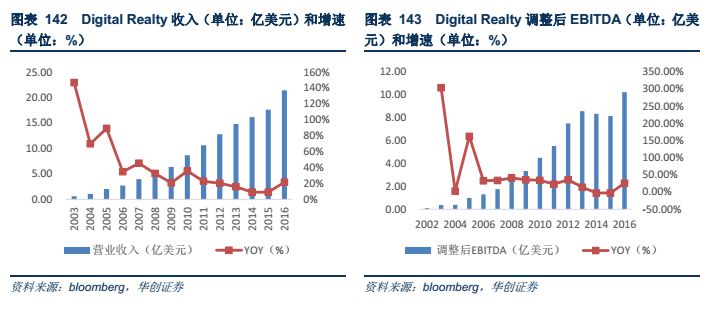

公司的營業收入和調整后EBITDA保持持續增長。公司2003年的營業收入為0.63億美元,2016年營業收入增加到21.42億美元,年復合增速為31.15%,公司2003年的調整后EBITDA為0.09億美元,2016年調整后EBITDA增加到10.22億美元,年復合增速為40.22%。

租金收入在營收中占比保持在70%以上,為營業收入的主要來源。公司營業收入主要由租金、承租人補償、互聯及其他、其他營建管理等幾部分收入構成,其中租金收入和承租人補償在營收中的占比從2003年到2015年一直保持在97%以上,2016年略微下降到88.62%,而租金收入在營收中的占比一直保持在70%以上。公司于2015年10月收購了Telx,Telx分別為租金收入和互連收入貢獻了約4220萬美元和3890萬美元,互聯及其他收入開始計入公司營業收入,隨著公司互聯業務的發展,其在營收中的占比也由2015年的2.31%提升至2016年的9.54%。

公司的互聯服務主要包括交叉連接、都市連接、專用互聯網接入(DIA)、互聯網交換和服務交換。

交叉連接:交叉連接可以使得客戶通過單個統一面板快速連接到一個或多個服務提供商,客戶可以部署基礎設施,擴大自己的產品組合,并達到數字服務的新市場。交叉連接服務提供安全性和可靠性的硬線電纜,同時提供更高的性能。

都市連接:都市連接提供了一種方便的連接多個位于該地區的數字地產設施之間的方式,同時還提供與特定市場中非數字地產設施的連接。都市連接可以在提供時選擇正確的屬性來部署服務,技術,網絡或內容無縫地訪問廣泛的都市市場中的客戶或合作伙伴。通過都市連接,客戶可以以各種連接速度在同一市場內的IDC中專門訪問服務提供商和企業客戶。

專用互聯網接入(DIA):專用互聯網接入(DIA)服務是在美國大都會地區提供數字地產托管服務的彈性混合帶寬互聯網接入產品。客戶使用DIA進行許多應用,包括互聯網的網站連接,訪問其IPSecVPNs,他們的共同設備的和帶外管理。作為提供“最好的”的混合帶寬產品,DIA提供了一種高可靠性的“永遠在線”連接到互聯網。DIA服務可提供從5Mbps高達1Gbit的速度,可以通過單次切換(DIA標準)或通過雙切換產品(DIA保費)增加安全性。

互聯網交換:數字地產互聯網交易所是一個運營商中立的私有和受管理的IXP(互聯網交換點),可以使交易所的成員,包括ISP,內容和游戲提供商,企業和其他人通用交換平臺之間建立對等關系。通過部署在數字地產IDC,客戶可以在一個高度可用的服務平臺上與數百個主要電信和數據網絡建立連接。互聯網交換允許成員通過一個共同的交換平臺與其他成員建立對等關系。一旦這些對等關系建立起來,成員可以分享流量,而不會產生額外的IP中轉費用。

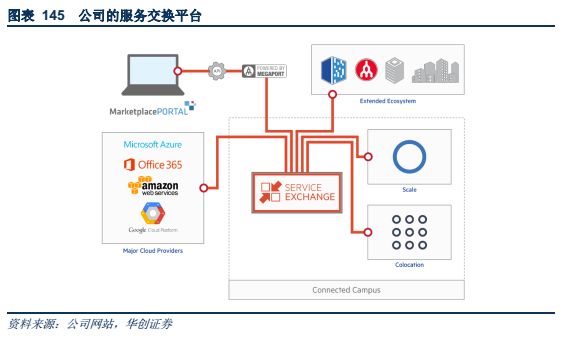

服務交換:服務交換是由Megaport提供支持的一種軟件定義網絡(SDN),允許客戶與多個云服務提供商(包括Amazon Web Services,Google Cloud和Microsoft Azure),平臺的其他參與者建立直接的私有連接,以及從單一接口連接網絡上的其他IDC。服務交換的基礎平臺由位于澳大利亞的支持SDN的互連解決方案的領導者Megaport提供。Megaport成立于2013年,建立了世界首個基于SDN的中性面料,以改變企業連接服務的方式。數字地產公司通過Megaport的API基礎設施充分利用了Megaport全球平臺功能,并且已經建立了增強的功能,包括物理冗余和集成報告,僅在數字地產IDC提供。

(四)全球IDC啟示:擴張為收入增長動力,IDC互聯為未來發展大趨勢

從IDC公司投資組合來看,IDC龍頭企業均擁有較多的IDC,且都提供互聯服務,其收入增長的動力主要來自于IDC的擴張。Equinix為全球最大的IDC,在全球44個主要業務市場擁有超175個IBXIDC,總面積超130萬平方米,擁有超9500家客戶,總體租用比率為79.20%,交叉連接數量為23.73萬個。Digital Realty為全球最大的批發型IDC,在全球32個主要業務市場擁有156個IDC,總面積超200萬平方米,擁有超2300家客戶,總體租用比率為89.40%,交叉連接數量為7.1萬個。

從IDC公司IDC的模式來看,目前大部分批發型IDC都是TKF模式,大都提供互聯服務,且大都分布于歐美核心區域。TKF模式(Turnkey Flex)相當于精裝房的交鑰匙模式,機房包間已經安裝好配電和空調容量,客戶只需要將設備運入上電即可。由于客戶類型不一,客戶的設備也無標準尺寸,所以通常不做通道密閉。PBB模式(Power basedbuilding/Powered shell)相當于住宅毛坯房,公司租下/擁有物業權,和容量規模較大的客戶簽訂較長租賃托管合同,機電設施可以由租戶自行設計和建設,也可以由租戶出設計理念,剩下設計和建設,投資交由IDC公司。

全球IDC互聯收入呈現較快增長趨勢。Equinix2017年一季度互聯收入同比增長18%,達到總經常性收入的16%,美洲、亞太和EMEA的互聯收入分別為經常性收入的24%、13%和8%,并且大多數增長來自于交叉連接,云交換保持繼續增長態勢。Digital Realty互聯在2017年一季度貢獻了0.57億美元的收入,同比增長4%,互聯收入占總收入的10.4%,新興的服務交換平臺(基于該公司與Megaport的合作伙伴關系)到年底將從全球8個美國市場擴展到數字三個地區的17個市場。

全球IDC交叉連接數持續增長。Equinix2016年四季度和2017年一季度的交叉連接數分別為23.02萬個、23.73萬個,同比增速分別為22.19%、3.08%。Digital Realty2016年四季度和2017年一季度的交叉連接數分別為7萬個、7.1萬個,同比增速分別為1.45%、1.43%。

六、投資建議

北上廣等核心節點城市由于土地和電力資源有限,未來存在稀缺性價值,具備較高的議價能力;隨著云計算等技術的發展,IDC云化成為必然趨勢,圍繞公有云服務商提供托管云等服務的第三方IDC提供商具有較高的附加值;同時云計算IDC的發展利好批發型IDC提供商,拉動批發型IDC的需求。

建議關注光環新網(300383)(IDC機房位于北京、上海兩大核心城市;為全球云巨頭亞馬遜AWS中國北京區域運營方,云牌照落地,未來將圍繞AWS打造云計算生態圈);寶信軟件(600845)(依托寶鋼充沛的土地和電力資源,IDC機房位于上海核心地段);科華恒盛(002335)(自建IDC機房主要位于北京、上海、廣州等核心城市,收購天地祥云向云計算服務運營商轉變);數據港(603881)(國內批發型IDC領軍企業,客戶面向BAT等大型互聯網企業)。

光環新網

國內IDC龍頭企業,A股最純正云計算標的。光環新網成立于1999年1月,為國內領先的互聯網綜合服務提供商,公司的主營業務包括互聯網IDC服務(IDC及其增值服務)、云計算服務、互聯網寬帶接入服務(ISP)等互聯網綜合服務。公司為全球云計算巨頭AWS中國(北京)區的運營方,并于2017年12月22日取得工信部頒發的互聯網資源協作服務牌照(云計算牌照),目前公司正逐步打造中國基于AWS的云計算生態圈,公司云計算業務目前包括AWS 云計算、光環有云云增值服務、無雙科技SAAS 云、中金云網私有云和混合云。

IDC機房位于核心城市,機柜產能逐步釋放。公司目前擁有八大IDC(太和橋IDC為大股東持股,公司目前正在啟動太和橋IDC并購事宜,預期于18年上半年并入公司),其中七個位于北京,一個位于上海,地理位置優勢明顯。公司目前擁有超2萬個機柜,隨著太和橋IDC的并入,2018年公司將擁有近3萬個機柜,未來隨著房山IDC機柜的逐步投放,以及上海嘉定和太和橋IDC的擴容,公司的機柜數有望達5萬個,產值有望超40億元,貢獻近10億的凈利潤。

云牌照落地,攜手亞馬遜打開國內萬億級云計算市場。公司運營亞馬遜AWS中國(北京)區云業務,北京區域具備靠近客戶、骨干網超級核心節點和擁有較多優秀人才等優勢,在云牌照下發之前,已經有近千家客戶采用由光環新網運營的AWS中國(北京)區域服務,其中本土企業占比約70%,外企客戶占比約30%,公司已經拿到云計算牌照,意味著亞馬遜AWS中國(北京)區的業務正式展開。亞馬遜AWS占據全球云市場近一半的份額,作為全球云計算龍頭,技術優勢明顯,基于AWS的技術,公司逐步開展云增值、混合云等業務,同時布局SAAS云,未來云計算有望驅動公司業績高速增長。

寶信軟件

IDC和智能制造雙輪驅動,打造IDC和工業4.0領軍企業。寶信軟件是寶鋼股份控股、中國寶武集團實際控制的軟件企業,2001年4月于上海證券交易所上市,公司總部位于中國(上海)自由貿易試驗區。公司依托寶鋼,經過三十年的積累,逐步形成了覆蓋ERP、BI、OA、 MES等全層級、全業務領域的軟件產品與服務體系,并且在智能化技術、機器人、軌道交通、大數據技術上均有積累和產品輸出;在IDC方面,公司緊跟市場放量需求,穩妥推進和落實寶之云項目建設工作。

寶武合并與鋼鐵行業復蘇,公司鋼鐵信息化業務持續發展。2016年12月寶鋼和武鋼正式合并成為寶武鋼鐵集團,成為全球第二特大型鋼鐵企業,隨著寶鋼和武鋼的合并,原武鋼使用的辦公系統、生產系統等將逐步更換成和寶鋼一樣的系統,從2017年Q3開始,武鋼部分財務和辦公系統已經開始更換,未來ERP、MES、BI等系統也將逐步替換,武鋼的體量約為寶鋼的70%,合并后的中國寶武鋼鐵集團也將對寶武鋼鐵信息系統進行更新和升級,公司未來的鋼鐵信息化業務訂單有望高速增長;同時公司今年首次獲得首鋼MES系統、ERP系統訂單,公司新大客戶取得突破,后續有望持續取得訂單;16年以來鋼鐵行業持續復蘇,國內強勁的鋼鐵生產需求帶動鋼鐵企業開始陸續轉虧為盈,鋼鐵行業的復蘇也將推動公司鋼鐵信息化業務的增長。

寶鋼為公司IDC提供廉價土地和電力等資源,IDC區位優勢明顯。公司依托依托寶鋼集團羅涇廠區提供的天然優質的水、電、土地等資源開展 IDC 業務,“寶之云”IDC機房全部布局在核心城市上海,上海近年來能耗指標趨近,同時拿地較難,公司背靠寶鋼,優勢明顯。“寶之云”IDC項目一共分為四期,一期到三期規劃機柜總數為17500個,目前上架運營的機柜數超1萬個,預期到2018年上架運營機柜數將超1.4萬個;同時公司2017年6月與中國太保集團簽訂了合作合同,太保項目屬于“寶之云”四期項目,隨著“寶之云”一期到三期上架率的不斷提升,以及四期項目的落地,公司IDC業務將進一步拉動公司利潤的增長。

限制性股權激勵計劃推出,彰顯管理層對公司未來發展信心。公司于2017年12月8日推出首次限制性股票激勵計劃,本計劃擬向激勵對象授予不超過780萬股限制性A股股票,占總股本1%,限制性股票的授予價格為8.60元/股,激勵對象不超過350人,包括:公司董事、高級管理人員、中層管理人員、核心技術、業務等骨干人員,要求扣非凈利潤18/19/20年較16年增長率不低于50%/80%/110%。此次股權激勵提升了公司發展動力,為公司未來進一步發展注入了活力。

科華恒盛

以能基業務為“主體”業務,深化“一體兩翼”戰略布局。公司成立于1999年,目前有能基、云基、新能源三大業務板塊,其中能基業務為“主體”業務,云基和新能源業務為“兩翼”業務。能基業務中,公司為國內最大的高端 UPS 電源制造商與提供商,未來將聚焦軌道交通、國防軍工、核電業務等新戰略,繼續保持在傳統行業中的領先地位;云基業務中,公司于今年上半年完成天地祥云100%股權并購,同時成立“云集團”以更高效運營云基板塊,我們預計云基板塊未來將快速增長;新能源業務中,隨著公司在光伏風電新能源產品方案、分布式發電、儲能微網、電動汽車充電樁等應用領域不斷取得良好進展,我們預計新能源業務板塊未來將快速增長。

天地祥云并表,云計算為未來發展重心。公司2016年10月完成對天地祥云25%股權收購,2017年5月完成對天地祥云剩余75%股權收購,天地祥云承諾 2017 年至 2019 年度實現的經審計后歸屬于母公司股東的凈利潤分別不低于5000萬元、 7000 萬元、 9000 萬元,同時天地祥云于今年5月開始并表。公司自主投資運營的IDC主要分布在北京、上海和廣州三地,目前共建成約1萬個機柜,在運營的機柜約5600個。北京IDC約有4500個機柜,上海約有4000個機柜,廣州約有1200個機柜(在建約5000個),其中北京約有4000個機柜在運營,上海約有400個機柜在運營,廣州約1200個機柜已經交付給騰訊使用。天地祥云目前在全球運營的IDC約20個,運營機柜約3000個。公司通過收購天地祥云,標志著公司從IDC系列產品及整體解決方案提供商向云計算服務運營商轉變,未來云計算為公司發展重心。

數據港

專業的批發型IDC提供商,客戶包括BAT等大型互聯網企業。公司成立于2009年11月,率先在國內推行IDC定制化業務模式,與零售型IDC提供商不同,公司通常采取“先訂單,再建設,后運營”的經營模式,主要最終用戶為大型互聯網公司,首先由公司、基礎電信運營商和最終用戶共同定制IDC技術標準,由電信運營商提供帶寬資源,公司提供定制化的包括規劃、設計、系統集成和運營管理方案。截至2017年中報,公司共運營12個自建IDC(其中11個為批發型、1個為零售型),共運營機柜數量7035個,運營服務器數量超86054臺。

合同充裕,保障公司業績增長。公司定制IDC服務合同期限多為5-8年,公司批發型IDC業務訂單主要來自于BAT、網易,在公司總訂單中占比約為95%,批發型IDC業務訂單中約50%來自阿里,為阿里服務的機柜主要分布在河北、杭州和上海。公司于2017年4月25日公告收到阿里關于《HB33機房項目需求意向函》,服務費約為28億元,8月11日公告在河北張家口阿里巴巴已建成IDC內投資建設HB33項目,項目預計總投資約5.47億元,10月9日公告收到阿里巴巴HB33項目增項需求意向函,項目增加部分在合同服務期內IDC服務費總金額經測算約14億元左右,增量約50%,合計服務費總額高達42億元。此項目有利于加強公司與阿里之間現存的戰略合作關系,有利于深化公司與阿里后續在云計算IDC領域的合作關系。

七、風險提示

機柜建設和上架不及預期;云計算發展不及預期;IDC轉云進程不順利

-

云計算

+關注

關注

39文章

7735瀏覽量

137205 -

互聯網

+關注

關注

54文章

11105瀏覽量

103018 -

大數據

+關注

關注

64文章

8863瀏覽量

137303

原文標題:【華創通信】全球視野,回望中國,國內IDC即將迎來快速增長時期

文章出處:【微信號:shuxiaofengtx,微信公眾號:通信海峰】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

云計算與數據中心的關系

華為發布智算數據中心基礎設施十大建設原則

AI時代,我們需要怎樣的數據中心?AI重新定義數據中心

工業互聯網平臺中什么是關鍵

數字新時代的關鍵--IPv6 與數據基礎設施建設

工商網監

工商網監

評論