光熱發電的前景和弊端分析

光熱發電的前景和弊端分析

太陽能光熱發電原理及種類

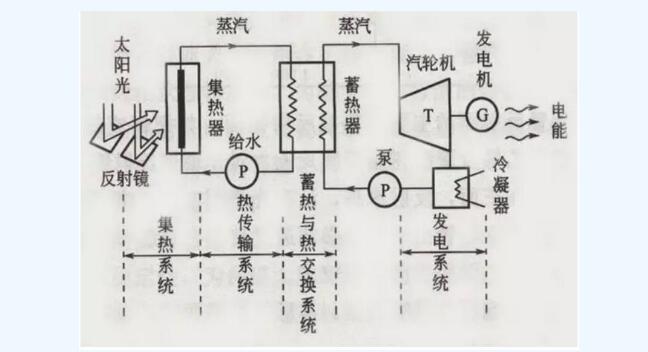

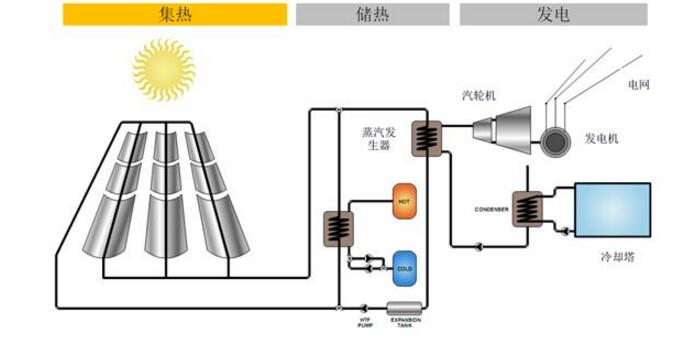

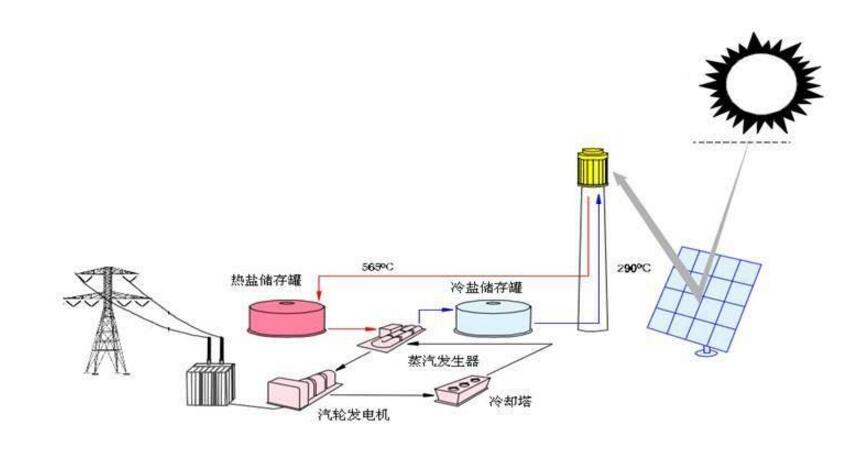

太陽能光熱發電通常叫做聚光式太陽能發電,與傳統發電站不一樣的是,它是通過聚集太陽輻射獲得熱能,將熱能轉化成高溫蒸汽驅動蒸汽輪機來發電。從熱力學原理上講,太陽能光熱發電站與常規熱力發電廠完全一樣。太陽能光熱發電按照聚集熱量方式的不同,主要分為槽式、塔式和碟式三種技術路線。

1)槽式太陽能光熱發電技術是目前實現商業化運行最多,且技術最成熟的太陽能光熱發電站系統。槽式太陽能光熱發電技術是采用“線聚焦”原理,利用大面積槽式拋物面形式的反射鏡將太陽光聚焦反射到集熱管上,并將集熱管內的傳熱工質加熱至高溫,利用其熱量加熱水產生蒸汽,推動常規汽輪機發電。

2)塔式太陽能光熱發電技術是采用的“點聚焦”原理,是通過成千上萬個定日鏡,將太陽光反射到位于高塔頂部的太陽爐表面,太陽爐上設有公共吸熱器,由于太陽光被無數個鏡片反射聚焦到吸熱器一個“點”上,所以在其表面可形成高達2000℃左右的高溫,可將其內部的傳熱介質加熱至高溫蒸汽,從而利用高溫蒸汽推動汽輪機發電。塔式太陽能光熱發電站的蒸汽運行溫度約500℃左右,熱效率在15%以上。

3)碟式又稱盤式,其主要技術特征是采用盤狀拋物面聚光集熱器,它也是一種點聚焦集熱器,其聚光比可以高達數百倍到數千倍,因而可以產生非常高的溫度。在其接收器上安裝熱電轉換裝置,比如斯特林發動機或朗肯循環熱機等,從而將熱能直接轉換成電能。可以單臺使用或多臺并聯使用,適宜小規模發電,所以比較適合偏遠山區、遠離電網地區,進行分布式離網供電。

光熱發電行業發展現狀

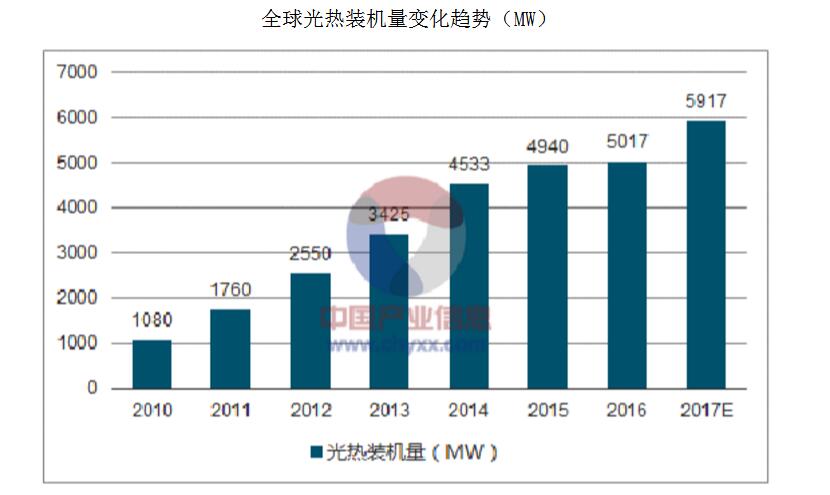

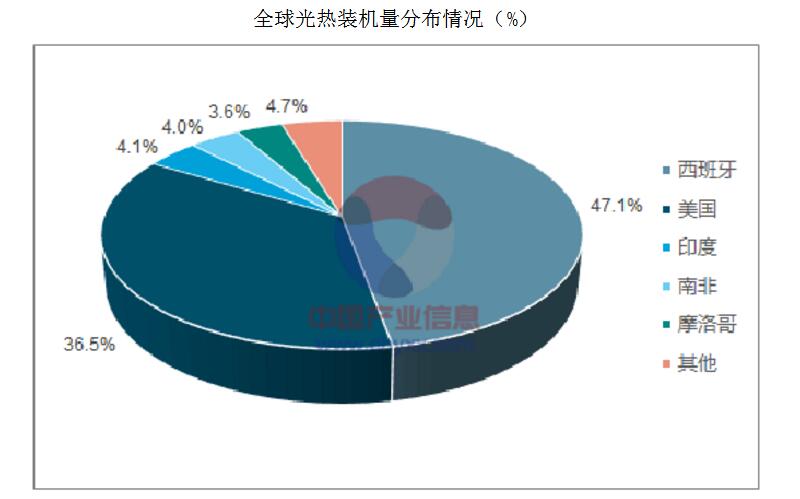

新興市場拉動全球光熱市場回暖。2012年至2016年全球光熱裝機量復合增速為23.3%。自2014年起全球光熱裝機量受西班牙市場影響增長放緩,隨后全球光熱市場增長點逐漸從西班牙和美國市場轉向摩洛哥、南非及中國等新興市場。2017年,全球光熱發電裝機規模回升,預計新增裝機量可達900MW。隨著上述新興市場項目于近年落地,預計2018年全球光熱市場將會維持回升態勢。

我國光熱首批示范項目1.35GW中部分項目預計2018年建設完畢,第二批有望在2018年上半年推出。首批示范項目推進速度略緩慢于預期,其遇到的困難主要為項目前期土地等手續辦理周期較長、融資緩慢、部分技術工作成熟度不夠等。對屆時不能按時建成投產的項目,能源局將研究建立相應的價格聯動機制。隨著第一批示范項目陸續開工,第二批示范項目預計將超過2GW,并有望在2018年上半年推出。

能源局于2017年8月31日下發了關于征求對《關于減輕可再生能源領域涉企稅費負擔的通知》意見的函。《通知》強調,對納稅人銷售自產的利用太陽能生產的電力產品,實行增值稅即征即退50%的政策,從2018年12月31日延長到2020年12月31日;鼓勵銀行等金融機構降低貸款利率,對達到優質信貸等級的可再生能源項目投資企業,鼓勵按基準利率下浮10%左右的利率予以支持,并可對可再生能源發電項目適當延長貸款期限并給予還貸靈活性;各地方政府一律不得向可再生能源投資企業收取沒有法律依據的資源出讓費等費用,已經向風電、光伏發電、光熱發電等可再生能源開發投資項目收取資源出讓費(或有償配置項目)的地方政府,應在通知發布一年內完成清退。目前光熱發電項目電價構成中,融資成本的比重在20%以上,因此若未來推行低息貸款等政策,將有效降低成本、推動項目發展。

我國光熱發電產業存在的問題

(一)發展后勁大,但是升級緩慢

我國的光熱發電發展已經擁有了一定的成就,但是在這些成就之下,我們也要清楚地認識到產業發展所存在的問題。由于能源的枯竭,風力,水力發電等這些發電產業也遇到發展瓶頸,太陽能作為近幾年開發的最清潔的綠色能源之一,具有很大的發展前景。再加之國家的重視,國家勵志將光熱發電產業推向國際,有國家政策的扶持和幫助,有利于提供光熱發電產業發展的技術人才以及及時的進行與各國之間光熱發電產業經驗的交流,太陽能作為一種新起用的能源,各方的發展經驗有利于在太陽能光熱發電此后的發展中,減少錯誤少走彎路。從上述以及各方的考察可以看出光熱發電產業的發展有很大的后勁,但是,目前所存在的問題是光熱發電的技術在發展,但是技術沒有突破性的升級。我國的光熱發電產業雖然現在已經在國際上首屈一指,但是存在一個現象,其他國家的光熱發電領域每隔一定時間內會有技術上的突破,提高光熱發電的質量。而我國現今光熱發電產業似乎還停留在擴大規模的戰略上。

(二)缺乏大規模作業的經驗

我國的光熱發電產業起步比較晚,但是在建設和規劃的光熱發電裝機容量早已位居于世界前列。但是我們的技術還不成熟,依然缺乏經驗,尤其是大規模設計作業的經驗,這些經驗都需要后期的操作去累積。我國的太陽能資源豐富,主要是我國西部以及山西北部以上地區,近年來,太陽能的推廣在我國境內開始大規模的發展。缺乏經驗的我們更多的還是盤踞于我國西部,其他的項目不足1MW,這樣的“大規模”就是缺乏經驗的表現。

(三)對于過剩產能的應用力度小

我國的光熱發電產業發展還處于商業規模化的前期階段,還存在諸多的不足。太陽能的利用是一種綠色能源的表現,但是考慮到太陽能的特殊性,目前正在設法高效地使用太陽能,光熱發電的效率還是比較低,從另一方面來講,在光熱發電行業中游產業的延伸鏈是很長,可以涉及到很多的其它行業,比如,在光熱發電生產中可以消化水泥、鋼鐵、玻璃、化工等這些產業的過剩產能,而且同時還可以帶動其他很多產業的發展,在擁有這樣的發展可能之下,我國的光熱發電產業對于過剩產能的應用太少。

(四)市場還未完全成熟

光熱產能所提供的能量該應用以何種領域?光熱發電產業的市場還不完整,我國境內的石油,煤炭等資源正在枯竭,風力、火力發電相對于比較成熟,成熟的市場是一個產業成熟的標志。擁有完整的系統和成熟的市場,這是光熱發電所不具備的條件。我國現今光熱發電應用的地方還比較少,大部分還正處于實驗階段。

(五)相關人才缺乏

光熱發電產業的繁榮是我們可以預見的發展趨勢。光熱發電產業大規模的推行需要大量的相關人才。我國境內目前所擁有的人才還無法支持我國光熱發電產業的發展,需要培養和引進更多的人才。

光熱發電發展策略分析

1、加強研發投入,掌握光熱發電關鍵技術

積極參與國際交流,學習國外尤其是美國、西班牙等國家對于大規模光熱電站運營維護的技術與經驗。同時嘗試商業化運營,實現光熱發電規模化,建造中等甚至大規模光熱電站,探索開發、設計、施工、調試、運維經驗,為我國未來建設大規模光熱電站做好技術及經驗準備。從國際研發熱門技術來看,控制系統、涂層、輻射吸收材料、聚光鏡、熱循環等技術是專利申請數量較多的研究熱點,因此建設關鍵設備檢測實驗室,如集熱管熱學測試、集熱管光學性能測試、聚光鏡光學性能測試、鏡面對焦精度測試等是目前適應科研及市場需求的重要一步。

2、加強光熱電站的規劃

未來光熱發電裝機容量必將逐年增加,電能的大規模存儲尚未解決,僅僅靠光熱電站單方面的儲能設備難以將大量的電能完全存儲,所以,必須加強科學統一規劃。電力部門需要做好發電預測工作,考慮負荷的變化曲線與變化趨勢,制定有實際可操作性的光熱發電近期、中期和長期規劃,實現高參數、大容量、連續發電,在保證電能質量的同時,減少對光熱發電及其他新能源發電的浪費。在光熱電站選址問題上,優先考慮年日照小時數大于2500h的西北部地區,這些地區日照充足,而且人口密度較小,地勢以高原盆地為主,聚光鏡產生的光照散射對建筑、環境影響不大。但風沙的侵蝕可能會對聚光鏡面和控制設備造成一定的影響,在這些地區建設光熱電站時,應充分考慮當地環境因素,提供專門的防風沙保護措施,提高電站使用壽命。

太陽能光熱發電產業發展趨勢

(一)全球太陽能光熱發電產業前景展望

在全球可再生能源蓬勃發展的當下,隨著光伏和風電裝機容量不斷提升、發電成本不斷下降,以及蓄電池價格的持續削減,為了保持光熱發電競爭力,充分發揮其儲能和調峰優勢,光熱開發商們開始日益注重電站的性能改善、標準化以及通過大規模部署以降低發電成本。IRENA預測,至2025年,槽式光熱發電技術LCOE將下降至90美元/MWh,塔式光熱發電技術的成本將下降至80美元/MWh。IRENA還指出,盡管光熱發電現在還處于初級發展階段,當前的發電成本要比化石能源高,但是隨著技術不斷進步和相關組件成本的不斷降低,未來光熱發電技術將非常有競爭力,特別是在融資成本較低的情況下。

多方預測的數據盡管存在差異,但基本已向我們展現出太陽能光熱發電產業未來的發展趨勢。太陽能光熱發電產業以其廣闊的市場前景和巨大的發展潛力,必將成為未來新能源產業應用的重點,并將在未來低碳革命中扮演越來越重要的角色。

(二)國內太陽能光熱發電產業前景展望

盡管我國太陽能光熱發電起步相對較晚,但從目前的形勢來看,隨著太陽能光熱發電示范項目和標桿上網電價重磅出臺,我國光熱發電已經開啟新的歷史轉折。

根據國家能源局《太陽能利用“十三五”發展規劃(征求意見稿)》,“十三五”光熱裝機規模到2020年完成10吉瓦。按當前光熱電站建設每瓦30元的造價水平,短期1吉瓦示范項目對應300億元投資市場規模,而到2020年的10吉瓦目標對應的總市場容量接近3000億元,考慮造價成本的降低因素,空間也可超千億元,我國光熱發電已經開啟新的歷史轉折。

按照國際能源署預測,中國光熱發電市場到2030年將達到29吉瓦裝機,到2040年翻至88吉瓦裝機,到2050年將達到118吉瓦裝機,成為全球繼美國、中東、印度、非洲之后的第四大市場。以此推算,未來中國光熱市場有望撬動一萬億級資金。

確信在我國政府和企業的共同努力下,太陽能光熱發電產業必將在我國能源利用中發揮越來越重要的作用,未來發展前景廣闊。

-

光熱發電

+關注

關注

1文章

28瀏覽量

12045

發布評論請先 登錄

相關推薦

太陽能光熱發電進入成長期_光熱發電面臨的挑戰及趨勢

工商網監

工商網監

評論