三星營收超越英特爾,終結了英特爾近25年來在半導體市場的稱霸地位

三星營收超越英特爾,終結了英特爾近25年來在半導體市場的稱霸地位

在存儲器市場強勁成長拉抬下,2017年全球整體半導體市場規模達4,203.93億美元,較2016年3,458.51億美元,大幅成長21.6%。

調研機構Gartner研究主管George Brocklehurst表示,因存儲器市場的快速成長,2017年全球半導體產業創下兩項新紀錄;當年整體半導體市場規模首度突破4,000億美元,以及三星電子(Samsung Electronics)半導體業務營收首度超越英特爾(Intel)。

三星營收超越英特爾,終結了英特爾近25年來持續在半導體市場中的稱霸地位。

資料顯示,2017年全球存儲器市場規模較2016年成長61.8%,達1,300億美元(亦即約成長了500億美元)。存儲器市場在整體半導體市場規模中的占比也攀升至31%,成為規模最大的半導體產品類別。

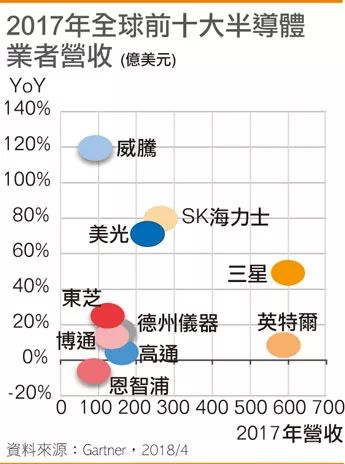

其中單是三星存儲器產品營收就較2016年約增加了200億美元,這使得該公司2017年整體半導體業務營收大幅成長49.3%,以598.75億美元,擠下英特爾的587.25億美元(年增8.6%),躍為全球最大的半導體業者。

然而,由于推動三星整體半導體業務營收成長的主要動力是來自于存儲器銷售,因此一旦存儲器市場進入下滑期(預估會于2019年稍晚出現),該公司在半導體市場中的領先地位很可能就將不保。

而在存儲器市場成長的拉抬下,其它主要存儲器業者2017年營收也都呈現大幅成長。如SK海力士(SK hynix)營收年增79.6%,該公司營收在全球半導體業者中的排名也由2016年第四,上升為2017年的第三。美光(Micron)營收年增71.1%,排名由第五升為第四。

東芝(Toshiba)營收年增25.1,排名維持第八。威騰(WD)營收大幅年增119.6,排名也由第17躍升為第九。

除了存儲器市場呈現強勁成長外,2017年非存儲器類半導體市場規模也年增9.3%,達2,900億美元。其中工業與車用半導體市場規模年增率也都維持在兩位數百分比。

該兩類半導體主要供應業者,如德州儀器(TI)、意法半導體(STMicroelectronics),以及英飛凌(Infineon)等全球前25大半導體業者營收都有相當幅度的成長。

合計2017年全球前十大半導體業者營收,較2016年成長30.6%,達2,431.92億美元,占整體市場規模的57.8%。

Gartner表示,物聯網(IoT)的應用部署也對半導體市場成長具有顯著影響。2017年消費應用與工業應用市場中的特用標準半導體產品(ASSP)市場規模分別成長了14.3%與19.1%。此外,盡管零組件售價下滑,以及智能型手機產業成長放緩,但用于無線連接的半導體產品市場規模仍大幅成長19.3%,首度超越100億美元。

至于在購并活動方面,2017年全球半導體業者間的購并活動呈現放緩,合計購并交易金額與筆數均約為2016年的一半。不過大型購并案的交易規模與復雜性仍在不斷提高。

雖然2016年新加坡安華高科技(Avago)以370億美元收購博通(Broadcom),創下半導體業者購并案史上最高交易金額紀錄,不過如果延宕多時的高通(Qualcomm)以440億美元收購恩智浦(NXP)案,最終獲得各地監管機構通過的話,該案交易金額將會成為史上新高。

-

英特爾

+關注

關注

60文章

9892瀏覽量

171541 -

半導體

+關注

關注

334文章

27048瀏覽量

216436 -

存儲器

+關注

關注

38文章

7454瀏覽量

163613

原文標題:【供應鏈】2017年全球半導體市場年增22% 創史上新高

文章出處:【微信號:DIGITIMES,微信公眾號:DIGITIMES】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

消息稱英特爾提議與三星建立“晶圓代工聯盟”,挑戰臺積電

英特爾計劃與三星組建代工聯盟,意在制衡臺積電

英特爾CEO誓言奪回芯片領導地位

英特爾預期二季度營收將低于預期中值

英特爾宣布代工虧損70億美元

臺積電營收超越英特爾和三星,首次成為全球最大半導體制造商

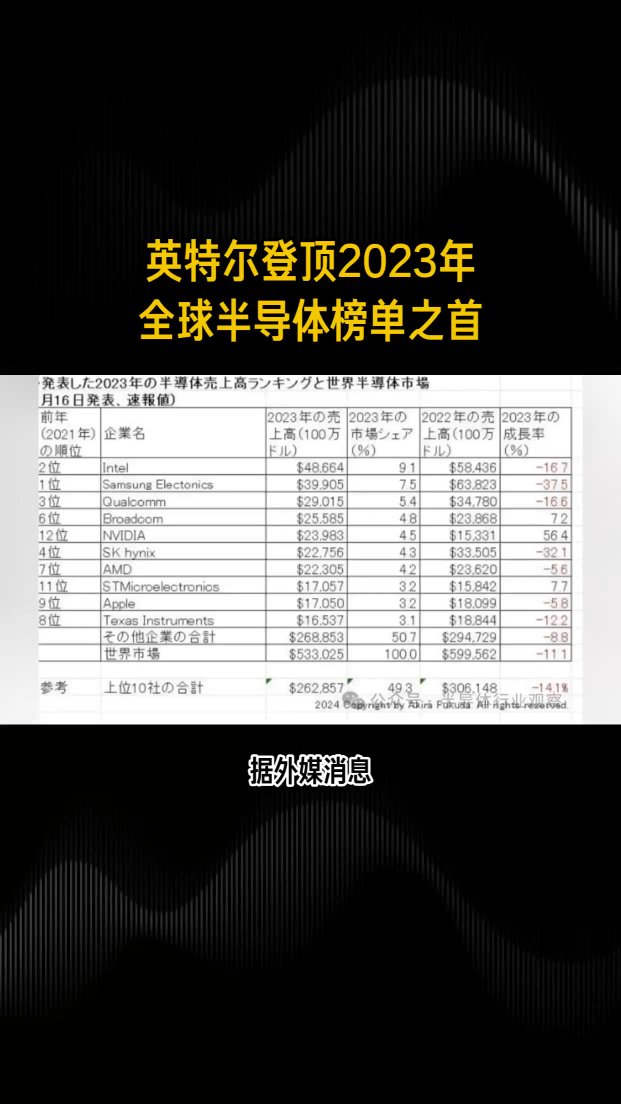

全球半導體收入2023年下滑11.1%,英特爾重回市場領導者地位

工商網監

工商網監

評論