MLCC漲價的核心驅動因素是供需失衡,將會持續多久?

MLCC漲價的核心驅動因素是供需失衡,將會持續多久?

本輪 MLCC 漲價的核心驅動因素是供需失衡,造成供需失衡的主要因素有:

(1)汽車、工控等高階應用增速快,產能不足致使供應緊張;

(2)三星 Note 7 爆炸事故后,MLCC 停產三個月,后續產能釋放較慢;

(3)村田、三星機電、TDK 以及太陽誘電等 MLCC 龍頭企業產能調整,放棄中低端市場,轉向汽車、工控和 ICT 等高階應用。

2000 年以來,MLCC 經歷過三段漲價潮:

2003-2005、2006-2008 和 2009-2010,2003-2005 和 2009-2010 這兩段漲價受宏觀環境影響較大。

2003-2005 年 MLCC 價格上漲主要是美國互聯網泡沫之后經濟復蘇帶來的,而 2009-2010 年價格的上漲則是金融危機后全球經濟復蘇帶動的。2006-2008 這波漲價潮則是終端消費電子市場小型化、輕薄化帶來的,主要包括手機、平板電腦、數碼相機、游戲手柄等。

消費電子市場的小型化、輕薄化趨勢對小型高容 MLCC 產品的需求大增,導致高端產品漲價,而生產廠商在擴產的同時將低端產能轉向小型高容產品,進而導致中低端產品漲價。

本輪 MLCC 產品漲價潮跟 2006-2008 年類似。汽車、工控、ICT 等高端應用需求激增,而產品供應不足導致高端產品漲價,日韓等主要生產企業縮減中低端產能轉向高端產品,導致中低端產品漲價。

本輪 MLCC 漲價潮從 2017 年中開始,將比 2006-2008 這輪漲價持續時間更長,原因是:

(1) 、2006-2008 年 MLCC 漲價趨勢被金融危機打斷,從后續 2009-2010 MLCC 再次漲價來看,若沒有金融危機影響,由消費電子小型化、輕薄化帶動的 2006-2008 漲價潮持續時間將更長。

(2) 本次漲價區間,生產廠商擴產較上次更為謹慎。2006-2008以及 2009-2010 MLCC 漲價使得村田、三星機電、太陽誘電以及TDK 大幅擴產,導致的結果就是 MLCC 價格持續下跌,使得盈利能力受損。本次漲價潮已經來臨,生產廠商并沒有拋出較大的擴產計劃,這將延本輪長漲價周期。

1MLCC 本輪漲價潮的核心原因是供需失衡

本輪 MLCC 漲價的核心驅動因素是供需失衡,造成供需失衡的主要因素有:(1)汽車、工控等高階應用增速快,產能不足致使供應緊張;(2)三星 Note 7 爆炸事故后,MLCC 停產三個月,后續產能釋放較慢;(3)村田、三星機電、TDK 以及太陽誘電等 MLCC 龍頭企業產能調整,放棄中低端市場,轉向汽車、工控和ICT 等高階應用。

1.1 汽車、工控等高階應用市場快速增長

車用 MLCC 市場在汽車電動化和智能化趨勢下快速增長。2012 年全球車用 MLCC 市場為 7.93 億美元,增長至 2017 年的 16.1 億美元, 年復合增速 15?。我們認為,后續新能源車產銷量將加速,同時 ADAS 等智能化。應用加速滲透,車用 MLCC 市場在未來五年內年復合增速將超過 20%。

電動化使得每輛車的 MLCC 使用量從 1000-3000 顆增加到3000-6000 顆,動力系統帶來的 MLCC 增量最大。根據 Murata 數據, 電動車使用的 MLCC 數量為 2700-3100 顆,并且全是特高端產品,而傳統燃油車動力系統使用的 MLCC 數量為 450-600 顆,且均是常規型號產品。

圖表1: 純電動車動力系統 MLCC 使用量是燃油車的 5 倍

| 常規型號 | 中端產品 | 高階產品 | 特高端產品 | |

| 燃油車 | 微型混合動力 | 混合動力/ 插電混合 | 純電動車 | |

| 動力系統 | 450-600 | 800-1000 | 1900-2300 | 2700-3100 |

| 安全系統 | 1000-1400 | |||

| 舒適系統 | 500-800 | |||

| 娛樂系統 | 400-700 | |||

| 其他 | 500 |

注:MLCC 高端產品同時具備小型化和高容量特征,純電動車動力系統對 ECU 小型化和高電壓有較高要求。

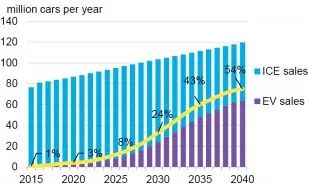

在各國政府和車企的大力投入以及電池價格下跌推動之下,純電動車迎來爆發式增長。根據 Bloomberg New Energy Finance (BNEF) 測算,2020 年全球汽車銷量為 8600 萬輛,純電動車占比為 3%,2025 年全球汽車銷量 9300 萬輛,純電動車占比 8%;根據 IEA 數據,2017 年全球純電動車銷量 122 萬量,2018-2025 年復合增速超過 25%,2025 年之后純電動車產銷量將加速增長。

插電混合式新能源車銷量更佳。根據 Clean Technica 數據,2017 年插電混合式和純電動新能源汽車總體銷量超過 300 萬輛,結合 IEA 數據,可以推斷出 2017 年全球插電混合式新能源車總體銷量約為 180 萬輛;根據 IEA《Electric and Plug-in Hybrid Vehicle Roadmap》, 到 2025 年插電混合式新能源車銷量約為 1100 萬輛,2018-2025 年復合增長為 25.4%。

同樣,根據 IEA 數據,2017 年混合動力汽車銷量約為 680 萬輛, 到 2025 年將達到 2300 萬輛,2018-2025 年復合增速為 16.5%。

圖表2: 2015-2040 年全球純電動車銷量

| 圖表3: IEA《Electric and Plug-in Hybrid Vehicle Roadmap》 |

此外,ADAS 以及車聯網的應用及快速滲透,不僅給 MLCC 帶來量的增長,使得 MLCC 必須滿足高頻、高容量和高精準度等要求。

圖表4: 部分應用對 MLCC 的要求

| 行業應用 | 運行時間 | 壽命要求 | 環境溫度(℃) |

| 臺式電腦 | 13000 | 5 | 10-30 |

| 移動電話 | 43800 | 5 | 零下40-40 |

| 高端服務器 | 94000 | 11 | 10-30 |

| 通信設備 | 131000 | 15 | 零下40-85 |

工控 MLCC 未來幾年復合增速將超過 10%。根據村田數據,包括通信設備在內的工控應用在 2012-2017 年復合增速為 17%,明年開始 5G 基礎設施將開始大規模建設,以及國內正大力推動工業自動化,將為MLCC 帶來較大增量,綜合考慮我們預計包括通信設備在內的工控 MLCC 市場未來幾年復合增速將超過 10%。

圖表5: 太陽誘電 MLCC 產品分布

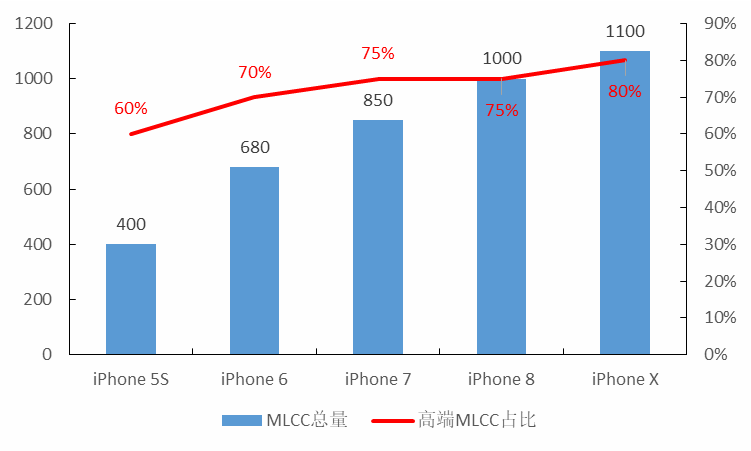

智能手機單機 MLCC 使用量仍在增長。智能手機處理能力持續提高,性能增強,單機 MLCC 使用數量增長的同時,小型化及高容量要求更高。以 iPhone 為例,iPhone 5S 單臺 MLCC 使用量為 400 顆,iPhone6 為 780 顆,iPhone 7 為 850 顆,iPhone 8 為 1000 顆,iPhone X 為1100 顆,并且高端 MLCC 占比持續增長。

| 圖表6: iPhone 手機 MLCC 使用量及高端產品占比 |

1.2 三星及村田等日韓企業產能調整造成供給收縮

三星產能收縮的原因有被動和主動兩方面因素。

三星產能被動調整的原因是 note 7 手機事故。2016 年 9 月,三星 note 7 手機發生多起手機爆炸事故,三星立即停止 note 7 生產并進行排查,使得 MLCC 業務停產了三個月。由于三星 MLCC 產能占全球比例較高(2017 年為 22%),復產后產品管控非常嚴格,其停產是全球 MLCC 供應緊張的開始。

三星主動調整產能,以無人駕駛、電動汽車、5G、工業為中心, 擴大高附加產品的比重。三星復產之后,產能并沒有完全釋放,除加強產品管控之外,亦調整低端產能向汽車、工控、5G 等新興應用方向,此外還有 AI 及 VR 等新興方向。

| 圖表7: 村田戰略方向 |

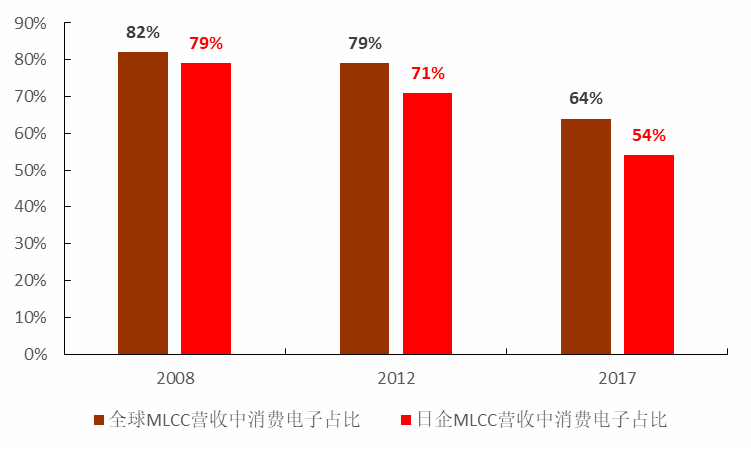

| 圖表8: 日本企業 MLCC 營收中消費電子占比快速降低 |

村田等日企產能調整力度大。隨著汽車、工控等高端應用快速崛起,MLCC 廠商擴產的同時積極調整產能,日本企業調整力度大,消費電子(手機、電腦、TV、數碼相機、娛樂電子設備等)營收占比從 2012 年 71%降低至 2017 年的 54%,而從全球營收結構來看,消費電子占比從 2012 年的 79%降低至 64%。村田 3 月初表示,小型化替代品的“舊產品群”進行持續的縮減產能是公司長期戰略,公司將把生產能力下調至 2017 年的 50%。

1本輪漲價周期將持續到2020年

2.1 本輪漲價跟 2006-2008 年相似

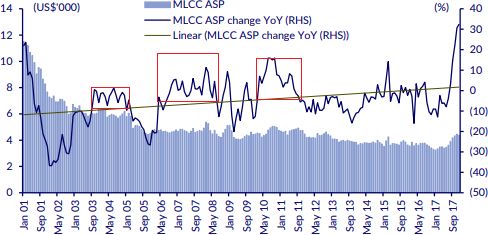

| 圖表9: 2001-2017 年 MLCC 價格走勢 | |

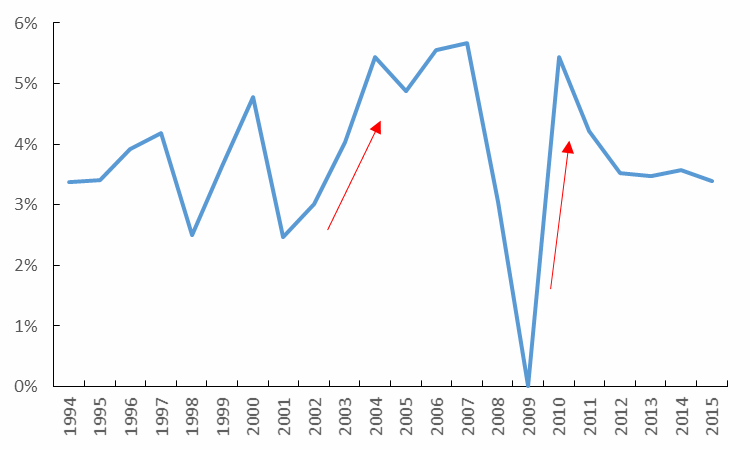

2000 年以來,MLCC 經歷過三段漲價潮:2003-2005、2006-2008 和 2009-2010,2003-2005 和 2009-2010 這兩段漲價受宏觀環境影響較大,2003-2005 年 MLCC 價格上漲主要是美國互聯網泡沫之后經濟復蘇帶來的,而 2009-2010 年價格的上漲則是金融危機后全球經濟復蘇帶動的。

| 圖表10:1994-2015 全球 GDP 同比增速 |

2006-2008 這波漲價潮則是終端消費電子市場小型化、輕薄化帶來的,主要包括手機、平板電腦、數碼相機、游戲手柄等。消費電子市場的小型化、輕薄化趨勢對小型高容 MLCC 產品的需求大增,導致高端產品漲價,而生產廠商在擴產的同時將低端產能轉向小型高容產品,進而導致中低端產品漲價。

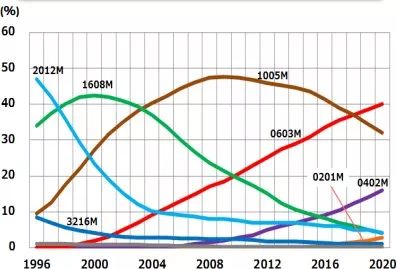

圖表11:村田各型號產品變化趨勢

本輪 MLCC 產品漲價潮跟 2006-2008 年類似,汽車、工控、ICT 等高端應用需求激增,而產品供應不足導致高端產品漲價,日韓等主要生產企業縮減中低端產能轉向高端產品,導致中低端產品漲價。

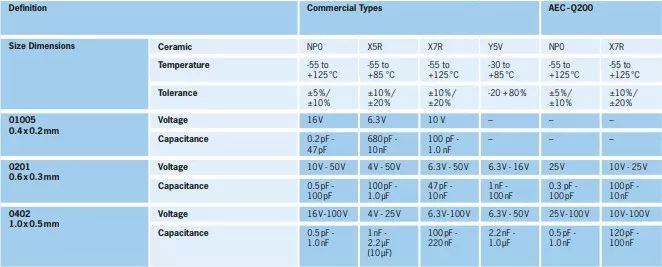

| 圖表12:各小型高容產品詳細參數標準 |

2.2 本輪漲價持續時間更長,或將持續到 2020 年

本輪 MLCC 漲價潮從 2017 年中開始,將比 2006-2008 這輪漲價持續時間更長,原因是:

(1) 、2006-2008 年 MLCC 漲價趨勢被金融危機打斷,從后續2009-2010 MLCC 再次漲價來看,若沒有金融危機影響,由消費電子小型化、輕薄化帶動的 2006-2008 漲價潮持續時間將更長。

(2) 本次漲價區間,生產廠商擴產較上次更為謹慎。2006-2008 以及 2009-2010 MLCC 漲價使得村田、三星機電、太陽誘電以及 TDK 大幅擴產,導致的結果就是 MLCC 價格持續下跌,使得盈利能力受損。本次漲價潮已經來臨,生產廠商并沒有拋出較大的擴產計劃,這將延本輪長漲價周期。

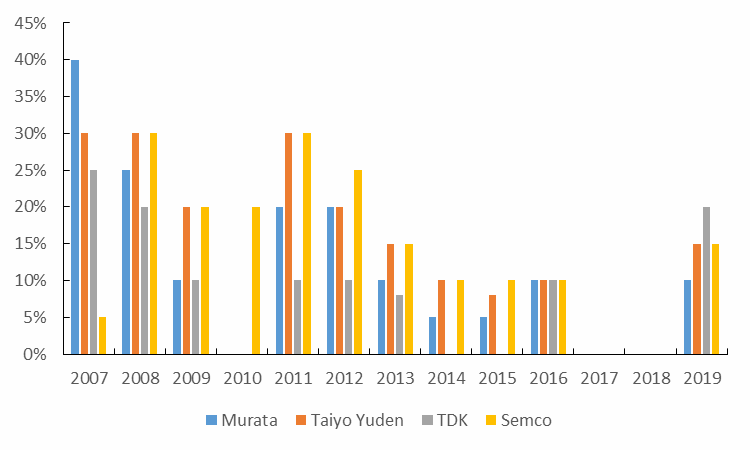

圖表13:日韓企業 2007-2019 MLCC 擴產情況

-

三星電子

+關注

關注

34文章

15856瀏覽量

180933 -

MLCC

+關注

關注

46文章

694瀏覽量

45506

原文標題:MLCC漲價還會持續多久?這篇報告給你答案

文章出處:【微信號:Anxin-360ic,微信公眾號:芯師爺】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

X7R材質的MLCC貼片電容價格是多少?

MLCC直流偏壓特性解析

CCL材料市場新動態:漲價潮背后的供需邏輯

年度車規級MCU芯片行業發展綜述與展望

全球MLCC巨頭加碼汽車用MLCC市場

DRAM漲價潮:廠商減產引發需求激增,持續尋求利潤改善

MLCC檢測方法分析

mlcc失效原因分析

DRAM價格上漲因存儲巨頭減產,供需緊張料持續至年底

ADI突發漲價函,漲幅10%-20%

mlcc工藝流程介紹

異質芯片組裝主流化的驅動因素和方法

工商網監

工商網監

評論