") 中興事件持續(xù)發(fā)酵_如何進(jìn)行芯片投資引關(guān)注

中興事件持續(xù)發(fā)酵_如何進(jìn)行芯片投資引關(guān)注

4月17日,由于美國(guó)商務(wù)部工業(yè)與安全局激活拒絕令,中興通訊宣布臨時(shí)停牌。停牌前一天,美國(guó)商務(wù)部宣布,未來七年將禁止美國(guó)公司向中興通訊銷售零部件、商品、軟件和技術(shù)。

中金公司研究報(bào)告表示,目前中興有1-2月零部件庫(kù)存,如果不在1-2月內(nèi)再次達(dá)成和解,會(huì)影響其通信設(shè)備和手機(jī)等業(yè)務(wù)的正常生產(chǎn)與銷售。據(jù)悉,中興在中國(guó)電信設(shè)備市場(chǎng)占有近30%的份額。這對(duì)中興通訊來說,無疑是致命打擊。

來自中國(guó)半導(dǎo)體行業(yè)協(xié)會(huì)統(tǒng)計(jì),2017年國(guó)內(nèi)集成電路進(jìn)口價(jià)值為2601億美元,是我國(guó)第一大進(jìn)口商品,集成電路貿(mào)易逆差創(chuàng)歷史新高。

中興被美國(guó)制裁事件的背景是3月23日開始的中美貿(mào)易戰(zhàn),中興此時(shí)的困局也引發(fā)了投資人的廣泛討論。一些投資人表態(tài)未來將加大對(duì)于底層芯片的投入和研究,而另一些VC投資人卻對(duì)此持謹(jǐn)慎態(tài)度。為何過去中國(guó)沒有誕生好的芯片公司?對(duì)于投資人來說,過去是否忽略了技術(shù)創(chuàng)新的投資機(jī)會(huì)?VC是否適合參與芯片投資?如何更好利用資本力量發(fā)展芯片行業(yè)?

最近兩天,我的朋友圈充滿各種各樣的爭(zhēng)論,關(guān)于怎樣來看芯片和底層創(chuàng)新。我認(rèn)為需要回到商業(yè)本質(zhì)。10年前我們內(nèi)部基金的策略是不看所謂的原創(chuàng)性底層科技創(chuàng)新,而今天我們大膽地提出,要非常積極關(guān)注底層的科技創(chuàng)新,為什么?

我們來回顧一下科技創(chuàng)新每一次成功的要素。從PC、移動(dòng)互聯(lián)網(wǎng)到今天的人工智能,每一代的科技公司都面臨一定的窗口期,這個(gè)窗口期給科技公司建立的真正壁壘是生態(tài)和整個(gè)市場(chǎng),領(lǐng)導(dǎo)型的公司都能利用窗口期建立起巨大的科技壁壘。

以前的中國(guó)是以市場(chǎng)換技術(shù),我們錯(cuò)過了70年代的芯片大發(fā)展,90年代的PC大發(fā)展,在2000年的時(shí)候,我們僅僅趕上了互聯(lián)網(wǎng)模式創(chuàng)新的窗口。

但今天中國(guó)有機(jī)會(huì)用市場(chǎng)創(chuàng)造技術(shù),是因?yàn)檫@個(gè)timing對(duì)了。我們的人才和資本有機(jī)會(huì)在同一起跑線,依托中國(guó)強(qiáng)大的市場(chǎng)規(guī)模來創(chuàng)造原創(chuàng)的技術(shù)。

2004年我們投了中微半導(dǎo)體。現(xiàn)在這位創(chuàng)始人先生已經(jīng)70歲了,他做的是半導(dǎo)體里的設(shè)備。2004年到今天已經(jīng)14年了,才剛剛露出水面,大家才在媒體上看到華人如何抵御各種壓力回到中國(guó)的故事。

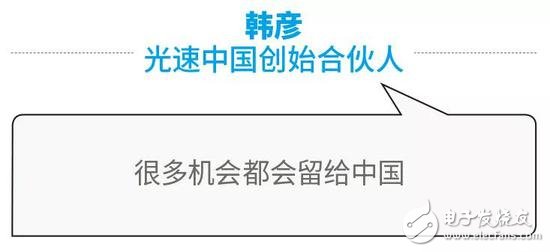

在中國(guó)有很多這樣的人才,只不過他們很小。剛才講到的是半導(dǎo)體的核心,過去十幾年美國(guó)不投了,中國(guó)也不投了。但是我覺得未來是有機(jī)會(huì)的,中國(guó)流片(試生產(chǎn))的成本是美國(guó)的一半,我不知道有多少企業(yè)1-2次流片就能成功,但我覺得很多機(jī)會(huì)都會(huì)留給中國(guó)。

我來自深圳,中興事件最近大家可能對(duì)深圳關(guān)注比較多。這個(gè)事件對(duì)創(chuàng)投界有什么啟示?我覺得創(chuàng)投機(jī)構(gòu)需要更加關(guān)注和投資真正的核心原創(chuàng)的東西,因?yàn)楹诵膭?chuàng)新才有生命力和競(jìng)爭(zhēng)力。

通常來說,能夠長(zhǎng)期發(fā)展不斷增長(zhǎng)的企業(yè),肯定是有自己的核心競(jìng)爭(zhēng)力,有的是技術(shù),有的是模式。模式創(chuàng)新這波可能已經(jīng)過去了,但更大的機(jī)會(huì)在于技術(shù)創(chuàng)新,包括大家提到的生物、AI以及芯片行業(yè)。(可能)LP不理解,但是我們要堅(jiān)守,只有這樣才能賺得更多。投資技術(shù)創(chuàng)新的企業(yè)雖然時(shí)間長(zhǎng),不像模式那么快增長(zhǎng),但是堅(jiān)守就能獲得回報(bào)。

我是學(xué)半導(dǎo)體出身的,進(jìn)入投資行業(yè)以后,這個(gè)領(lǐng)域一直是我比較關(guān)注的方向。過了2001年以后,美國(guó)這個(gè)行業(yè)就已經(jīng)不投了,道理很簡(jiǎn)單,整個(gè)資本市場(chǎng)不支持高技術(shù)芯片行業(yè)。

但是中國(guó)正好是一個(gè)錯(cuò)配,我們知道要投這個(gè)行業(yè),但是我在這個(gè)行業(yè)里的回報(bào)是整個(gè)類別最差的,不是最差也是倒數(shù)第二,為什么呢?因?yàn)槊绹?guó)的資本市場(chǎng)已經(jīng)不支持了,中國(guó)的資本市場(chǎng)也是不支持。

最近這塊有很大的進(jìn)展,中國(guó)有很多大基金,希望投重要的、有戰(zhàn)略意義的行業(yè),比如半導(dǎo)體。但是這里面也有很多問題,就是國(guó)有資產(chǎn)的投資是不能賠錢的,所以他們將國(guó)外成熟的公司拿回來,然后再拿到中國(guó)的資本市場(chǎng)圈一次錢。這也不是很好,引起了美國(guó)的注意,不批這樣的投資。

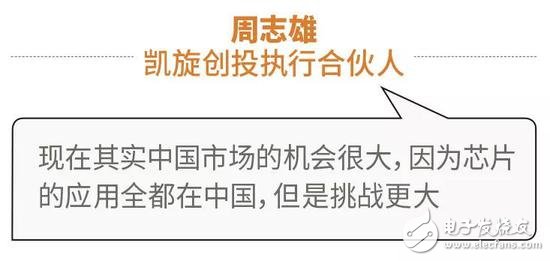

現(xiàn)在其實(shí)中國(guó)市場(chǎng)的機(jī)會(huì)很大,因?yàn)樾酒膽?yīng)用全都在中國(guó),但是挑戰(zhàn)更大。怎樣能踏實(shí)下來,建造自己的能力,耐心地好好投一個(gè)對(duì)行業(yè)有影響的技術(shù)公司,這在今天還是具有一定挑戰(zhàn)和困難的。

實(shí)際上我們不是不投芯片,之前我們投了好幾個(gè)做芯片的公司都血本無歸,也為中國(guó)的科技創(chuàng)新貢獻(xiàn)了一份力量。

中國(guó)的芯片技術(shù)我覺得有幾個(gè)難點(diǎn),首先中國(guó)的芯片公司大部分是單一產(chǎn)品公司,單一產(chǎn)品公司從長(zhǎng)遠(yuǎn)來看回報(bào)是有問題的,因?yàn)樯芷诤芏蹋芸炀拖陆档狡骄健R驗(yàn)榍捌谕度牒艽螅邪l(fā)人員、流片都是很高的成本,公司的估值都不高,它不像騰訊、阿里市值四五千億美金,芯片最成功的上市公司也就是10-20億美金。對(duì)VC來說,投入和回報(bào)是不成比例的。

其次,從中期來看,任何大的行業(yè)都有周期性,先出來的肯定是做硬件的公司,比如說PC時(shí)代出來的是英特爾、IBM、思科,人工智能領(lǐng)域英偉達(dá)先跑出來了,在人工智能上,中國(guó)還有機(jī)會(huì)。

芯片的投入一旦形成平臺(tái),新公司很難做。尤其是芯片公司前期投入非常大,如果你的競(jìng)爭(zhēng)對(duì)手靠先機(jī)占據(jù)市場(chǎng),把設(shè)備成本攤銷掉以后,你沒辦法與其競(jìng)爭(zhēng),成本曲線會(huì)遠(yuǎn)遠(yuǎn)落后于競(jìng)爭(zhēng)對(duì)手,那你無法競(jìng)爭(zhēng),除非靠政府的大量補(bǔ)貼和支持。

但在人工智能芯片上還有機(jī)會(huì),最近市場(chǎng)上很火的人工智能芯片公司我們投了一、兩家。

此外在我看來,在國(guó)內(nèi),先積累資金和實(shí)力然后走技術(shù)路線是比較靠譜的。今天的互聯(lián)網(wǎng)巨頭,不管是阿里、騰訊還是滴滴,花很多錢到核心技術(shù)研發(fā)上。滴滴在美國(guó)建立了實(shí)驗(yàn)室,招聘了很多優(yōu)秀的工程師。這是我覺得比較現(xiàn)實(shí)的路徑。

中國(guó)真正標(biāo)準(zhǔn)的VC在國(guó)內(nèi)做大規(guī)模的投資,也就是2004-2011年左右的事情,這期間投芯片的人很多。實(shí)際上,現(xiàn)在產(chǎn)生的基礎(chǔ)應(yīng)用芯片的公司很多也是那個(gè)時(shí)候投資的。

但投芯片有幾個(gè)問題,第一,它要么成功要么失敗,不像有些模式創(chuàng)新的東西,這條路沒走通可以立馬改。

第二,早期VC并不大,90年代末一億美元的基金就算是大基金了。當(dāng)年因?yàn)榻^大部分的芯片即使投產(chǎn)成功,基本上也就是一個(gè)平均利潤(rùn),它不會(huì)帶來壟斷的利潤(rùn)。因此2000年下半年以后,大家進(jìn)入芯片這一領(lǐng)域,很難做成這樣一件事。

對(duì)VC來講,它喜歡投一些能產(chǎn)生更大需求、更快速把錢收回來的項(xiàng)目,你說是擊鼓傳花賺錢也好,通過實(shí)際利潤(rùn)達(dá)到多少倍也行。

2000年下半年的時(shí)候,主流VC投芯片公司主要投第三輪,第一輪投進(jìn)去基本上90%沒了,剩下的10%做到第二輪,把東西拿出來,第二輪和第三輪的估值不會(huì)相差很遠(yuǎn),所以大家投第三輪比較多。由于這樣的原因,我們基礎(chǔ)層相關(guān)的一些東西,基本上是靠國(guó)家來投入。因?yàn)橘Y本是逐利的,這點(diǎn)無可非議。

談到芯片問題,除非是現(xiàn)在真正的AI芯片,能夠產(chǎn)生中短期的高額利潤(rùn),其它東西就算你做出來,也就是平均利潤(rùn),或者是零利潤(rùn)狀態(tài)。這是實(shí)際情況,實(shí)際情況會(huì)影響到商業(yè)投資行為,這一點(diǎn)還是希望大家能夠理解。

-

中興

+關(guān)注

關(guān)注

6文章

1995瀏覽量

66010

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

英偉達(dá)新一代AI芯片過熱問題引關(guān)注

中興通訊發(fā)布2023年可持續(xù)發(fā)展報(bào)告

如何進(jìn)行電源供應(yīng)設(shè)計(jì) – 第 4 部分

如何進(jìn)行電源供應(yīng)設(shè)計(jì)

如何進(jìn)行電源設(shè)計(jì)–第5部分

如何進(jìn)行電源設(shè)計(jì)-第1部分

如何進(jìn)行電源設(shè)計(jì)–第2部分

如何進(jìn)行電源設(shè)計(jì)–第3部分

如何進(jìn)行電源設(shè)計(jì)–第6部分

如何進(jìn)行電源設(shè)計(jì)–第4部分

如何進(jìn)行交流電壓(2~6V)頻率300Hz左右的測(cè)量,用什么芯片呢?

如何進(jìn)行電源供應(yīng)設(shè)計(jì)-第3部分

固態(tài)發(fā)酵窖池測(cè)溫儀的作用

如何進(jìn)行RF PA Ruggedness的測(cè)試和評(píng)估呢?

Android APP如何進(jìn)行訪問硬件驅(qū)動(dòng)

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論