三安光電發布今年一季報 銷售收入19.45億元 同比下降2.26%

三安光電發布今年一季報 銷售收入19.45億元 同比下降2.26%

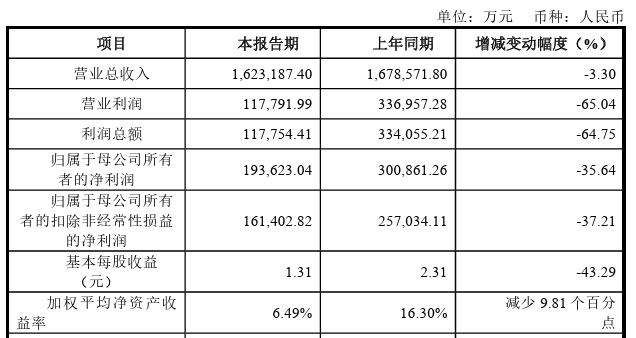

近日,三安光電發布2018年一季報,實現銷售收入19.45億元,同比下降2.26%;歸屬于母公司股東的凈利潤9.68億元,同比增長41.76%;扣非后歸母凈利潤6.43億,同比增長5.17%。

營收下滑,但盈利能力提升。2018Q1公司營收下滑,原因來自兩個方面,一是去年同期行業供不應求,公司芯片漲價導致基數較高;另一方面是由于存貨的增加影響了收入的確認,一季度存貨達到22.25億,與年初相比增加4.34億,與去年同期相比增加11.68億(原因在下文分析)。與收入端放緩對應的是盈利能力的提升,Q1毛利率達到51.13%,同比提升5.32pct,環比提升1pct;扣非后凈利率達到33.06%,同比提升2.31pct,環比提升0.23pct,盈利能力仍在持續提升。雖然價格已經回歸下降通道,但是公司依靠規模效應和技術研發,有效地降低成本,盈利能力遙遙領先于同行。

供應鏈博弈是芯片廠存貨增加的重要原因。經歷2017年上半年的供不應求,LED芯片年底重新回歸到供需平衡的狀態,特別是三安華燦等大廠新增產能較多,下游封裝廠則經歷了從缺貨到“待價(降)而購”的過程。一季度是傳統淡季,特別是春節期間,封裝廠停產時間長于芯片廠,補庫存的需求并不迫切,導致芯片采購量下降,芯片廠庫存積壓,體現在報表上就是存貨增加。隨著二季度旺季來臨,我們觀察到封裝廠補庫存動作明顯,三安庫存也將得到有效的消化。

三大新業務給公司帶來新護城河,公司長期優勢確定。在鞏固主業的優勢下,公司圍繞LED前瞻性地布局三大新業務:MiniLED&MicroLED、LED車燈、化合物半導體,這將給公司帶來長期競爭優勢。MiniLED&MicroLED方面,公司與三星達成供貨協議,率先將技術轉化為實際應用,同時進一步打開國際市場空間;LED車燈方面,子公司安瑞光電實現營收8.56億元,增速高達68%,已成功成為多家國內汽車品牌的供應商;化合物半導體方面,公司布局電力電子器件、光通信和濾波器等芯片,均是國內半導體產業亟待突破的領域。目前公司產品已獲得部分客戶認證通過,進入小量產階段,產量已在逐月累加,突破近在眼前。

-

三安光電

+關注

關注

9文章

236瀏覽量

39703

原文標題:三安光電發布2018年一季報,營收下滑

文章出處:【微信號:CALI_1989,微信公眾號:中國照明電器協會】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

森霸傳感前三季度營收3.20億元同比增56.87%

LG電子銷售額連續四個季度增長,營業利潤同比下降

寧德時代三季度凈利潤同比增長25.97%,達131.36億元

聯創光電董事長、董事辭職,伍銳接任董事長并變更法定代表人

阿里宣布派發約40億美元股息 財報顯示AI相關收入實現三位數同比增長

華為2023年實現全球銷售收入7042億元

中芯國際:2023年凈利48.23億元 同比下降60.25%

海爾智家2023年營收2614億元,海外營收1364億元,擬提升分紅比例

2023年華為銷售收入超7000億元

清越科技發布業績快報:凈利潤-8606.62萬元,同比下降254%

晶豐明源:2023年實現銷售收入達到13.03億元

晶合集成:營業收入約72.44億元 同比減少93.1%!

華虹半導體2023年營收超162億,釋放圖像傳感器、電源管理提振信號

華為基本回歸常態,預計去年銷售收入超7000億元

華為:預計2023年實現銷售收入超過7000億元人民幣

工商網監

工商網監

評論