三家記憶體相關業者,都悄悄啟動增加資本支出計劃

三家記憶體相關業者,都悄悄啟動增加資本支出計劃

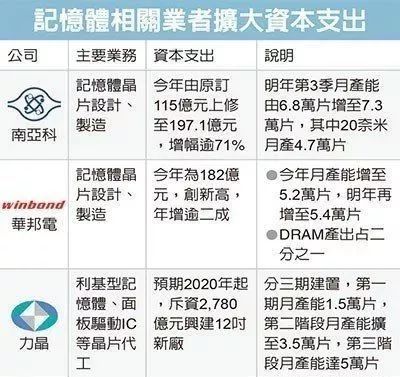

繼三星、SK海力士之后,***南亞科、華邦電和力晶等三家記憶體相關業者,都悄悄啟動增加資本支出計劃。隨著業者「資本支出大戰」再度開打,是否會打破維系已久的產業平衡默契,導致價格反轉,備受關注。

其中,主攻記憶體芯片設計與制造的南亞科、華邦電今年資本支出都近200億元,南亞科更上調逾七成至197.1億元,華邦電則為歷史新高的182億元,年增逾二成。

力晶雖已宣布轉型晶圓代工,但仍有不少業務來自為晶豪科、愛普等記憶體設計業者代工芯片,力晶日前宣布將啟動近3,000億元的12吋新廠建設計畫,對產業影響同受矚目。

隨著各種電子終端產品對記憶體需求量增加,各大記憶體廠和市調機構普遍認為,今年DRAM業仍是大豐收的一年。

看好記憶體需求強勁,各大廠趁勢透過提高資本支出等方式,擴大產出,希望能搶到更多商機,也為未來市場供需失衡狀況埋下隱憂。

南亞科加碼投資20奈米制程,今年資本支出由原訂的115億元上調至197.1億元,增幅逾71%,規劃在明年第2季底前,將20奈米制程月產出提升至4.7萬片,也讓南亞科DRAM月產能增至7.3萬片。

這是南亞科在轉型專注利基型記憶體市場后,重新擴大標準型記憶體,甚至重返伺服器DRAM的一項重要投資行動。

南亞科強調,增加的產出占全球供應數量有限,影響也有限。

華邦電與力晶也都宣布增加資本支出,力晶并將啟動12吋新廠,雖然相關計畫要到2020年才會完工并陸續投資,但也隱約透露DRAM廠已有意增產,未來是否會讓一直處于上漲的DRAM市況,進入反轉下跌,已成為全球投資人關注的焦點。

會引致新一輪倒閉潮嗎?

DRAM這個市場從來不是一個“安分”的市場,當年英特爾轉向做CPU,是當時他所擅長的DRAM被日本廠商打得毫無招架之力的“無奈之舉”,后來的日本又被韓國的DRAM鐵錘打得沒有翻身的機會。中間還有中國***地區的DRAM的群起而攻之,但最后卻慘敗而歸。現在新一輪的DRAM投資戰開啟,會否再現當年的DRAM慘況?讓我們再次回顧一下過去幾十年的DRAM戰爭,以此為鑒:

一

Intel的DRAM崛起

1968年,時任仙童總經理的鮑勃·諾伊斯,拉著研發部門負責人戈登·摩爾辭職。從風險投資家阿瑟·洛克那里拉來250萬美元投資,正式成立了英特爾(Intel)公司,洛克出任董事長。Intel在英文中含有智慧和集成電路的意思,商標是花1.5萬美元,從一家酒店手里買的。當時公司只有諾伊斯和摩爾兩個員工,他們招兵買馬時,又從仙童公司挖來了工藝開發專家安迪·格魯夫,擔任運營總監。

英特爾成立之初,繼承了仙童的技術能力。公司制定的發展方向是研制晶體管存儲器芯片,這是一個全新的市場。當時的半導體工藝主要有雙極型晶體管,和場效應(MOS)晶體管。這兩項工藝都是仙童的長項。但是哪一種工藝用來生產的芯片更好,他們并不清楚。于是公司成立了兩個研發小組。1969年4月,雙極型小組推出了64bit容量的靜態隨機存儲器(SRAM)芯片C3101,只能存儲8個英文字母。這是英特爾的第一個產品,客戶是霍尼韋爾。

1969年7月,場效應管小組推出了256bit容量的靜態隨機存儲器芯片C1101。這是世界第一個大容量SRAM存儲器。霍尼韋爾很快下達了訂單。隨后,英特爾研究小組不斷解決生產工藝中的缺陷,于1970年10月,推出了第一個動態隨機存儲器(DRAM)芯片C1103,有18個針腳。容量有1Kbit,售價僅有10美元,它標志著DRAM內存時代的到來。

1972年,憑借1K DRAM取得的巨大成功,英特爾已經成為一家擁有1000名員工,年收入超過2300萬美元的產業新貴。C1103也被業界稱為磁芯存儲器殺手,成為全球最暢銷的半導體芯片。同年IBM在新推出的S370/158大型計算機上,也開始使用DRAM內存。到1974年,英特爾占據了全球82.9%的DRAM市場份額。

1973年石油危機爆發后,歐美經濟停滯,電腦需求放緩,影響了半導體產業。而英特爾在DRAM存儲芯片領域的份額也快速下降。因為他們引來了競爭對手,主要有德州儀器(TI)、莫斯泰克(Mostek)和日本NEC。

二

日本的進攻

在1970年代,日本盡管可以生產DRAM內存芯片,但是最關鍵的制程設備和生產原料要從美國進口。為了補足短板,1976年3月,經通產省、自民黨、大藏省多次協商,日本政府啟動了"DRAM制法革新"國家項目。由日本政府出資320億日元,日立、NEC、富士通、三菱、東芝五大企業聯合籌資400億日元。總計投入720億日元(2.36億美元)為基金,由日本電子綜合研究所,和計算機綜合研究所牽頭,設立國家性科研機構——“VLSI技術研究所”(超LSI技術研究組合)。

研究所地址就選在,位于川崎市高津區的NEC中央研究所內。日立公司社長吉山博吉擔任理事長,根橋正人負責業務領導,垂井康夫擔任研究所長,組織800多名技術精英,共同研制國產高性能DRAM制程設備。目標是近期突破64K DRAM和256K DRAM的實用化,遠期在10-20年內,實現1M DRAM的實用化。(VLSI是超大規模集成電路的簡稱)

在這個技術攻關體系中,日立公司(第一研究室),負責電子束掃描裝置與微縮投影紫外線曝光裝置,右高正俊任室長。富士通公司(第二研究室)研制可變尺寸矩形電子束掃描裝置,中村正任室長。東芝(第三研究室)負責EB掃描裝置與制版復印裝置,武石喜幸任室長。電氣綜合研究所(第四研究室)對硅晶體材料進行研究,飯塚隆任室長。三菱電機(第五研究室)開發制程技術與投影曝光裝置,奧泰二任室長。NEC公司(第六研究室)進行產品封裝設計、測試、評估研究,川路昭任室長。

在產業化方面,日本政府為半導體企業,提供了高達16億美元的巨額資金,包括稅賦減免、低息貸款等資金扶持政策,幫助日本企業打造DRAM集成電路產業群。到1978年,日本富士通公司,研制成功64K DRAM大規模集成電路。美國IBM、莫斯泰克、德州儀器也在同時發布了產品。這一年,由于日本64K動態隨機存儲器(DRAM)開始打入國際市場,集成電路的出口迅速增加。

1980年,日本VLSI聯合研發體,宣告完成為期四年的“VLSI”項目。期間申請的實用新型專利和商業專利,達到1210件和347件。研發的主要成果包括各型電子束曝光裝置,采用紫外線、X射線、電子束的各型制版復印裝置、干式蝕刻裝置等,取得了引人注目的成果。針對難度大的高風險研究課題,VLSI項目采用多個實驗室群起圍攻的方式,調動各單位進行良性競爭,保證研發成功率。各企業的技術整合,保證了DRAM量產成功率,奠定了日本在DRAM市場的霸主地位。

1982年,美國50家半導體企業秘密結成技術共享聯盟,避免資金人力重復投資。可是這些合作項目剛剛啟動,就傳來了壞消息。美國剛剛研制出256K DRAM內存,而日本富士通、日立的256K DRAM已經批量上市。1983年間,銷售256K內存的公司中,除了富士通、日立、三菱、NEC、東芝之外,只有一家摩托羅拉是美國公司。光是NEC九州工廠的256K DRAM月產量,就高達300萬塊。日本廠商開出的海量產能,導致這一年DRAM價格暴跌了70%。內存價格暴跌,使得正在跟進投資更新技術設備的美國企業,普遍陷入巨額虧損狀態。難以承受虧損的美國企業,紛紛退出DRAM市場,又進一步加強了日本廠商的優勢地位。

三

韓國廠商的收割

1983年2月,三星集團創始人李秉喆在東京發表宣言:宣布三星集團正式進軍半導體產業,并準備出資1000億韓元(約1.33億美元),執行這項計劃。在此之前,三星已經建立半導體實驗室,并聚焦在DRAM領域。三星之所以選擇DRAM,是考慮到在所有存儲產品中,DRAM的應用范圍和市場潛力最大。但是從技術領域看,三星當時存在著巨大的技術鴻溝。如何獲得先進核心技術呢?三星嘗試從國外引進技術,連續遭到美國德州儀器、摩托羅拉、日本NEC、東芝、日立等公司的拒絕。

最終,三星通過美國幾家陷入困境的小型半導體公司找到門路。當時美國鎂光科技規模還很小,已經被日本廉價DRAM擠壓得喘不過氣,還要投錢研發256K DRAM產品。于是鎂光將64K DRAM的技術授權給了韓國三星。三星又從加州西翠克斯(CITRIX)公司買到了高速處理金屬氧化物的設計。

獲得兩家美國公司技術后,三星分別在美國硅谷和漢城南部30公里的龍仁市器興(Giheung),設立兩個研發團隊,招募韓裔美國工程師,日以繼夜地消化吸收技術。硅谷團隊負責收集美國的產業技術資訊。器興團隊負責建設工廠,熟悉三星從日本夏普手里弄來的量產制程設備。日本夏普由于被通產省歸類為消費電子公司,而非IC半導體公司,因此不受出口技術規范管制。三星找到這個漏洞,從夏普買來設備。六個月后,三星的工程師成功掌握了,量產64K DRAM的301項流程,和其中8項核心技術,順利制造出生產模組。

1983年12月1日,三星電子社長姜振求召開記者招待會,宣布三星已經繼美、日兩國之后,成功自行研發出64K DRAM。1984年5月,三星第一座DRAM工廠在器興竣工,工期只用了半年。四個月后開始批量生產的64K DRAM。這比美國研制的同類產品晚了40個月,比日本晚了6年。當時三星生產線上的員工,多數是農村來的婦女,文化素質不高,但是服從性好。工廠技術管理,主要靠三星從美國高薪招募回來的韓裔工程師。

1982年至1986年間,韓國四大財團在DRAM領域,進行了超過15億美元的瘋狂投資,相當于同期***投入的10倍。同時期,中國上海寶鋼項目投資40億美元左右。但是在電子工業方面,中國政府幾乎放棄了產業主導權。各省市胡亂花費了3-5億美元,購買外國淘汰技術,根本未能形成技術競爭力。而且在廣東、福建、海南、浙江等沿海省份,巨額走私日本、美國、***電子元器件的沖擊下,中國電子工業徹底崩潰,就這樣跪了三十年也沒能爬起來。

面對韓國企業咄咄逼人的追趕態勢,日本廠商以低于韓國產品成本一半的價格,向市場大量拋售產品,有意迫使韓國人出局。結果韓國大型財團不但頂住巨額虧損壓力,追加投資,還讓日本企業承擔了美國反傾銷的壓力。美國與日本的紛爭,讓韓國漁翁得利。1992年,韓國三星超越日本NEC,首次成為世界第一大DRAM內存制造商,并在其后連續蟬聯了25年世界第一。

1990年開始,韓國三大企業已經具備了,趕超日本DRAM產業的技術體系建設。三星建立了26個研發中心,LG和現代各有18、14個研發中心。與之對應的是,三星的技術研究費用成倍增加。1980年三星在半導體領域的研發費用僅有850萬美元,到1994年已經高達9億美元。1990年三星還落后日本,第三個推出16M DRAM產品。到1992年,三星領先日本,推出世界第一個64M DRAM產品。1996年,三星開發出世界第一個1GB DRAM。與研發費用相對應,1989年韓國的專利技術應用有708項,1994年竄升至3336項。

但是作為產業后進者的韓國,仍然存在致命短板。韓國的核心生產設備和原料,主要從美國、日本進口。僅在1995年,韓國就進口了價值25億美元的半導體生產設備,其中47%自日本進口,30%來自美國。由于日本政府在設備管制方面的漏洞,韓國可以輕易買到日本先進設備,但是卻很難從日本引進技術。為了減少對外國供應商的依賴,1994年,由韓國政府主導,推出總預算2000億韓元(2.5億美元)的半導體設備國產化項目,鼓勵韓國企業投資設備和原料供應鏈。韓國貿工部在漢城南部80公里的松炭和天安,設立兩個工業園區,專門供給半導體設備廠商設廠。為了挖來技術,韓國以優厚條件招攬美國化工巨頭杜邦、硅片原料巨頭MEMC、日本DNS(大日本網屏)等廠商,在韓國設立合資公司。

完成量產技術積累后,韓國企業開始向產業廣度擴張,以三星為例:三星從美國SUN公司引進JAVA處理器技術,從法國STM(意法半導體)引進DSP芯片技術,從英國ARM引進聲音處理芯片技術,與日本東芝、NEC、沖電氣(OKI)展開新型閃存方面的技術交流。通過與美國、歐洲企業建立聯盟合作關系,三星在DRAM之外,獲得了大量芯片產業資源,開始向微處理器(CPU)等領域快速擴張。

1995年美國微軟公司推出Windows 95操作系統,受此影響,韓國與日本廠商瘋狂擴充產能,導致DRAM產品供過于求,引發DRAM價格暴跌70%。但是在美國的刻意扶植下,韓國廠商仍然力壓日本。1996年,韓國三星電子的DRAM芯片出口額達到62億美元,居世界第一,日本NEC居第二。韓國現代電子以21.26億美元居第三位。LG半導體以15.4億美元居第九位。

-

芯片

+關注

關注

454文章

50460瀏覽量

421981 -

DRAM

+關注

關注

40文章

2304瀏覽量

183327 -

晶圓

+關注

關注

52文章

4851瀏覽量

127817

原文標題:【今日頭條】新一輪的DRAM資本大戰開打,歷史會重演嗎?

文章出處:【微信號:ChinaAET,微信公眾號:電子技術應用ChinaAET】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論