存儲器控制芯片是產業不可或缺的關鍵IC

存儲器控制芯片是產業不可或缺的關鍵IC

全球存儲產業最近幾年的發展如火如荼,此間存儲控制器產業也是存儲產業核心之一,屬于必不可少的重要產業鏈節點。

在經過平均銷售單價大幅提升順風順水的2017年后,CINNO Research預期2018年DRAM產業在服務器、智能型手機與挖礦機需求持續成長帶動下,整體DRAM供貨維持吃緊的態勢不變,平均銷售單價持續往上,也預計將讓DRAM市場產值再成長30%;而NAND閃存則是固態***持續暢旺,3D NAND閃存的供給增加讓閃存NAND市場產值可望再成長20%左右。

NAND Flash和DRAM的巨大產能和產值,吸引了業者的大部分目光。但是存儲介質芯片基本上控制在三星、英特爾/美光、東芝/西數和海力士這幾家國際巨頭的手里。紫光集團雖以數百億美元資金四處出擊購買技術、購買公司未成,轉而以加強自身開發技術為主,未來結局尚未知。據業內認識評論,隨著時間推移,大筆資金投入的利息和折舊壓力以及國內投資人急于“見效”的壓力,紫光已經認識到技術積累和當前市場之壓力,轉而尋求英特爾大連工廠出貨支持,以該廠出品之晶圓經紫光封裝鋪墊市場,以渡過初期階段。

CINNO Research副總經理楊文得表示,存儲器行業和***IC設計業者關系并不大。若是有關系的話也是與臺積電、聯電等晶圓代工廠和封裝廠有關,***真正參與表演并具有角色地位的是存儲控制器廠家,這些Fabless(無晶圓公司)才是***半導產業在存儲產業具有一定的話語權。

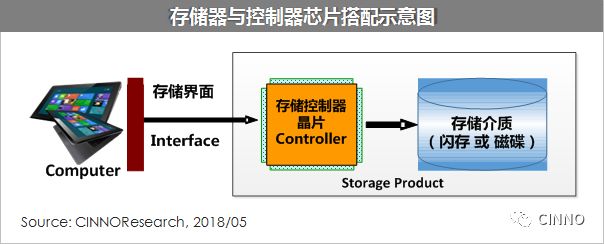

然而存儲器芯片雖然銷售額和行業影響力巨大,但是在產業應用中必須是和存儲控制器芯片配合才能夠組成為最終的產品(如附圖一示意),即存儲控制器芯片是屬于必不可少的IC。比如當前固態***(SSD, Solid-StateDrive)是閃存目標市場之主力,而SSD就需要控制器和閃存芯片配套才能夠形成目標產品,另外智能手機內部之EMMC芯片更是控制器芯片和閃存芯片以MCP方式(Multi-Chip Package)封裝而成。

圖一:存儲器與控制器芯片搭配示意

數據源:CINNO Research, 2018/05

全球存儲控制器芯片可以分為如下類別:***(HDD)控制器、存儲卡控制器、UFD控制器、SSD控制器、Bridge(橋)控制器和高階控制器幾種分類。

***(HDD)控制器-成熟穩定的傳統存儲器介質

即平常應用的Hard Disk Drive(HDD),控制器芯片需要精確控制磁盤讀寫,當前全球幾乎Marvell獨家壟斷,所幸SSD發展替代HDD,故后續不見有公司再進入這個領域爭搶尾盤,因此在***控制器芯片領域是屬于美商Marvell一家獨大的局面。

存儲卡控制器芯片-消費性電子產品的主流存儲媒介

以CF/SD/MMC/UFS界面為主,主要形式為SD卡(包括TF卡與Micro SD卡)與嵌入式應用之eMMC和UFS芯片,應用于數碼相機和智能手機等領域。該領域曾經的龍頭老大SanDisk已經歸入西部數據(Western Digital),另外則有三星和東芝均自產自銷控制器和卡片(包括eMMC/UFS module)。這方面已經非單一控制器的競爭,當前市場可以采購到的此類控制器芯片集中在慧榮(SMI)。而德國公司Hysperstone歷史綿長,其CF控制器仍在工業應用占據一定份額。國內深圳硅格有SD控制器,依托江波龍(longsys)的卡片產能,另外硅格近期內也合併立而鼎科技成立得一微電子往更多種類的閃存控制器芯片布局;華瀾微電子(SageMicro)則是專注在資訊安全加密市場,工業類也僅CF控制器見市,由此可見此類芯片之主導權基本仍在***企業手中。

UFD控制器芯片-過去PC外差式存儲裝置,加密信息安全導向成新藍海

即USB界面的控制器芯片,主要應用于USB Flash Drive。此類芯片主力仍然是***公司,慧榮(SMI)和群聯(Phison)占據首位。有兩家曾經在此領域占據相當市場份額的公司,即***安國(AlcorMicro)和深圳芯邦(Chipsbank),現已丟失了市場份額。特別是芯邦原本國內市占率一度領先,由于在USB2.0升級到USB3.0的過程之中丟失市場情況嚴重,讓芯邦不再有競爭力產品出現,另外國內蘇州國芯、華瀾微電子有此類產品,但均無消費類市場競爭力,局限于資訊安全類UFD應用。

SSD控制器芯片-未來新世代存儲器的明日之星

其市場競爭格局越來越接近存儲卡控制器芯片的態勢。一方面三星、美光和東芝等國際大廠紛紛自行研發,而希捷(Seagate)和西部數據(Western Digital)分別收購了SandForce和SanDisk,這些國際大鱷以閃存資源為根據地順勢把決定SSD的性能與可靠性的控制器抓在手里,成就了各自相當數量的控制器芯片消耗量。

另一方面,進入全球SSD控制器市場的公司,也逐漸完成了優勝劣汰和兼收并蓄的過程。

***的慧榮(SMI)仍然占據著這個領域的龍頭老大,群聯(Phison)在東芝的支持下不甘落后。而美國的Marvel雖然有HDD控制器的老大優勢,但在SSD方面卻是一再進退失據,逐漸失勢。

歷史上一度以JM605等型號領先的***智微(JMicron)在前年進行組織重整,退出了SSD控制器業務,智微分出去的團隊得到在國內成立了聯蕓(Maxio),仍然在努力耕耘中。聯蕓有海康集團的投資參與。

國內開始SSD控制器設計最早的是華瀾微,2013年就有SATA-2控制器上市,有一定份額的市場占有率,也是比較少見的進入國際市場搏殺的國內芯片。

另外,上海寶存(Shannon)和后來的憶恒創源(MemBlaze)/憶芯科技(StarBlaze),上海寶存在企業級市場表現不錯而被SMI并購,后兩者也是專注在企業級市場,立足于高端SSD設計,在業內的宣傳曝光度相當密集。

華為海思自己也有SSD控制器芯片,主要是供給華為內部服務器產品使用,尚未見市場上面有華為控制器銷售,據聞性能不錯。

因SSD控制器設計涉及高階模擬電路設計、復雜界面協議以及閃存各種算法技術,需有技術沉淀團隊才能夠成就,遠非國內部分小公司為了融資宣傳的那樣子轟轟烈烈但華而不實。

橋接(Bridge)控制器-移動式存儲設備的必需品

之所以列入存儲控制器乃是因為移動存儲設備例如移動影碟、移動光驅等均以此芯片為基礎。小型的存儲Server亦直接以主板上面之橋芯片去驅動一系列HDD/SSD實現。當前,這個方面的領導廠商為祥碩(ASMedia),背后有大品牌華碩電腦的支持,其在電腦主板橋方面的芯片具有堅固市場根據地;第二名為智微(JMicron),第三名是國內的華瀾微,于2015年達成協議并購initio之bridge芯片產品線產品IP和客戶資源收入囊中,維持住了老三地位。此后威盛(VIA)亦進入競爭隊伍,正在發力。

服務器/數據中心存儲高階控制器-高大上存儲設備的關鍵組件

主要是指在Server領域或者大數據(云)存儲領域的應用。此類芯片一般需要超越單個***架構的速度性能,例如RAID功能。而當前熱門議題NVMe技術亦重點針對于高端應用,更進一步JEDEC標準正在進行中的NVDIMM技術,嘗試著閃存和DRAM融合在一起開創新的道路。

可惜,這個領域是美國公司獨步天下,***業者的重點則是比較專注于PC周邊的應用和技術所以對此有點陌生,也可能是因為***市場在Server和大數據系統方面的市場局促狹窄,沒有施展空間。

同時,這個領域衍生下去還涉及光纖-存儲控制器和Ethernet-存儲控制器等新型結構,基本上需要通信網絡的技術基礎都涵蓋在此,而美國公司在這方面一騎絕塵,主要集中在PMC和LSI,還有一部分是Texas Instrument和Marvell,大多數都是基于通信產業的高速芯片的基礎發展而來的。這些公司歷經產業變遷,最近MicroChip才收購了Microsemi,而此前Microsemi收購了PMC;LSI賣給了Avago后又轉手被賣給了希捷。高端存儲服務器和陣列控制芯片都在這幾家的控制下,***基本上沒有涉足這塊領域,而國內對這個方面則是布局較為廣泛,畢竟國內有著光纖系統、交換機系統和大數據云存儲的產業基礎,所以華為的SSD控制器實際上不對外賣重點還是為了存儲系統,包括其中的陣列芯片,因此這個方面華為也算是一方翹楚。

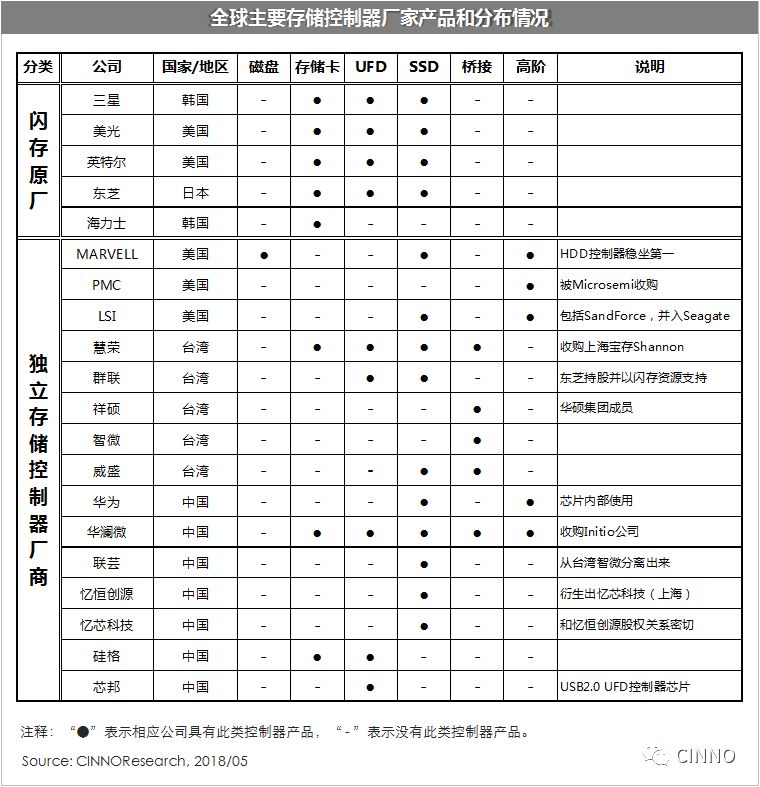

總得來說,目前控制器廠家可以說分為兩大陣營,第一大陣營就是或多或少擁有閃存資源的國際一線大廠,以三星為最典型代表。另外一大陣營就是獨立的無晶圓廠(Fabless)芯片設計公司,以***慧榮為典型代表。從下方表格(表一)可以看出,除了一線以閃存背景把閃存和控制器直接做成為產品推行的廠家之外,市場上客戶可以選擇的控制器芯片基本上以***企業為主,尤其是慧榮、祥碩和群聯為主力團隊。當然,這里群聯可以算是具有一定閃存資源背景捆綁支持的公司,并非單純依靠控制器芯片為競爭力。

從國內企業狀況來看,隨著紫光集團在存儲產業方面風風火火的投資,把整個國內存儲產業真的點燃起來,控制器廠家也因此冒出來不少。經過一兩年的市場考驗,很多企業曇花一現,主要因為技術積累單薄、甚至有些公司單憑概念炒作,潮起潮落的速度很快。但是這不等于沒有真材實料的國內企業,例如華為,***企業難以撼動,而且國內市場相對封閉,競爭方式也就不一樣。華瀾微電子公司雖然創立僅七八年,和國內其他芯片公司鋪天蓋地宣傳的風格迥然不同,以穩健的步伐站穩SSD控制芯片與Bridge芯片的市場,在國內芯片總體極為依賴進口的背景下成為國內存儲控制器晶業者中唯一能在國際市場競爭的。此外,聯蕓雖然離臺登陸不久,重起爐灶也很快,已經看到了其新芯片開始出貨。考慮到聯蕓從智微分支出來,熟悉***生態,可能對于***業者具有較強的競爭力。

中國存儲控制器芯片產業國產化刻不容緩

最近,***就中興通信給了中國一擊,更代表科技產業供應鏈國產化政策是必須加速的一條道路。閃存芯片因其巨大市值,被紫光為主的國家隊看重,風光無限;但是,決定最終產品的性能以及國家看重的資訊安全的并不是閃存芯片,而是控制器芯片。因此,控制器芯片在產業鏈環節中相當關鍵的價值遲早會引起相關決策人士重視。

我們認為,在混沌的國際政經局勢與產業競賽中,能夠為產業內公司帶來更多調整的機會,而中國強力發展存儲產業所帶動的整體供應鏈發展,特別在存儲控制器這樣的產業更讓國內廠商遇見百年難得良機,各廠商動態值得持續關注。

-

存儲器

+關注

關注

38文章

7453瀏覽量

163609 -

控制芯片

+關注

關注

2文章

504瀏覽量

39246

原文標題:CINNO Research | 存儲控制器:下一個中國半導體產業投資的新時代

文章出處:【微信號:CINNO_CreateMore,微信公眾號:CINNO】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

LED照明設計中不可或缺的“散熱解決方案”

代表未來電池發展的方向 磷酸鐵鋰電池充電管理不可或缺

F11在dxp中不可或缺的作用

鄭州存儲器IC回收公司 各種存儲器IC回收

物聯網不可或缺的傳感器有哪些?

有效使用單片機不可或缺的外設功能是什么呢?

FM3116 鐵電存儲器在復費率電能表中的應用

存儲器芯片價格上揚 中國強“芯”補短板芯片

制造行業中 電極技術是一種不可或缺的關鍵技術環節

存儲器的工作原理及基本結構

內存儲器與外存儲器的主要區別

8針M16接頭中不可或缺的關鍵組件

工商網監

工商網監

評論