集成電路設計行業市場容量及發展前景

集成電路設計行業市場容量及發展前景

1、集成電路設計行業概況

集成電路系采用特種電路設計及加工工藝, 集成于半導體晶片上的微型電子電路產品。集成電路相比傳統的分立電路,通過降低體積減小材料耗用量,大幅降低了制造成本,同時,其微小的體積及元件的緊密排布提高了信息的切換速度并降低了能耗,使得集成電路比分立電路在成本及效率上均有較大的優勢。自1958 年第一塊集成電路于德州儀器問世以來,集成電路產品發展迅速,廣泛用于各種電子產品,成為信息時代中不可或缺的部分。伴隨現代信息技術產業的快速發展, 集成電路產業作為現代信息技術產業的基礎和核心,已成為關系國民經濟和社會發展全局的基礎性、先導性和戰略性產業,在推動國家經濟發展、社會進步、提高人們生活水平以及保障國家安全等方面發揮著廣泛而重要的作用, 是當前國際競爭的焦點和衡量一個國家或地區現代化程度以及綜合國力的重要標志之一。隨著國內經濟不斷發展以及國家對集成電路行業的大力支持,我國集成電路產業快速發展,產業規模迅速擴大,技術水平顯著提升,有力推動了國家信息化建設。

完整的集成電路產業鏈包括設計、芯片制造、封裝測試等環節,各環節具有各自獨特的技術體系及特點,已分別發展成獨立、成熟的子行業。其中,集成電路設計系根據終端市場的需求設計開發各類芯片產品, 集成電路設計水平的高低決定了芯片的功能、性能及成本;集成電路制造通過版圖文件生產掩膜,并通過光刻、摻雜、濺射、刻蝕等過程,將掩膜上的電路圖形復制到晶圓基片上,從而在晶圓基片上形成電路;集成電路封裝測試包括封裝和測試兩個環節,封裝是保護芯片免受物理、化學等環境因素造成的損傷,增強芯片的散熱性能,實現電氣連接,確保電路正常工作;測試主要是對芯片產品的功能、性能測試等,將功能、性能不符合要求的產品篩選出來。

2、集成電路行業產品分類

集成電路產品依其功能,主要可分為模擬芯片(Analog IC)、存儲器芯片(Memory IC)、微處理器芯片(Micro IC)、邏輯芯片(Logic IC)。模擬芯片是處理連續性的光、聲音、速度、溫度等自然模擬信號,按技術類型可分為只處理模擬信號的線性芯片和同時處理模擬與數字信號的混合芯片; 按應用分類可分為標準型模擬芯片和特殊應用型模擬芯片。標準型模擬芯片包括放大器、信號界面、數據轉換、比較器等產品。特殊應用型模擬芯片主要應用于通信、汽車、電腦周邊和消費類電子等領域。模擬芯片作為連接上述各類物理信息與數字電子系統的媒介,同時需要制程、電路設計和半導體組件物理的相互配合,在芯片效能及成本上尋求最優化,由于其決定了產品最終呈現質量,因此更為注重組件的特性如可靠度、穩定度、能源轉換效率、電壓電流控制能力等。存儲器芯片是指利用電能方式存儲信息的半導體介質設備,其存儲與讀取過程體現為電子的存儲或釋放。邏輯芯片可分為標準邏輯芯片及特殊應用芯片,標準邏輯芯片提供基本邏輯運算并大量制造,特殊應用芯片是為單一客戶及特殊應用而量身定做的芯片,具有定制化、差異化及少量多樣等特性。微處理器芯片主要用于自動控制、圖像處理、通信技術等領域。

3、行業市場化程度及競爭格局

近年來,隨著集成電路設計行業的快速發展,國內集成電路設計企業數量逐漸增長。2016 年全國集成電路設計企業有 1,362家,市場化程度較高。集成電路設計企業主要根據終端市場的需求設計開發各類芯片產品, 行業內企業圍繞各下游細分應用領域展開競爭。

4、集成電路設計行業市場容量及發展前景

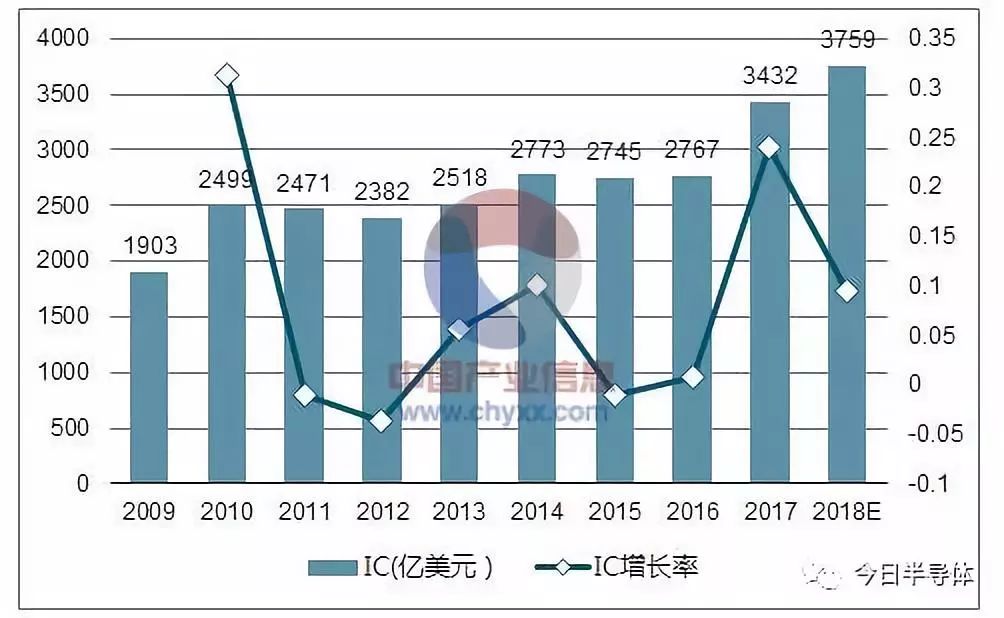

(1)全球集成電路設計行業市場容量及發展前景

全球半導體行業在經歷了高速增長后,于近年來進入平穩發展的階段。2015 年至 2017 年,全球集成電路市場銷售規模分別為 2,745 億美元、 2,767 億美元和 3,432 億美元,保持穩中有升。同時,在物聯網、智能終端、汽車電子等應用領域需求的推動下,預計 2018 年全球集成電路行業市場銷售規模將進一步增長至 3,759 億美元,同比增長 9.53%。

全球集成電路行業市場規模及增長情況

資料來源:公開資料整理

從細分市場看,模擬芯片 2016 年市場規模為 476 億美元,較 2015 年同比增長 5.2%。基于終端應用范圍寬廣的特性,模擬芯片整體市場不易受單一產業景氣度變動的影響,因此價格波動較存儲芯片和邏輯電路等數字芯片小,市場相對穩定。全球半導體行業技術的發展及集成電路制造工藝日趨成熟為設計和制造分離奠定技術基礎。巨額初始投資、后續沉重的資產折舊和運營成本以及制造技術的成熟導致越來越多的集成電路企業逐漸從 IDM 模式轉型為 Fabless 模式, 推動集成電路設計從制造環節獨立成為行業內重要的細分子行業。自 2009 年以來,全球集成電路設計行業呈現持續增長的良好態勢。

(2)國內集成電路設計行業市場容量及發展前景

近年來,憑借著巨大的市場需求、較低的生產成本以及經濟的穩定發展和有利的政策環境等眾多優勢條件,我國集成電路產業實現了快速發展。2013 年至 2016 年,中國集成電路產業年銷售額分別為 2,508.5億元、 3,015.4 億元、 3,609.8 億元和 4,335.5 億元, 2014 年、 2015 年和 2016 年的增長率分別為 20.21%、 19.71%和 20.10%,行業規模增速遠高于全球平均水平。在行業保持較高增速的同時, 隨著產業并購滲透學習及與國際領先集成電路企業的持續合作,國內集成電路產業在芯片設計、制造等方面取得了顯著進步,國內集成電路企業整體實力持續提升。我國集成電路產業雖在近年來保持了較快的增長趨勢, 但集成電路生產制造與自身消費之間仍存在巨大缺口。作為全球最大的消費電子市場,我國集成電路仍大量依賴于進口, 進出口結構不均衡。2016年中國集成電路進口 3,425.5 億塊,同比增長 9.1%,進口額 2,271 億美元,連續4 年超過 2,000 億美元,而出口金額僅為 614 億美元,貿易逆差達 1,657 億美元。

集成電路已超過原油,成為我國最大宗進口產品。隨著部分細分領域集成電路企業綜合實力的提升以及下游用戶的成本控制需求的日益顯現, 兼具質量和成本優勢的國內領先企業已經逐步開始替代進口,形成較強的市場競爭力。國內集成電路產業的發展過程中,集成電路設計、芯片制造和封裝測試三業的格局也正不斷優化,其中集成電路設計業表現尤為突出。

總體來看,集成電路設計業所占比重呈逐年上升的趨勢。 2016 年,我國集成電路設計業銷售規模達到 1,644.3 億元,所占比重達 37.9%,集成電路設計銷售增長率為 24.10%,高于集成電路行業整體銷售增長率 20.10%。我國集成電路設計業已經超過芯片制造及封裝測試業,成為我國集成電路行業鏈條中最為重要的環節。據集成電路產業“十三五”發展規劃總體目標顯示,到 2020 年,我國集成電路設計業年銷售收入將達到 3,900 億元,新增 2,600 億元,年復合增長率達到 25.9%,是國內集成電路產業中最具發展活力的領域。

-

集成電路

+關注

關注

5382文章

11396瀏覽量

360953 -

半導體

+關注

關注

334文章

27063瀏覽量

216497 -

存儲器

+關注

關注

38文章

7455瀏覽量

163623

原文標題:2018年中國IC設計行業現狀及發展前景分析

文章出處:【微信號:iawbs2016,微信公眾號:寬禁帶半導體技術創新聯盟】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

醫療機器人的發展前景

光伏能源發展前景怎樣

低功耗芯片的市場發展前景怎么樣?

成為集成電路設計高手的必經之路:科目攻略大公開

國產FPGA的發展前景是什么?

走進蘇州中科集成電路設計中心

工商網監

工商網監

評論