全球光刻機發展概況以及半導體裝備國產化

全球光刻機發展概況以及半導體裝備國產化

一、引言

ASML脫胎于飛利浦光刻設備研發小組。飛利浦從1971年開始,在此前開發的透鏡式顯影裝備基礎上,開發透鏡式非接觸光刻設備。雖然在1973年成功推出新型光刻設備,在整體性能研發方面取得一定成功,但由于成本高昂,且存在一系列技術問題,很難對外推廣。同時,其他設備商在解決接觸式光刻機的缺陷問題上用不同的技術路徑取得了突破。于是,飛利浦計劃要關停光刻設備研發小組。

這時ASMI找上門來要求合作開發生產光刻機。ASMI是什么來頭呢?這里有必要介紹一下。ASMI(Advanced Semiconductor MaterialsInternational)是由Arthur del Prado在1964年創辦,初時是一家半導體設備代理商。Arthur del Prado非常富有戰略眼光且專注半導體,很快在半導體業界風生水起,并于1971年公司開始轉型進入封裝設備生產,慢慢擴大到前道設備,1976年公司的PECVD進入市場,奠定ASMI作為原始設備生產商的地位。1981年公司成功上市。

ASMI興沖沖而來,沒想到熱臉貼冷屁股。飛利浦已經心灰意冷了,但耐不住的Arthur del Prado的軟磨硬泡,于是同意與Advanced Semiconductor Materials B.V.合作,在1984年4月成立Advanced Semiconductor Material Lithography Holding N.V.。

ASML當時面臨三大問題,一個是技術落后,飛利浦公司先前研發的技術在漫長的等待中已經過時,遠不能滿足客戶要求;二是市場已經飽和,競爭非常激烈,強手如林,日本的Nikon、Canon、Hitachi,美國的GCA、SVG、Ultratch、ASET、Perkin-Elmer、Eaton,民主德國的Zeiss等相繼推出了自己的光刻機產品;三是資金嚴重匱乏。

據說當時員工都對ASML的未來沒有信心。現在ASML公司官方網站里的“Our History”里,都用了“inauspiciously”這個詞描寫當時的情況。

是什么原因讓ASML殺出重圍,并成長為光刻機領域的絕對龍頭,全球市占率達到近70%,壟斷高端EUV光刻機市場。

觀其成長之路,可謂一段產業傳奇。成立之初,由于技術落后和資金不足,加上產業周期性衰退,幾乎陷入破產境界;1995年上市,充裕的資金讓公司發展提速;2000年推出TWINSCAN雙工件臺光刻機,一舉奠定霸主地位;進入EUV時代,得到大客戶支持,更是一騎絕塵。可以說ASML的龍頭之路既與產業大環境密切相關,也是其自身重視研發,對研究創新始終采取開放態度的必然結果。

二、光刻機技術發展及未來趨勢

在說ASML的故事前,還是先說說光刻機的發展情況。

光刻機是集成電路制造中最精密復雜、難度最高、價格最昂貴的設備,用于在芯片制造過程中的掩膜圖形到硅襯底圖形之間的轉移。(上刻出晶體管器件的結構和晶體管之間的連接通路。)

集成電路在制作過程中經歷材料制備、掩膜、光刻、刻蝕、清洗、摻雜、機械研磨等多個工序,其中以光刻工序最為關鍵,因為它是整個集成電路產業制造工藝先進程度的重要指標。

光刻機的發展經過了一個漫長的過程,1960年代的接觸式光刻機、接近式光刻機,到1970年代的投影式光刻機,1980年代的步進式光刻機,到步進式掃描光刻機,到浸入式光刻機和現在的EUV光刻機,設備性能不斷提高,推動集成電路按照摩爾定律往前發展。

曝光光源方面,從1960年代初到1980年代中期,汞燈已用于光刻,其光譜線分別為436nm(g線)、405nm(h線)和365nm(i線 )。然而,隨著半導體行業對更高分辨率(集成度更高和速度更快的芯片)和更高產量(更低成本)的需求,基于汞燈光源的光刻工具已不再能夠滿足半導體業界的高端要求。

1982年,IBM的Kanti Jain開創性的提出了“excimer laser lithography(準分子激光光刻)”,并進行了演示,現在準分子激光光刻機器(步進和掃描儀)在全球集成電路生產中得到廣泛使用。在過去的30年中,準分子激光光刻技術一直是摩爾定律持續推進的關鍵因素。使得芯片制造中的最小特征尺寸從1990年的500nm推進至2016年10nm,臺積電和三星都宣稱2018年要量產7nm產品。

光刻系統中常用的DUV準分子激光器是248nm波長的KrF和193nm波長的ArF。1980年代準分子激光光源的主要制造商是Lambda Physik(后并入Coherent, Inc.)和Lumonics。自1990年代中期以來,Cymer公司(原ASML合作伙伴,2013年并入ASML)和Gigaphoton Inc.(尼康光刻機的光源合作伙伴)已成為光刻設備制造商的準分子激光光源的主要供應商。

使用193nm ArF光源的干法光刻,其工藝節點可達45/40nm,進一步采用浸液式光刻、配合比較激進的可制造性設計(DfM)等技術后,可達28nm;而要進到更高端制程時,就必須采用輔助的多重曝光(Multiple Patterning,MP)。然而使用多重曝光會帶來兩大問題:一是光刻加掩膜的成本上升,而且影響良率,多一次工藝步驟就是多一次良率的降低;二是工藝的循環周期延長,多重曝光不但增加曝光次數,而且增加刻蝕(ETCH)和機械研磨(CMP)工藝次數,也就是把光刻的步驟分了點給ETCH和CMP。對于使用浸液式光刻+多重圖形曝光的193nm ArF光刻機可以將工藝縮小到10nm。

而EUV作為下一代技術的代表,不需要多重曝光,一次就能曝出想要的精細圖形,沒有超純水和晶圓接觸,在產品生產周期、OPC的復雜程度、工藝控制、良率等方面的優勢明顯。但是也需要繼續優化。特別是EUV的曝光方式,降低EUV掩膜版的缺陷,以及晶圓產率方面還有很大發大空間。目前市場有多款EUV機型并開始出貨,劍指7nm、5nm。

雖然EUV光刻機已經開始出貨,但由于其成本昂貴且交期長,一般的公司可能暫時用不上甚至也買不到機臺,所以現在光刻機市場主要以193nm ArF光刻機為主。

如果工藝制程繼續延伸到1nm或以下,如果EUV單次曝光已經無法滿足今后工藝要求的話,會不會出現EUV+多重曝光呢?

電子束直寫技術還有可能重出江湖嗎?雖然它曝光一片晶圓的時間有點恐怖。

目前光刻技術的發展方向主要表現為縮短曝光光源波長、提高數值孔徑(NA)和改進曝光方式。但不管技術如何發展,產率肯定是要考量的。

三、光刻機“寡頭”市場

隨著時間的推移,工藝技術的進步,Hitachi、GCA、SVG、Ultratch、ASET、Perkin-Elmer、Eaton、Zeiss等,有的已經退出光刻機市場,有的被收購,有的轉戰先進封裝用光刻機市場。

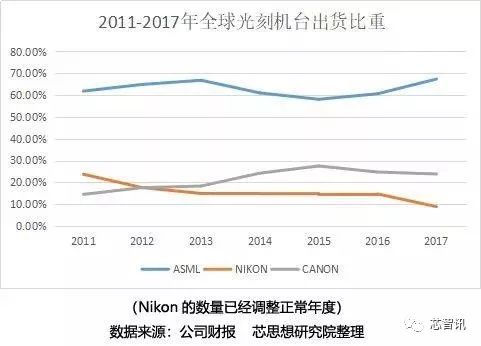

目前全球半導體前道用光刻機的生產廠商有4家,分別是ASML、Nikon、Canon和上海微電子(SMEE),其中尤其以ASML為佳,一家獨占7成的市場。

2017年全球晶圓制造用光刻機臺出貨不足300臺,其中ASML共就出貨198臺,占全球近7成的市場。其中EUV光刻機11臺,ArFi光刻機76臺,ArF光刻機14臺,KrF光刻機71臺,i-line光刻機26臺。2017年單臺EUV機臺平均售價超過1億歐元,2018年一季度的售價更是接近1.2億歐元,而且是有價無貨。

2017年Nikon出貨26臺光刻機,占有率不足10%,其中ArFi光刻機6臺,ArF光刻機8臺,KrF光刻機2臺,i-line光刻機10臺。(筆者注:從1980年代,Nikon就開始進入半導體制造領域,在近40年的光刻機研究與開發中,已向世界各國或地區銷售了各種光刻機超過9000多臺,曾創下年銷量900臺的紀錄,不過自2008年和2009年丟失***、韓國市場,公司開始一蹶不振,出貨量急速下滑。)

2017年Canon出貨70臺,占比24%,且集中在低端產品,其中KrF光刻機20臺,i-line光刻機50臺。(筆者注:從1970年代,Canon公司就涉足半導體制造設備領域, 憑借世界領先的光學及精密機械生產技術,從研制2:1縮小投影和接觸接近式光刻設備起步,先后向世界市場投放了PLA系列步進式、MPA系列等倍掃描式、投影式和FPA系列步進縮小投影式、掃描式三大系列的光學光刻設備約10000臺,由于公司在技術上的決策失誤,從2008年逐步退出半導體用光刻機市場。)

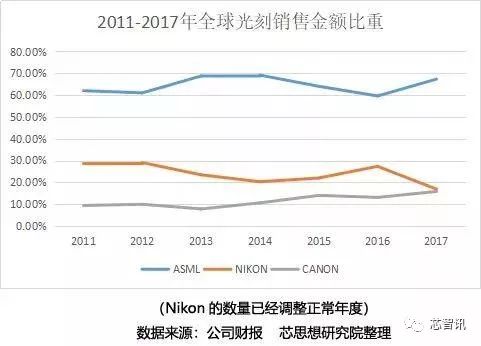

從上圖可以看出,2011年開始,ASML按銷售金額(不含服務費入)計算,就一直占有全球6成以上的市場。而Nikon盡管在機臺出貨數量上不如Canon,但是由于Canon的出貨機臺都是低端的光刻機臺,所以Nikon的年度銷售收入相比Canon要高。

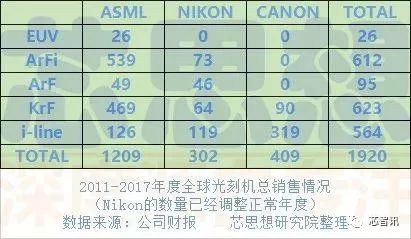

2017年全球光刻機總出貨294臺,ASML出貨198臺,占有68%的市場份額。EUV光刻機方面,ASML占有率100%。在ArFi機臺方面,全球銷售82臺,ASML以76臺,占有率超過92%。ArF機臺方面,全球銷售22臺,ASML占比64%。也就是說,在高端光刻機方面,ASML占有88%的市場。

2011-2017年全球光刻機總出貨1920臺,ASML出貨1209臺,占有63%的市場份額。EUV光刻機方面,ASML占有率100%。在ArFi機臺方面,全球銷售612臺,ASML以539臺,占有率超過88%。ArF機臺方面,全球銷售95臺,ASML占比52%。也就是說,在高端光刻機方面,ASML占有84%的市場。

目前全球知名廠商都是ASML的客戶,英特爾、三星、臺積電都在全力支持ASML在EUV光刻機方面的研發。Nikon在EUV機臺方面只在2008年第4季出貨一臺,再也沒有任何消息。而Canon從2010年開始就完全退出了ArF領域,只保有低端機出貨,轉而發力OLED光刻機市場。

四、巨人ASML成長記分析

1、發展歷程

1984年飛利浦與ASMI合資成立Advanced Semiconductor Material Lithography Holding N.V.(先進半導體材料光刻控股有限公司);

1984年推出首款產品:PAS2000,采用油壓驅動,技術落后同行;

1986年推出首臺步進式設備PAS2500/10,并和鏡頭制造商Carl Zeiss建立密切合作關系;

1989年推出PAS5000系統;

1991年推出PAS5500系統,這是公司的重大技術突破;

1995年3月在 NASDAQ與阿姆斯特丹交易所上市;

1999年6月收購MicroUnity Systems Engineering Inc.業務部門MaskTools,使得公司在先進技術節點方面可以提供最完整的解決方案,改善了公司光刻機的掃描和成像能力,顯著增加了聚集深度,擴大了光刻窗口,提高了芯片產量;

2000年8月首臺TWINSCAN系統光刻機出貨,以獲得最大生產力;

2000年12月獲得日本首個訂單:PAS 5500/750E DUV和PAS 5500/400C i-line;

2001年5月完成對Silicon Valley Group, Inc.(SVG)的收購,獲得了投影掩罩瞄準技術、掃描技術,極大的提升了公司產品的技術,并在美國擁有了研發生產基地;

2001年6月由ASM Lithography Holding N.V.更名為ASML Holding N.V. ;

2007年3月8日完成收購光刻解決方案提供商Brion Technologies,Brion的計算光刻技術(設計驗證,分辨率增強技術RET以及光學鄰近效應修正OPC)能使半導體制造商得以對制作出的集成電路圖形進行仿真,并可更正掩模圖形,從而優化制造工藝,提高成品率;

2007年推出首臺浸液式設備TWINSCAN XT:1900i;

2010年推出首臺EUV設備TWINSCAN NXE:3100系統,與之前的光刻機相比,能夠使用更短波長的光,使得客戶可以制造更小規格的產品,在同一塊芯片上集成更多的晶體管;

2012年公司提出“客戶聯合投資專案”(Customer Co-Investment Program),獲得英特爾、臺積電、三星的響應,以23%的股權共籌得53億歐元資金;

2013年5月30日完成對光源提供商Cymer的收購,為公司量產EUV設備起決定性作用;

2016年11月5日收購Carl Zeiss SMT的24.9%股權,以強化雙方在半導體微影技術方面的合作,發展下一代EUV微影系統。

2016年11月22日完成對漢微科Hermes Microvision收購,以強化對半導體制造商的高科技服務;

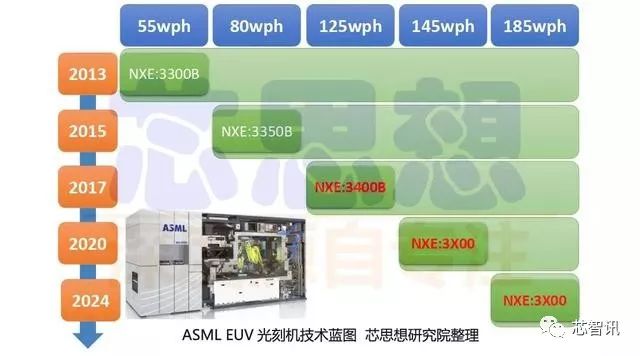

2017年TWINSCAN NXE:3400B機臺正式出貨,產率為125wph 300mm晶圓。

下面筆者就已公司發展歷程來進行解讀,說說ASML這個光刻機巨人是如何煉成的。

2、上市、資金與并購、技術

半導體產業屬于資金密集型、技術密集型產業,光刻機作為推動摩爾定律最關鍵的設備,研發新產品時更需要龐大的資金投入。ASML成立之初也面臨著技術落后和資金短缺的問題。有消息稱,1992年在遭遇半導體產業周期性衰退時,公司資金鏈斷裂,幾乎破產會閉。幸虧股東飛利浦及時出手相救,加上公司的輕資產戰略,才涉險過關。

為了解決資金問題,1995年3月,公司在阿姆斯特丹和美國納斯達克(NASDAQ)交易所同時上市,充裕的資金一方面增強了公司研發能力,同時也讓公司可以進行產業并購,以完善公司的技術,促進光刻技術的發展。

1999年6月收購MicroUnity Systems Engineering Inc.旗下業務部門MaskTools,使得公司在先進技術節點方面可以提供最完整的解決方案,改善了公司光刻機的掃描和成像能力,顯著增加了聚集深度,擴大了光刻窗口,提高了芯片產量;2001年5月完成收購Silicon Valley Group, Inc.(SVG),掌握了投影掩罩瞄準技術、掃描技術,極大的提升了公司產品的技術,并在美國擁有了研發生產基地;2007年3月完成收購光刻解決方案提供商Brion Technologies,掌握了計算光刻技術(包括分辨率增強技術RET以及光學鄰近效應修正OPC),計算光刻技術能使半導體制造商得以對制作出的集成電路圖形進行仿真,并可更正掩模圖形,從而優化制造工藝,提高成品率,涉足的領域包括設計驗證;2013年5月30日完成對光學技術提供商Cymer的收購,為公司量產EUV設備提供決定性信用;2016年11月5日收購Carl Zeiss SMT的24.9%股權,以強化雙方在半導體微影技術方面的合作,為發展下一代EUV系統奠定基礎;2016年11月22日完成收購***漢微科Hermes Microvision Inc. (HMI),以強化將公司的全方位微影技術解決方案(包括微影曝光系統、運算微影及量測)。

3、不斷投入研發,適時更新產品

光刻機是技術含量極高的設備,廠商每年需要投入巨額的資金用于研發。ASML極其重視研發,并對研發創新始終保持開放態度。公司每年的研發投入都在營業收入的15%左右。 如此大的研發投入,也讓公司能適時推出滿足市場需求的新品。

ASML的光刻機產品線分為PAS系列和采用TWINSCAN系統的AT系列、XT系列、NXT系列和NXE系列。其中PAS系列光源多為高壓汞燈光源,PAS 2000和PAS5000系列現已停產,PAS5500系列還在為產業發揮作用;TWINSCAN AT系列屬于老型號,已經停產。市場上主力機種是XT系列以及NXT系列,為ArF和KrF激光光源,XT系列是成熟的機型,分為干式和浸液式兩種,而NXT系列則是現在主推的高端機型,全部為浸液式。NXE系列EUV機臺主要針對10納米以下的制程節點。

公司成立當年,推出了公司第一款產品PAS 2000型光刻機,采用油壓驅動,技術落后同行。隨后靠著飛利浦原有的技術積累和合作伙伴Carl Zeiss等的支持,1987年推出步進式設備PAS 2500/40,該型光刻機可與當時同類最佳機臺媲美;1989年推出PAS 5000系統;1991年推出PAS 5500系統。

2000年8月出貨首臺TWINSCAN AT:700S,這是公司的重大技術突破,實現了雙平臺工作,可同時處理兩張12寸晶圓,生產效率倍增。

2000年以前的光刻設備,只有一個工件臺,晶圓片的對準與刻蝕流程都在上面完成。公司在 2000年推出的TWINSCAN雙工件臺系統,是光刻機行業的一大進步。雙工件臺的出現,使得光刻機能夠在不改變初始速度和加速度的條件下,當一個工件臺進行晶圓曝光的同時,另外一個工件臺進行曝光之前的預對準工作,并在第一時間得到結果反饋,生產效率提高大約35%。雙工件臺系統雖然僅是加一個工件臺,但技術難度卻不容小覷,對工件臺轉移速度和精度有非常高的要求。如果工件臺轉換速度慢,則影響工作效率;如果工件臺轉換精度不夠,則會影響后續的掃描光刻的正常開展。ASML的TWINSCAN導軌式雙工作臺系統采用其獨家的磁懸浮驅動,使得系統能克服摩擦系數和阻尼系數,其加工速度和精度遠超機械式和氣浮式工作臺。今天,ASML更是開發出了無導軌式的平面編碼磁懸浮工作臺系統,通過平面編碼進行精確定位,從而進一步提高了工作臺轉換精度。

2004年推出首臺浸液式設備TWINSCAN XT:1250i,2007年推出首臺商用浸液式設備TWINSCAN XT:1900i,加速工藝往前推進。

在EUV方面:2010年推出首臺EUV設備TWINSCAN NXE:3100系統,與之前的光刻機相比,能夠使用更短波長的光,使得客戶可以制造更小規格的產品,在同一塊芯片上集成更多的晶體管。2013年推出TWINSCAN NXE:3300B光刻機,在13.5納米波長理進行光刻,同軸照明解析度提升至22納米,采用離軸照明解析度提升可達18納米,產率為55wph;2015年推出的TWINSCAN NXE:3350B產率已經來到80wph;到2017年推出TWINSCAN NXE:3400B光刻機,解析度提升至13納米,產率高達125wph。為了發展下一代EUV微影系統,ASML不惜投入巨資,2016年11月以10億美元收購Carl Zeiss SMT的24.9%股權,此外還將投入巨額研發資金,首先一次性投入是2.44億美元,之后6年將投入6億美元,這次合作預計投入將近20億美元,雙方合作的成果就是將推出數值孔徑(NA)不低于0.5的EUV光刻系統,到時產率可望達185wph。

4、外包聯合開發,構建以ASML為核心產業鏈聯合體

作為集成電路制造中最精密復雜、難度最高、價格最昂貴的設備,光刻機所需零部件多達數萬個,對誤差和穩定性的要求極高,如此多的零部件和核心技術,如果由一家公司壟斷難以相信。

ASML從成立開始就沒有做垂直整合,而是實行輕資產策略。在把控核心技術(光刻曝光技術)的同時,依靠全球產業鏈分工合作的方式,采取模塊化外包協同聯合開發策略。該策略使ASML得以集世界光刻頂級技術之大成。如光學鏡頭部件由德國Carl Zeiss生產,光源由美國的Cymer(現ASML子公司)提供,計量設備則由美國的Keysight(Agilent/Hewlett-Packard)制造,傳送帶則來自荷蘭VDL集團。正是有了如此多的各細分領域中的頂尖供應商的協同創新,公司可以把主要的研發力量集中在確定客戶需求和系統整合上,從而迅速占領了世界光刻機的制高點。

零部件模塊化外包策略在降低了ASML 的研發風險和資金成本的同時,也構建了以ASML為核心的產業鏈聯合體。ASML的研究團隊與供應商及全球頂尖的科研機構、大學建立廣泛的合作,采用開放式創新模式,大家在利己最擅長的尖端技術領域進行創新,分享專利成果和研發風險,合作伙伴也可以將這些技術用于其他領域。并且鼓勵供應商在制造過程中提出改進意見,具有極高的效率和靈活性。

2012年7月9日,公司宣布一個“Customer Co-Investment Program”,該計劃允許其大客戶對ASML進行少數股權投資,并承諾為ASML未來計劃的研發支出作出承諾。該計劃在2012年10月完成,英特爾、臺積電、三星總計以38億歐元的代價取得23%的股份,并另外出資13.8億歐元支持ASML未來五年的EUV技術研發,助其快速實現量產,以及獲得EUV設備的優先購買權。也許是由于美國、韓國、中國***三地工程師的天馬行空的想法,EUVV光刻機得以快速成熟起來。

5、主動出擊,全力拓展新興市場,擴大發展空間

成立之初,ASML的客戶主要是飛利浦。

由于ASMI創辦人Arthur del Prado的緣故,他認為半導體的主戰場就在美國,所以ASML在成立后的第二年就在位于美國亞利桑那州的TEMPE設立據點,以把握全球最新的半導體技術動態,1986年產品正式進入美國市場,到1999年美國占其營收的35%。

1987年由于飛利浦在***合資成立臺積電,ASML立即跟隨在***新竹設立辦事處,1999年***占其營收的24%。

1989年在韓國設立辦事處,1990年產品正式進入,由于三星、現代和LG紛紛進入半導體產業,韓國市場迅速爆發,從1995年到1998年就出貨多達100臺,1999年韓國為其貢獻營收高達3億歐元,占其總營收的27%。

1999年初,ASML在香港設立地區總部,統管亞太業務;2000年依靠代理商Nissei Sangyo首次進入日本市場,包括針對130納米的PAS 5500 / 750E(KrF 248nm)和針對280納米的PAS 5500 / 400C(業界首款i-line)。

在中國大陸,從1988年清華大學向ASML訂購了首臺PAS 5000光刻機起,到2004年已經向中國發貨達到100臺。

1998年公司開始活躍于俄羅斯市場,2001年設備正式進入俄羅斯,目前以PAS 5500系列為主。

由于ASML對半導體新興市場的主動出擊,公司獲得了極大的發展。1999年公司營收首次突破10億歐元,達到12億歐元;而2000年時營收更是突破20億歐元大關,達到27億歐元;2017年全球營收超過90億元,其中光刻機營收約64億美元。

五、國產光刻機的發展

1、歷史

我國光刻機設備的研制起步也不晚。從1970年代開始就先后有清華大學精密儀器系、中科學院光電技術研究所、中電科45所投入研制。

清華大學精密儀器系是我國歷史最悠久的工程學科院系之一,建有“精密測試技術與儀器”國家重點實驗室。1970年代,研制開發了分步重復自動照相機、圖形發生器、光刻機、電子束曝光機工件臺等半導體設備,其中“分步相機”應用于全國100多個廠家,受到好評。

中科學院光電技術研究所是中國光刻設備的最早研制機構之一,在1980年研制出首臺光刻機,分辨率3μm,屬于接觸/接近式;1991年研制出分辨率1um同步輻射 X-射線光刻機;1993年研制出g線1.5um的分布重復投影光刻機,產率達32wph;1997年自主研發完全“0.8-1um分步重復投影光刻機”。

中電科45所也是我國最早從事光刻機研發的骨干單位之一。當1978年世界上第一臺量產型g線分步投影光刻機在美國問世后,45所就投入了分步投影光刻機的研制工作,1985年研制我國同類型第一臺 g線1.5um分步投影光刻機,在1994年推出分辨率達0.8um的分步投影光刻機,2000年推出分辨率達0.5um實用分步投影光刻機。

2、現狀

2002年國家在上海組建上海微電子裝備有限公司承擔“十五”光刻機攻關項目時,中電科45所將從事分步投影光刻機研發任務的團隊整體遷至上海參與其中。目前,我國從事集成電路前道制造用光刻機的生產廠商只有上海微電子(SMEE)和中國電科(CETC)旗下的電科裝備。

上海微電子裝備(集團)股份有限公司(SMEE)是國內技術最領先的光刻機研制生產單位,目前已量產的光刻機有三款(見下表),其中性能最好的是90nm光刻機。2016年國內首臺前道i線掃描光刻機交付用戶。2017年4月公司承擔的國家02重大科技專項任務“浸沒光刻機關鍵技術預研項目”通過了國家正式驗收;10月公司承擔的02重大科技專項“90nm光刻機樣機研制”任務通過了02專項實施管理辦公室組織的專家組現場測試。

電科裝備光刻機是依托原來中電科45所的技術,45所從“六五”開始一直從事光刻機的研制開發工作,先后完成我國“六五”、“八五”、“九五”期間的1.5微米、0.8微米、0.5微米光刻機的研制任務。2002年分步投影光刻機研發團隊遷至上海后,目前公司主要研制生產用于100mm/150mm中小規模集成電路、二極管、三極管、電力電子器件、MEMS和其它半導體器件制造工藝的單/雙面接觸接近式光刻機產品。

3、重大突破

曝光系統方面:2017年6月21日,中國科學院長春光學精密機械與物理研究所牽頭研發的“極紫外光刻關鍵技術”通過驗收。長春光機所自1990年代起專注于EUV/X射線成像技術研究,著重開展了EUV光源、超光滑拋光技術、EUV多層膜及相關EUV成像技術研究,形成了極紫外光學的應用技術基礎。2002年,研制國內第一套EUV光刻原理裝置,實現了EUV光刻的原理性貫通。2008年02專項將EUV光刻技術列為“32-22nm裝備技術前瞻性研究”重要攻關任務。以長春光機所牽頭的項目研究團隊歷經八年的潛心鉆研,突破了制約我國極紫外光刻發展的超高精度非球面加工與檢測、極紫外多層膜、投影物鏡系統集成測試等核心單元技術,成功研制了波像差優于0.75nm RMS 的兩鏡EUV 光刻物鏡系統,構建了EUV光刻曝光裝置,國內首次獲得EUV投影光刻32nm線寬的光刻膠曝光圖形,建立了較為完善的曝光光學系統關鍵技術研發平臺。

雙工件臺系統:北京華卓精科科技股份有限公司(834733)是我國光刻機雙工件臺系統的研發單位,2015年1月,“45nm浸沒式光刻機雙工件臺系統樣機優化設計”通過了詳細設計評審;2015年4月,“65nmArF干式光刻機雙工件臺”通過整機詳細設計評審,具備投產條件。目前,65nm光刻機雙工件臺已獲得多臺訂單。接下來公司要完成28nm及以下節點浸沒式光刻機雙工件臺產品化開發并具備小批量供貨能力,為國產浸沒光刻機產品化奠定堅實基礎。作為世界上第二家掌握雙工件臺核心技術的公司,華卓精科成功打破了ASML公司在工件臺上的技術壟斷。

中科院光電所研制出來的SP光刻機是世界上第一臺單次成像達到22納米的光刻機,結合多重曝光技術,可以用于制備10納米工藝。SP光刻機利用表面等離子體超衍射光學光刻的原理,能刻出相當于光源波長十分之一甚至二十分之一分辨率的產品。

曝光系統和雙工件臺系統的成功,為我國高端光刻機的研發生產提供了奠定堅實基礎。SP光刻機的研發成功,給我國光刻機裝備的追趕帶來了曙光。

六、如何看我國半導體裝備業的發展

02重大專項以培育真正可用產品、做大做強企業為目標,實施的“下游考核上游,整機考核部件,應用考核技術,市場考核產品”考核制,保證了科研成果的實用性,成就了一大批經得起市場檢驗的高端產品。電科裝備的化學機械拋光設備(CMP)、上海微電子的光刻機、北方華創的刻蝕機和CVD、盛美的清洗設備、中微的刻蝕機等都是非常有競爭力的,很多產品已經走出國門,或者與國外裝備同步驗證。

客觀地講,這些都是最近幾年中國半導體裝備產業的亮點。當然這些成績也只是國產裝備的初步發展,要真正做到國產高端裝備全面進入市場還有很長的路要走。

首先,裝備與工藝的結合問題,一直是制約國產裝備進入大生產線的主要瓶頸之一。國際半導體裝備廠商,特別是關鍵的、與工藝密切相關的前道設備廠商在工藝研發上投入巨大,一般都建有相應的工藝研發生產線。而目前國內半導體裝備廠商還沒有建立自己的工藝研發生產線。工藝固化到裝備中,我們還有不小的距離。

第二,堅持自主研發,從零部件入手,掌控核心技術。國家重大專項對半導體設備與工藝的重視,對國產裝備業來說是莫大的發展機會。我國不僅要支持關鍵裝備的研發生產,也要支持相關重要零部件廠商。

第三,協同創新,成果共享。目前半導體裝備越來越復雜,一家公司獨自承擔所有零部件的開發確實不易。我們應該利用整個國家、甚至于全球的資源來共同完成。

正如02重大專項技術總師葉甜春所說,發展裝備業,要采取產業鏈、創新鏈、金融鏈有效協同的新模式,專項與重點區域產業發展規劃協同布局,主動引導地方和社會的產業投資跟進支持,有效推動專項成果產業化,扶植企業做大做強,形成產業規模,提高整體產業實力。

衷心希望有更多的社會資本能投入中國半導體裝備業中。半導體裝備的國產化遠比芯片國產化有意義!

-

半導體

+關注

關注

334文章

27063瀏覽量

216494 -

光刻機

+關注

關注

31文章

1148瀏覽量

47275 -

ASML

+關注

關注

7文章

718瀏覽量

41182

原文標題:從全球光刻機巨頭ASML的成長史,看中國半導體裝備業的發展

文章出處:【微信號:icsmart,微信公眾號:芯智訊】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

用來提高光刻機分辨率的浸潤式光刻技術介紹

光刻機的工作原理和分類

一文看懂光刻機的結構及雙工件臺技術

中國半導體的鏡鑒之路

國產EOS技術突破,為半導體產業注入新活力!

凈化機與光刻機:陌路交錯,攜手開創行業未來

半導體產業競速:Hyper-NA EUV光刻機挑戰與機遇并存

俄羅斯首臺光刻機問世

光刻機的發展歷程及工藝流程

深圳市薩科微半導體有限公司,技術骨干來自清華大學和韓國延世大學...

英特爾成為全球首家購買3.8億美元高數值孔徑光刻機的廠商

ASML光刻機技術的領航者,挑戰與機遇并存

2023年半導體設備國產化成績單:亮點與期待

三坐標測量機發展現狀以及三坐標國產化的意義

工商網監

工商網監

評論