") 全球主要國家PCB市場現(xiàn)狀解析

全球主要國家PCB市場現(xiàn)狀解析

在2000年以前,全球 PCB 產(chǎn)值70%以上分布在美洲(主要是北美)、歐洲及日本等地區(qū)。進(jìn)入21世紀(jì)以來, PCB 產(chǎn)業(yè)重心不斷向亞洲地區(qū)轉(zhuǎn)移。目前亞洲地區(qū) PCB 產(chǎn)值已接近全球的90%,尤以中國和東南亞地區(qū)增長最快。自2006年開始,中國超越日本成為全球第一大 PCB 生產(chǎn)國, PCB 的產(chǎn)量和產(chǎn)值均居世界第一。近年來,全球經(jīng)濟(jì)處于深度調(diào)整期, 歐、美、日等主要經(jīng)濟(jì)體對世界經(jīng)濟(jì)增長的帶動作用明顯減弱,其 PCB 市場增長有限甚至出現(xiàn)萎縮;而中國與全球經(jīng)濟(jì)的融合度日益提高,逐漸占據(jù)了全球 PCB 市場的半壁江山。中國作為全球 PCB 行業(yè)的最大生產(chǎn)國,占全球 PCB 行業(yè)總產(chǎn)值的比例已由2008 年的 31.18%上升至 2017 年的 50.53%。

全球PCB市場

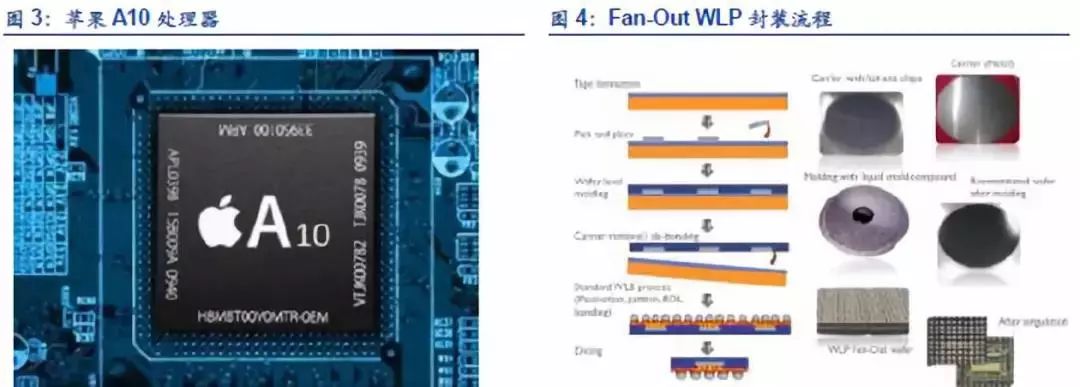

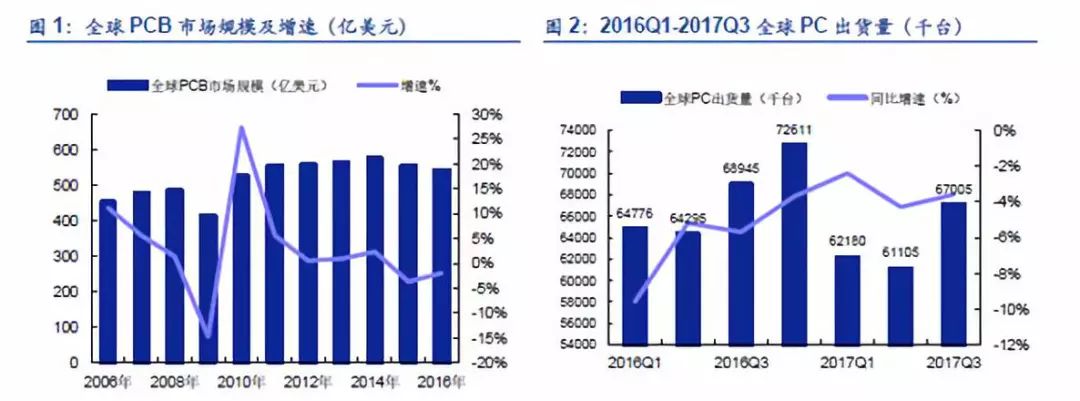

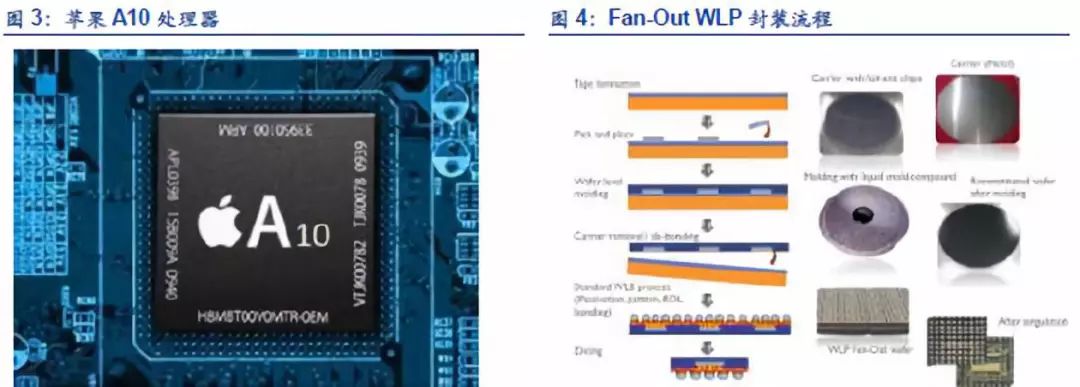

2016 年,全球PCB 行業(yè)呈現(xiàn)三大特點:需求疲弱、新技術(shù)的沖擊以及原材料漲價。Prismark數(shù)據(jù)顯示,2016 年P(guān)CB 市場規(guī)模為542.07 億美元,同比下滑2%,除了中國以外其他地區(qū)均有所下滑。首先是PC、平板電腦以及高端智能手機(jī)市場需求增速下滑,Gartner 最新數(shù)據(jù)指出,Q3 季度全球PC 行業(yè)持續(xù)下滑,總出貨量6700 萬臺同比下滑3.6%;其次蘋果iphone7 的A10 處理器率先采用無封裝基板的Fo-WLP 封裝,極大程度上沖擊了封裝基板市場的發(fā)展,諸如日本Ibiden、韓國三星電機(jī)大型IC 封裝基板的廠商也面臨著尋求新的PCB 市場維穩(wěn)企業(yè)發(fā)展的問題(Prismark);原材料突然漲價,2016 年銅價最高漲幅達(dá)37.7%。

日本的高技術(shù)高壁壘之路

根據(jù)日本電子信息技術(shù)產(chǎn)業(yè)協(xié)會的相關(guān)數(shù)據(jù)顯示,截止至2017 年7 月,日本電子行業(yè)總產(chǎn)值由2000 年3 月的2.67 萬億日元(約1575 億人民幣)下跌至9367 億日元(約553 億人民幣),大約為原先的1/3。我們認(rèn)為,主要以下幾個原因:首先是外部因素,1)2008 年全球金融危機(jī)的沖擊,日本的電子產(chǎn)業(yè)傲視群雄的風(fēng)光不再,海外市場需求急劇萎縮,同時日元的升值更是雪上加霜;2)國際競爭對手的迅速崛起,擠壓了日本電子產(chǎn)業(yè)的成長空間。韓國三星、LG 等企業(yè)通過政府的政策扶持、技術(shù)以及人才的引進(jìn)逐漸獲得技術(shù)優(yōu)勢,本土和***電子企業(yè)由于具備成本、地理以及政策等優(yōu)勢不斷發(fā)展壯大,日本電子產(chǎn)業(yè)四面楚歌。其次是內(nèi)部因素,日本企業(yè)注重在細(xì)分領(lǐng)域做到極致,而在提供一體化解決方案方面,應(yīng)對客戶的需求以及市場等發(fā)生的變化能力偏弱,產(chǎn)業(yè)鏈缺乏彈性。

來源:日本電子信息技術(shù)產(chǎn)業(yè)協(xié)會、安信證券

伴隨著日本電子產(chǎn)業(yè)制造規(guī)模的下滑,PCB 作為其基礎(chǔ)元器件,也呈現(xiàn)出下滑的趨勢,盡管日本在高端HDI、軟板及載板方面仍占據(jù)技術(shù)優(yōu)勢,但是整體的份額逐步萎縮。截止2018年1月份,日本印刷電路板(PCB;硬板+軟板+模組基板)產(chǎn)量較去年同月下滑3.7%至114.7萬平方公尺,連續(xù)第6個月呈現(xiàn)萎縮;其中相應(yīng)的硬板(Rigid PCB)產(chǎn)量較去年同月下滑0.8%至81.1萬平方公尺,3個月來第2度呈現(xiàn)下滑;軟板(Flexible PCB)產(chǎn)量大減13.6%至27.3萬平方公尺,連續(xù)第8個月萎縮;產(chǎn)額下滑3.1%至46.27億日圓,3個月來首度下滑;模組基板(Module Substrates)產(chǎn)量有所增長,成長9.0%至6.2萬平方公尺,連續(xù)第15個月呈現(xiàn)上揚(yáng),產(chǎn)額成長8.7%至87.22億日圓。

盡管日本企業(yè)在技術(shù)方面具有絕對的領(lǐng)先優(yōu)勢,但日本PCB 廠商過去幾年經(jīng)營毛利率一直在低位徘徊。除了汽車板之外,日企逐漸退出剛性PCB 領(lǐng)域,傳統(tǒng)優(yōu)勢產(chǎn)品FPC 以及IC 載板也逐漸衰退。Morgan 數(shù)據(jù)顯示,5 年前,日本三大FPC 廠商(NOK、SEI、Fujikura)占據(jù)了超過70%的份額,盈利能力的下滑使得NOK 和SEI 無法投資FPC 業(yè)務(wù),目前日本企業(yè)在蘋果FPC 的份額僅有50%左右。

RF PCB 助力韓國PCB 企業(yè)再進(jìn)階

近幾十年以來,韓國的PCB 行業(yè)發(fā)展呈現(xiàn)出三大特點:規(guī)模高速發(fā)展、產(chǎn)業(yè)垂直整合凸顯、逐漸轉(zhuǎn)向高附加值PCB 產(chǎn)品。韓國近90 家PCB 制造企業(yè),剛性PCB“五強(qiáng)”企業(yè)分別為:三星電機(jī)、Simmteh、韓國電路(永豐集團(tuán)旗下)、ISU-Petasys、大德電子(大德集團(tuán)旗下);韓國撓性PCB 大型企業(yè)主要包括:永豐電子公司(永豐集團(tuán)旗下)、Inter Flex 公司(永豐集團(tuán)旗下)、BH Flex 公司、SI Flex 公司、New Flex 公司等,其中永豐電子、InterFlex 和SI Flex 被業(yè)界稱為(FPC 企業(yè)三強(qiáng))。

FPC 與PCB 的誕生及發(fā)展,催生了軟硬結(jié)合板RF PCB,即將柔性線路板與剛性線路板經(jīng)過壓合等工序按照相關(guān)工藝要求組合在一起,形成具有FPC 與PCB 特性的線路板。此前Apple iphone 的顯示屏、觸摸屏均采用多層FPC,此次十周年紀(jì)念品iPhone X 將采用RFPCB,因為多層FPC 只能容納單個芯片,iPhone X 需要新增兩個芯片,包括支持移動ProMotion 自適應(yīng)刷新率技術(shù)的神經(jīng)引擎以及其他的人工智能(AI)功能。此外,在FPC上放臵的芯片容易脫落,采用RF PCB 可以有效避免這個缺陷。

目前,僅有韓國廠商(包括interflex、BHflex、SEMCO 以及永豐電子)具備生產(chǎn)RF PCB的能力,日本及***的企業(yè)需要2-3 年才能實現(xiàn)規(guī)模量產(chǎn)。同時,由于蘋果的標(biāo)桿作用,預(yù)計國產(chǎn)品牌手機(jī)在不久的將來也會采用RF PCBs,我們認(rèn)為2018 年RF PCB 供不應(yīng)求的狀況將更為嚴(yán)峻。韓媒 etnews 指出,蘋果為了確保RF PCB 供貨量,花費(fèi)數(shù)千萬美元購買軟硬結(jié)合板生產(chǎn)設(shè)備以租賃給廠商。目前,國內(nèi)上達(dá)電子相關(guān)研發(fā)團(tuán)隊已經(jīng)組建完畢,潛心軟硬結(jié)合板,填補(bǔ)國內(nèi)企業(yè)在軟硬結(jié)合板領(lǐng)域的空白。

數(shù)據(jù)看***PCB,積極布局SLP

***作為名副其實的電子寶島,其電子企業(yè)主要分為兩大類,第一類是半導(dǎo)體類公司,從設(shè)備、材料到設(shè)計、制造和封測;另一類主要是電腦與手機(jī)代工及相關(guān)配套的零組件公司。從2005 年開始,部分代工廠商憑借手機(jī)代工迅速崛起,傲視群雄。PCB 作為電子行業(yè)三大支柱產(chǎn)業(yè)之一,隨著國內(nèi)PCB 供應(yīng)鏈本地化,紅色產(chǎn)業(yè)鏈的興起,***廠商與日本相似,為保持市場競爭力,保留了相對高端、高附加值的PCB 產(chǎn)品,逐漸轉(zhuǎn)移至高階PCB、FPC 以及最近國際大客戶所采用的類載板。

來源:Wind、安信證券研究中心

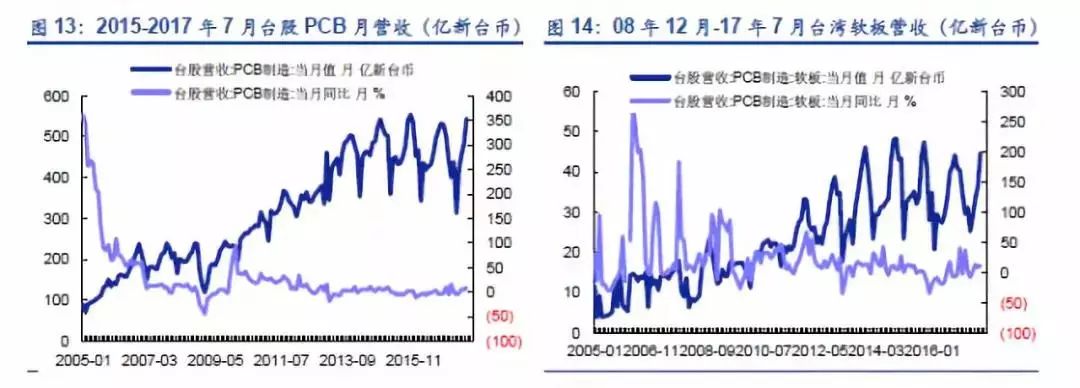

相比日本與韓國市場規(guī)模與份額顯著下滑,***PCB 全球占比則基本保持13%左右。***是經(jīng)營業(yè)績最佳的地區(qū),日本與韓國廠商總體上存在一定的波動,***廠商的營業(yè)利潤則相對穩(wěn)定,中國廠商雖然成長迅速但是營收體量仍然較低。

主要有以下幾個原因:1)***的多數(shù)企業(yè)是蘋果的供應(yīng)商,相對于其他的消費(fèi)電子設(shè)備,蘋果產(chǎn)品質(zhì)量更高,要求更嚴(yán)格,同時,隨著產(chǎn)品周期越來越短,產(chǎn)品更新迭代頻率加速,及時應(yīng)對變化實現(xiàn)量產(chǎn)是***企業(yè)成功的關(guān)鍵性因素;2)***本土材料供應(yīng)鏈齊全,提供高端材料諸如層壓板和銅箔,無需依賴于日本材料生產(chǎn)商而有效地降低了生產(chǎn)成本。

Apple 引領(lǐng)市場朝類載板SLP 發(fā)展,符合高精度需求與SiP 封裝技術(shù):蘋果新產(chǎn)品iphone 8以及iphone X 采用線寬線距更小的"類載板"(SubstrateLike-PCB,簡稱SLP)技術(shù),引領(lǐng)HDI 市場朝類載板發(fā)展,技術(shù)升級為產(chǎn)業(yè)帶來新的商機(jī)。自2010 年起,蘋果智能手機(jī)以及平板電腦主板采用Any Layer HDI 制程,2014 年由于功能不斷提升、新增加尺寸且設(shè)計L型均帶動了產(chǎn)業(yè)的蓬勃發(fā)展,今年蘋果采用SLP 將加速類載板子行業(yè)的發(fā)展,但是由于類載板產(chǎn)線需要重新建設(shè),初期的良率以及品質(zhì)有待提升,領(lǐng)先者有望享受豐厚的利潤空間。類載板仍是PCB 硬板的一種,只是在制程上更接近半導(dǎo)體規(guī)格,目前類載板要求的線寬線距為30/30μm,該技術(shù)將縮減手機(jī)主板的占用面積,從而增加電池的空間解決手機(jī)續(xù)航問題。同時,SLP 也更加符合系統(tǒng)級封裝SiP 技術(shù)密度的要求。

PCB 國內(nèi)轉(zhuǎn)移趨勢不可逆轉(zhuǎn)

行業(yè)集中度逐漸上升

根據(jù)NT information 數(shù)據(jù)顯示,2016年全球PCB制造企業(yè)百強(qiáng)排行榜中,中國大陸地區(qū)上榜企業(yè)數(shù)量為45家,占39.8%。景旺電子、興森快捷、崇達(dá)、奧士康等國內(nèi)企業(yè)均榜上有名,上榜企業(yè)營收增長13.5%,遠(yuǎn)遠(yuǎn)高于全球百強(qiáng)企業(yè)平均衰退2.1%的水平。***與日本分別為25 家、19 家,產(chǎn)能國內(nèi)轉(zhuǎn)移的趨勢不可逆轉(zhuǎn)。

Prismark研究表明,2016 年我國大陸地區(qū)PCB 產(chǎn)值為271.04 億美元,成為全球唯一實現(xiàn)增長的地區(qū),全球占比由2000 年8%逐年上升至50%,伴隨著產(chǎn)能逐漸轉(zhuǎn)移至國內(nèi)市場。中國廠商成為高端PCB 產(chǎn)品的制造商至少還需要2 年的時間,但是從中長期角度來看,國內(nèi)充分的資金支持將會使本土廠商成為PCB 行業(yè)的中流砥柱。純內(nèi)資的國內(nèi)廠商規(guī)模較小,但是增速較快遠(yuǎn)高于其他同行,行業(yè)集中度逐漸上升,上市公司通過資本市場進(jìn)行投資與并購等提升市場份額。盡管大多數(shù)國內(nèi)PCB 制造商的競爭力仍然在于低端產(chǎn)品,但是部分廠商已經(jīng)逐漸進(jìn)入國際大客戶蘋果的供應(yīng)鏈,例如東山精密收購美國FPC 廠商MFLX,成為蘋果無線充電接收端的供應(yīng)商,超聲電子則參與了蘋果最新PCB 業(yè)務(wù),提供SLP 的外圍組件。

預(yù)計未來五年各個國家和地區(qū)的產(chǎn)值復(fù)合增長速度情況

總結(jié)

預(yù)計未來 5 年,亞洲將繼續(xù)主導(dǎo)全球 PCB 市場的發(fā)展,而中國位居亞洲市場不可動搖的中心地位,中國大陸 PCB 行業(yè)將保持 3.7%的復(fù)合增長率,預(yù)計 2022 年行業(yè)總產(chǎn)值將達(dá)到 356.86 億美元。相比之下,由于整體經(jīng)濟(jì)疲軟,日本和歐洲 PCB 市場增長乏力,但全球市場仍將保持 3.2%的復(fù)合增長。在 PCB 公司“大型化、集中化”趨勢下,已較早確立領(lǐng)先優(yōu)勢的大型 PCB 公司將在未來全球市場競爭中取得較大優(yōu)勢。

-

pcb

+關(guān)注

關(guān)注

4318文章

23017瀏覽量

396391 -

PCB產(chǎn)業(yè)

+關(guān)注

關(guān)注

1文章

7瀏覽量

7865

原文標(biāo)題:一文讀懂全球PCB主要國家市場現(xiàn)狀

文章出處:【微信號:pcbems,微信公眾號:PCB商情】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

深入解析:日本網(wǎng)絡(luò)IP代理市場的現(xiàn)狀與未來

電子行業(yè)PCB失效現(xiàn)狀:改進(jìn)措施與激光焊錫技術(shù)(下)

2024年國產(chǎn)測徑儀的現(xiàn)狀?

已實現(xiàn)多品種、定制化PCB生產(chǎn),強(qiáng)達(dá)電路市場競爭力領(lǐng)先

MCU的主要模塊及其功能解析

梯云物聯(lián)|全球及中國智能電梯市場:蓬勃現(xiàn)狀與廣闊前景

2024年全球與中國自動方向電壓轉(zhuǎn)換器行業(yè)總體規(guī)模、主要企業(yè)國內(nèi)外市場占有率及排名

2024年全球與中國7nm智能座艙芯片行業(yè)總體規(guī)模、主要企業(yè)國內(nèi)外市場占有率及排名

PCB抄板基礎(chǔ)知識詳細(xì)解析

2024年全球芯片市場存在變數(shù)

工業(yè)無人機(jī)產(chǎn)業(yè)發(fā)展現(xiàn)狀

2024年全球半導(dǎo)體市場有望復(fù)蘇,主要靠存儲器領(lǐng)域推動

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論