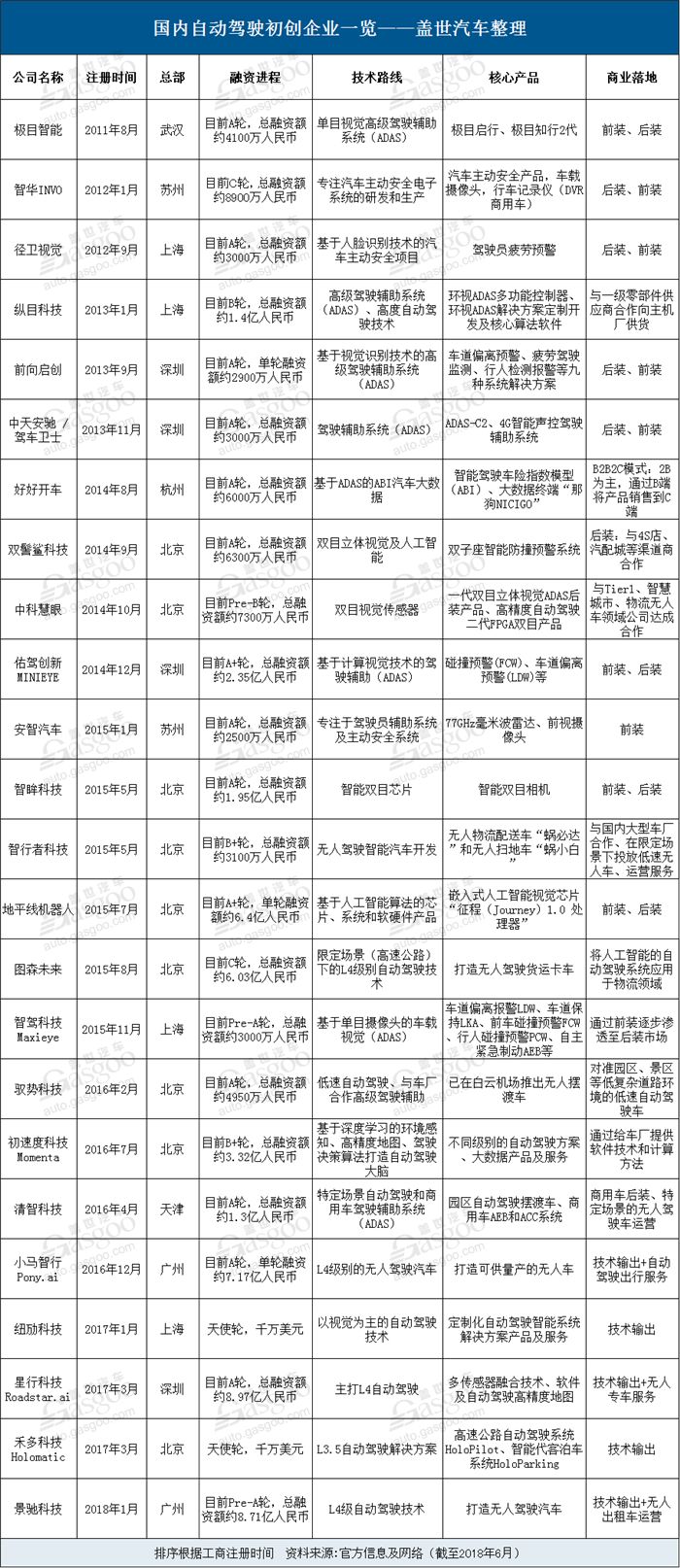

24家最受資本市場“鐘愛”的較有代表性的國內自動駕駛初創企業

24家最受資本市場“鐘愛”的較有代表性的國內自動駕駛初創企業

隨著人工智能的加速滲透,自動駕駛技術無疑成為當下最熱門的領域,除了傳統車企、互聯網巨頭紛紛入局外,一大批科技型初創企業也相繼涌現。據不完全統計,在自動駕駛技術研發領域,全世界已經涌現出了超過240多家初創企業,而作為全球最大的單一汽車消費市場,中國亦有不少初創企業迎風而上。

我們通過搜集整理企業工商信息,選取了24家最受資本市場“鐘愛”的較有代表性的國內自動駕駛初創企業,分別從其融資進程、技術路線、核心產品及商業模式幾個維度進行梳理,供業界參考。

政策引導:催生初創企業數量增加

通過對以上較有代表性的24家初創企業整理分析,我們發現,從成立時間上,早在2011年,我國就有與自動駕駛技術相關的初創企業萌出,如極目智能;而這一成立速度于2012年駛入快車道,此后幾乎每年有3-4家企業注冊成立,其中2015年最多,達到6家。

就在這一年(2015年),《中國制造2025戰略》正式頒布,其中明確指出,到2020年我國要掌握智能輔助駕駛總體技術及各項關鍵技術,初步建立智能網絡汽車自主研發體系及生產配套體系,到2025年掌握自動駕駛總體技術及各項關鍵技術,建立完善的智能網聯汽車自主研發體系,生產配套及產業群,基本完成汽車產業的轉型升級。

作為汽車產業未來轉向升級的重要方向之一,自動駕駛市場開始逐漸走熱,催生了如安智汽車、智行者科技、地平線機器人、圖森未來、智駕科技Maxieye等企業。

到2017年,我國《汽車產業中長期發展規劃》又對智能網聯汽車的發展提出了具體的時間節點。《規劃》要求到2020年,汽車DA(駕駛輔助)、PA(部分自動駕駛)、CA(有條件自動駕駛)系統新車裝配率超過50%,網聯式駕駛輔助系統裝配率達到10%;到2025年,汽車DA、PA、CA新車裝配率達80%,其中PA、CA級新車裝配率達25%,高度和完全自動駕駛汽車開始進入市場。

政策一出,一批專注于研究L4級別自動駕駛解決方案的初創企業隨即而來,如小馬智行Pony.ai、星行科技Roadstar.ai、景馳科技等。工商資料顯示,Pony.ai于2016年12月在北京注冊成立,后于2017年10月將總部遷至廣州南沙新區;Roadstar.ai于2017年3月在深圳注冊,今年在其成立一周年發布會上,Roadstar.ai CEO佟顯喬告訴記者,中國在智能網聯汽車領域的政策正在不斷發展,且后期會變得越來越開放。

融資進度:融資金額刷出新高

在政策的扶持和引導下,自動駕駛這個具有顛覆性的產業順勢成為除新能源汽車外,又一個備受資本市場青睞的風口。

在上述24家初創企業的創業歷程中,均獲得至少千萬元的融資金額。根據統計,完成 A輪融資企業有14家,其中金額最高的是Roadstar.ai,今年5月,該公司對外宣布完成1.28億美元(約合8.12億人民幣)的A輪融資,由雙湖資本和深創投團聯合領投,此輪融資打破了此前由小馬智行Pony.ai創下的單輪最高約7.17億人民幣的融資金額,也讓Roadstar.ai成為國內無人駕駛領域估值最高的初創公司,目前,其總融資額約8.97億人民幣。

隨后,景馳科技于5月10日宣布,其正在加速推進A輪融資,將于近期完成。2017年,景馳科技完成了5700萬美元的Pre-A輪融資,讓其總融資額達到約8.71億人民幣。同樣處于Pre-A輪的還有智駕科技Maxieye,目前其總融資額約3000萬人民幣。

此外,進入B輪的有縱目科技、中科慧眼、智行者科技、初速度科技Momenta;智華INVO和圖森未來已率先完成C輪;紐勱科技、禾多科技Holomatic則處于天使輪階段,具體金額二者均未透露,預計在千萬美元。

技術路線:發力自動駕駛垂直領域

在技術路線與和核心產品方面,顯而易見,與BAT等大型互聯網公司不同,國內初創企業大多將技術路線專注于某一些軟件或是硬件,例如傳感器、芯片、大數據算法等。且從早期研發汽車主動安全、高級駕駛輔助(ADAS)等產品,到傳感器融合處理再到L4級自動駕駛解決方案,初創企業正在推動我國自動駕駛技術不斷向前發展。

有分析認為,自動駕駛市場正在形成巨頭與創業者共舞和互補的商業新生態,那些在自身垂直細分領域具備優勢的初創企業將逐漸成為大平臺企業供應鏈的一環,即自動駕駛在未來會越來越像是如今的手機行業,創業者更多是在關注各個細分領域,大平臺企業未來則整合這些細分領域的推動者。

當然,除了核心技術算法和產品,不少創業公司將自動駕駛作為自己的終極發展方向,即至少實現L4級別的自動駕駛技術。在商用車領域,圖森未來致力于將人工智能的自動駕駛系統應用于物流車,在限定場景(高速公路)下實現L4級別的自動駕駛技術,打造無人駕駛貨運卡車。Pony.ai、Roadstar.ai、景馳科技則將目光聚焦在L4級無人駕駛乘用車。

商業落地:渠道各異 無人駕駛出租車成終極方向

在政策引導,資本入局后,初創企業如何將自己的自動駕駛技術實現商業化落地成為業界關注的焦點。

從目前市場情況看,以高級駕駛輔助系統(ADAS)為主的初創企業在商業落地方面與傳統零部件企業的路徑較為相似,一種與整車廠和Tier 1合作,通過前裝直接裝車;一種與代理商合作,以后裝方式進入C端消費市場,目前這類企業已經收貨了一些市場訂單;還有部分擁有核心技術算法的企業則通過給車廠提供軟件技術和計算方法,這類企業通常需要與車廠經過較長時間的磨合和協同合作。

另一批將自動駕駛作為終極發展方向的初創企業,則不甘成為技術和產品的供應商,他們最終計劃將自動駕駛技術在出行領域落地,且他們普遍認為2018年已是無人駕駛出租車商業化落地的前夜,真正商業化元年即將到來。當技術成熟、政策法規允許時,這類初創企業將通過車企代工生產無人駕駛車輛,投入出現領域并進行運營和維護。

有研究報告顯示,到2050年,無人駕駛智能汽車和移動共享出行的市場規模將達到7萬億美元,其中基于無人駕駛智能汽車提供的打車服務將達4萬億美元、快遞和商業物流服務將達3萬億美元。在此背景下,中國這個體量龐大的市場或將催生更多自動駕駛領域的初創企業。

-

無人駕駛

+關注

關注

98文章

4036瀏覽量

120306 -

自動駕駛

+關注

關注

783文章

13692瀏覽量

166163

原文標題:最受資本市場“鐘愛”的24家國內自動駕駛初創企業一覽

文章出處:【微信號:IV_Technology,微信公眾號:智車科技】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

九識智能完成1億美元B1輪融資

基于場景的自動駕駛驗證策略

黑芝麻智能成功登陸港交所,加速自動駕駛芯片研發與商業化

FPGA在自動駕駛領域有哪些優勢?

FPGA在自動駕駛領域有哪些應用?

自動駕駛企業文遠知行赴美IPO

4-5月半導體設備市場:國內產業鏈多點開花,依舊是資本市場關注焦點

英國自動駕駛技術初創公司Wayve宣布成功籌集了10.5億美元的資金

未來已來,多傳感器融合感知是自動駕駛破局的關鍵

地平線開啟港交所IPO,加速高階自動駕駛新征程

東昂科技再次沖刺資本市場,北交所IPO申請已受理

證監會就資本市場監管召開座談會,以防風險、促高質量發展為目標

LabVIEW開發自動駕駛的雙目測距系統

科技向上 未來已來|華潤微榮獲“2023第一財經資本市場價值榜年度創新力企業”

工商網監

工商網監

評論