全球半導體日本篇:是誰阻礙了它的發展

全球半導體日本篇:是誰阻礙了它的發展

歷時8個多月的東芝半導體出售案終于塵埃落定。這被日媒視作日本半導體產業衰敗的另一標志性事件。日本半導體業曾有過黃金時代,曾在世界范圍內具有舉足輕重的地位,這令人唏噓的興衰背后,究竟發生了什么?

6月1日,東芝宣布,已完成出售旗下半導體公司(TMC)的交易,售予貝恩資本牽頭的日美韓財團組建的收購公司Pangea。盡管東芝對Pangea擁有40.2%股份,但大股東已易主貝恩資本。

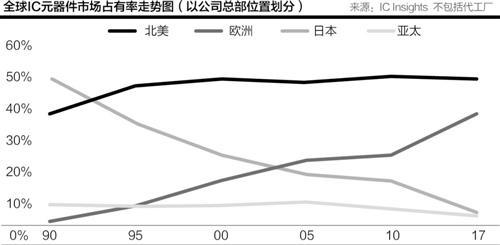

這被日媒視作日本半導體產業衰敗的另一標志性事件。據IC Insights此前公布的2018年第一季度全球前十五大半導體公司(以銷售額計算)名單中,東芝半導體是碩果僅存的日本公司。而在鼎盛時期的1993年,IC Insights發布的全球十大半導體公司中有6家日本公司。

日本半導體產業這令人唏噓的興衰背后,究竟發生了什么?

起家:從依賴進口到自主研發

日本索尼公司的官網上至今都掛著這樣一段歷史,該公司創始人之一井深大1952年在美國進行為期3個月的調查旅行,期間聽說了西方電器公司(WE)有意轉讓晶體管專利,但代價高達25000美元,這相當于日本東京通信工業公司(索尼前身)總資產的10%,盡管心生向往,但井深大最終帶著遺憾回國。索尼的另一創始人盛田紹夫后來于1953年赴美談判,最終拿下了這項技術。

但他們并沒有采納WE的建議——將晶體管用做助聽器,而是摸索出一個全新的應用領域。1955年,索尼研制出全球第一臺晶體管收音機。1959年,索尼收音機銷售額達250萬美元。

日本公司紛紛效仿。到1965年,日本的收音機出口量達到2421萬臺。另外,電子計算器和電視也撬動了美國市場的大門。

日本消費電子在美國市場獲得成功,不僅因為其產品創新和性價比高,還與美國的政策有關。當時美國將電子產業的重心轉移到了軍用上,這為日本的民用電子產品提供了機遇。

到1960年代,日本半導體產業繼續追趕美國。當時,日本政府以關稅壁壘和貿易保護政策為產業的起步“保駕護航”。但外資開始“叩響”大門,終于在1968年,美國德州儀器以合資的模式進入日本市場,但得遵守嚴苛的技術轉讓等限制。

當時日本國內半導體制造設備的國產化比率只有20%,美國的反制措施讓日本半導體產業意識到自身的被動。其一,IBM在1970年宣布將在其新推出的大型計算機中使用半導體存儲器,半導體存儲器開始替代磁芯,在半導體存儲器中占據重要位置的DRAM內存芯片,成為潛力無限的大市場。一夜之間行業游戲規則大變。其二,美國拒絕向日本提供IC集成電路,使日本電子計算器在美國的市場份額從繁盛時期的80%跌至了1974年的27%。

由此,日本開始以“舉國之力”來進行自主研發。一個官產學研發項目徹底改變了日本半導體產業的地位。這個項目就是日本通商產業省(經濟產業省前身)發起成立的VLSI共同研究所(超LSI技術研究組合),“打造未來計算機必不可少的大規模集成電路”這一口號也顯示了日本的巨大野心。日本通產省將市場中的各大競爭對手(富士通、日立、三菱電機、東芝和NEC)的研發人員集結起來,總計投入700億日元,政府出資290億日元(幾乎相當于當時通產省補貼支出的一半)。

上述項目在4年到期后,取得專利1000多項。VLSI共同研究所所長、有日本半導體之父之稱的垂井康夫設定的方針或許總結了成功的秘訣:競爭者們能否互相協作是一個大問題,那么我們就以”基礎的、共通的”為方針,從各家公司的共同點出發,來研發、制定未來的大規模集成電路技術。

1970年代日本對美國等外部的關鍵制程設備和生產原料依賴率達到80%,而到1980年代初,日本半導體制造裝置國產化率達到了70%以上,為日后超越美國成為半導體業霸主奠定了基礎。

由此日本半導體業開啟了“黃金時代”,全球市場份額不斷上升,在世界范圍內開始具有舉足輕重的地位。以1980年投入市場的64K DRAM為例,1981年,日立市場占有率全球第一,占40%的份額;第二位是富士通,占20%,NEC占9%。之后,NEC主導了256K時代,東芝主導了1MB時代。到1986年,日本半導體企業在全球DRAM的市占率達到了80%,超越了美國。

這一時期的日本產業發展主要靠出口。1970-1985年的15年間,日本該產業的產值增加了5倍,出口增加了11倍。

轉折:由盛而衰背后是未能抓住規模化機會

禍兮福所倚,福兮禍所伏。

1980年代后期,日本的DRAM市場份額開始大幅衰退,根本原因是DRAM市場結構發生巨變,頻繁發生的貿易摩擦也一定程度上阻礙了行業發展。

日本企業在早期大型計算機所用的存儲器上有技術優勢,看重的是存儲器的品質。但1980年代后期,隨著個人電腦市場蓬勃發展,對存儲器的可靠性和壽命要求較低,更側重于低價。但日本當時依舊以高可靠性為生產標準,未能很好地適應市場變化。

有業內人士指出,盡管當時日本公司看到了個人電腦市場的動向,但仍執著于成品率,在降低成本方面比較欠缺。對比日韓的半導體公司會發現,韓國公司在成本上大幅領先于日本公司,生產同樣的元器件,日本公司使用的設備數量竟是韓國的2倍,生產流程過長,進而無法降低成本。

另有分析指出,這也和日本制造商沒有采取Fabless模式有關。這種水平分工的發展模式可以使專業公司專注設計,代工廠專注生產,可以對市場變化做出迅速反應,將機器折舊影響到的成本劣勢降到很低。

“日本的半導體制造大多仍是大集團下的子部門,盡管個別產品有不錯的成績,但在品牌占有率達到一定程度后,該模式無法再有效推升其半導體的零組件往下一個里程碑前進。Fabless模式是半導體產業在規模經濟發展下的必然走向。而以日本的發展模式來看,與其說錯失了市場的大變化,不如說半導體發展有很強的規模經濟作為營運支撐,而日本制造商未能發展出具有相對應經營型態與經濟規模的廠商,造成其競爭力不斷被削弱。”集邦拓墣產業研究院研究經理林建宏對21世紀經濟報道記者表示。

此外,日本半導體產業也受到了外部貿易摩擦的影響。日本半導體業的不斷崛起,讓美國同行危機感攀升。這可以從媒體報道窺見一斑。1978年,美國《財富》雜志刊登了《硅谷的日本間諜》的報道;1981年3月和12月,又兩次刊登報道敲響美國半導體行業的警鐘。1983年,《商業周刊》雜志刊登了長達11頁的《芯片戰爭:日本的威脅》的專題。

隨著日本廠商的大量產能進入市場,供給嚴重過剩引發了全球DRAM的價格暴跌。1985年6月,美國半導體工業協會(SIA)向美國貿易代表辦公室提起對日本半導體產品傾銷訴訟;此后,美光向美國商務部提起日本64K DRAM傾銷訴訟。“日美半導體戰爭”正式開戰。

這場戰爭最終以“日美半導體協定”了結。協定內容主要包括改善日本市場的準入和終止傾銷。美國加快推進研發,成功奪回寶座。到1993年,美國半導體公司的世界份額重回世界第一,并保持至今。

由于外部貿易摩擦激化,日本公司開始向內需拉動的增長模式轉型。在1985-2000年的15年間,日本電子產業的產值和出口增加了1.5倍,而內需增加了2倍多。

在1990年代初,日本經歷了泡沫經濟崩潰,進入“失去的20年”。2000年以后,日本GDP增長停滯,日本電子產業總體出現衰退。2013年日本電子產業的產值是11萬億日元,不到峰值時(26萬億日元)的一半。

“1980年代末,日本經濟達到了全球第二,美國以廣場協議和日美半導體協定來施壓,這大幅打壓了日本企業的獲利能力。而韓國趁勢舉國家之力來發展半導體行業,不久后日本經濟泡沫破裂,補貼難以維系。”顯示及半導體行業咨詢機構CINNO副總經理楊文得對21世紀經濟報道記者表示,半導體行業發展和一國的宏觀經濟情況息息相關,因為這是資金超級密集的產業,需要持續的、大規模資金投入才會成功。當一國經濟整體不景氣時,就難以大力支持其發展。

重振:結構性改革和重啟“官產學”項目

日本半導體產業試圖以結構性改革和重啟“官產學”項目來重振旗鼓。

在日本通產省的主導下,1999年,日立和NEC的DRAM部門整合成立了爾必達(Elpida),三菱電機隨后也參與進來,而其他日本半導體制造商均從通用DRAM領域中退出,將資源集中到具有高附加值的系統集成晶片等領域。Elpida是希臘語“希望”的意思,這個公司名體現了日本半導體產業對這最后的DRAM制造商所寄予的厚望。

無奈,“外面的世界”瞬息萬變。2008年金融危機后,全球需求驟降,DRAM供應嚴重過剩,2GB的DRAM在2008年的價格為20美元以上,而2012年則跌至1美元以下。全球DRAM生產商都陷入嚴重赤字,爾必達也不例外。日本政府在2009年伸出援手,注資并為其擔保獲得日本政策投資銀行融資。

但終究頹勢難挽,爾必達不堪負債最終于2012年2月底宣布破產,2012年7月被美光并購。

一位日本半導體從業者向21世紀經濟報道記者表示,自然災害對日本半導體產業發展有一定的影響。3·11大地震加速日本半導體產業競爭力下滑。

“我們公司在地震中也損失慘重,股價一路下跌,直到前兩年重組又建廠才恢復正常的產量。股價也翻了三番。半導體生產對環境要求很高,要無塵穩定的環境下才能制作出精良產品。”該日本半導體業內人士表示。

但也有分析指出,爾必達的失敗是日本半導體產業重蹈覆轍,即跟不上行業的變化,上次是跟不上個人電腦市場的崛起,這次是跟不上電腦向智能手機和平板電腦的轉向。

“日本企業一般精于鉆研技術,但對外界變化的應對能力比較遲鈍,因為其內部通常較為官僚化、決策過程慢。其過去30年的成果其實是在外部沒有很多勁敵的情況下取得的,當面臨更多競爭對手時,這種專注但又反應遲緩的弱點就會被放大。”楊文得說。

日本啟動了多項官產學項目,包括飛鳥(Asuka)計劃、未來計劃MIRAI、HALCA等。2006年,日本推出新的五年計劃,被視為ASUKA計劃的延續。新五年計劃分兩部分:一是SELETE五年研發項目,每年投資預算100億日元,探索45納米和32納米實際應用工藝。另一部分是STARC五年研發計劃,每年投資預算50億日元,用于開發DFM設計平臺。

盡管日本半導體業的輝煌已成為歷史,目前的全球市占率已不到10%,但在一些細分領域仍然扮演著重要角色。

“日本在材料、精密機械、基本的物理化學數學等的科研能力與廠商都仍有影響力。歷史累積的專利與專業人才都仍然很強。只要資本與公司運作的模式對了,若能抓到下一波重大商品的轉變點,日本的半導體產業仍會有很好的競爭力。”林建宏說。

“半導體是一個集成性的行業,一個芯片的產生需要近一萬人的工作量,同時需要多年的經驗積累才有創新。日本半導體根基很深,目前可能發展得比較慢,但其基礎仍在,要翻身就看國家以后對半導體行業的投入。”上述日本半導體業內人士表示。

-

半導體

+關注

關注

334文章

27063瀏覽量

216502 -

東芝半導體

+關注

關注

1文章

102瀏覽量

14507

原文標題:全球半導體產業調查之日本篇

文章出處:【微信號:CSF211ic,微信公眾號:中國半導體論壇】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

半導體設備,要變天了

10萬億,日本投向半導體

首爾半導體超越日本日亞化工,奪得LED背光市場全球第一

日本半導體設備公司排名

為重振半導體市場地位,八大日本巨頭砸高達5萬億

日本東京電子投資1.5萬億日元,劍指全球半導體設備制造之巔

日本半導體設備出口激增:中國需求引領行業復蘇

Syensqo加入全球半導體氣候聯盟(SCC)

工商網監

工商網監

評論