") 小米推遲CDR發(fā)行申請,擇機啟動還是估值問題?

小米推遲CDR發(fā)行申請,擇機啟動還是估值問題?

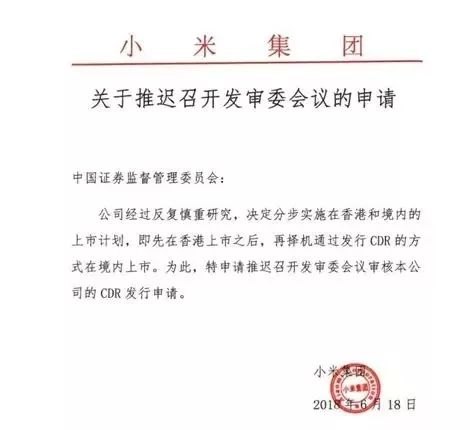

6月19日早間,小米官方微博稱,公司經(jīng)過反復(fù)慎重研究,決定分步實施在香港和境內(nèi)的上市計劃,即先在香港上市之后,再擇機通過發(fā)行CDR的方式在境內(nèi)上市。為此,公司將向中國證券監(jiān)督管理委員會發(fā)起申請,推遲召開發(fā)審委會議審核公司的CDR發(fā)行申請。

而在此前,小米在CDR招股書中曾表示,小米集團堅持以中國境內(nèi)證券交易所為主上市地。

一時間,小米推遲CDR發(fā)行申請的新聞可以說是鋪天蓋地。

據(jù)接近小米IPO的中介人士稱,考慮到境內(nèi)資本市場環(huán)境的不確定性,同時CDR是一項創(chuàng)新舉措,為了更有質(zhì)量的發(fā)行,保證各方權(quán)益,決定CDR暫緩審核,后續(xù)擇機重新啟動;小米發(fā)行H股已經(jīng)通過聯(lián)交所的聆訊,將很快啟動,估值目前維持在700億美元以上。

另據(jù)證券時報消息,證監(jiān)會相關(guān)人士稱,“傳統(tǒng)的市盈率等估值方法不完全適用(發(fā)行CDR)試點企業(yè),新的成熟的估值模式尚未建立或未經(jīng)有效檢驗,估值和定價難度較大,需要通過充分的市場詢價來發(fā)現(xiàn)價格。”要求詢價機構(gòu)在發(fā)行定價中,報價前進行獨立、深入、客觀的研究,保持足夠的審慎,報價要經(jīng)得起時間檢驗和市場各方推敲,切實起到對發(fā)行人的價格約束作用,促進發(fā)行人審慎定價。

小米先不玩CDR了

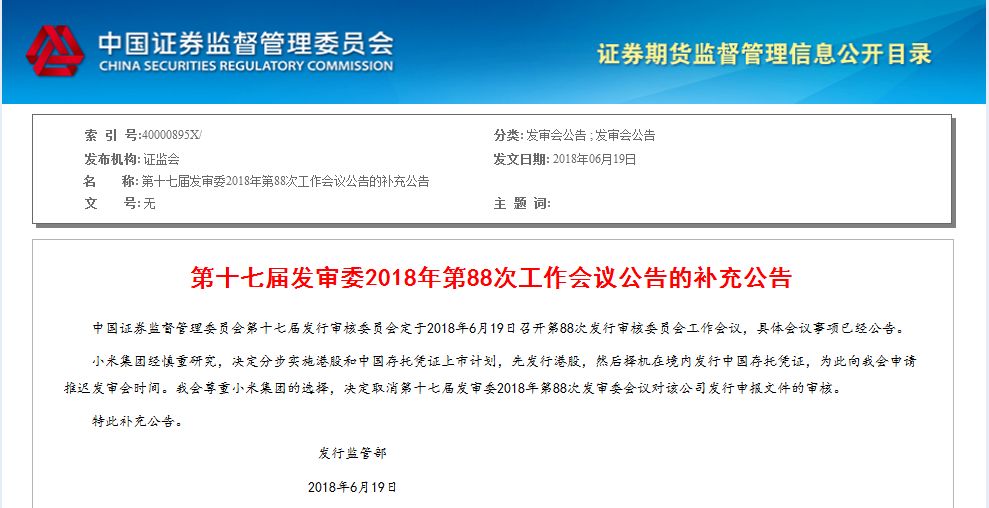

根據(jù)證監(jiān)會官網(wǎng)披露的第十七屆發(fā)審委2018年第88次工作會議公告的補充公告顯示,小米決定分步實施港股和中國存托憑證上市計劃,先發(fā)行港股,然后擇機在境內(nèi)發(fā)行中國存托憑證,為此向證監(jiān)會申請推遲發(fā)審會時間。證監(jiān)會尊重小米的選擇,決定取消第十七屆發(fā)審委2018年第88次發(fā)審委會議對小米發(fā)行申報文件的審核。

小米集團與證監(jiān)會一搭一檔,“有里有面”,看似合情合理。但與6月14日證監(jiān)會發(fā)給小米的《反饋意見》聯(lián)系起來就露出了破綻。面對證監(jiān)會2.5萬字的《反饋意見》,小米的回應(yīng)不到80字,核心就是三個字“不玩了”。

據(jù)了解,證監(jiān)會的《反饋意見》包括規(guī)范性、信息披露等多個層面的84個問題,涉及同業(yè)競爭、公司治理、股權(quán)激勵、關(guān)聯(lián)交易等內(nèi)容。

小米暫停發(fā)行CDR的消息讓不少人松了一口氣。事實上,在端午節(jié)前看到小米將于19日上發(fā)審會審核的消息,就有多位業(yè)內(nèi)人士對筆者表示感到隱隱不安。一方面,小米在硬件制造商與互聯(lián)網(wǎng)科技企業(yè)之間的“身份選擇”讓投資者估值無所適從,另一方面,資本市場迎接新經(jīng)濟的改革節(jié)奏,也顯得有些過于“快馬加鞭”。

擇機啟動還是估值問題?

對于此次小米選擇“擇機啟動CDR”,也有一種說法與估值有關(guān)。近期監(jiān)管部門先后召集機構(gòu)召開了兩次有關(guān)創(chuàng)新企業(yè)該如何定價的會議,目的其實也是希望通過合理定價,努力引導(dǎo)市場各方理性投資,維護市場平穩(wěn)運行。

據(jù)證券時報,試點企業(yè)如何定價、會不會出現(xiàn)定價過高已成為中小投資者越來越擔心的問題。證監(jiān)會有關(guān)人士表示,A股市場以散戶投資者為主,市場脆弱,投資者風險識別和風險承受能力相對較弱,在對試點企業(yè)進行估值定價時,更謹慎報價。

“傳統(tǒng)的市盈率等估值方法不完全適用試點企業(yè),新的成熟的估值模式尚未建立或未經(jīng)有效檢驗,估值和定價難度較大,需要通過充分的市場詢價來發(fā)現(xiàn)價格。”證監(jiān)會相關(guān)人士要求,詢價機構(gòu)在發(fā)行定價中,報價前進行獨立、深入、客觀的研究,保持足夠的審慎,報價要經(jīng)得起時間檢驗和市場各方推敲,切實起到對發(fā)行人的價格約束作用,促進發(fā)行人審慎定價;在新股或存托憑證上市后,有責任引導(dǎo)市場各方理性投資,維護市場平穩(wěn)運行。

不難發(fā)現(xiàn),證監(jiān)會對于新經(jīng)濟企業(yè)的定價估值問題是慎之又慎,這也就不難理解證監(jiān)會對小米2.5萬字“84問”的涉及之廣、問題之細、思慮之慎。

A股落后港股一步

此前對于小米決定先發(fā)行CDR的做法,香港輿論普遍對“港交所或失頭啖湯”感到遺憾。港媒分析小米決策背后的原因,多認為估值是一大關(guān)鍵。按照之前的預(yù)想,若小米CDR順利發(fā)行,A股將歷史性的迎來首個同股不同權(quán)上市公司,同時也開創(chuàng)了亞洲先河。

小米采用的不同權(quán)投票架構(gòu)為,A類股份持有人每股可投10票,B類股持有人每股可投1票。因此雷軍能夠以31%的持股比例,控制56%的投票權(quán)。小米聯(lián)合創(chuàng)始人林斌以15%的持股比例,控制著30%的投票權(quán)。這意味著小米后續(xù)融資的空間和雷軍套現(xiàn)的空間都非常大,小米團隊完全無需擔心“野蠻人”。

此外,按照其他股東和雷軍簽署的投票權(quán)委托協(xié)議,雷軍作為受托人可實際控制另外2.2%的投票權(quán),總計控制57.9%的投票權(quán)。

原本A股可搶先港股一步,成為亞洲同股不同權(quán)模式的開創(chuàng)者。沒曾想劇情大反轉(zhuǎn),A股落后港股一步。而此前的獨角獸戰(zhàn)略配售基金一時間更是處于尷尬的境地。

6月11日,作為被業(yè)界認為是CDR的重要配套措施,南方、易方達、嘉實、華夏、匯添富、招商等六家戰(zhàn)略配售基金正式開放認購。目前認購時間已經(jīng)結(jié)束。

證券時報報道稱,有分析人士表示,短期內(nèi)若沒有獨角獸公司在境內(nèi)發(fā)行,戰(zhàn)略配售基金的投資主要還是債基,戰(zhàn)略配售基金不是僅投資CDR,只要是新經(jīng)濟創(chuàng)新型企業(yè)的CDR和IPO,戰(zhàn)略配售的都可以參與。

赴港上市后再“回A”

會令市場信心更大

針對小米推遲CDR發(fā)行申請一事,德勤中國全國上市業(yè)務(wù)組聯(lián)席主管合伙人歐振興認為,雖然新上市改革制度出臺后,下半年將會陸續(xù)有不少新經(jīng)濟公司在港上市,但仍維持全年的集資額預(yù)測在1,600億至1,900億元不變,這主要是因為外圍有眾多不確定因素影響資本市場,包括中美貿(mào)易關(guān)系等,令一些公司或會因而延遲上市計劃。

歐振興指出,A股的主要問題是零售投資者占比達九成,相信內(nèi)地監(jiān)管機構(gòu)會比較關(guān)注新經(jīng)濟或獨角獸公司在當?shù)厣鲜泻螅斐纱罅恳鐑r帶來的市場波動。

另一名合伙人紀文和補充稱,由于小米仍未在市場上定價,因此相信待在香港上市后,股價相對穩(wěn)定,再回內(nèi)地上市會令市場信心更大。他亦相信,隨著CDR發(fā)展日漸成熟,未來其門檻有望進一步降低。

-

cdr

+關(guān)注

關(guān)注

1文章

50瀏覽量

18081 -

小米

+關(guān)注

關(guān)注

69文章

14325瀏覽量

143858

原文標題:小米,先不玩CDR了!

文章出處:【微信號:CSF211ic,微信公眾號:中國半導(dǎo)體論壇】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

字節(jié)跳動估值躍升至3000億美元

Cerebras提交IPO申請,估值達41億美元

OpenAI以1500億美元估值洽談新一輪融資

小米SU7 Ultra商標申請,量產(chǎn)版即將面世

AI創(chuàng)企Scale AI融資10億美元,估值138億

瑞聯(lián)新材終止可轉(zhuǎn)債發(fā)行并撤回申請文件

法國初創(chuàng)公司Mistral AI即將達成以60億美元估值的融資協(xié)議

IBM已同意收購HashiCorp 估值64億美元

Sora助推OpenAI估值飆升275%!躍升至全球第三大獨角獸

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論