") 全球智能手機發(fā)展進入平臺期,市場份額集中度加劇

全球智能手機發(fā)展進入平臺期,市場份額集中度加劇

進入2018年,全球重點品牌大幅拓展雙攝像頭,從旗艦機型到中低端機型的持續(xù)滲透,令雙攝手機滲透率遠(yuǎn)超預(yù)期。而最新的小米8、OPPO find X更是采用了3D感測攝像頭,顯示手機攝像頭模組產(chǎn)業(yè)技術(shù)正不斷加速升級;另外一方面,全球智能手機發(fā)展進入平臺期,市場份額集中度加劇,中小品牌生存空間逐漸壓縮。

近年來,TOP品牌蘋果、三星、華為、小米OPPO、vivo的市場份額由2014年的不足50%,增長至2017年的65%,品牌趨勢集中帶動攝像頭模組趨向集中。在全球攝像頭模組出貨量方面,去年,全球攝像頭模組出貨量高達(dá)52.1億顆,其中中國地區(qū)產(chǎn)量占比7成,是全球最大的攝像頭模組生產(chǎn)基地,這一現(xiàn)狀也將給供應(yīng)鏈帶來更多的機會。

與此同時,技術(shù)驅(qū)動,大模組廠因品牌和規(guī)模優(yōu)勢首先獲益。以光學(xué)領(lǐng)域的雙攝、3D攝像頭和柔性顯示為代表的功能性和差異化的創(chuàng)新層出不窮,持續(xù)利好自主創(chuàng)新能力強和具有產(chǎn)業(yè)整合及規(guī)模優(yōu)勢的攝像頭模組龍頭企業(yè)。

另外一方面,隨著雙攝逐步向中低端市場滲透,二、三線攝像頭模組競爭進一步加劇,早期,雙攝成一、二線攝像頭模組廠商的分界線,現(xiàn)因研發(fā)實力、客戶基礎(chǔ),一線廠商為了搶占下一個風(fēng)口,正積極配合國內(nèi)終端廠商加入至3D攝像頭的供應(yīng)鏈體系中。

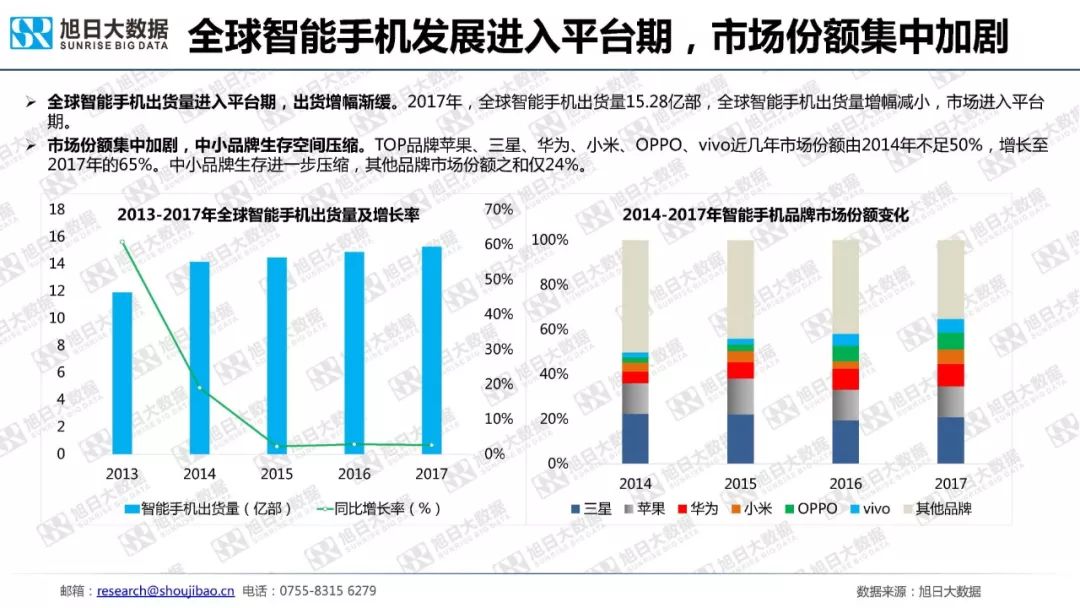

全球智能手機出貨量進入平臺期,出貨量增幅漸緩。受益于功能機轉(zhuǎn)智能機這一因素,2014年全球智能手機出貨量增長較大增幅,但自2014年后,增幅明顯下降;2017年,全球智能手機出貨量為15.28億部,全球智能手機出貨量增幅減小,市場進入平臺期。

市場份額集中加劇,中小品牌生存空間壓縮。據(jù)旭日大數(shù)據(jù)統(tǒng)計,近幾年來,TOP品牌蘋果、三星、華為、小米OPPO、vivo的市場份額由2014年的不足50%,增長至2017年的65%;2018年,國內(nèi)智能手機品牌迎來嚴(yán)峻考驗,中興、酷派等品牌手機銷量持續(xù)萎縮,金立被爆出因資金鏈危機裁員斷貨,魅族也連續(xù)第三年出現(xiàn)大幅裁員,行業(yè)加速洗牌。

而隨著智能手機的革新性技術(shù)周期越來越長,人們換機的頻率也在下降,整個手機行業(yè)開始步入存量博弈階段,各家品牌由原來一起做大的蛋糕開始轉(zhuǎn)變?yōu)闋帗尩案狻?/p>

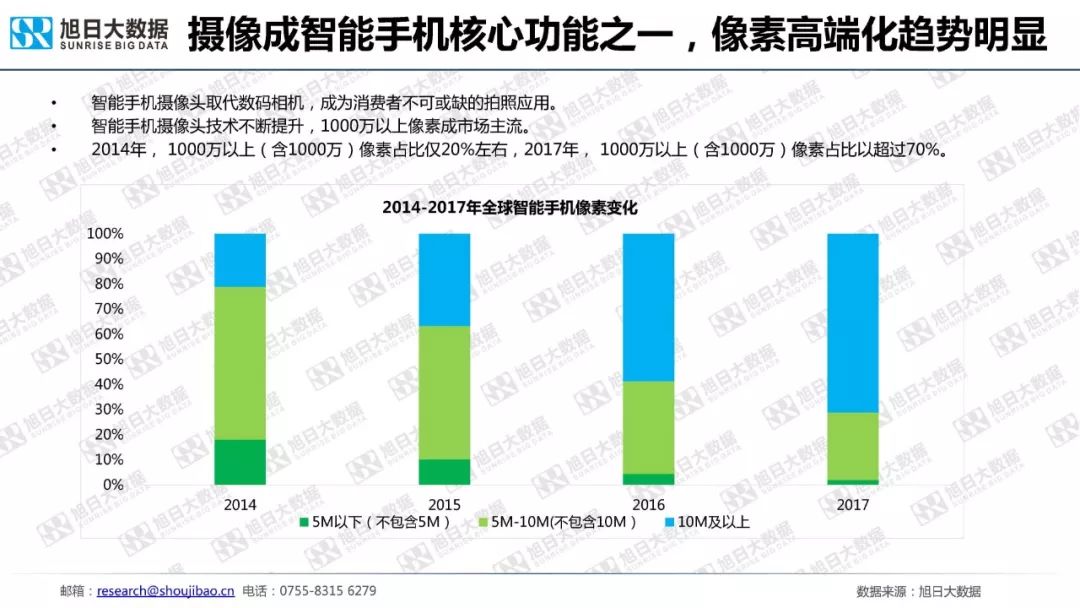

自從手機上有了拍照功能之后,手機攝像頭的功能便不斷演變,截止目前,智能手機攝像頭已經(jīng)完成了它取代數(shù)碼相機的這一時代,縱觀整個手機攝像頭市場,智能手機攝像頭技術(shù)不斷升級,1000萬以上像素正成為市場主流。

據(jù)旭日大數(shù)據(jù)統(tǒng)計,2014年,10M以上像素占比僅20%左右,2017年,10M(含10M)像素占比已超過70%。從像素分類看,2017年全年,10M及以上的攝像頭是全球最大的智能手機像素,占全球市場的70%以上;5M以下,5M—10M(不含10M)的攝像頭占比快速縮窄。

在國內(nèi)手機攝像頭市場,入門級雙攝機種已由800萬像素提升至1300萬像素,我們觀察到,像素高端化趨勢明顯,而歐菲科技正以迅猛之勢躋身高端攝像頭模組市場,在中國四大智能手機品牌今年幾乎全部旗艦攝像頭模組項目中均可看到其身影,而舜宇科技的攝像頭模組也首次進入三星旗艦機型供應(yīng)鏈體系中。

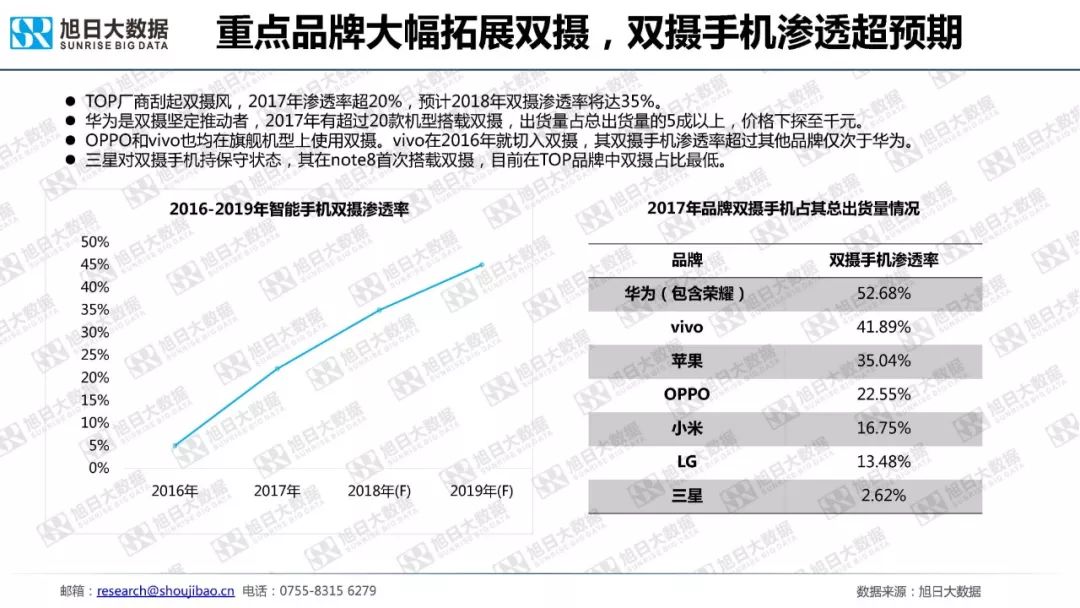

據(jù)旭日大數(shù)據(jù)統(tǒng)計,2017年雙攝滲透率超20%,預(yù)計2018年雙攝滲透率將達(dá)35%。從2017年品牌雙攝手機總出貨量情況看,雙攝主要集中在華為、vivo、蘋果、OPPO、小米、LG、三星等品牌廠商身上,其中華為(包含榮耀)是全球雙攝手機滲透率最大的手機品牌廠商,高達(dá)52.68%,三星的雙攝滲透率僅達(dá)2.62%。

華為是雙攝的主要推動者,據(jù)統(tǒng)計2017年華為有超過20款機型搭載雙攝,出貨量占總出貨量的5成以上,價格下探至千元機。

vivo 手機成繼華為之后雙攝滲透率第二的手機廠商,自2016年開始,vivo便切入雙攝,并率先推出了前置雙攝,去年,vivo的雙攝滲透率超越蘋果,達(dá)到41.89%,而去年三星對雙攝手機持保守狀態(tài),其在note 8上首次搭載雙攝,目前在TOP品牌中雙攝占比最低。

自夏普在2000年推出世界上第一臺具備拍照功能的手機開始,廠商圍繞攝像頭的改進從未停歇。

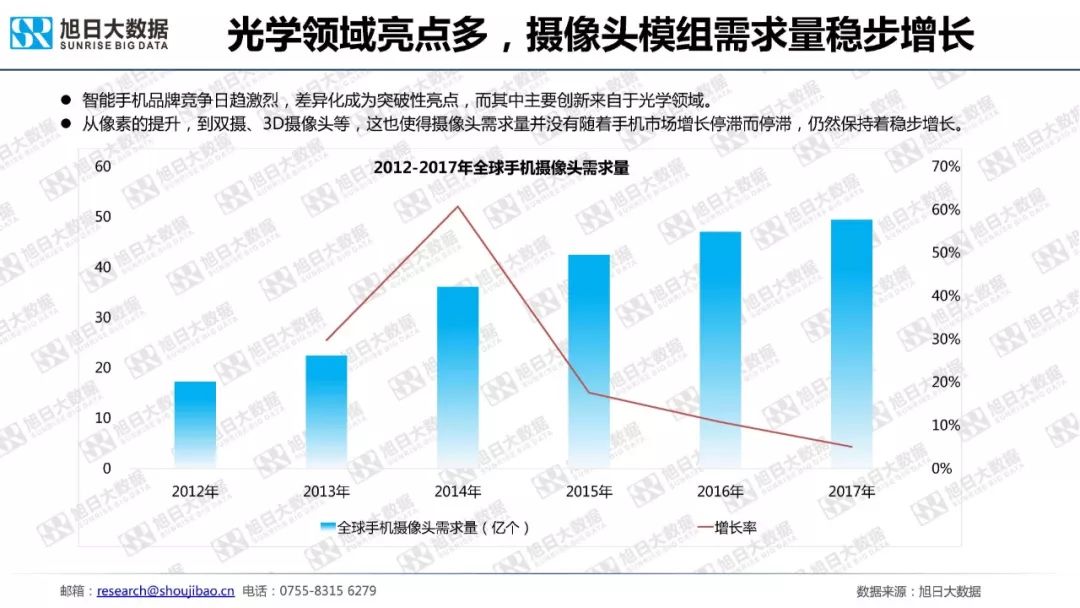

從傳統(tǒng)的單攝,到雙攝、三攝、全隱藏式攝像頭、3D攝像頭,手機廠商們不斷切換思路,但至始至終目光均落在光學(xué)這一領(lǐng)域。不過,從整個手機攝像頭需求量看,從2012年—2017年,這六年時間里,攝像頭需求量每年都呈現(xiàn)著增長態(tài)勢,2014年因雙攝市場的突起,這一年全球手機攝像頭需求量呈現(xiàn)較大增幅。

自2014年以后,這一增幅逐漸呈下滑趨勢,不過從像素的提升到雙攝、3D攝像頭,基于此,攝像頭的需求量也從原來的一顆,再到前后各兩顆、甚至到前置三顆攝像頭,這一創(chuàng)新之舉,也使攝像頭需求量并沒有隨著手機市場增長停滯而停滯,仍然保持著穩(wěn)定增長。

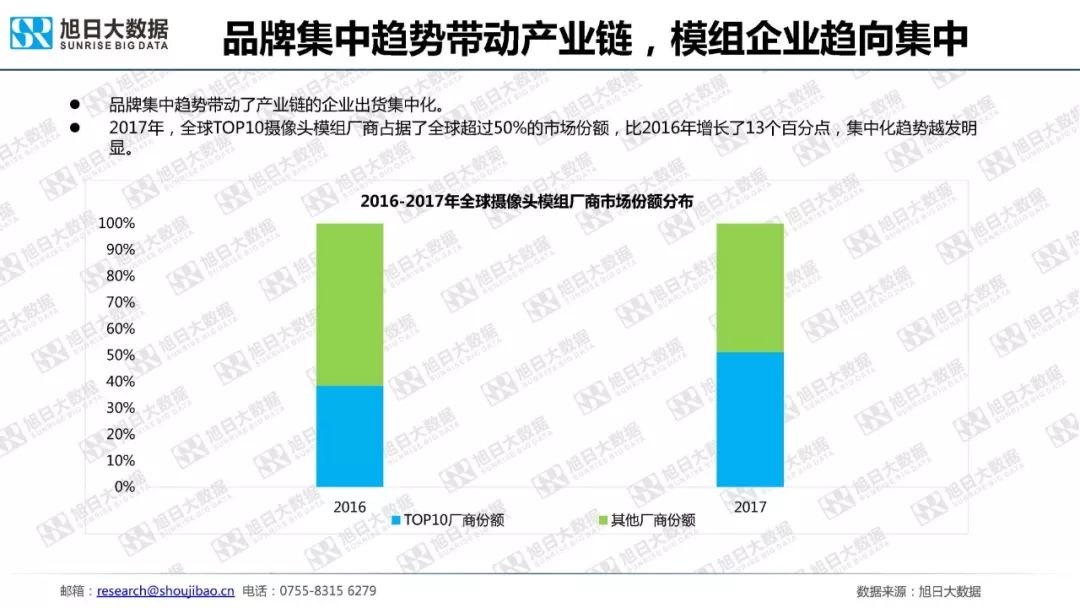

手機品牌集中趨勢帶動產(chǎn)業(yè)鏈,手機攝像頭模組趨勢集中。2017年,全球TOP攝像頭模組廠商占據(jù)了全球超過50%的市場份額,比2016年增長了13個百分點,集中化趨勢愈加明顯。

一方面,產(chǎn)業(yè)集中度不斷提高,另外一方面,以光學(xué)領(lǐng)域的雙攝、3D攝像頭和柔性顯示為代表的功能性和差異化的創(chuàng)新層出不窮,持續(xù)利好自主創(chuàng)新能力強和具有產(chǎn)業(yè)整合及規(guī)模優(yōu)勢的龍頭企業(yè)。

2018年,品牌集中度進一步加劇,全球TOP攝像頭模組廠商與二、三線攝像頭模組的出貨量呈現(xiàn)兩極分化,通常情況下,全球TOP攝像頭模組廠商的月出貨量可達(dá)35KK,而二、三線攝像頭模組廠商最高出貨量不超過15KK。

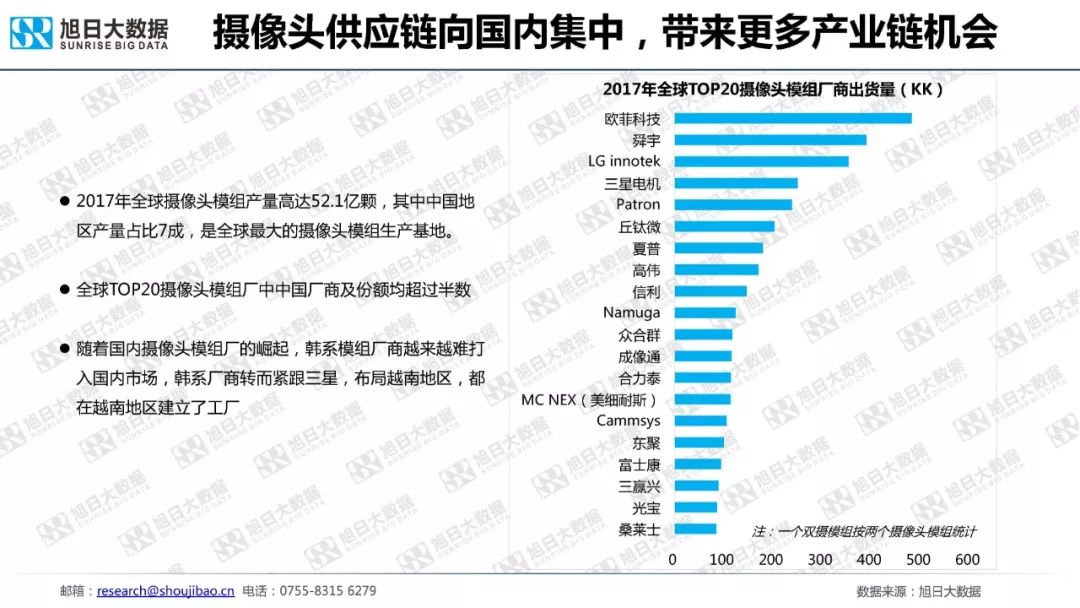

根據(jù)旭日大數(shù)據(jù)統(tǒng)計,2017年,全球攝像頭模組出貨量高達(dá)52.1億顆,其中中國地區(qū)產(chǎn)量占比7成,是全球最大的攝像頭模組生產(chǎn)基地。

去年歐菲科技依然保持了的攝像頭模組出貨量位居冠軍的寶座,而舜宇出貨量僅次于歐菲科技居第二名。全球TOP20依次為歐菲科技、舜宇、LG innotek、三星電機、Patron、丘鈦、夏普、高偉、信利、Namuga、眾合群、成像通、合力泰、MC NEX(美細(xì)耐斯)、Cammsys、東聚、富士康、三贏興、光寶、桑萊士。

在全球TOP20攝像頭模組廠中,中國廠商及市場份額均超過半數(shù),韓系模組廠商越來越難打入國內(nèi)市場,韓系廠商轉(zhuǎn)而緊跟三星,布局越南地區(qū),并在越南地區(qū)建立了工廠。中國攝像頭模組供應(yīng)鏈集中,將會給智能手機相關(guān)產(chǎn)業(yè)鏈帶給更多的機會。

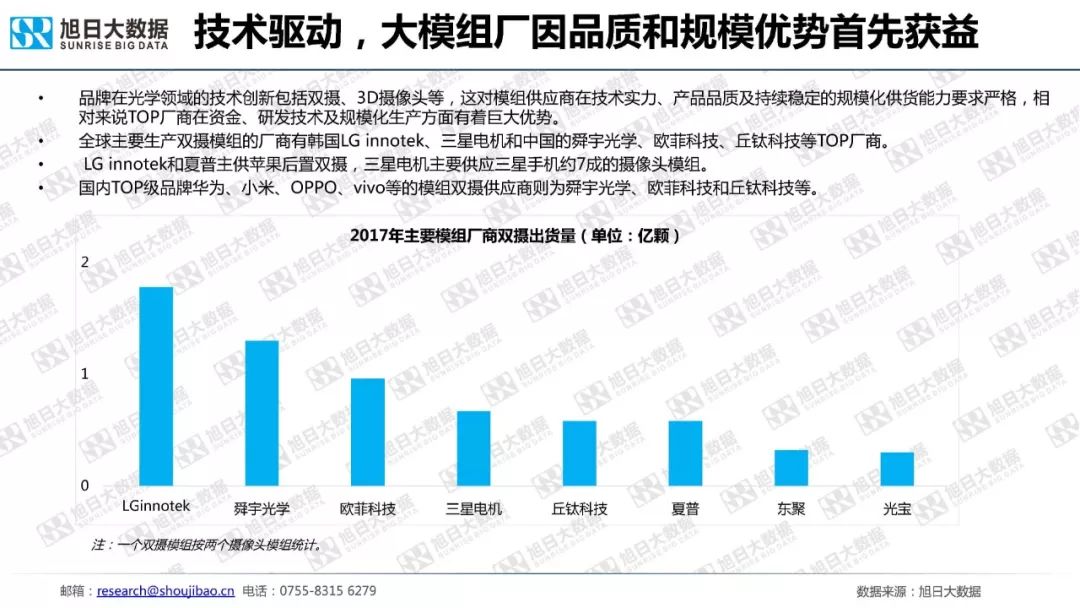

技術(shù)驅(qū)動,大模組廠因品牌和規(guī)模優(yōu)勢首先獲益。在雙攝及3D攝像頭這一市場,并非所有廠商都有能力涉足,資金、技術(shù)實力及客戶群體成為涉足的一大門檻。截止目前全球主要生產(chǎn)雙攝的攝像頭模組廠商依然被韓國LG innotek、三星電機和中國的舜宇光學(xué)、歐菲科技、丘鈦科技等TOP廠商所壟斷。

在蘋果的雙攝供應(yīng)鏈中,LG innotek和夏普主供后者雙攝,三星電機主要供應(yīng)三星手機約7成的攝像頭模組;國內(nèi)TOP級別品牌華為、小米、OPPO、vivo等攝像頭模組供應(yīng)商則為舜宇光學(xué)、歐菲科技和丘鈦科技等。

根據(jù)旭日大數(shù)據(jù)統(tǒng)計,2017年,單攝像頭環(huán)比增量4%,但雙攝需求量增幅約288%。歐菲科技、舜宇、丘鈦含韓系廠商三星電機為國內(nèi)TOP級手機雙攝模組的主要供應(yīng)商,去年上述五家攝像頭模組廠商的出貨量漲幅最大的為LG innotek。

其中,漲幅超過5成的廠商有三家,分別為歐菲科技、LG innotek、三星電機。歐菲科技的攝像頭模組總出貨量達(dá)4.82億顆,同比增長55.57%,舜宇光學(xué)攝像頭模組出貨量為3.90億顆,同比增長44.45%;LG innotek攝像頭模組出貨量為3.54億顆,同比增長92.91%;三星電機攝像頭模組出貨量為2.5,同比增長59.77%。

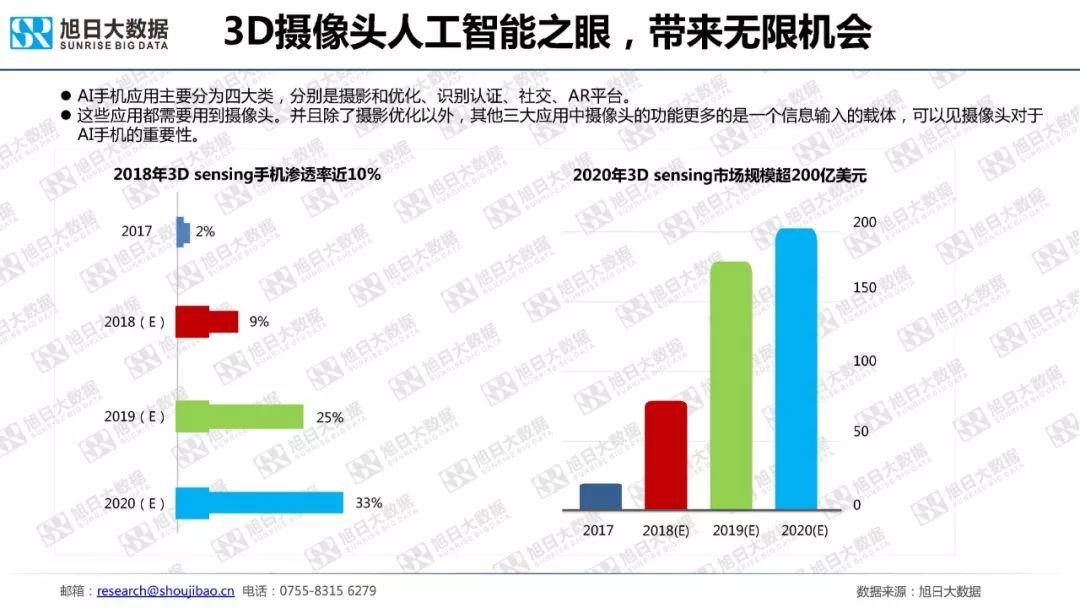

2017年搭載3D攝像頭的手機滲透率在2%左右。據(jù)旭日大數(shù)據(jù)預(yù)測,隨著安卓新機的進一步滲透,預(yù)計2018年3D攝像頭的滲透率近10%,到2020年3D攝像頭的市場規(guī)模超過200億美元。

3D攝像頭是人工智能的眼睛,它將給整個手機產(chǎn)業(yè)鏈帶來無限的商機,與此同時,它在手機端的應(yīng)用將進一步得到釋放。

3D攝像頭核心部件主要包括發(fā)射端(紅外光源)和接收端和一個RGB攝像頭,在發(fā)射端,常用的紅外激光發(fā)射器解決方案是VCSEL,同時由于結(jié)構(gòu)光需要形成特定的光學(xué)圖案,在發(fā)射端還需要衍射光柵和準(zhǔn)直鏡頭;而在接收端,紅外/可見光圖像傳感器CIS、窄帶紅外濾光片和圖像處理芯片共同組成了可以處理光電型號的部分、TOF與結(jié)構(gòu)光類似,稍顯不同的是,結(jié)構(gòu)光由于要投射出特定圖案的光,在紅外光發(fā)射端需要添加光學(xué)棱鏡和衍射光柵,而TOF方案則不需要。

在手機3D成像模塊中,各核心元器件價值占比將重構(gòu),不過無論采用結(jié)構(gòu)光方案還是TOF,都離不開核心的紅外器件,紅外器件相關(guān)的廠商將成為產(chǎn)業(yè)鏈核心,是3D成像紅利的最大受益者。

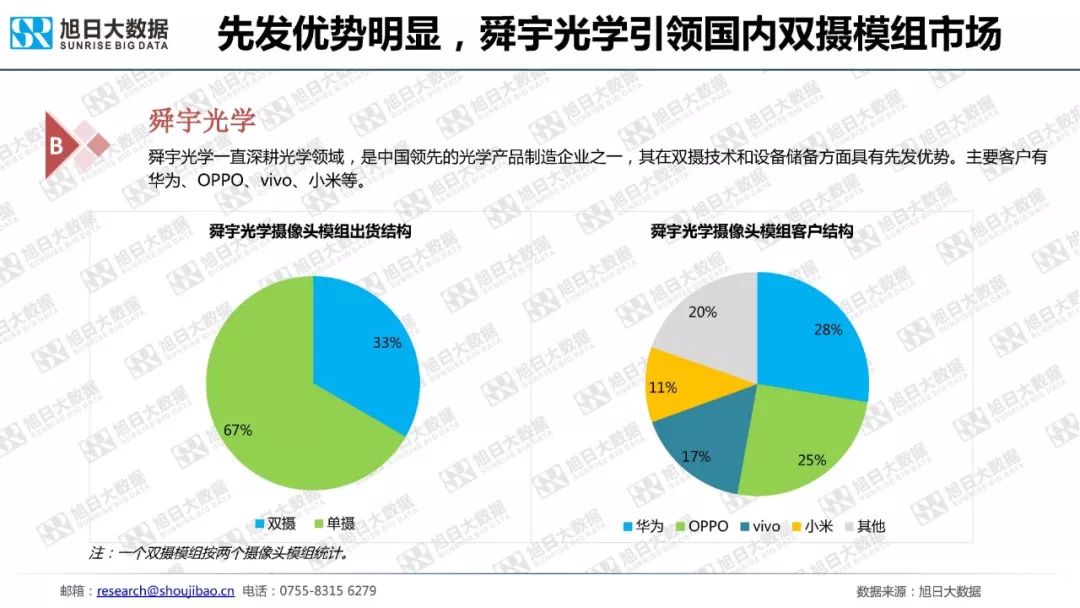

先發(fā)優(yōu)勢明顯,舜宇光學(xué)引領(lǐng)國內(nèi)雙攝模組市場。風(fēng)靡全球的華為手機P9能拍出非常逼真的圖像,這是因為其擁有1200萬彩色+黑白雙鏡頭組合的雙攝像頭模組,這款升級版的雙攝像頭模組由舜宇光學(xué)研發(fā)制造。

舜宇光學(xué)一直深耕光學(xué)領(lǐng)域,是中國領(lǐng)先的光學(xué)產(chǎn)品制造企業(yè)之一,2017年,舜宇光學(xué)的雙攝出貨量占比達(dá)到33%。其雙攝技術(shù)和設(shè)備方面具有先發(fā)優(yōu)勢,主要客戶有華為、OPPO、vivo、小米等手機廠商。

華為是其最大的攝像頭模組客戶。去年華為占其總出貨量的28%;OPPO占其總出貨量的25%;小米占其總出貨量的11%;vivo占其總出貨量的17%,其他手機品牌占其總出貨量的20%。

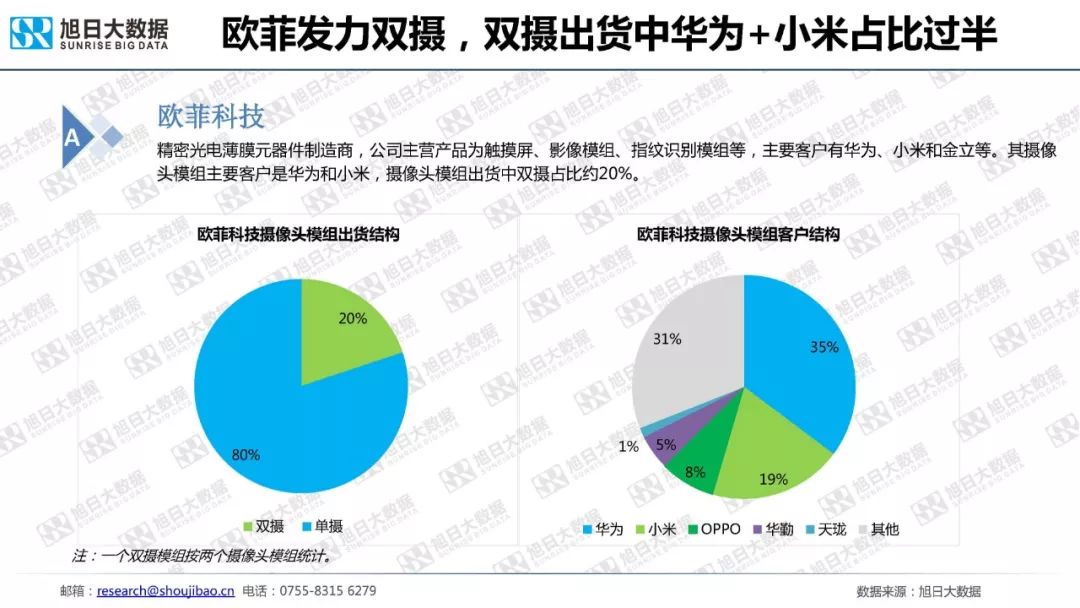

歐菲科技發(fā)力雙攝市場,去年雙攝模組出貨量占比迅速提升,占其總出貨量的20%,其中,華為和小米占比過半。在重點客戶端熱賣機型的供貨份額持續(xù)提高,成為國際、國內(nèi)主流智能手機廠商的主力供應(yīng)商,歐菲科技雙攝像模組主要客戶是華為、小米和金立等。攝像頭模組主要客戶涵蓋華為、小米、OPPO等手機品牌廠商及華勤、天瓏等ODM廠商。

華為是歐菲科技攝像頭模組最大的客戶。去年華為占?xì)W菲科技攝像頭模組出貨量的35%;小米占其總出貨量的19%;OPPO占其總出貨量的8%;華勤占其總出貨量的5%;天瓏占其總出貨量的1%。

2017年4月,歐菲科技完成與索尼華南電子的交割事項,獲取COB以外的Flip—Chip關(guān)鍵制程及相關(guān)專利許可,順利進入國際大客戶供應(yīng)鏈體系,通過資源整合,歐菲科技在產(chǎn)線自動化改造和高端攝像頭模組的研發(fā)、工藝制程等方面得到了大幅提升,并成功進入蘋果的攝像頭供應(yīng)鏈體系。

與此同時,歐菲科技在美國、日本、韓國等地均設(shè)立研發(fā)中心,并從韓國、日本等地引入優(yōu)秀團隊,持續(xù)提高光學(xué)和產(chǎn)品設(shè)計能力,充分發(fā)揮創(chuàng)新型平臺優(yōu)勢,提高單攝像頭模組的份額,加速雙攝像頭模組市場滲透。

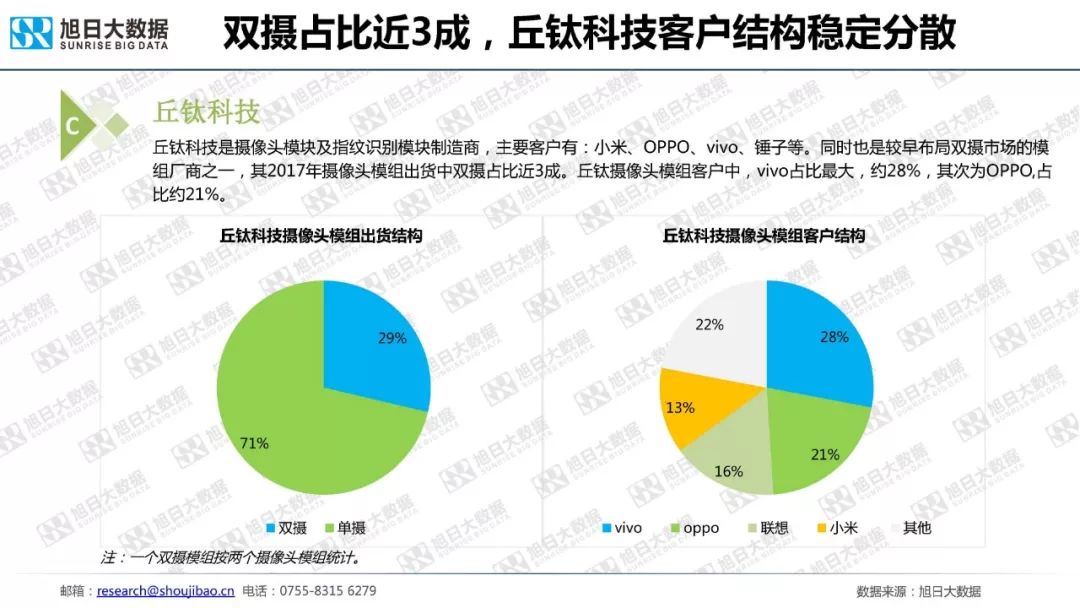

丘鈦科技雙攝占比近3成,客戶結(jié)構(gòu)穩(wěn)定分散。丘鈦科技是攝像頭模組及指紋模組主要制造商,同時也是較早布局雙攝市場的攝像頭模組廠商之一,2017年,丘鈦科技的攝像頭模組出貨中,雙攝占比近3成,其雙攝像模組主要客戶涵蓋小米、OPPO、vivo、錘子等。

去年,丘鈦科技攝像頭模組的產(chǎn)品結(jié)構(gòu)明顯優(yōu)化,附加值提升,公司凈利潤4.36億元,同比增長128.7%。

在丘鈦科技的攝像頭模組客戶中,vivo占比最大,約占其總出貨量的28%。其次為OPPO,OPPO占其總出貨量的21%,聯(lián)想占其總出貨量的16%,小米占其總出貨量的13 %。

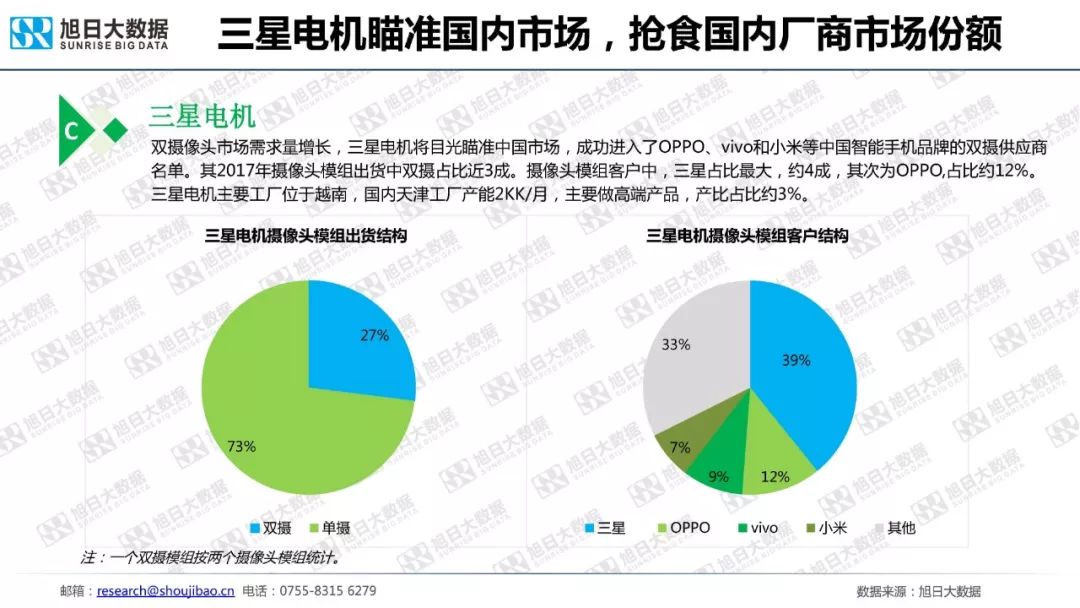

雙攝像頭市場需求增長,三星電機將目光標(biāo)準(zhǔn)中國市場,并成功進入OPPO、vivo和小米等中國智能手機品牌的雙攝供應(yīng)商名單。

2017年,三星電機攝像頭模組出貨中,雙攝占比達(dá)到27%,單攝占比達(dá)到73%。在攝像頭模組客戶中,三星占比最大,約4成,其次為OPPO,占比約12%。三星電子主要工廠位于越南,國內(nèi)天津工廠產(chǎn)能為2KK/月,主要高端產(chǎn)品,產(chǎn)能占比約3%。

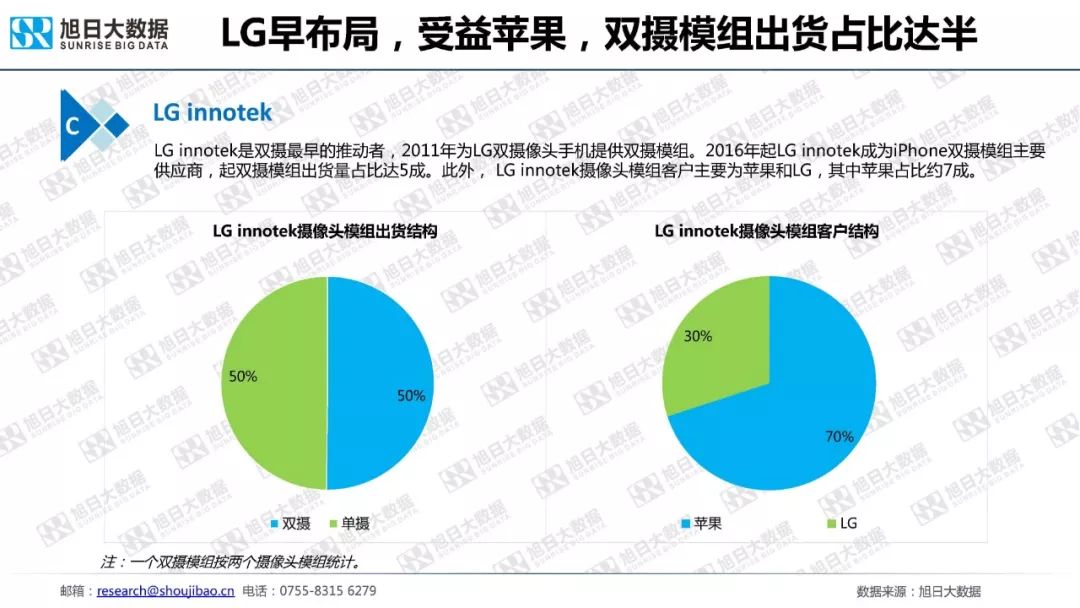

去年,LG innotek的雙攝和單攝占比均為50%。事實上,LG innotek是雙攝最早的推動者,2016年起,LG innotek成為iphone雙攝模組主要供應(yīng)商,去年,因蘋果訂單其雙攝模組出貨量占比達(dá)到5成。

早在2011年,LG innotek為LG雙攝像頭提供雙攝模組,截止目前,LG innotek攝像頭模組客戶主要為蘋果和LG,其中蘋果占比約7成。

國內(nèi)市場難打入,韓系廠商緊跟三星布局越南。隨著國內(nèi)攝像頭模組廠的崛起,韓系攝像頭模組廠商越來越難打入國內(nèi)市場,不過,韓系廠商貌似也找到了新的突破口,他們轉(zhuǎn)而緊跟三星,布局越南地區(qū),且都在越南地區(qū)建立了工廠。

以Cammsys為例,該公司越南工廠主要給三星供貨,國內(nèi)工廠客戶主要來自日本、土耳其等,國內(nèi)客戶主要有東方拓宇、比亞迪、聞泰等,2017年,Cammsys2017年攝像頭模組出貨量超1億顆。

另外一家韓系廠商Namuga去年的攝像頭模組出貨量約為1.2億顆,這家公司的攝像頭模組工廠位于越南和中國蘇州,主要客戶為三星和LG,其攝像頭模組銷售額占比在9成以上。

事實上,Namuga早在2009年就涉足3D攝像頭的研發(fā),主要研發(fā)及生產(chǎn)中心位于越南地區(qū),據(jù)了解,Namuga與以色列Mantis Vision公司合作為三星Galaxy S10研發(fā)3D攝像頭模組。

此外,MC NEX也在越南建立了工廠,它是三星手機攝像頭模組的一線廠商,主要工廠位于越南寧平,越南工廠占據(jù)了MC NEX6成以上產(chǎn)能,主要客戶來自越南、大陸、***、日本等地,去年,MC NEX攝像頭模組出貨量約為1.14億顆。此外,MC NEX在上海松江開發(fā)區(qū)也擁有工廠。

-

智能手機

+關(guān)注

關(guān)注

66文章

18444瀏覽量

179891 -

攝像頭

+關(guān)注

關(guān)注

59文章

4814瀏覽量

95474

原文標(biāo)題:2018年手機攝像頭模組市場調(diào)研報告

文章出處:【微信號:chinacmos,微信公眾號:攝像頭觀察】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

中國智能手機廠商瞄準(zhǔn)歐洲高端市場

蘋果重返中國智能手機市場份額前五

紫光展銳Q2智能手機AP出貨量激增42%

AI技術(shù)為智能手機市場注入新活力,全球出貨量預(yù)期顯著提升

國內(nèi)廠商在全球智能手機OLED屏市場份額成功超越韓國

全球智能手機市場回暖,三強格局穩(wěn)固,高端化趨勢明顯

中國智能手機市場份額排名:華為重奪第一

Counterpoint預(yù)測2024年智能手表市場:鴻蒙手表在國內(nèi)市場份額將增長

動力電池Top10電池廠商的市場集中度呈現(xiàn)加速趨勢

2023年第四季度智能手機SoC市場份額:聯(lián)發(fā)科表現(xiàn)卓越,蘋果保持領(lǐng)先地位

2024年全球與中國7nm智能座艙芯片行業(yè)總體規(guī)模、主要企業(yè)國內(nèi)外市場占有率及排名

繼續(xù)領(lǐng)跑,2023 年索尼智能手機圖像傳感器市場份額超 55%

直線電機生產(chǎn)廠家談2023年全球智能手機市場僅下跌4%

2023年全球智能手機銷量上漲7.3%,結(jié)束低迷期

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論