中國LED封裝企業是如何建立起具有競爭優勢的定位

中國LED封裝企業是如何建立起具有競爭優勢的定位

競爭優勢不能簡化為一個公式或者一個運算法則,如果能簡化成簡單的公式或者法則,那么這個公式也就沒有什么價值了,因為每個人都能輕易的得到他。

自邁克波特的競爭三部曲之后,研究競爭優勢的書籍和文獻汗牛充棟,關于企業競爭優勢的來源和如何建立的討論和分析從未間斷。

即便如此,我們仍然可以嘗試通過建立一些簡單的經濟模型來作為分析競爭優勢的工具,以便我們的分析能夠建立在邏輯的基礎上,而不至于耽溺在講了很多道理卻沒有邏輯的成功學箴言,以及讓夢想窒息的創業導師們的心靈毒雞湯。

以LED封裝行業為例,并不是每一家LED封裝廠都叫木林森。成本領先戰略能帶來強大的競爭優勢,但是一個行業只能有一家企業成功運用該戰略。行業內的其他企業必須通過差異化來建立不同的定位,從而建立自身獨特的競爭優勢。

LED封裝產業展現的就是這個樣子,木林森之外還有很多封裝廠,在不同的細分領域建立起競爭優勢,同樣獲得了經營的成功。本文通過建立一個簡單的分析框架來解讀中國LED封裝企業都是如何建立起具有競爭優勢的定位。

競爭優勢定位分析的經濟模型

邁克爾波特說要取得競爭優勢,公司必須通過兩種方式進行差異化:1.獲得比競爭對手高的產品溢價;2.運營成本低于競爭對手;或者做到兩者兼備。這樣的公司就能獲得高于行業平均水平的盈利能力和發展前景。

圖 1

波特說的很正確,但是波特并沒有說明不同的廠商在相同市場選擇不同定位的具體邏輯。筆者試圖用一個簡單的模型來說明這件事情。雖然有失于簡單,但對產品定位的邏輯建立在統一的分析框架下是一個有益的嘗試。

我們以P來表示價格,以q來表示質量,在一個正常產品的市場上,我們首先假設存在這樣一種關系,消費者愿意為更高的質量付更高的價格。當然這個質量的概念比我們通常的產品品質的概念要更廣泛,包括更好的外觀,更知名的品牌和更好的售后服務這些在內的廣義質量。

下圖描繪P和q的關系,P和q存在正向的相關關系,而彎曲的無差異曲線表明了一種關系:在隨著質量的上升,買家愿意付出的價格是邊際遞減,也就是說,質量好到一定的程度就夠了,再多余的部分,買家會認為是品質過剩或者服務過剩,并不愿意多花錢。

圖 2

相反在低質量區間,買家能更明顯的感受到產品質量的提升,會愿意為產品質量的提升更多的付錢。除開少數奢侈品,大部分生活經驗中的產品是符合這樣的特征的。

無差異曲線是市場上無數種價格和質量的組合的軌跡,意味買家在質量和價格之間所做的權衡。無差異曲線越靠近右下,買家可以獲得更多的消費者剩余,即同等價格下更高的質量或者同等質量下更低的價格,也就意味著產品在市場上更加有競爭力。

圖 3

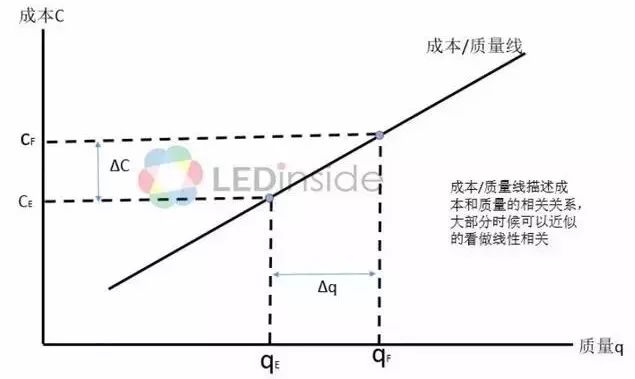

第二部分,另外一個關鍵的假設,我們從廠商的角度來理解成本和質量的關系。在一個廠商既定的生產能力水平下,質量和成本存在正向線性相關的關系,更高的質量,需要廠商等比付出更高的成本。(嚴格來說質量和成本也不是完全線性相關的,特別是在極低和極高的部分,更接近指數級的關系,為了簡化分析,本文假設成本質量的相關關系是線性的)

圖 4

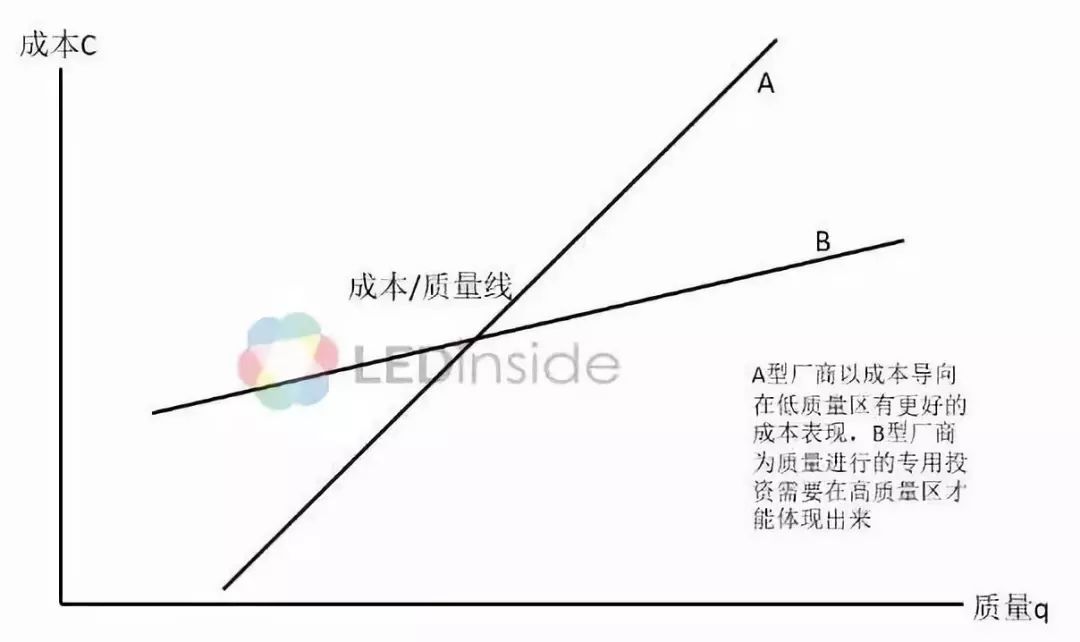

但是存在兩種類型的廠商,一種廠商采用低成本策略,在低成本低價格的區間會更有成本優勢(如A型)。低成本的廠商會省去不必要的質量冗余,因此在高質量區間可能需要單獨的專用性投資,反而缺少成本優勢。

另一種廠商(B型)采用差異化策略,會付出更多的成本在提升產品質量上,包括品牌,研發,更嚴苛的品質管理系統投入等,因此盡管在低價區沒有太大的優勢,但是在高質量的產品上更有成本優勢。

圖 5

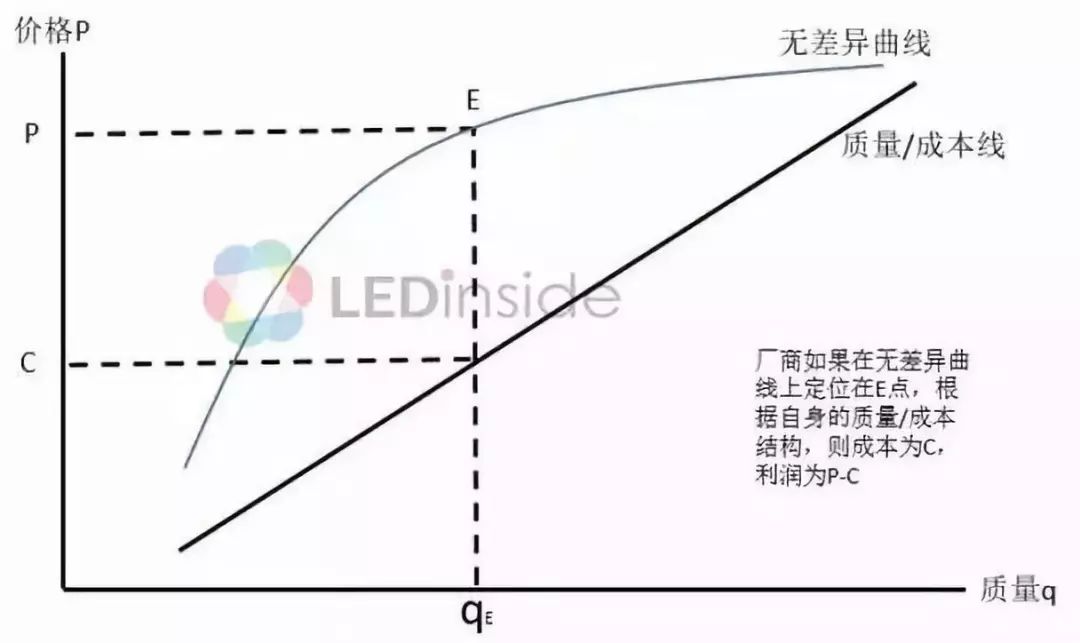

我們把兩幅圖組合到一起,就可以看到假如廠商根據市場上消費者的無差異曲線選擇了E點這個定位,那么他們的價格P,質量水平是QE,成本是C,則利潤就是P-C。

圖 6

而廠商該如何選擇自己的價格和質量定位呢?

圖 7

簡單的數學就可以證明P-C最大化的點是質量/成本線平行線與無差異曲線相切的點,本文不再展開。我們只需要理解的是這個點的意義是在該點產品質量的微小變動帶來的廠商成本變動正好等于消費者愿意付出的價格變動。沿著無差異曲線,E點左邊的任何定位都可以通過提升品質來索要更高的價格,E點右邊的任何定位廠商成本的提升都要高過消費者愿意付出的價格,屬于典型的質量過剩。

我們經常聽到有一些廠商宣稱向消費者提供最好的品質,這是一個相對概念,只是可能比同行的一般標準略好,肯定不是最好,否則他要么在撒謊,要么在做錯誤的定位決策。

以上就是廠商價格定位的邏輯。需要說明的是,此處仍然隱含了一個企業追求利潤最大化的假設,實踐中,LED行業也可能存在像小米這樣并不以利潤最大化為目標的公司,則不適用同樣的分析邏輯,因此也不在本文的討論范圍內。

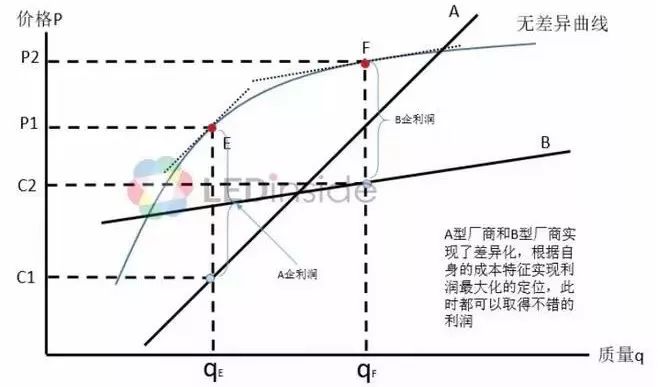

再假如兩個有不同成本定位和成本結構的公司,會在相同的市場上選擇不同的定位,如圖8所示,A型的廠商,會定在E點,此時價格是P1,成本是C1,利潤是P1-C1,另一種B型的廠商,利潤最大化的定位是F點,此時價格為P2,成本是C2,利潤是P2-C2。盡管兩者的售價有差異P2-P1,但是在各自的最優定位上,C1也遠遠低于C2,成本也有著明顯的差異,因此兩者的利潤都還不錯。請記住這幅圖,后面的分析還會屢次用到。

圖 8

LED封裝廠的競爭優勢及定位

借助以上的模型,我們來對LED封裝企業的經典定位案例來展開分析:

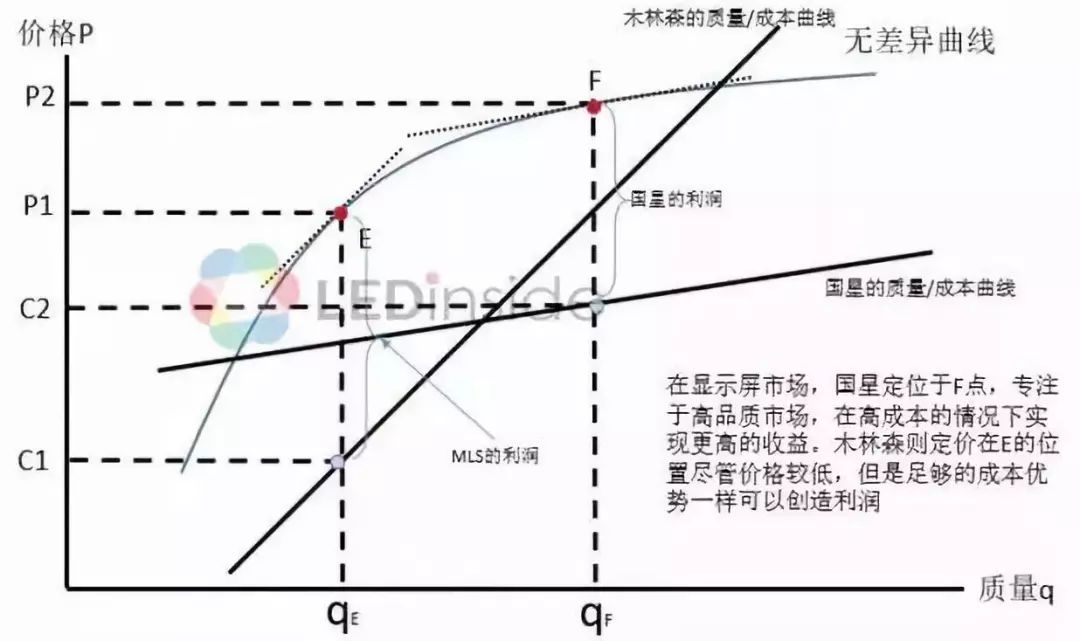

案例1木林森、國星的顯示屏LED定位分析

在顯示屏LED市場,國星和木林森是排名在前2位的廠商。

木林森在這個市場也成功建立了成本領先的競爭優勢,但是國星憑借與木林森的錯位競爭,都實現了較高的毛利率。

圖 9(資料來源:LEDinside中國封裝產業報告)

圖 10(資料來源:LEDinside中國封裝產業報告)

與木林森的成本領先戰略不同的是,國星光電追求差異化的產品性能,向客戶保證更好的可靠性和一致性,更低的失效率以及不良率等,從而可以取得較高的定價。

這當然伴隨著用質量更好的原材料,更嚴格的質量控制和生產管理,更多的研究開發的投入,這樣意味著高成本。

圖 11

顯示屏市場分為工程市場和流通渠道市場,這兩個市場對價格和質量有著不同的偏好。這帶來的結果正如圖11所示,木林森(A型)和國星(B型)有著不同的質量-成本函數,所以選擇了不同類型價格/質量偏好的客戶群體。

因此我們可以看到,盡管木林森的產品價格可能僅為國星同類產品的一半,但是很好的滿足了不同顯示屏客戶在質量和價格之間的權衡,做到最優化的定位,因此兩者有著非常接近的毛利率水平,而且維持長達數年,如圖9,圖10。

案例2木林森與瑞豐的2835之戰

照明市場原來和顯示屏市場很接近,有高端市場,有中低端市場的分野。

但是隨著替換式照明的蓬勃發展,2835逐漸因為性價比很高而占據了照明市場的主流。對經營照明市場的封裝廠商來說,2835是無法回避的產品類型,競爭也是最激烈的。

這個市場所呈現的特征就是對價格非常敏感,而對品質的要求沒有那么敏感,反映到我們的模型中,就是更加平緩的無差異曲線。

圖 12

在這樣的市場成本領先型(A型)廠商占據極大的優勢,比起差異化(B型)廠商,盡管價格P1低于P2,但是比C2有要低得多的成本C1,所以整體可以達到的效果是P1-C1>P2-C2。在這樣的市場,A型木林森這樣廠商有比著B型瑞豐等廠商更好的利潤水平。

正如我們過去幾年所見的。在照明LED市場,瑞豐以及鴻利等差異化定位的廠商向客戶做出更多的質量承諾,也采用更好質量的材料和更嚴苛的質量管理。只是對通用的替換照明市場來說,15000小時壽命可能就足夠了,25000小時壽命雖然更好,但終端市場并不愿意為此給出更好的價格。

因此從利潤角度來看,瑞豐近年來毛利持續下滑,主要就是受到照明LED毛利率較低的拖累,大部分照明LED的毛利都僅在10%左右,盈利能力都低于產品售價水平更低的木林森。

圖 13(資料來源:LEDinside中國封裝產業報告)

也因此瑞豐光電積極推廣MLED概念,期望通過mini LED,micro LED,以及IR LED和紫外LED等非照明用LED來重新創造優于競爭對手的收益定位。

圖 14(資料來源:LEDinside中國封裝產業報告)

即使是在照明市場,瑞豐也積極切入高端照明和國際廠商代工市場,降低2835類質量敏感度較低的產品占比,避免陷入低價照明LED市場的廝殺,以改善公司整體盈利能力。

案例3天電、斯邁得集中差異化定位分析

所有廠商都了解2835市場競爭之激烈,通過產品的差異化來創建新的賽道成為一個突圍的方式。瑞豐這么做了。鴻利也在這樣做。

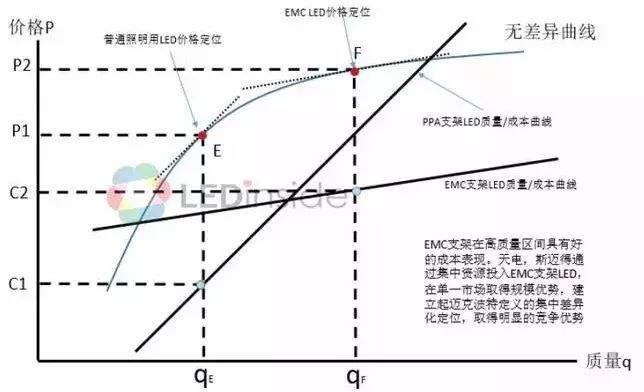

不過從封裝廠的產品定位來說,最值得討論的是天電(Lightning)、斯邁得(Smalite)通過全力投入EMC支架的集中差異化定位。

EMC支架相比傳統的PPA等材料有耐高溫、抗UV的優點,可以做到小體積下高電流密度,大大改善LED的穩定性和產品性能。價格雖然高于PPA,但是對產品品質要求更為嚴苛的中高端市場,具有先天的優勢。

早在5年之前,天電就集中投資與EMC支架產品,到2013年已經具備270KK/月的產能。斯邁得則緊跟這一趨勢。由于有更好的性能,EMC在照明領域的中高端市場占據穩固的地位,特別是飛利浦,首爾半導體這樣的品牌廠商與天電和斯邁得建立長期的代工合作關系。這兩大基于EMC支架定位的封裝廠商的代工業務5年間也取得了長足的進展,如圖15所示。

圖 15(資料來源:LEDinside中國封裝產業報告)

天電和斯邁得所做的就是重新定位到圖16所示的F點,首先放棄對價格敏感對質量不敏感的市場類型,聚焦于注重品質的客戶,并向其提供更高的產品價值,獲得更好的價格回報,從而建立起細分市場領域中的競爭優勢。

圖 16

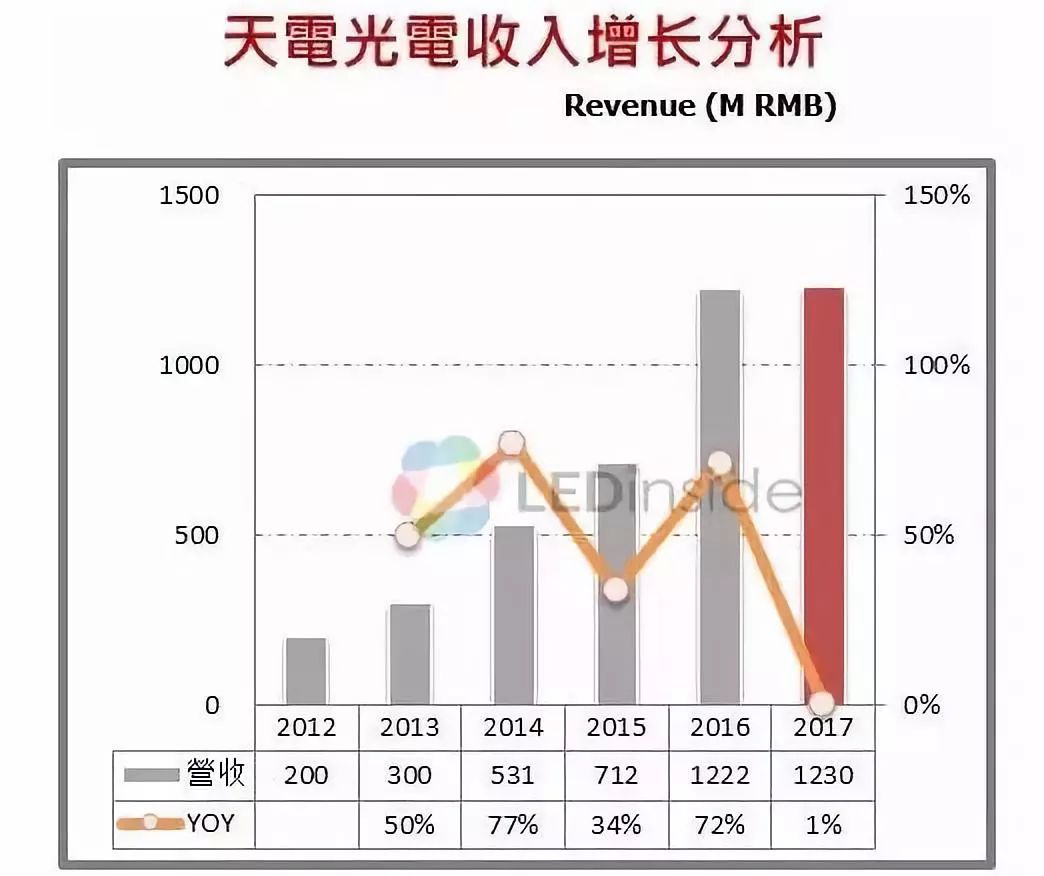

憑借這一定位的成功,天電光電近5年復合增長率超過了50%,成為主營照明封裝的LED廠商中靠內生增長發展最快的一家。

圖 17(資料來源:LEDinside中國封裝產業報告)

鴻利則是通過并購斯邁得,成功獲得斯邁得EMC支架成功定位的紅利,在較大體量的基礎上還能同時取得高速的成長。

圖 18(資料來源:LEDinside中國封裝產業報告)

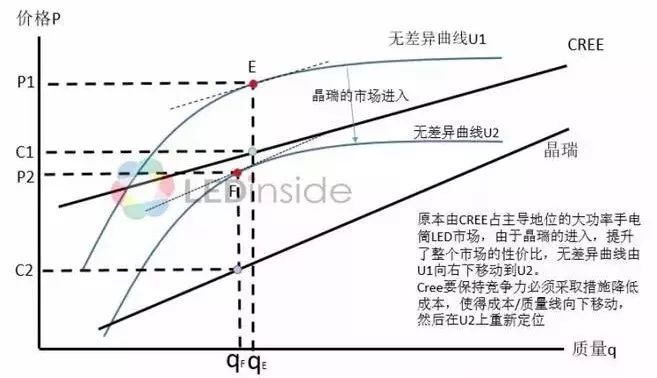

案例4晶瑞、科銳手電筒LED市場定位之戰

最可怕的競爭大概是另外一種,競爭對手并不是在相同的無差異曲線上跟你做選擇價格與質量的組合,而是在品質相差不大的情況下,比你的價格低很多。

在手電筒LED市場,CREE就遇到過這樣的情形。手電筒需要高光效的大功率LED,而且需要很特別的配光曲線與反射杯相適應,CREE的高光效和獨特的垂直結構芯片的配光曲線在這個市場具有很高的市場占有率,因此相同的功率也可以賣到高于通用照明市場的價格,為CREE貢獻了豐厚的利潤。

然而晶瑞成功研發出相同配光曲線的大功率LED,可以直接替換CREE的LED。由于晶瑞的大功率是硅基襯底,成本遠低于CREE的SiC襯底,因此售價直接定位到CREE的約0.3~0.5倍。于是就出現了下圖描述的情形,晶瑞的定價F所處的無差異曲線U2遠遠低于CREE價格E所處的無差異曲線U1的水平。我們一開始就描述過無差異曲線的特征,越是靠近右下的區間,表示可以提供越多的消費者剩余,買家會得到更高的性價比。

圖 19

因此在這個市場出現的情況就是盡管晶瑞價格大幅低于CREE,但是仍然有利可圖。而原有的價格下,CREE的市場迅速丟失,為了重新具有競爭力,CREE不得不降低價格和成本定位,一方面采取措施降低成本,另一方面需要移動到與晶瑞相同的無差異曲線水平上重新定位。

盡管CREE可以通過在質量上的努力重新建立和晶瑞的差異化定位,但是很難再具有晶瑞進入市場前那么大的定價權了。

結語

成功學的語言激情、炫麗、激動人心,動不動售價低于成本,讓你為夢想而窒息;經濟學的邏輯枯燥、生硬、有時還很艱澀,結論也不過是普通人一眼就看到的常識,但是,好在你只需要尊重常識。

競爭優勢的常識就是波特說過的正確的廢話:要么比競爭對手更低的成本,要么取得比競爭對手更高的收益,再或者兩者兼具。

通過封裝廠的定位分析,大概可以明白的就是封裝廠無需仿效木林森,每家根據企業自身的成本/質量曲線特征,找準自己在市場無差異曲線上的質量/價格組合,實現企業自身的利潤最大化。有好的利潤回饋股東,有好的福利善待員工,營收排名什么的真的無所謂。

當然如果你關注營收排名的話也沒問題,LEDinside最新出刊的《2018中國LED芯片與封裝產業市場報告》了解一下。這份2018年6月最新出刊的研究報告統計了中國市場的前十大封裝企業營收排名,以及中國本土封裝廠商的前十大營收排名,更重要的是,LEDinside還統計了包含照明,顯示屏,手機背光,大尺寸背光,車用等LED細分市場的營業收入排名及變化,一次就可以了解清楚你的競爭對手所處的位置,以及他們的定位和策略。

-

LED封裝

+關注

關注

18文章

356瀏覽量

42105 -

木林森

+關注

關注

3文章

125瀏覽量

22862

原文標題:中國LED封裝廠商競爭優勢及定位分析

文章出處:【微信號:cnledw2013,微信公眾號:CNLED網】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

國產光耦合器的競爭優勢與市場發展前景

云南恩田智能隧道定位系統的競爭優勢

深天馬重新定義“中小尺寸”,加速構建新質生產力

在進行開環分析時,Aol(開環增益)曲線與1/β(噪聲增益)曲線的交點頻率如何用等式建立起來?

比斯特自動化圓柱電池自動面墊機的成本優勢與市場競爭優勢

英國汽車產業或聚焦高端汽車制造更顯競爭優勢

綠展科技指紋模組產品三項核心優勢,助攻中國智能門鎖企業走進崛起中的越南市場

隆利科技:深入布局車載Mini-LED市場,把握機遇,保持競爭優勢

國產連接器在國內的發展進度,以及與進口連接器對比的市場競爭優勢分析

華為全面推進智能戰略,聚焦人工智能核心技術提升產品競爭力

AMD與通富微電建立戰略合作伙伴關系

亞馬遜收購iRobot失敗,中國掃地機器人競爭優勢凸顯

喜訊!江門崇達榮獲“國家知識產權示范企業”稱號

工商網監

工商網監

評論