硅碳類材料的優點和缺點,鋰電池負極材料企業盤點

硅碳類材料的優點和缺點,鋰電池負極材料企業盤點

2017年以來,在國家政策的推動下,新能源汽車的快速發展,國內動力電池企業也大幅擴產,鋰電負極材料的需求大增。國家工信部等三部委聯合出臺的《汽車產業中長期發展規劃》中要求,到2020年動力電池單體比能量達到300Wh/kg以上,力爭實現350Wh/kg。目前國內單體電芯能量密度普遍在250Wh/kg以下,要在2020年實現300Wh/kg這一目標是比較困難的,進入2018年,許多企業已經在高鎳正極方面取得了許多成果,但在負極方面行動較為緩慢。

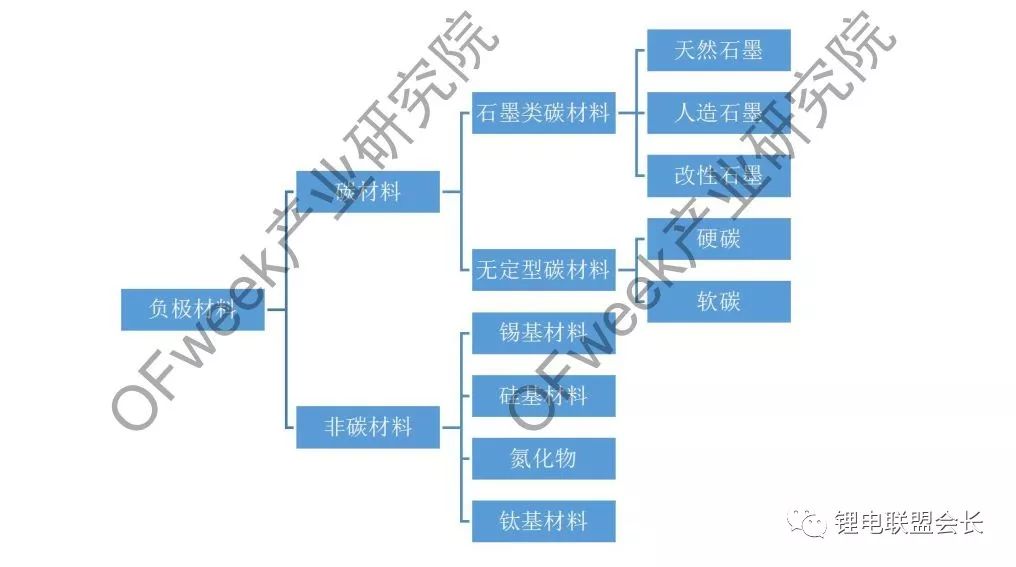

負極材料分類

國內現有負極產品主要為碳材料和非碳材料,其中碳材料又可以分為石墨類碳材料和無定型碳材料,石墨類碳材料應用比較多的是天然石墨和人造石墨;而非碳材料方面主要包括錫基材料、硅基材料、氮化物、鈦基材料,其中硅基材料和鈦基材料在市場上有少量應用。

圖表 鋰電池負極材料分類

硅碳類材料的優點和缺點

石墨類負極作為主要的負極材料,應用已經非常廣泛,但是石墨類負極材料容量已做到360mAh/g,已經接近372mAh/g的理論克容量,再想提升其空間已很難實現。而硅與碳化學性質相近,硅在常溫下可與鋰合金化,生成Li15Si4相,理論比容量高達3572 mA·h/g,遠高于商業化石墨理論比容量,在地殼元素中儲量非常豐富,成本低、環境友好,因而硅負極材料一直備受科研人員關注,是最具潛力的下一代鋰離子電池負極材料之一。

圖表 幾種負極材料性能對比

但是,由于硅在充放電過程中容易產生體積膨脹(~300%),這限制了硅負極的商業化應用。碳質負極材料在充放電過程中體積變化較小,具有較好的循環穩定性能,而且碳質負極材料本身是離子與電子的混合導體;另外,硅與碳化學性質相近,二者能緊密結合,因此碳常用作與硅復合的首選基質。在 Si/C復合體系中,Si顆粒作為活性物質,提供儲鋰容量;C既能緩沖充放電過程中硅負極的體積變化,又能改善Si質材料的導電性,還能避免Si顆粒在充放電循環中發生團聚。因此Si/C復合材料綜合了二者的優點,表現出高比容量和較長循環壽命,有望代替石墨成為新一代鋰離子電池負極材料。

硅碳材料主要結構

包覆型:包覆結構是在活性物質硅表面包覆碳層,緩解硅的體積效應,增強其導電性。根據包覆結構和硅顆粒形貌,包覆結構可分為核殼型、蛋黃-殼型以及多孔型;

嵌入型:嵌入型硅碳復合材料是將硅顆粒通過物理或者化學手段分散到碳載體中,硅顆粒與碳基體結合緊密,形成穩定的兩相或者多相體系,依靠碳載體為電子和離子提供傳輸通道和支撐骨架,提供材料結構的穩定性。

主要負極材料廠商開始布局硅碳負極材料

硅碳負極優異的電化學性能吸引了許多負極材料廠商投入到硅碳材料的研發和生產當中,負極材料企業如貝特瑞、上海杉杉、斯諾和國軒高科等都公布了各自的硅碳負極產能規劃。但是由于硅碳材料成本較高和合成工藝較為復雜,目前只有貝特瑞等少量廠商能夠批量供貨,2017年出貨1000噸,已有部分國外客戶使用。其S1000型號硅碳負極材料的比容量高達1050mAh/g,盡管離硅的理論比容量4200 mAh/g仍有較大差距,但已經是人造石墨負極材料比容量的3倍,性能有大幅度地提高。

圖表 各大負極企業布局

電池廠布局硅碳系列電池

硅碳材料早先是在日韓企業中應用較多,松下和三星的產品都有成熟應用,特斯拉通過在傳統石墨負極材料中加入10%以上的硅碳,讓電池容量增加到550mAh/g以上。國內方面,由于硅碳是一種新型的負極材料,與其配套的正極材料和電解液等技術水平有限,真正實現硅碳類電池量產的企業還非常少。國內包括國軒高科、寧德時代、比克電池、比亞迪、天津力神等都已經開始布局相關產品,但是真正量產應用的主要在18650產品上面。

圖表 主要電池廠硅碳類電池布局

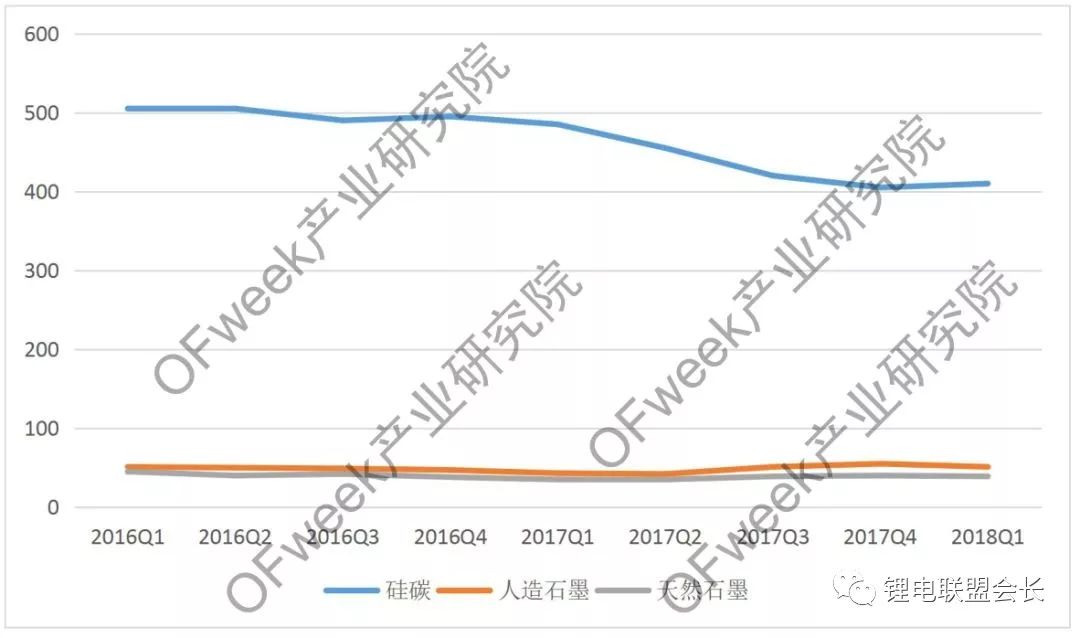

硅碳價格高昂

由于硅碳現有產能較小,供應量較低,現有市場價格非常高。2017年底,部分廠商產能不斷釋放,價格開始下降,但是也基本上維持在400元/kg左右,與傳統的人造石墨和天然石墨70元/kg以內的價格高出非常多,這一原因也導致了硅碳負極短期內很難大量應用。以18650為例,單顆電芯負極材料接近10g,其中摻雜大概1g的硅碳材料,能夠使得整體的能量密度得到很大的提升,單顆電芯所需硅碳成本維持在0.4元/顆,按電量來計算則為0.04元/wh,用量為0.1g/wh(資料來源:OFweek產業研究院)。根據OFweek產業研究院《2018-2022年中國鋰電池負極材料行業市場研究及預測報告》:隨著硅碳應用技術的不斷成熟和電池對于能量密度要求的不斷提高,單顆電芯內的硅碳含量將會不斷增加,但將會在成本和能量密度之間尋求一個平衡。

圖表 幾種鋰電池負極材料的價格(單位:元/kg)

資料來源:OFweek產業研究院

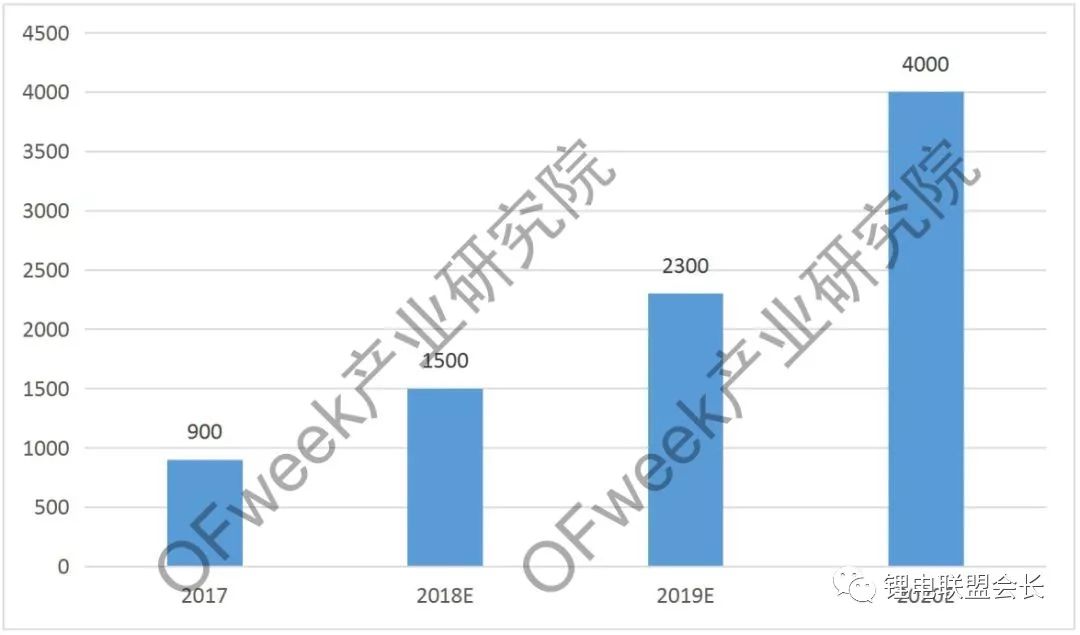

硅碳材料市場短期內不會大規模爆發

雖然各大負極材料廠商紛紛公布了硅碳的產能規劃,但是OFweek產業研究院認為,短期內,硅碳負極市場將難以大規模爆發。供應端方面,由于硅碳負極的價格非常高,對于生產環境的要求也非常高,短期內產能很難得到釋放。應用端方面,與硅碳負極相匹配的電解液和正極材料體系還不成熟,硅碳負極的大規模應用也比較困難,目前為止只有少部分圓柱廠商的18650產品得到了量產應用。預計到2020年后,隨著國內方型鋰電池逐漸開始使用硅碳負極,硅碳負極的市場需求才會快速增長。

圖表 2017-2021年中國硅碳負極市場需求預測(單位:噸)(不含出口)

資料來源:OFweek產業研究院

鋰電池負極材料企業盤點

據相關統計資料顯示,2017年國內負極材料產量約14.7萬噸,同比增長23%。隨著新能源汽車推廣應用、以及電網儲能需求推動,電池負極材料產量也隨之逐年提升。在國際市場中,中國和日本以絕對產量優勢占領全球負極材料市場,中國的石墨資源與日本的生產技術造就了明顯的寡頭壟斷格局。

據分析鋰電池電池總成本中,負極材料約占5~15%左右。由于上游原材料價格上漲,而且部分石墨企業因環保問題被關停,導致近年負極材料價格呈現暴漲趨勢。

國內主要負極材料廠家產量統計(噸)

資料來源:中國產業信息網

國內主要負極材料廠家產能統計(噸)

資料來源:中國產業信息網

負極材料企業相對集中,前三甲龍頭企業市場占有率超60%。但迫于價格壓力以及擴增的產量需求,原有負極材料企業正擴建產能,也有一些新企業加入負極材料生產制造行列,企業之間的差距正在逐步縮小。

依據已公開的新聞資料,整理負極材料主要廠商及產能如下:

中碳

6月9日,有消息稱中碳的負極材料去年出貨量僅200多噸,今年5月起預計每月出貨量100~200噸,初期由大陸石墨加工廠代工,待屏南石墨化新廠投產后,屆時碳材料營收比重可望由7%提高到10%。投資法人分析,一直被看好的負極材料因為毛利率至少50%以上,成為驅動中碳毛利的重要角色。

此外,中碳前5月營收已達33.66億,預計今年上半年營收估計將遠超過40億元,中碳副總經理黃書誠指出,上半年營收、獲利優于去年,主要是油價上漲、越南河靜2號高爐點火及負極材料(熟球)銷售提升。

璞泰來

5月15日,璞泰來公告稱,公司擬在內蒙古卓資縣設立全資子公司內蒙古紫宸科技有限公司,注冊資本人民幣2億元,經營范圍為鋰離子電池負極材料、新型石墨(碳復合負極材料、硅負極、硅碳石墨體系的復合材料)的技術開發、生產和銷售等。

公司表示,本次在內蒙古設立負極材料子公司,協同內蒙興豐石墨化加工能力,完善公司產能和業務的戰略布局。

派思股份

5月11日,派思股份披露重大資產重組預案,擬9.5億元收購正拓能源100%的股權,并募集配套資金總額不超過5.69億元。本次交易完成后,正拓能源將成為上市公司全資子公司,上市公司主營業務有天然氣產業鏈基礎上將新增鋰電池負極材料業務,拓寬上市公司在新能源領域的業務布局。

中科電氣

4月23日,中科電氣發布了一季度報,顯示2018年Q1營收1.06億元,同比增長87.68%。同時,表示將擬對公司全資子公司貴州格瑞特新材料有限公司(以下稱:格瑞特)增加投資,金額不超過2億元,用于其年產1萬噸鋰離子電池石墨負極材料項目建設。

5月4日下午,董秘黃雄軍在2017年度業績網上說明會上表示,近兩三年內,公司將在負極材料領域計劃新增1萬噸鋰離子電池負極材料產能,同時,石墨化1萬噸產能達產。

鷹翔碳素

4月18日上午,內蒙古鷹翔碳素有限公司年產2萬噸超高功率石墨電極及1萬噸負極材料生產線項目正式開工建設。該項目擬用地面積150畝,總投資3億元,其中固定資產投資2.5億元,主要建設超高功率電極生產線一套和1萬噸負極材料加工線。項目建設期限為2018年4月至2020年4月,建成后可年完成銷售8.6億元,吸納就業300人。

科達潔能

4月12日,關于漳州巨銘石墨材料有限公司(以下稱:漳州巨銘)年產4000噸石墨烯/納米硅碳復合電池負極材料生產項目,公司產品已供應給寧德時代的傳聞,科達潔能在互動易平臺表示,公司納米硅碳項目正在中試;子公司漳州巨銘的石墨化代加工產品已進入寧德時代供應鏈體系,目前正在推進其他產品進入該體系。

杉杉科技

4月10日,杉杉科技的10萬噸鋰電池負極材料項目在包頭開工,總投資38億元,占地面積約980畝,項目分兩期建設,預計于2019年底全部建成投產。該項目從原材料加工、生料加工、石墨化、碳化到成品加工,集五大工序為一體的負極材料生產線,可提供就業崗位吸納就業2000人,項目經濟效益和社會效益明顯。近日,杉杉股份在互動平臺表示,其硅碳負極材料已開始小批量供貨,主要供給CATL。

貝特瑞

03月22日,中國寶安對在山西的3萬人造石墨負極材料項目的相關問題,在互動平臺表示山西貝特瑞已啟動1萬噸石墨化及配套項目的建設,后續項目建設視市場情況而定。同時,對寧德時代發布的快充磷酸鐵鋰電池的石墨負極和快充三元鋰電池石墨負極需經特殊工藝處理修飾(負極石墨表面,采用了“快離子環”技術)與貝特瑞的關系,中國寶安進行了否認。

東旭光電

之前,東旭光電斥資35億元的全球首個單層石墨烯產業基地泰州項目總投資16.5億元,分兩期建設,項目進展順利。一期建設年產年產0.2GWH的石墨烯基鋰離子電芯和pack生產線一條;二期建設年產0.8GWH的石墨烯基鋰離子電芯和pack生產線一條。

今年三月,東旭光電聯合新能源產業園區共同設立了1億元的石墨烯產業發展引導基金,立足于挖掘整合東旭光電已有的產業資源和技術力量,開啟新能源汽車產業鏈布局。

錦美碳材

今年2月,公司宣布在安徽宣城開發區內投資建設新能源材料項目,投資規模預計15億元人民幣。項目分三期建設,計劃今年7月份動工。錦美碳材去年負極材料產能4720噸,今年布局三萬噸鋰離子電池負極材料,燃料電池材料以及5G手機玻璃外殼熱彎模具和電力機車受電弓系統等科技項目,投資項目全部完成后,總產值預計可以達到30-40億人民幣。

英唐智控

1月12日,英唐智控披露了《簽訂<關于在保山市騰沖邊境經濟合作區建設年產4千噸新能源電池正、負極材料項目的合作協議>的公告》。同時,英唐智控在互動平臺上表示,將一直在新能源汽車及充電樁等行業中積極開拓市場。

察右后旗

內蒙古蒙集新碳材有限公司為察右后旗2017年秋季開工項目,總投資28000萬元,建設內容為擴建三條年產15000噸鋰電池負極材料生產線,預計2018年12月底建成投產,屆時將新增產值1.44億元。目前已完成3號車間廠房及車間內10臺石墨化爐的通電試生產;4號車間廠房的建設已完成,目前正在進行石墨化爐和變壓器的安裝。

-

鋰電池

+關注

關注

259文章

8042瀏覽量

169604 -

新能源汽車

+關注

關注

141文章

10427瀏覽量

99282 -

石墨

+關注

關注

2文章

111瀏覽量

18504

原文標題:硅碳的大規模應用還有多遠,附鋰電池負極種類及主要企業

文章出處:【微信號:Recycle-Li-Battery,微信公眾號:鋰電聯盟會長】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論