") 云計算行業(yè)報告:風(fēng)起“云”涌的產(chǎn)業(yè)形勢

云計算行業(yè)報告:風(fēng)起“云”涌的產(chǎn)業(yè)形勢

多優(yōu)勢助力云計算顛覆傳統(tǒng)IT服務(wù)架構(gòu)

依托彈性擴展、費用低、速度快的優(yōu)勢,云計算顛覆了傳統(tǒng)IT架構(gòu),未來將成為主流的IT架構(gòu)。經(jīng)過十幾年的發(fā)展,云計算已經(jīng)形成了較為完善的生態(tài)系統(tǒng),構(gòu)建了從芯片到終端用戶的全產(chǎn)業(yè)鏈鏈條。

相比于傳統(tǒng)IT架構(gòu),云計算最大的變化就在于對行業(yè)中游部署和交付方式的改變。

云服務(wù)按照服務(wù)模式不同分為IaaS、PaaS和SaaS。

IaaS廠商在底層解決計算、網(wǎng)絡(luò)、存儲等相對標(biāo)準(zhǔn)的基礎(chǔ)設(shè)施,PaaS廠商則提供開發(fā)、測試、交付和管理軟件應(yīng)用程序所需的環(huán)境。

SaaS廠商直接面向用戶提供軟件應(yīng)用復(fù)合和用戶交互接口等服務(wù),通常以訂閱為基礎(chǔ)按需提供。

云服務(wù)按部署模式不同分為公有云、私有云、社區(qū)云和混合云。

云計算產(chǎn)業(yè)鏈:漸趨完善

傳統(tǒng)IT產(chǎn)業(yè)鏈主要為企業(yè)服務(wù),而企業(yè)最終為他們的客戶服務(wù)。主產(chǎn)業(yè)鏈由芯片、硬件、基礎(chǔ)軟件、應(yīng)用軟件、企業(yè)和用戶等六個環(huán)節(jié)組成。

大部分企業(yè)客戶缺少議價權(quán)。而支撐環(huán)節(jié)的核心硬件與核心軟件具有極高的技術(shù)壁壘,市場集中度極高,壟斷廠商已經(jīng)掌握議價權(quán),Intel、Oracle、微軟、VMware等。

經(jīng)過十幾年的發(fā)展,云計算已經(jīng)形成了較為完善的生態(tài)系統(tǒng),構(gòu)建了從芯片到終端用戶的全產(chǎn)業(yè)鏈鏈條。

相比于傳統(tǒng)IT產(chǎn)業(yè)鏈,云計算產(chǎn)業(yè)鏈上游和下游基本沒有變化,但是中游發(fā)生了很大的變化。

上游主要為基礎(chǔ)設(shè)施供應(yīng)商,提供各類服務(wù)器、網(wǎng)絡(luò)、存儲等硬件設(shè)備,下游主要為政府、企業(yè)、個人等消費終端。

中游參與者企業(yè)眾多,按照所提供的服務(wù)不同分為三層(IaaS、PaaS、SaaS)。

相比于傳統(tǒng)IT采購模式,云計算可以降低企業(yè)客戶成本,優(yōu)化中下游議價能力。

政策與產(chǎn)業(yè)內(nèi)在力量驅(qū)動行業(yè)高增長

國內(nèi)去IOE的大時代背景正推動IT架構(gòu)的國產(chǎn)化和云化。企業(yè)互聯(lián)網(wǎng)化升級催生云計算需求增加。相關(guān)政策利好頻出,云計算正逐步成為國家發(fā)展戰(zhàn)略。工信部提出十三五期間云計算產(chǎn)業(yè)規(guī)模30%年均增長率的規(guī)劃。

行業(yè)還將保持快速增長

全球云計算市場總體平穩(wěn)增長。

根據(jù)Gartner的數(shù)據(jù),2015年以IaaS、PaaS和SaaS為代表的典型公有云服務(wù)市場規(guī)模達(dá)到522.4億美元,增速20.6%,預(yù)計2020年將達(dá)到1435.3億美元,年復(fù)合增長率達(dá)22.4%。

全球市場以SaaS為主,2015年SaaS市場規(guī)模是316.49億美元,占60.6%,其次是IaaS和PaaS,分別占30.9%和8.5%。

作為云計算的“先行者”,美國在全球市場居于絕對領(lǐng)導(dǎo)地位。

2015年美國云計算市場占據(jù)全球56.5%的市場份額,增速達(dá)到19.4%;歐洲作為云計算市場的重要組成部分,以英國、德國、法國為代表的西歐國家占據(jù)了21%的市場份額;日本云計算市場全球占比4.2%;以中國、印度為代表的云計算新興國家高速增長,中國市場由2012年的3.7%上升至2015年的5%。

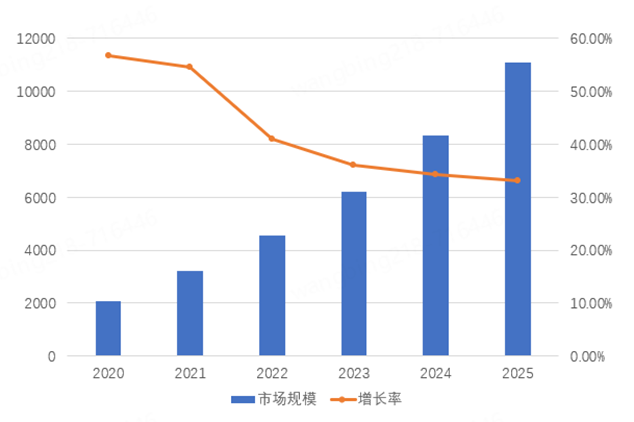

我國云計算市場總體保持快速發(fā)展態(tài)勢。

根據(jù)中國信息通信研究院的報告,2016年我國云計算整體市場規(guī)模達(dá)596.8億元,同比增長33%。

其中私有云市場規(guī)模427億元,同比增長24%,預(yù)計到2020年市場規(guī)模將達(dá)到956億元,復(fù)合增長率22%。

公有云服務(wù)逐步從互聯(lián)網(wǎng)向行業(yè)市場延伸,2016年公有云規(guī)模達(dá)到170.1億元,同比增長66%,其中公有云以IaaS為主,2016年規(guī)模為87.4億元(+108.1%);PaaS市場規(guī)模相對較小,2016年市場規(guī)模為7.67億元(+46.2%);SaaS市場穩(wěn)定增長,2016年市場規(guī)模達(dá)到75.1億元(+35.8%)。

預(yù)計到2020年中國公有云服務(wù)市場規(guī)模將達(dá)到603.6億元,復(fù)合增長率達(dá)到37%。

目前公有云主要客戶集中在互聯(lián)網(wǎng)新興企業(yè)等長尾中小企業(yè),而私有云用戶主要集中在政務(wù)、金融、電信等行業(yè)。

考慮到公有云的成本優(yōu)勢和互聯(lián)網(wǎng)企業(yè)的快速發(fā)展,且公有云服務(wù)逐漸向行業(yè)市場延伸,我們預(yù)計未來我國公有云市場增速將快于私有云市場增速。

公有云:IaaS層已趨“二八”,SaaS長尾明顯

公有云的出現(xiàn)是從亞馬遜開始,源于亞馬遜自身的電商業(yè)務(wù)龐大,普通IT系統(tǒng)難以支撐且價格昂貴,后續(xù)自行開發(fā)系統(tǒng)在滿足自用的同時,向外出租云服務(wù)。自此以后,公有云市場迎來了快速發(fā)展時代。

根據(jù)中國信息通信研究院的報告,2016年我國公有云服務(wù)市場規(guī)模達(dá)到170.1億元,同比增長66%,預(yù)計到2020年中國公有云服務(wù)市場規(guī)模將達(dá)到603.6億元,復(fù)合增長率達(dá)到37%。

從客戶數(shù)量、營收規(guī)模來看:IaaS層阿里云一家獨大,加上其他幾家主流云服務(wù)商,占據(jù)80%以上份額。

PaaS層中,對象存儲、大數(shù)據(jù)、人工智能、通信細(xì)分領(lǐng)域內(nèi),存在各自頭部公司,但從PaaS覆蓋的全部領(lǐng)域來看,更大的市場則被大量的小企業(yè)瓜分。

PaaS層的發(fā)展模式一般是IaaS+PaaS,或者SaaS+PaaS。

SaaS層中,互聯(lián)網(wǎng)公司產(chǎn)品如阿里釘釘擁有最多的客戶數(shù)量,轉(zhuǎn)型軟件企業(yè)如金蝶擁有最多的云業(yè)務(wù)營收,但這些遠(yuǎn)不能覆蓋SaaS層的全部業(yè)務(wù),小企業(yè)長尾明顯,且仍有大量初創(chuàng)企業(yè)涌現(xiàn)。

私有云:企業(yè)硬件設(shè)備提供商領(lǐng)跑,軟件和服務(wù)是看點

根據(jù)信通院的報告,2016年我國私有云市場規(guī)模427億元,未來還將穩(wěn)健增長。私有云市場以硬件為主,占比達(dá)71.7%,因此市場份額上也是以企業(yè)硬件設(shè)備提供商領(lǐng)跑,相比公有云的IaaS層,競爭格局較為分散,未來軟件和服務(wù)的需求將增加。

政務(wù)云是私有云占比最大也是成長最快的部分,政務(wù)云基礎(chǔ)架構(gòu)的建設(shè)市場即將進(jìn)入尾聲,將迎來“服務(wù)化重構(gòu)”。整體來看,私有云競爭格局分散,未來軟件和服務(wù)廠商機會較多。

云計算快速發(fā)展帶動云基礎(chǔ)設(shè)施建設(shè)增加

服務(wù)器、存儲硬件廠商,數(shù)據(jù)庫、安全等軟件產(chǎn)品廠商以及網(wǎng)絡(luò)設(shè)備廠商在云計算快速發(fā)展過程中將大為收益。考慮到我國企業(yè)在底層基礎(chǔ)軟硬件、操作系統(tǒng)和虛擬化領(lǐng)域的優(yōu)勢不明顯,而數(shù)據(jù)中心又以互聯(lián)網(wǎng)巨頭自建或共建和電信運營商的建設(shè)為主。

我國上市公司在云計算基礎(chǔ)設(shè)施最大的受益方是第二層服務(wù)器。超融合引領(lǐng)數(shù)據(jù)中心3.0時代——云化數(shù)據(jù)中心,市場總規(guī)模快速增長,企業(yè)客戶更青睞本土廠商。

行業(yè)內(nèi)上市公司財務(wù)數(shù)據(jù)出現(xiàn)積極信號

無論全球還是國內(nèi)云計算類上市公司在財務(wù)數(shù)據(jù)上都出現(xiàn)了一些積極的信號,國內(nèi)領(lǐng)先的企業(yè)相比全球領(lǐng)先的云計算公司有5年的發(fā)展差距,全球領(lǐng)先企業(yè)的發(fā)展?fàn)顩r對國內(nèi)企業(yè)有很強的指引意義。

首先,全球領(lǐng)先云計算企業(yè)在過去的幾年云業(yè)務(wù)收入都出現(xiàn)了50%左右的復(fù)合年化增速,轉(zhuǎn)型越早的企業(yè)股價表現(xiàn)更加出色。其次國內(nèi)領(lǐng)先的云計算企業(yè)在過去幾年的云業(yè)務(wù)收入都出現(xiàn)了70%以上的復(fù)合年化增速,多次超市場預(yù)期。

全球云服務(wù)廠商云業(yè)務(wù)業(yè)績連續(xù)多年超預(yù)期

中國公有云發(fā)展整體落后美國5年,尚處于快速發(fā)展初期。

根據(jù)IDC的報告,在公有云市場,中國與美國相比至少有5年的差距,當(dāng)中國云服務(wù)剛落地的時候,美國已經(jīng)實現(xiàn)了從企業(yè)到公眾的成熟應(yīng)用階段,公有云應(yīng)用的市場規(guī)模相比美國還有一定的差距,尚處于快速發(fā)展的初期。

美國云計算廠商業(yè)績具有很大的指引性。作為云計算的“先行者”,美國在全球公有云市場居于絕對領(lǐng)導(dǎo)地位,2015年美國云計算市場占據(jù)全球56.5%的市場份額。

隨著云計算的快速發(fā)展,美國眾多傳統(tǒng)軟件廠商和云計算創(chuàng)業(yè)公司紛紛開始了商業(yè)化爭奪,現(xiàn)在已有部分企業(yè)成長為美國乃至全球云計算各細(xì)分領(lǐng)域龍頭,如CRM龍頭Salesforce、IaaS龍頭Amazon等等。

考慮到中國云計算發(fā)展整體落后美國5年,而我國尚處于云計算快速發(fā)展的初期,美國云計算廠商(現(xiàn)已成為全球化企業(yè))的發(fā)展過程中的業(yè)績變化對中國云計算初創(chuàng)公司和運轉(zhuǎn)型廠商有很大的指引意義。

-

芯片

+關(guān)注

關(guān)注

454文章

50460瀏覽量

421973 -

云計算

+關(guān)注

關(guān)注

39文章

7744瀏覽量

137212 -

IT

+關(guān)注

關(guān)注

2文章

856瀏覽量

63473

原文標(biāo)題:云計算行業(yè)報告:2018, 風(fēng)起"云"涌

文章出處:【微信號:GeWu-IOT,微信公眾號:物聯(lián)網(wǎng)資本論】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

云服務(wù)器主要應(yīng)用行業(yè)及優(yōu)勢

云計算與邊緣計算的結(jié)合

云計算的優(yōu)勢與應(yīng)用

HPC云計算前景

云計算hpc是什么意思

云網(wǎng)絡(luò)與云計算:有什么區(qū)別?

云計算與企業(yè)IT成本治理

Gartner:亞太云計算laaS市場份額前三為阿里云、亞馬遜、微軟

云廠商再次大降價,加速云計算在各行業(yè)的發(fā)展和普及?

邊緣計算和云計算的區(qū)別

2023云計算企業(yè)排行

探索未來云計算,華為云耀云服務(wù)器 L 實例引領(lǐng)行業(yè)新動力

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論