半導體產業估計在2018年可達到15%的成長率,而且在2019年突破5,000億美元營收的大關

半導體產業估計在2018年可達到15%的成長率,而且在2019年突破5,000億美元營收的大關

半導體產業估計在2018年可達到15%的成長率,而且在2019年突破5,000億美元營收的大關,主要是因為存儲器價格上揚;但在地平線遠方卻有一道陰影,也就是熱度日益升高的中美貿易戰。以上是少數分析師在近日于美國舊金山舉行的年度Semicon West開幕時,針對市場前景發表的幾個看法。

市場研究機構Hilltop Economics的首席經濟學家Duncan Meldrum表示:“我們正處于或是剛越過經濟成長周期的高峰…但是政治不確定性的可能性比往常更高,而且有可能讓我們偏離成長軌道;”他預測明年資本設備市場會出現衰退,此趨勢并將在2020年蔓延至芯片產業。

這已經是第二年因為DRAM供應吃緊而漲價,帶動整體芯片產業呈現一片榮景;此成長力道預期會延續到2020年,屆時將有更多存儲器產能上線。

另一家市場研究機構Gartner研究副總裁Bob Johnson表示:“當元件價格上揚,需求并沒有如往常那般衰退,買主繼續采購、讓存儲器業者非常開心──這也是三大存儲器業者需要興建自家3D NAND晶圓廠的原因;”他所指的三大存儲器業者,是三星(Samsung)、海力士(SK Hynix)與美光(Micron)。

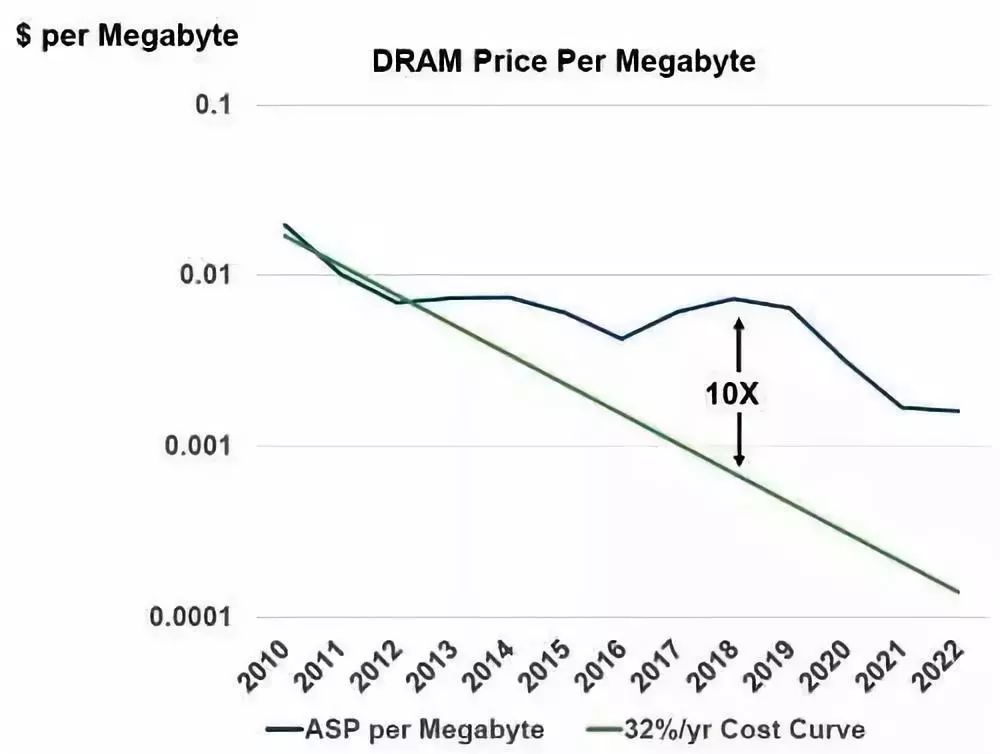

展望未來,Johnson預測DRAM密度的成長幅度,會不到歷史平均值32%的一半;而他指出,最大的問題是,接下來幾年中國大陸是否會開始生產DRAM并將價格拉低,或者是會有其他替代性存儲器技術崛起。

至于NAND快閃存儲器營收雖持續以9%的復合年成長率擴張,將會開始因為嘗試堆疊更多層而感受到成本壓力;Johnson表示:“如果DRAM利潤隨著中國大陸廠商產能上線而下滑,業者對NAND快閃存儲器的投資可能會受到擠壓。”

Gartner研究副總裁Bob Johnson預測芯片產業未來幾年將會穩步成長

Johnson表示,市場動力從智能手機向工業與汽車市場轉移,預期將緩和整體芯片領域的成長起伏:“使得該市場看起來像是階梯狀穩步發展。”

在此同時,SEMI產業研究資深經理曾瑞瑜(Clark Tseng)表示,存儲器領域的“超級周期”以及中國大陸發展芯片產業的雄心,正在推動前所未有的晶圓廠成長;他指出,在去年,前段晶圓廠投資創下新高紀錄,中國大陸晶圓廠支出估計今年將超越100億美元,在2019年將達到近180億美元,超越韓國:“我們從1990年代以來就未看過全球晶圓廠支出連續四年出現成長。”

DRAM的位元成本可能無法恢復以往一年約32%的下降幅度

中國大陸是成長動力也是不確定性因素

在上周各自批準范圍廣闊的新關稅規定后,美國與中國之間的緊張關系仍是半導體產業最受關注的焦點之一;中美之間的關稅戰是中國長期在知識產權保護方面的爭議,以及最近美國禁止美國半導體零組件業者出貨給中興(ZTE)之后的最新發展。

產業顧問機構Semiconductor Advisors總裁Robert Maire表示:“半導體產業夾在科技與貿易問題中間,貿易問題每天在惡化,而且看來還沒有解決方案;”他認為抽關稅是無效的,并表示美國總統川普(Trump)政府還考慮要禁止出售先進晶圓廠設備給中國,但考量到兩個經濟體之間相互交織的特性,還不清楚誰會被傷害更深。”

Maire指出,對中興的禁令已經使得該公司考慮英特爾(Intel)與高通(Qualcomm)以外的其他供應商,而這兩家公司在中國的業務分別占據營收之23%與65%;他也表示,最近中國法院對美光(Micron)芯片禁售令的判決,只是兩國貿易爭端一次“小小的反擊”。

中美之間的問題已經存在很長一段時間,Maire指出,幾年前美國曾禁止將最新晶圓廠設備出口給晶圓代工廠商中芯(SMIC);這樣的經驗讓中國更關注本地半導體產業的自給自足,而美國對中興的禁令又為此添了一把火。

中國的前段晶圓廠設備支出預期將超越韓國

-

半導體

+關注

關注

334文章

27013瀏覽量

216288 -

DRAM

+關注

關注

40文章

2303瀏覽量

183311 -

存儲器

+關注

關注

38文章

7452瀏覽量

163605

原文標題:中國半導體剛處于成長高峰,貿易戰成晴天霹靂?

文章出處:【微信號:ic-china,微信公眾號:ICExpo】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

應用材料財報亮眼,營收反超ASML成半導體設備龍頭

恩智浦半導體第二財季營收31.3億美元

全球十大IC設計巨頭營收增長12%,英偉達引領產業繁榮

意法半導體營收大幅下滑,2024年全年營收預期下調

中芯國際發布2023年年報,營收63.2億美元

工商網監

工商網監

評論